腫瘍情報システム市場規模・シェア分析:成長動向と予測 (2025-2030年)

腫瘍情報システム市場レポートは、製品・サービス(ソフトウェアおよびサービス)、アプリケーション(内科腫瘍学、放射線腫瘍学、外科腫瘍学)、エンドユーザー(病院、研究センター、専門クリニック)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場は、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腫瘍情報システム市場の概要

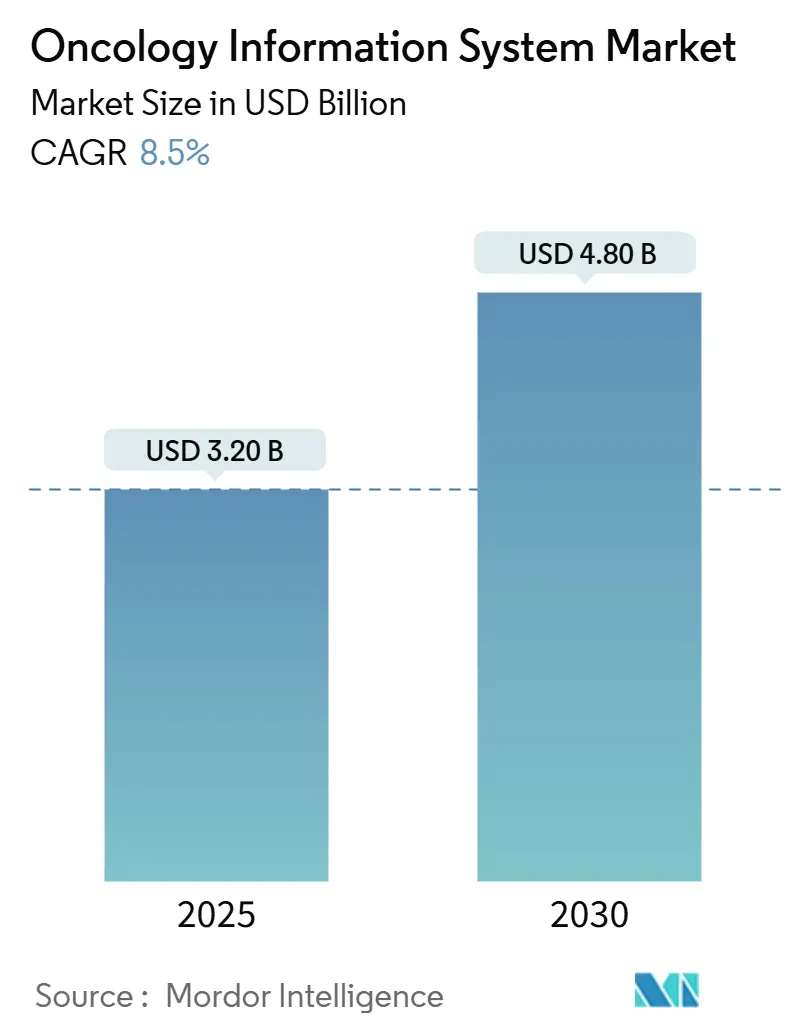

腫瘍情報システム市場は、2025年には32.2億米ドル、2030年には48.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.50%で成長する見込みです。この市場の成長は、世界的ながん罹患率の急増、21世紀Cures Actのような相互運用性に関する義務化、そして人工知能(AI)の臨床ワークフローへの急速な統合によって牽引されています。医療提供者は、複雑な多角的治療計画を管理し、コストを削減し、データ駆動型の意思決定支援を通じて治療成果を向上させるために、高度なプラットフォームを導入しています。病院は規模の経済性を活かして全社的なシステム導入を進める一方、腫瘍学クリニックはクラウド型サービスを活用して価値ベースの償還要件に対応しています。また、2024年から2025年にかけて40億米ドルを超える買収が行われるなど、大規模な設備投資や、サイバーセキュリティの脅威の増大も、市場の形成に影響を与えています。

主要な市場動向としては、製品・サービス別ではサービスが2024年に51.01%の市場シェアを占め、ソフトウェアソリューションは2030年まで8.98%のCAGRで拡大すると予測されています。アプリケーション別では、医療腫瘍学が2024年に47.82%の市場規模を占めましたが、放射線腫瘍学は2030年まで9.12%のCAGRで最も急速に成長しています。エンドユーザー別では、病院システムが2024年に71.45%の収益シェアを保持し、腫瘍学クリニックは2025年から2030年にかけて9.45%のCAGRで最も高い成長率を記録する見込みです。地域別では、北米が2024年に45.23%の市場シェアで優位に立っていますが、アジア太平洋地域は2030年まで9.85%のCAGRで最も急速に成長すると予測されています。

市場を牽引する主な要因は以下の通りです。

世界的ながん罹患率の増加:米国だけでも年間170万件の新規症例が診断されており、データ管理とケア連携に対する需要が高まっています。ゲノムシーケンシング、多角的画像診断、実世界エビデンスなど、個別化医療をサポートする統合プラットフォームが不可欠です。

腫瘍学IT近代化への政府資金:米国ではCancer Moonshot、CDCのAIMSプラットフォーム、NOAHハブなどが、標準化された腫瘍学データ要素の導入を促進しています。英国ではCancer 360技術に20億ポンドが投じられるなど、政府の投資が相互運用性規則を強化し、市場成長を刺激しています。

相互運用性義務(21世紀Cures Act):FHIR R4.0.1 APIとUSCDI準拠が義務付けられ、腫瘍学ベンダーは標準化されたエンドポイントを提供し、情報遮断行為を排除するよう求められています。これにより、病理学、ゲノム学、治療反応にわたる詳細なデータ交換が可能になり、臨床試験や品質指標のデータ提出が自動化されています。

AI駆動型臨床意思決定支援によるROI向上:MicrosoftのエージェントAIオーケストレーターやMemorial Sloan KetteringのAWS活用など、AIはがん治療の最前線でその価値を証明しています。AI対応の自然言語処理は、非構造化ノートに埋もれた重要な患者詳細の最大80%を解き放ち、研究および償還ワークフローを変革しています。

クラウド型OISの導入:がんネットワーク全体でクラウド型OISの採用が進んでおり、資本支出の削減と価値ベースの償還要件への対応を可能にしています。

リアルタイム追跡を要求する価値ベースモデル:成果ベースの支払いモデルへの移行に伴い、リアルタイムのデータ追跡と報告が不可欠となっています。

一方で、市場の成長を阻害する要因も存在します。

高い総所有コストと導入コスト:Mayo Clinicの研究では、自動線量丸めによる大幅なコスト削減の可能性が示されましたが、技術、トレーニング、システム維持に多額の初期投資が必要です。小規模クリニックにとっては、Enhancing Oncology Modelのような報告義務が負担となることがあります。

腫瘍学情報学専門家の不足:米国では2025年末までに2,000人以上の腫瘍医・血液専門医が不足すると予測されており、特に地方で深刻です。データスペシャリストの育成には時間がかかり、腫瘍情報システムの導入、最適化、サポートを制約しています。

サイバーセキュリティと患者データプライバシーのリスク:医療データはサイバー攻撃の標的になりやすく、厳格な規制遵守と強固なセキュリティ対策が求められます。

新興プロトン線治療データ形式との統合ギャップ:プロトン線治療などの高度な治療法は独自のデータ形式を持つことがあり、既存のOISとの統合が課題となっています。

製品・サービス別では、サービスが市場シェアの大部分を占めており、病院やクリニックはワークフローマッピング、システム構成、トレーニング、継続的なサポートのために導入パートナーに依存しています。ソフトウェアは最速で成長しており、GE HealthCareのCareIntellect for OncologyやRaySearch LaboratoriesのRayCareのように、治療履歴の統合やAI対応自動化で差別化を図っています。

アプリケーション別では、医療腫瘍学が市場規模の大部分を占めており、全身療法スケジューリング、有害事象モニタリング、長期的な成果追跡の複雑さを反映しています。放射線腫瘍学は、プロトン線治療センターの拡大や適応放射線治療技術の進展により、最も急速に成長しています。外科腫瘍学も、術前画像、手術記録、補助療法計画を単一のワークスペースで表示できるよう統合が進んでいます。

エンドユーザー別では、病院システムが収益の大部分を占め、入院、外来、研究設定にわたるエンタープライズ腫瘍学プラットフォームを展開しています。腫瘍学クリニックは、資本支出を削減し、価値ベースのイニシアチブに準拠するため、クラウド型ソリューションへの移行を進めており、最も高い成長率を示しています。

地域別では、北米が市場シェアの大部分を占めており、Cures Actの相互運用性義務、堅牢な償還メカニズム、電子カルテの普及が背景にあります。アジア太平洋地域は、中国のスマート病院構想、韓国のK-CURE Public Cancer Library、日本の医療DXプログラム、インドのAI画像分析導入など、各国政府の取り組みにより最速で成長しています。ヨーロッパでは、European Cancer Imaging Initiativeなどの地域横断的なイニシアチブが、画像データとAIツール検証のための連合ネットワークを構築しています。

競争環境は中程度の統合が進んでおり、2024年以降、40億米ドルを超える戦略的買収が行われています。AI中心のイノベーションが競争を激化させており、GE HealthCareやOracle HealthなどがAIを活用したソリューションを提供しています。また、Mayo Clinicの外来CAR-Tモニタリングのような高度な治療追跡におけるホワイトスペースの機会も出現しており、デバイス接続性、AI分析、規制報告を組み合わせるベンダーが優位に立つと見られています。市場全体としては、規模、相互運用性、AIによる差別化が促進されています。

主要な業界リーダーには、Oracle Corporation、Siemens Healthineers AG (Varian Medical Systems)、Elekta AB、Koninklijke Philips N.V.、McKesson Corporationなどが挙げられます。

最近の業界動向としては、2025年1月にMicrosoftが多分野のがん治療向けエージェントAIオーケストレーターを発表し、スタンフォード大学とジョンズホプキンス大学で試験運用を開始しました。2025年4月にはSun NuclearがOncospaceを買収し、クラウドベースの放射線腫瘍学品質保証を強化しました。2024年5月にはRaySearch Laboratoriesが、Varian TrueBeamリニアアクセラレーターバージョン3.0と相互運用可能なRayCare 2024Aをリリースしています。

本レポートは、世界の腫瘍情報システム(OIS)市場に関する詳細な分析を提供しています。OISは、病院、がんセンター、研究施設において、がん治療の計画、実施、フォローアップにおける臨床、管理、画像データを取得、保存、交換するための専用ソフトウェアおよび関連サービスと定義されています。これには、放射線治療装置、化学療法スイート、多分野EHRモジュールを接続するシステムが含まれますが、一般的な病院IT、AIのみの分析プラットフォーム、スタンドアロンの画像PACSは対象外です。

市場規模は、2025年に32.2億米ドルと推定されており、2030年までに48.5億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は8.50%を見込んでいます。特に、サービス部門は導入の複雑さと継続的なサポートの必要性から、2024年には収益の51.01%を占める最大のセグメントとなっています。アプリケーション別では、陽子線治療の拡大とAI駆動型適応計画の需要により、放射線腫瘍学が9.12%のCAGRで最も速い成長を示しています。地域別では、2025年に北米が最大の市場シェアを占める見込みです。

市場の成長を牽引する主な要因としては、世界的ながん罹患率の増加、腫瘍学ITの近代化に対する政府資金の投入、21世紀Cures Actのような相互運用性義務の推進が挙げられます。また、複数施設にわたるがんネットワークにおけるクラウド型OISの採用拡大、AI駆動型臨床意思決定支援システムによる投資収益率(ROI)の向上、リアルタイムでの治療成果追跡を求める価値ベースの償還モデルへの移行も重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、OISの高い総所有コストと導入費用、腫瘍学インフォマティクス専門家の不足、サイバーセキュリティおよび患者データプライバシーに関するリスクが含まれます。さらに、新たな陽子線治療データ形式との統合におけるギャップも課題となっています。

市場は多角的にセグメント化されています。製品・サービス別では、ソフトウェア(患者情報システム、治療計画システム)とサービス(コンサルティング、導入・統合、保守・サポート)に分類されます。アプリケーション別では、内科腫瘍学、放射線腫瘍学、外科腫瘍学に分けられます。エンドユーザー別では、病院、腫瘍クリニック、研究・学術センターが含まれます。地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、中東(GCC、南アフリカ、その他中東)、南米(ブラジル、アルゼンチン、その他南米)に細分化されています。

主要な市場プレイヤーとしては、Oracle Health (Cerner)、Siemens Healthineers (Varian)、Elekta AB、McKesson Corporation、Koninklijke Philips N.V.、F. Hoffmann-La Roche (Flatiron Health)などが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向に基づいてプロファイルされています。

本レポートの調査方法は、厳格かつ包括的です。一次調査では、北米、欧州、アジア太平洋地域の放射線腫瘍医、病院CIO、地域ヘルスIT販売業者へのインタビューを実施し、アップグレードサイクル、クラウド移行率、価格・数量の仮定を検証しています。二次調査では、GLOBOCAN、WHO Cancer Observatory、OECD Health Statisticsなどの公開データセット、米国メディケア費用報告書、ユーロスタット病院ICT調査、業界団体資料などを参照しています。市場規模の推定と予測には、新規がん診断件数を潜在的なOIS利用数に変換するトップダウンのアプローチと、ベンダーの収益開示を積み上げるボトムアップのアプローチを組み合わせています。主要な変数には、年間新規がん症例数、患者あたりの治療計画数、統合OIS利用センターの割合、クラウドとオンプレミスの価格差、交換サイクル期間などが含まれます。データは毎年更新され、主要な規制変更やM&Aイベントによって随時調整されることで、常に最新かつ信頼性の高い情報が提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓分野や満たされていないニーズの評価を行っています。Mordor Intelligenceの厳密な変数選択、年次更新、臨床医からのインプットとのクロスチェックにより、本レポートの数値は戦略的および投資判断のための信頼できる出発点となることが強調されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的ながん罹患率の上昇

- 4.2.2 腫瘍学ITの近代化に対する政府資金

- 4.2.3 相互運用性の義務化(例:21世紀の治療法法)

- 4.2.4 複数拠点のがんネットワークにおけるクラウドホスト型OISの導入

- 4.2.5 AIを活用した臨床意思決定支援によるROI向上

- 4.2.6 リアルタイムの成果追跡を要求する価値ベースの償還モデル

- 4.3 市場の阻害要因

- 4.3.1 高い総所有コストと導入コスト

- 4.3.2 腫瘍情報学専門家の不足

- 4.3.3 サイバーセキュリティと患者データプライバシーのリスク

- 4.3.4 新興の陽子線治療データ形式との統合ギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 腫瘍学

- 5.1.1 ソフトウェア

- 5.1.1.1 患者情報システム

- 5.1.1.2 治療計画システム

- 5.1.2 サービス

- 5.1.2.1 コンサルティング

- 5.1.2.2 実装 & 統合

- 5.1.2.3 メンテナンス & サポート

- 5.2.1 内科腫瘍学

- 5.2.2 放射線腫瘍学

- 5.2.3 外科腫瘍学

- 5.3.1 病院

- 5.3.2 腫瘍クリニック

- 5.3.3 研究・学術センター

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Oracle Health (Cerner)

- 6.3.2 Siemens Healthineers (Varian)

- 6.3.3 Elekta AB

- 6.3.4 McKesson Corporation

- 6.3.5 Koninklijke Philips N.V.

- 6.3.6 F. Hoffmann-La Roche (Flatiron Health)

- 6.3.7 Accuray Incorporated

- 6.3.8 RaySearch Laboratories

- 6.3.9 Optum Inc.

- 6.3.10 Epic Systems Corporation

- 6.3.11 GE HealthCare

- 6.3.12 Tempus Labs Inc.

- 6.3.13 ViewRay Inc.

- 6.3.14 Merative (IBM Watson Health)

- 6.3.15 Medisolv Inc.

- 6.3.16 IntelliCyt Corporation

- 6.3.17 CEDAR Oncology Solutions

- 6.3.18 Carevive Systems

- 6.3.19 EndoSoft LLC

- 6.3.20 MIM Software Inc.

- 6.3.21 Flatiron OncoEMR (Altos)

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

腫瘍情報システムとは、がん患者様の診断から治療、経過観察に至るまでの一連の医療情報を統合的に管理・分析するための情報システムでございます。その目的は、医療の質の向上、がん研究の推進、地域医療連携の強化、そしてがん登録の効率化に大きく貢献することにあります。具体的には、患者様の基本情報に加え、病理診断結果、画像診断データ(CT、MRI、PETなど)、手術内容、化学療法や放射線治療の詳細、さらには治療後の経過や予後に関する情報など、多岐にわたるデータを一元的に収集・管理いたします。これにより、医療従事者は患者様のがんの状態を包括的に把握し、最適な治療方針の決定や、治療効果の評価をより正確に行うことが可能となります。

腫瘍情報システムには、その機能や利用範囲に応じていくつかの種類がございます。まず、各医療機関が独自に導入・運用する「病院内システム」は、電子カルテシステムとの密接な連携が不可欠であり、院内での診療支援や研究活動に用いられます。次に、「地域連携システム」は、複数の医療機関や地域のがん診療連携拠点病院間で患者様の情報を共有することを目的としており、患者様の転院時やセカンドオピニオンの取得時などにスムーズな情報連携を可能にします。また、国が主導する「全国がん登録システム」は、全国のがん罹患・死亡情報を集約し、がんの統計や疫学研究、さらにはがん対策の政策立案に不可欠な基盤情報を提供しております。この他、特定のがん種や治療法に特化した「研究用データベース」も存在し、バイオバンクとの連携を通じて、より詳細な研究を推進する役割を担っております。システムの導入形態としては、専門ベンダーが提供するパッケージ型と、医療機関が独自に開発する自社開発型がございます。

腫瘍情報システムは、多岐にわたる用途で活用されております。最も重要な用途の一つは「診療支援」でございます。例えば、キャンサーボードと呼ばれる多職種連携会議において、患者様の情報を迅速かつ正確に共有することで、より質の高い治療計画の立案を支援いたします。また、標準治療からの逸脱がないかのチェックや、化学療法における副作用管理、合併症のモニタリングにも活用されます。患者様への病状説明や治療方針の説明資料作成にも役立ちます。次に、「研究・教育」の分野では、臨床研究や疫学研究の貴重なデータソースとなり、治療効果の評価や予後予測モデルの構築、さらには医療従事者の教育・研修にも貢献いたします。さらに、「医療行政・政策」においては、がん登録データを通じてがんの罹患率や死亡率を正確に把握し、がん対策の評価と改善、医療資源の適正配置に不可欠な情報を提供いたします。将来的には、患者様自身が自身の医療情報にアクセスできるポータルサイトの提供など、「患者支援」の側面も強化されていくことが期待されております。

腫瘍情報システムの機能性を支えるためには、様々な関連技術との連携が不可欠でございます。基盤となるのは「電子カルテシステム(EHR/EMR)」であり、患者様の日常診療データが腫瘍情報システムに連携されることで、より包括的な情報管理が可能となります。「画像診断システム(PACS)」は、CT、MRI、PETなどの画像データを管理し、腫瘍の大きさ、位置、治療による変化を時系列で追跡するために重要です。また、「病理診断システム」は、病理組織画像や診断レポートを管理し、確定診断の根拠を提供いたします。近年では、「ゲノム医療」の進展に伴い、ゲノム情報解析システムとの連携により、個別化医療の推進が図られております。さらに、「AI(人工知能)」は、画像診断支援、治療効果予測、新薬開発支援など、多岐にわたる分野での応用が期待されております。大量のデータを効率的に分析・可視化するためには、「データウェアハウス」や「BIツール」が活用され、システムの柔軟な運用やデータ共有の促進には「クラウドコンピューティング」が貢献いたします。医療情報の機密性を保護するためには、暗号化やアクセス制御といった「セキュリティ技術」が極めて重要でございます。

腫瘍情報システムの市場は、いくつかの要因によって成長を続けております。まず、高齢化社会の進展に伴い、がん患者様の数が増加の一途を辿っており、これに伴い、がん医療の質の向上と効率化が喫緊の課題となっております。また、診断技術や治療法の高度化・複雑化が進み、個別化医療へのニーズが高まっていることも、システム導入を後押しする要因でございます。国によるがん対策基本法の施行や、全国がん登録制度の義務化といった政策的な推進も、市場拡大の大きな背景となっております。医療ビッグデータとしての価値が認識され、データ活用による新たな知見の創出への期待も高まっております。一方で、課題も存在いたします。異なるベンダー間のシステム連携不足や標準化の遅れ、データ入力の負担や質のばらつき、そして機密性の高い医療情報のセキュリティとプライバシー保護のバランスは、依然として重要な課題でございます。また、システムの導入・運用コストや、医療従事者のITリテラシー向上も、今後の普及に向けた検討事項でございます。

腫瘍情報システムの将来は、さらなる技術革新と医療ニーズの変化に対応しながら、大きく進化していくことが予想されます。最も注目されるのは、「個別化医療の深化」でございます。ゲノム情報、プロテオーム情報、リキッドバイオプシーなどの最新のバイオマーカー情報を統合し、患者様一人ひとりに最適な精密医療の実現に向けたシステムが構築されていくでしょう。また、「AI・機械学習の本格導入」により、診断支援の精度向上、治療選択の最適化、予後予測の高度化、さらには新薬探索の効率化など、AIが医療現場で果たす役割は飛躍的に拡大すると考えられます。「地域・全国レベルでのデータ連携強化」も重要な方向性であり、医療機関間のシームレスな情報共有を通じて、患者様中心の医療が実現されることが期待されます。患者様自身が自身の医療情報にアクセスし、治療選択に主体的に関わる「患者エンゲージメントの向上」も、今後の重要なテーマとなるでしょう。さらに、日常診療から得られる「リアルワールドデータ(RWD)」の活用により、臨床試験だけでは得られないエビデンスの創出や、予防・早期発見のためのリスク予測モデル構築への応用も進むと見込まれております。国際的ながん研究データ共有基盤の構築も視野に入れ、グローバルな視点での連携も強化されていくことでしょう。