自動車用燃料供給システム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

自動車用燃料供給システム市場レポートは、コンポーネント(燃料ポンプ、燃料インジェクターなど)、車両タイプ(乗用車、商用車)、燃料タイプ(ガソリン、ディーゼルなど)、供給方式(ポート燃料噴射、ガソリン直噴など)、流通チャネル(OEM(新車装着)、アフターマーケット(交換用))および地域別に区分されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料供給システム市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、この市場の規模、シェア、トレンド、および予測について詳細に分析しています。

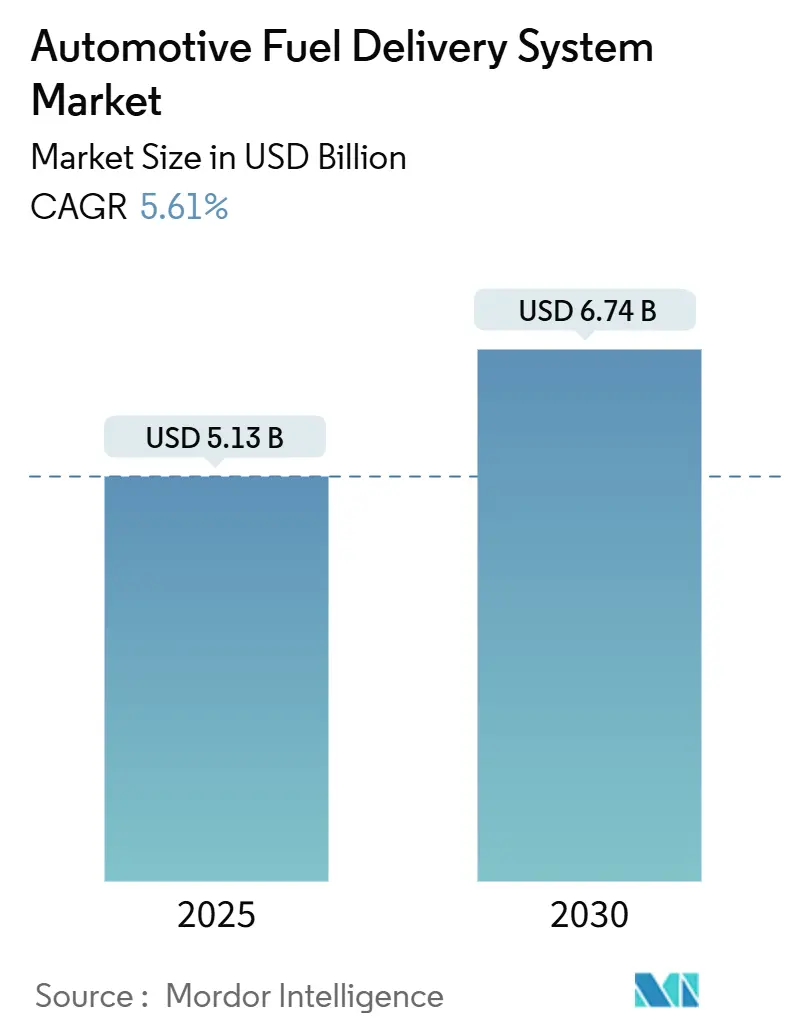

市場概要と主要数値

モルドール・インテリジェンスの分析によると、自動車用燃料供給システム市場規模は、2025年の51.3億米ドルから2030年には67.4億米ドルに達し、予測期間中の年平均成長率(CAGR)は5.61%で推移すると予測されています。この成長は、厳格化する排出ガス規制への対応と、電動化が進む時代における内燃機関(ICE)の関連性を維持する業界の能力を反映しています。特に、2025年7月からのユーロ7規制や2027年からのEPAフェーズ3基準は、自動車メーカーに高精度な噴射モジュールや耐腐食性ラインへの投資を促しており、現代のICEアーキテクチャへの設備投資を支えています。サプライヤーは、ICEの価値の流れを維持しつつ、プラグイン車や燃料電池車の需要シフトに備える「テクノロジーニュートラル」なポートフォリオを採用し、市場の下振れリスクを抑制しています。

主要なポイント

* コンポーネント別: 2024年には燃料ポンプが市場シェアの37.81%を占め、主要なコンポーネントでした。燃料インジェクターは2030年までに7.14%のCAGRで最も速く成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が市場収益の64.33%を占め、市場を牽引しました。小型商用車(LCV)は2030年までに6.23%のCAGRで成長する見込みです。

* 燃料タイプ別: 2024年にはガソリンシステムが市場規模の49.13%を占めました。水素システムは同期間に12.22%のCAGRで最も急速に成長すると予測されています。

* 供給方式別: ガソリン直噴(GDI)が市場収益の46.32%を占め、2030年までに6.44%のCAGRで最も速く成長すると見込まれています。

* 流通チャネル別: 2024年にはOEM(工場装着)の燃料供給システムが市場収益の81.08%を占めました。アフターマーケット(交換部品)は2030年までに7.64%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域は2024年の市場売上高の38.55%を占め、2030年までに6.92%のCAGRで最も高い成長率を記録すると予測されています。

市場のトレンドと洞察

市場の推進要因

* 厳格な排出ガス規制による先進モジュールの推進(CAGRへの影響: +1.8%): ユーロ7規制やEPAフェーズ3基準の導入により、自動車メーカーは高圧ポンプやガソリン微粒子フィルターの標準化を進めています。耐久性要件の強化は、長寿命インジェクターや耐腐食性レールへの需要を高め、2030年までの市場成長を支えるでしょう。

* 世界的な車両生産の増加と車両の老朽化による更新(CAGRへの影響: +1.2%): 2025年には軽自動車の生産が回復し、欧州では平均車両寿命が12年を超えたことで交換サイクルが短縮され、コンポーネント需要が強化されています。インド、インドネシア、メキシコでの現地生産化も、地域的なサプライヤーへの需要を生み出しています。

* ガソリン直噴(GDI)エンジンの需要増加(CAGRへの影響: +1.1%): 2023年の軽自動車生産の73%にGDIが搭載され、米国CAFE目標を達成するためのダウンサイジングターボエンジンを可能にし、年間2%の成長を続けています。

* 小型商用車(LCV)の販売増加(CAGRへの影響: +0.7%): 都市化とEコマースの進展により、ラストマイル配送の走行距離が増加しています。LCVフリートは、堅牢で整備しやすい燃料ハードウェアを求めており、ICEパワートレインの存続期間が長いため、市場の収益を支えています。

* 電動燃料ポンプへのスマート診断機能の統合(CAGRへの影響: +0.5%): 診断機能の統合は、予期せぬダウンタイムを削減し、効率を向上させます。

* 合成燃料・バイオ燃料ブレンドの増加による耐腐食性ラインの需要(CAGRへの影響: +0.4%): バイオ燃料の普及は、耐腐食性ラインやフィルターへの需要を高めています。

市場の抑制要因

* 電気自動車(EV)の急速な成長によるICEシェアの減少(CAGRへの影響: -1.5%): 中国やカリフォルニア州が2035年までにゼロエミッション義務化を加速しているため、ICE関連の利益プールは今世紀中に50%減少すると予測されています。燃料ポンプやインジェクターはEVプラットフォームには不要であり、長期的な逆風となりますが、地域差により大型車、地方、発展途上国セグメントでは依然として関連性が維持されます。

* 燃料システム部品の原材料価格の変動(CAGRへの影響: -0.8%): 鉄鋼や銅の価格変動は、燃料システム部品の加工・プレス加工の利益率を圧迫しています。

* 蒸発ガス排出規制の強化によるシステムコストの上昇(CAGRへの影響: -0.6%): 蒸発ガス排出規制の厳格化は、システム全体のコストを増加させます。

* 半導体不足による電子ポンプコントローラーの供給混乱(CAGRへの影響: -0.4%): 半導体不足は、電子制御燃料ポンプの生産に影響を与え、市場に短期的な混乱をもたらす可能性があります。

セグメント分析

* コンポーネント別: 燃料ポンプは市場収益の37.81%を占め、あらゆるエンジンサイズで不可欠な存在であり続けています。燃料インジェクターは2030年までに7.14%のCAGRで最も急速に成長すると予測されており、高圧GDI要件に対応するため、「スマート」なチップ設計や耐腐食性レールが求められています。コンポーネントのアップグレードは、オンボード診断、遠隔圧力検知、無線ファームウェア更新に重点が置かれています。

* 車両タイプ別: 乗用車は市場収益の64.33%を占めました。小型商用車(LCV)は6.23%のCAGRで成長すると予測されており、効率よりも堅牢性を重視するため、スチールブレードホースや交換可能なフィルターが引き続き使用され、商用プラットフォームが市場シェアを拡大しています。

* 燃料タイプ別: ガソリンは2024年の市場収益の49.13%を占めました。水素は12.22%のCAGRで最も急速に成長しており、国家水素回廊の推進により、高圧貯蔵およびバルブアセンブリの需要が高まるでしょう。ディーゼル、フレックス燃料、CNG/LPGも特定の地域や用途で需要を維持しています。

* 供給方式別: ガソリン直噴(GDI)は2024年の市場売上高の46.32%を占め、2030年までに6.44%のCAGRで最も速く成長する供給方式です。シリンダー内圧の増加は燃焼効率を高めますが、微粒子レベルも上昇させるため、ポンプの剛性やマルチパルスインジェクターのアップグレードが求められています。ポート噴射やコモンレールディーゼルも市場で重要な役割を果たしています。

* 流通チャネル別: OEM(工場装着)は2024年の市場収益の81.08%を占めました。アフターマーケット(交換部品)は、フリートの平均車齢の上昇とデジタルコマースの普及により、7.64%のCAGRで成長すると予測されています。クラウド対応診断は予測的な部品販売を促進し、地域倉庫の自動化はリードタイムを短縮しています。

地域分析

* アジア太平洋: 2024年の市場売上高の38.55%を占め、中国の圧倒的な生産量、インドの高速道路網の拡大、ASEANの現地組立拠点により、2030年までに6.92%のCAGRで他のすべての地域を上回ると予測されています。中国のOEMは、関税を回避し物流チェーンを短縮するため、タイやインドネシアで燃料システムサブシステムを構築しており、東南アジア全体の市場を強化しています。

* 北米: EPA規制により2027年までにNOx排出量が厳格化されるなど、技術的に豊かな地域であり続けています。USDAの2,600万米ドルのE15インフラプログラムのような投資は、バイオ燃料の利用を拡大し、エタノール対応レールやシールに対するニッチな需要を生み出しています。

* 欧州: ユーロ7規制と加速するカーボンニュートラルへの誓約という二重の圧力に直面しています。OEMは2026年を前に微粒子フィルターや蒸気封じ込めハードウェアを改修しており、サプライヤーの受注を維持しています。東欧の工場はラインアセンブリのコストを低く抑え、競争力を確保しています。

競争環境

ボッシュ、コンチネンタル、デンソーなどの既存企業は、数十年にわたるOEMとの関係、グローバルな事業展開、および主要な特許を保有しています。ボッシュは炭化ケイ素(SiC)工場への投資を通じてスマートポンプコントローラーの分野で優位性を強化しています。コンチネンタルは、クラウド分析と新しいアフターマーケットポンプSKUを組み合わせ、データサービスを利益向上に活用しています。ABC TechnologiesによるTI Fluid Systemsの買収など、業界の統合も加速しています。IoT分野からの新規参入企業は、ポンプメーカーと提携してリアルタイム診断を組み込み、ソフトウェア収益を追加することで、市場における価値の定義を再構築しています。特許出願は、高圧GDIバルブ、蒸気回収、水素漏れ検知に集中しています。

自動車用燃料供給システム業界の主要リーダー

* デンソー株式会社

* ロバート・ボッシュGmbH

* コンチネンタルAG

* デルファイ・テクノロジーズ(ボーグワーナー)

* 日立Astemo株式会社

最近の業界動向

* 2025年3月: スタンダード・モーター・プロダクツは、OEスプレーパターンと流量に合わせて設計された新製造のガソリン燃料インジェクターの製品範囲を拡大し、耐久性と効率を向上させました。

* 2024年2月: GBリマニュファクチャリングは、インジェクター、シールキット、マルチパック、プレミアムシールツールキットを含むガソリン直噴プログラムを拡大しました。

本レポートは、自動車用燃料供給システム市場に関する詳細な分析を提供しています。自動車の燃料供給システムは、燃料タンク、燃料ライン、燃料ポンプ、燃料フィルター、分配装置など、エンジンへの燃料供給に必要な部品の組み合わせを指します。

市場規模は、2025年に51.3億米ドルに達し、2030年までには67.4億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、厳格化する排出ガス規制による先進的な燃料供給モジュールの採用、世界的な車両生産の増加と車両の若返り、乗用車におけるガソリン直噴(GDI)エンジンの需要拡大、新興市場での小型商用車(LCV)販売の増加が挙げられます。また、電動燃料ポンプへのスマート診断機能の統合や、合成燃料・バイオ燃料ブレンドの普及に伴う耐腐食性ラインの必要性も市場を後押ししています。

一方、市場の成長を阻害する要因としては、電気自動車(EV)の急速な普及による内燃機関(ICE)車のシェア減少、燃料システム部品の原材料価格の変動、蒸発排出ガス規制の強化によるシステムコストの上昇、半導体不足による電子ポンプコントローラーの供給混乱などが挙げられます。

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

1. コンポーネント別: 燃料ポンプ、燃料インジェクター、燃料レール、燃料圧力レギュレーター、燃料フィルター、燃料ラインおよびホース、その他が含まれます。特に燃料ポンプは、内燃機関プラットフォーム全体での普遍的な役割により、2024年に37.81%の市場シェアを占める主要なカテゴリーです。

2. 車両タイプ別: 乗用車(ハッチバック、セダン、スポーツカー・クーペ、SUV・クロスオーバー)と商用車(小型商用車、中型・大型商用車)に分類されます。

3. 燃料タイプ別: ガソリン、ディーゼル、フレックス燃料(E10-E85)、CNG・LPG、バイオ燃料・合成燃料、水素が対象です。

4. 供給方式別: ポート燃料噴射、ガソリン直噴(GDI)、リターンレス燃料システム、コモンレール式ディーゼル噴射が含まれます。ガソリン直噴(GDI)は、燃料経済性と排出ガス目標の厳格化に対応し、2023年製造車の73%に搭載されており、2030年までに関連モジュールが年平均成長率(CAGR)6.44%で最も速い成長を遂げると予測されています。

5. 流通チャネル別: OEM(工場装着)とアフターマーケット(交換部品)に分けられます。

6. 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インド、韓国など)、中東・アフリカ(サウジアラビア、UAEなど)に区分されます。アジア太平洋地域は、堅調な車両生産、サプライチェーンの現地化、消費の増加を背景に、2030年まで年平均成長率6.92%で最も力強い成長が見込まれています。

競争環境分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびRobert Bosch GmbH、Continental AG、DENSO Corporation、Delphi Technologies(BorgWarner)、Magna International Inc.、TI Fluid Systems plcなどの主要企業のプロファイルが詳細に提供されています。これらの企業プロファイルには、グローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、SWOT分析、最近の動向が含まれます。

また、レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な排出ガス規制が先進的な燃料供給モジュールの採用を促進

- 4.2.2 世界的な車両生産の増加と車両の若返り

- 4.2.3 乗用車におけるガソリン直噴エンジンの需要増加

- 4.2.4 新興市場における小型商用車の販売増加

- 4.2.5 電動燃料ポンプへのスマート診断機能の統合

- 4.2.6 耐腐食性ラインを必要とする合成/バイオ燃料ブレンドの急増

- 4.3 市場の阻害要因

- 4.3.1 電気自動車の急速な普及による内燃機関のシェア減少

- 4.3.2 燃料システム部品の原材料価格の変動

- 4.3.3 蒸発ガス排出規制の強化によるシステムコストの上昇

- 4.3.4 半導体不足による電子ポンプコントローラーの混乱

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 燃料ポンプ

- 5.1.2 燃料インジェクター

- 5.1.3 フューエルレール

- 5.1.4 燃料圧力レギュレーター

- 5.1.5 燃料フィルター

- 5.1.6 燃料ラインとホース

- 5.1.7 その他

- 5.2 車種別

- 5.2.1 乗用車

- 5.2.1.1 ハッチバック

- 5.2.1.2 セダン

- 5.2.1.3 スポーツカーおよびクーペ

- 5.2.1.4 SUVおよびクロスオーバー

- 5.2.2 商用車

- 5.2.2.1 小型商用車 (LCV)

- 5.2.2.2 中型および大型商用車 (MCVおよびHCV)

- 5.3 燃料タイプ別

- 5.3.1 ガソリン

- 5.3.2 ディーゼル

- 5.3.3 フレックス燃料 (E10-E85)

- 5.3.4 CNGおよびLPG

- 5.3.5 バイオ燃料および合成燃料

- 5.3.6 水素

- 5.4 供給方式別

- 5.4.1 ポート燃料噴射

- 5.4.2 ガソリン直噴

- 5.4.3 リターンレス燃料システム

- 5.4.4 コモンレール式ディーゼル噴射

- 5.5 流通チャネル別

- 5.5.1 OEM (工場装着)

- 5.5.2 アフターマーケット (交換用)

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 UAE

- 5.6.5.3 トルコ

- 5.6.5.4 南アフリカ

- 5.6.5.5 ナイジェリア

- 5.6.5.6 エジプト

- 5.6.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 Robert Bosch GmbH

- 6.4.2 Continental AG

- 6.4.3 DENSO Corporation

- 6.4.4 Delphi Technologies (BorgWarner)

- 6.4.5 Magna International Inc.

- 6.4.6 TI Fluid Systems plc (TI Automotive)

- 6.4.7 Toyoda Gosei Co., Ltd.

- 6.4.8 Ucal Fuel Systems Ltd.

- 6.4.9 Marelli Holdings Co., Ltd.

- 6.4.10 Hitachi Astemo Ltd.

- 6.4.11 Stanadyne LLC

- 6.4.12 Carter Fuel Systems LLC

- 6.4.13 Aisin Corporation

- 6.4.14 Valeo SA

- 6.4.15 MS Motorservice International GmbH (Pierburg)

- 6.4.16 Walbro LLC

- 6.4.17 Johnson Electric Holdings Ltd.

- 6.4.18 Woodward, Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料供給システムは、自動車のエンジンが効率的かつクリーンに稼働するために不可欠な中核システムです。具体的には、燃料タンクに貯蔵された燃料を、エンジンの要求に応じて適切な圧力、量、タイミングで燃焼室へ供給する一連の装置と制御機構を指します。このシステムは、単に燃料を運ぶだけでなく、エンジンの種類や運転状況(始動、加速、巡航、減速など)に応じて、燃料の噴射量や噴射タイミング、噴射パターンを精密に制御することで、燃焼効率の最大化、排出ガスの低減、そしてエンジンの安定した出力と信頼性の確保に貢献しています。

自動車用燃料供給システムは、使用されるエンジンの種類によって大きく異なります。ガソリンエンジン用としては、かつて主流であったキャブレター式から、現在では電子制御燃料噴射(EFI)システムが一般的です。EFIシステムには、吸気ポートで燃料を噴射するポート噴射(MPI/PFI)と、燃焼室内に直接燃料を噴射する筒内直接噴射(GDI)があります。GDIは、より精密な燃焼制御が可能で、燃費向上と排出ガス低減に優れています。ディーゼルエンジン用としては、かつての分配型噴射ポンプに代わり、現在ではコモンレール式燃料噴射システムが主流です。コモンレールシステムは、高圧ポンプで燃料を蓄圧し、その高圧燃料を各気筒のインジェクターに供給することで、非常に高い圧力での多段噴射を可能にしています。これにより、燃焼効率が大幅に向上し、ディーゼルエンジンの課題であった排出ガス(特にPMやNOx)の低減に大きく貢献しています。その他、LPG(液化石油ガス)やCNG(圧縮天然ガス)を燃料とする車両向けの気体燃料供給システムや、ハイブリッド車におけるガソリン/ディーゼルシステムと電動システムの統合制御なども存在します。

本システムの主な用途は、エンジンのあらゆる運転状況下で最適な燃料供給を実現することです。具体的には、冷間始動時の安定した着火、加速時の迅速な出力応答、高速巡航時の燃費効率の最大化、減速時の燃料カットによる排出ガス抑制など、多岐にわたります。また、燃焼効率の向上を通じて、燃料消費量を削減し、車両の航続距離を延ばす役割も担っています。さらに、排出ガス中の有害物質(一酸化炭素、炭化水素、窒素酸化物、粒子状物質など)の生成を最小限に抑えることで、大気汚染の防止に貢献しています。エンジンの出力とトルクを確保しつつ、安定した動作と高い信頼性を維持するためにも、燃料供給システムの精密な制御は不可欠です。

自動車用燃料供給システムは、多くの関連技術と連携して機能します。主要な構成要素としては、燃料タンクからエンジンへ燃料を圧送する電動式の「燃料ポンプ」、燃料中の異物を除去する「燃料フィルター」、そして燃料を微粒化して燃焼室または吸気ポートに噴射する「燃料噴射装置(インジェクター)」があります。インジェクターは、電磁弁式やより高速・高精度なピエゾ式などが用いられます。システムの「脳」となるのは「電子制御ユニット(ECU)」です。ECUは、吸気圧、吸気温、水温、O2センサー、クランク角センサーなど、エンジンや車両の状態を監視する多数の「センサー」からの情報をリアルタイムで収集・解析し、最適な燃料噴射量、噴射タイミング、点火時期などを決定します。このECUの指示を受けて実際に動作するのが、インジェクターやスロットルバルブなどの「アクチュエーター」です。さらに、排出ガス規制に対応するため、「触媒コンバーター」やディーゼル車用の「DPF(ディーゼル微粒子フィルター)」、「SCR(選択的触媒還元)」といった排出ガス浄化装置が燃料供給システムと密接に連携し、排出ガスをクリーンにしています。燃料タンクには、燃料の蒸発ガス排出を抑制する「チャコールキャニスター」も組み込まれています。

自動車用燃料供給システムの市場は、世界的な環境規制の強化と燃費性能への要求の高まりを背景に、常に進化を続けています。特に、欧州のEuro 7や米国のCAFE基準など、排出ガス規制は年々厳格化しており、これに対応するためには、内燃機関の燃焼効率を極限まで高め、排出ガスを徹底的にクリーンにする技術が不可欠です。消費者の間でも、低燃費志向が強く、自動車メーカーは燃費性能の向上を重要な競争力としています。また、ハイブリッド車(HV)やプラグインハイブリッド車(PHV)といった電動車の普及が進む中で、内燃機関は電動システムと協調しながら、より高効率でクリーンな稼働が求められています。新興国市場の成長も重要な要素であり、これらの地域での自動車需要の増加に伴い、環境規制への対応とコスト効率の両立が課題となっています。さらに、バイオ燃料や合成燃料(e-fuel)といった代替燃料への適合性も、将来的な市場の動向を左右する要因として注目されています。

自動車用燃料供給システムの将来は、内燃機関のさらなる高効率化と電動化技術との融合が鍵となります。内燃機関においては、高圧化、多段噴射、精密な燃焼制御技術の進化により、熱効率の限界に挑戦し続けるでしょう。可変バルブタイミング/リフト機構や排熱回収技術との連携も一層強化され、システム全体のエネルギー効率が向上します。電動化との融合では、ハイブリッドシステムにおける内燃機関の役割がより特化され、小型・高効率なエンジンが電動コンポーネントと協調することで、システム全体の燃費性能と排出ガス性能を最大化します。代替燃料への対応も重要なテーマです。バイオ燃料や合成燃料(e-fuel)への適合性向上はもちろん、将来的には水素を直接燃焼させる水素エンジン(水素直接噴射)の研究開発も進められる可能性があります。さらに、AIやビッグデータを活用した予測制御、自己診断機能の強化といったスマート化、そして車両間通信(V2V)や路車間通信(V2I)と連携し、走行状況や交通状況に応じた最適な燃料供給制御を行うコネクテッド化も進展するでしょう。最終的には、カーボンニュートラル社会の実現に向け、電動化への移行が加速すると予測されますが、過渡期や特定の用途においては、内燃機関がカーボンニュートラル燃料と組み合わされることで、ライフサイクル全体でのCO2排出量削減に貢献し続けることが期待されます。