超高純度硫酸市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

レポートは、世界の超高純度硫酸メーカーを対象としており、市場は酸グレード(PPT:一兆分率、およびPPB:十億分率)、用途(洗浄、エッチング、試薬、その他)、エンドユーザー産業(半導体、医薬品、自動車、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

超高純度硫酸市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、世界の超高純度硫酸市場について、その規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析しています。超高純度硫酸は、その高い純度と多様な用途から、特に電気・電子産業や医薬品産業において需要が高まっています。

市場概要と予測

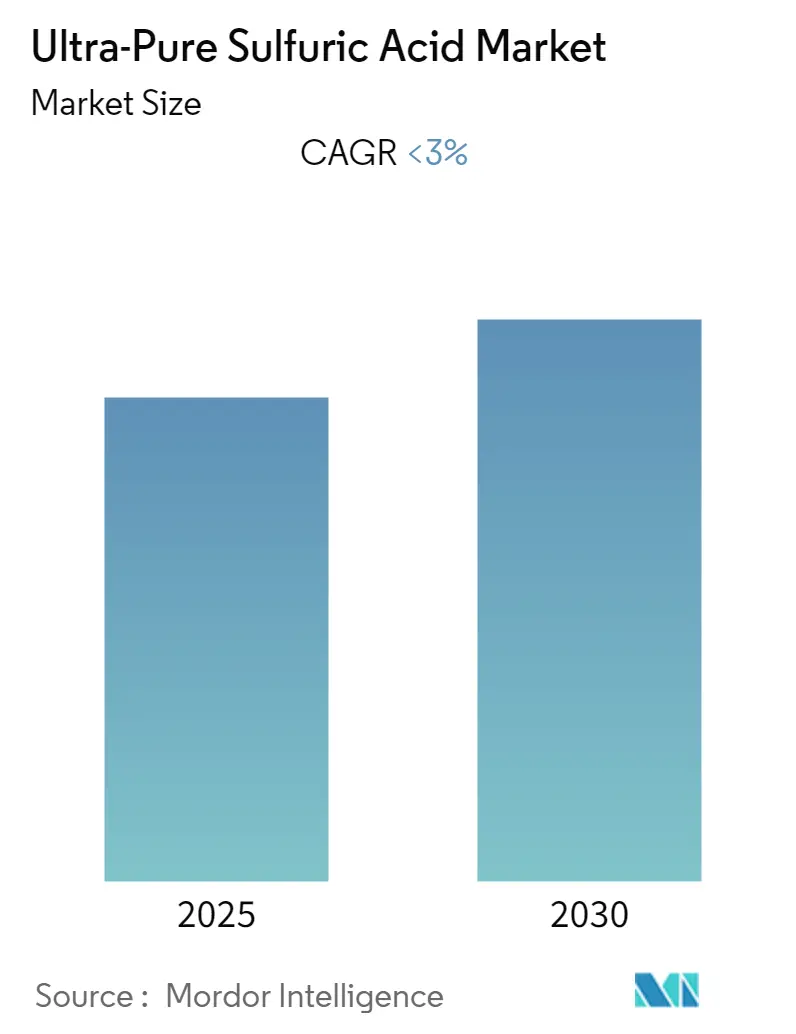

超高純度硫酸市場は、予測期間中(2025年~2030年)に年平均成長率(CAGR)3%未満で成長すると予測されています。この成長の主な要因は、半導体産業からの需要増加と、医薬品産業における用途の拡大です。一方で、厳格な環境規制が市場の成長を阻害する要因となる可能性があります。

電気・電子産業における用途の増加が、予測期間中の市場成長を牽引すると見込まれています。地域別では、アジア太平洋地域が最大の市場であり、インド、中国、日本といった国々からの消費が市場を支配しています。北米は最も急速に成長する市場とされていますが、市場の集中度は低い(断片化されている)状況です。

市場セグメンテーション

超高純度硫酸市場は、以下の基準でセグメント化されています。

* 酸のグレード別:

* Parts Per Trillion (PPT)

* Parts Per Billion (PPB)

* 用途別:

* 洗浄 (Cleaning)

* エッチング (Etching)

* 試薬 (Reagent)

* その他

* 最終用途産業別:

* 半導体 (Semiconductor)

* 医薬品 (Pharmaceuticals)

* 自動車 (Automotive)

* その他

* 地域別:

* アジア太平洋 (Asia-Pacific)

* 北米 (North America)

* 欧州 (Europe)

* 南米 (South America)

* 中東・アフリカ (Middle-East and Africa)

主要な市場トレンドと洞察

1. 電気・電子産業における用途の増加

硫酸は、別名「油のビトリオール」または「水素硫酸」とも呼ばれる、濃密で無色、油状の腐食性液体であり、工業的には水と三酸化硫黄の反応によって製造される最も重要な化学物質の一つです。超高純度硫酸は、約98%の高濃度を指します。

電気・電子産業では、超高純度硫酸が様々な濃度で利用されています。具体的には、プリント基板(PCB)の製造、半導体製造におけるエッチング剤、洗浄剤などとして使用されます。

半導体産業の成長は、超高純度硫酸の需要を大きく押し上げています。半導体産業協会(SIA)によると、2019年10月の世界の半導体売上高は366億米ドルに達し、9月の356億米ドルから約2.9%増加しました。また、世界半導体市場統計(WSTS)の推計では、世界の年間半導体売上高は2020年に5.4%、2021年には6.3%増加すると見込まれており、これにより超高純度硫酸市場の範囲が拡大すると予測されています。

特にアジア太平洋地域および北米諸国における電気・電子産業での用途拡大により、超高純度硫酸の需要は予測期間中に増加すると予想されます。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、予測期間中、超高純度硫酸市場を支配すると予想されています。中国、インド、日本といった国々からの高い需要により、超高純度硫酸市場は成長を続けています。

超高純度硫酸の主要生産者の一部はアジア太平洋地域に拠点を置いています。主要企業としては、INEOS Group、BASF SE、KMG Chemicals、KANTO KAGAKU、PVS Chemicalsなどが挙げられます。

医薬品産業の成長も、この地域の市場拡大に貢献しています。中国の医薬品産業は現在約1450億米ドルと評価されており、2022年までに約2000億米ドルに達すると予測される最大の新興市場です。これにより、超高純度硫酸市場の範囲が拡大しています。インドの医薬品生産は、2019会計年度第1四半期に11%成長し、約50億米ドルに達しました。同時期に、医薬品輸出は21.7%増加し、約17.2億米ドルに達しています。

超高純度硫酸は、医薬品産業や自動車産業など、幅広い用途を持つ他の多くの産業でも使用されています。

中国政府は、「Made in China 2025」政策を導入し、集積回路生産における国内自給率を2020年までに40%、2025年までに70%に引き上げることを目指しています。超高純度硫酸は、電子産業で最も普及している湿式化学物質の一つです。これらの要因と政府の支援が相まって、予測期間中の超高純度硫酸の需要増加に貢献しています。

競争環境

世界の超高純度硫酸市場は断片化されており、各プレイヤーが市場のごく一部のシェアを占めています。主要な企業には、INEOS Group、BASF SE、KMG Chemicals、KANTO KAGAKU、PVS Chemicalsなどが含まれます。これらの企業は、市場における競争力を維持するために、製品の品質向上や生産能力の拡大に注力しています。

本レポートは、超高純度硫酸市場に関する包括的な分析を提供しており、その市場規模、成長要因、抑制要因、セグメンテーション、競争環境、および将来の展望を詳細に解説しています。調査の前提条件、範囲、および採用された研究方法論についても明確に示されています。

エグゼクティブサマリーでは、市場の主要な洞察が簡潔にまとめられています。超高純度硫酸市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)3%未満で着実に成長すると予測されています。市場を牽引する主要プレーヤーとしては、INEOS Group、BASF SE、KMG Chemicals、KANTO KAGAKU、PVS Chemicalsなどが挙げられ、これらの企業の動向が市場全体に大きな影響を与えています。地域別に見ると、2025年にはアジア太平洋地域が最大の市場シェアを占めると見込まれており、特に中国、インド、日本、韓国などがその成長に貢献しています。一方、北米地域は予測期間中に最も高いCAGRで成長すると推定されており、米国、カナダ、メキシコでの需要拡大が期待されます。本レポートは、2019年から2024年までの過去の市場規模データを提供するとともに、2025年から2030年までの市場規模を詳細に予測し、市場の将来像を描いています。

市場のダイナミクスについては、成長を促進する要因と抑制する要因が深く掘り下げられています。主な促進要因としては、半導体産業における高純度硫酸の不可欠な役割と、医薬品産業における品質要件の厳格化に伴う需要の増加が挙げられます。これらの産業は、超高純度硫酸の主要な消費源となっています。一方で、市場の成長を抑制する要因としては、世界的に厳格化される環境規制や、製造・廃棄に関するコスト増加などの制約が存在します。さらに、業界のバリューチェーン分析を通じて製品の流れと付加価値の創出が、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の度合い)を通じて競争環境の強度が、そして技術スナップショットを通じて最新の技術動向が詳細に評価されています。

市場は複数の重要なセグメントにわたって詳細に分析されています。

酸グレード別では、極めて高い純度を要求されるParts Per Trillion (PPT) グレードと、それに次ぐ純度のParts Per Billion (PPB) グレードに分類され、それぞれの用途と市場規模が検討されています。

用途別では、半導体製造における精密な洗浄(Cleaning)、微細な回路形成のためのエッチング(Etching)、そして様々な化学分析や合成に用いられる試薬(Reagent)としての利用、その他多岐にわたる用途が分析対象となっています。

最終用途産業別では、電気・電子産業(半導体、ディスプレイなど)、医薬品産業、自動車産業、その他が主要な消費分野として特定され、各産業における需要動向が分析されています。

地理的セグメンテーションでは、アジア太平洋地域(中国、インド、日本、韓国、その他)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東・アフリカ(サウジアラビア、南アフリカ、その他)といった主要な地域およびその中の主要国々が網羅されており、地域ごとの市場特性と成長機会が詳細に評価されています。

競争環境のセクションでは、市場における主要プレーヤーの戦略的活動が詳細に調査されています。これには、市場シェアの拡大や技術革新を目的とした合併・買収、合弁事業、提携、および契約に関する情報が含まれます。また、市場シェア/ランキング分析を通じて各企業の市場における位置付けが明確にされ、主要プレーヤーが市場で優位に立つために採用している戦略についても深く掘り下げられています。Aurubis AG、BASF SE、Boliden Group、Chemtrade、INEOS Group、KANTO KAGAKU、KMG Chemicals、Nouryon、PVS Chemicals、Trident Groupなど、この分野をリードする主要企業のプロファイルが提供され、それぞれの事業概要、製品ポートフォリオ、および戦略的取り組みが紹介されています。

市場の機会と将来のトレンドとしては、持続可能性への意識の高まりを背景に、使用済み硫酸を再利用するためのリサイクル技術の開発が特に注目されています。この技術革新は、環境負荷の低減だけでなく、資源効率の向上を通じて市場に新たな成長機会をもたらす可能性があります。

本レポートは、超高純度硫酸市場の全体像を把握するために不可欠な情報を提供しており、市場の動向、詳細なセグメンテーション、競争状況、および将来の展望について深く掘り下げた分析を通じて、関係者が戦略的な意思決定を行う上で貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 推進要因

- 4.1.1 半導体産業からの需要増加

- 4.1.2 製薬産業における用途の拡大

- 4.2 阻害要因

- 4.2.1 厳格な環境規制

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

- 4.5 技術概要

5. 市場セグメンテーション

- 5.1 酸グレード

- 5.1.1 兆分の1 (PPT)

- 5.1.2 十億分の1 (PPB)

- 5.2 用途

- 5.2.1 洗浄

- 5.2.2 エッチング

- 5.2.3 試薬

- 5.2.4 その他

- 5.3 エンドユーザー産業

- 5.3.1 電気・電子

- 5.3.2 医薬品

- 5.3.3 自動車

- 5.3.4 その他

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Aurubis AG

- 6.4.2 BASF SE

- 6.4.3 Boliden Group

- 6.4.4 Chemtrade

- 6.4.5 INEOS Group

- 6.4.6 KANTO KAGAKU

- 6.4.7 KMG Chemicals

- 6.4.8 Nouryon

- 6.4.9 PVS Chemicals

- 6.4.10 Trident Group

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 硫酸再利用のためのリサイクル技術の開発

*** 本調査レポートに関するお問い合わせ ***

超高純度硫酸は、半導体製造プロセスをはじめとする最先端産業において不可欠な、極めて高い純度を持つ硫酸を指します。一般的な工業用硫酸とは異なり、金属不純物、粒子、有機物などの含有量が極限まで低減されており、その純度はppb(parts per billion)レベル、あるいはppt(parts per trillion)レベルで管理されることが一般的です。微細化が進む半導体デバイスの製造においては、ごくわずかな不純物でも製品の性能低下や歩留まり悪化に直結するため、超高純度硫酸の品質は極めて重要視されています。この特殊な硫酸は、特定の用途向けに厳格な品質基準を満たすよう製造・管理されています。

超高純度硫酸は、その用途や要求される純度レベルに応じていくつかのグレードに分類されます。例えば、半導体製造業界では、SEMI(Semiconductor Equipment and Materials International)などの国際的な標準化団体が定める規格に基づき、G1からG5といったグレード分けがなされることがあります。G1は比較的純度が低いものの、それでも工業用よりははるかに高純度であり、G5は最も高い純度を要求される用途に用いられます。各グレードでは、特定の金属元素(鉄、銅、ニッケルなど)や非金属元素(塩素、リンなど)、粒子、有機炭素(TOC)の最大許容濃度が厳しく定められています。これらのグレードは、ウェハー洗浄、エッチング、フォトレジスト剥離など、半導体製造プロセスの異なる段階で使い分けられています。

超高純度硫酸の主要な用途は、やはり半導体製造プロセスです。具体的には、シリコンウェハーの洗浄工程において、有機物や金属不純物の除去に広く使用されます。特に、過酸化水素水と混合して使用される「SC-1(Standard Clean 1)」や「SC-2(Standard Clean 2)」、あるいは「SPM(Sulfuric acid-Hydrogen Peroxide Mixture)」と呼ばれる洗浄液の主成分として不可欠です。これらの洗浄液は、微細な回路パターンを形成する上で、ウェハー表面を清浄に保つために極めて重要な役割を果たします。また、エッチングプロセスや、フォトレジストの剥離(アッシング後の残渣除去など)にも利用されます。半導体以外では、フラットパネルディスプレイ(FPD)製造、高密度メモリデバイス、太陽電池、さらには超高純度試薬の合成や、微量分析用の試薬としてもその高い純度が求められます。これらの用途において、超高純度硫酸は製品の品質と性能を直接左右する基幹材料となっています。

超高純度硫酸の製造には、高度な技術が多岐にわたって投入されています。まず、原料となる二酸化硫黄の段階から高純度なものを選定し、製造プロセス全体で不純物の混入を徹底的に排除します。主な精製技術としては、多段蒸留法、特に真空蒸留法が挙げられます。これにより、沸点の異なる不純物を効率的に分離します。さらに、イオン交換樹脂を用いた金属イオンの除去、精密ろ過や限外ろ過による微粒子の除去、そして紫外線(UV)照射と酸化剤を組み合わせた有機物分解技術などが複合的に用いられます。製造装置の材料選定も極めて重要であり、フッ素樹脂(PFA、PTFEなど)や特殊なガラスライニング鋼など、硫酸に対する耐食性が高く、かつ不純物の溶出が少ない材料が採用されます。品質管理においても最先端の分析技術が不可欠です。金属不純物の分析にはICP-MS(誘導結合プラズマ質量分析装置)が用いられ、pptレベルの超微量分析が可能です。陰イオンの分析にはイオンクロマトグラフィー(IC)、有機物の分析には全有機炭素(TOC)計、そして微粒子の計測にはレーザー散乱式粒子計などが使用されます。これらの分析装置は、クリーンルーム環境下で厳密に管理・運用され、製品のロットごとに徹底した品質チェックが行われます。また、製品の充填・包装も、外部からの汚染を防ぐためにクリーンルーム内で行われ、特殊な高純度容器が使用されます。

超高純度硫酸の市場は、半導体産業の成長と密接に連動しています。AI、IoT、5G、データセンターといった技術の進化に伴い、半導体デバイスの需要は世界的に拡大しており、これに伴い超高純度硫酸の需要も増加の一途をたどっています。特に、半導体の微細化・高集積化が進むにつれて、より高い純度が求められる傾向にあり、これが市場を牽引する大きな要因となっています。主要な市場プレイヤーとしては、日本の関東化学、ステラケミファ、三菱ケミカル、ドイツのBASF、ベルギーのSolvayなど、電子材料分野に強みを持つ化学メーカーが挙げられます。これらの企業は、長年の技術蓄積と厳格な品質管理体制を背景に、グローバルなサプライチェーンを構築しています。しかし、超高純度硫酸の製造には莫大な設備投資と高度な技術が必要であり、新規参入は容易ではありません。また、製品の輸送・保管にも特殊な容器や管理が求められるため、サプライチェーンの安定性確保が常に課題となっています。地政学的なリスクや環境規制の強化も、市場に影響を与える要因として注目されています。

超高純度硫酸の将来展望は、半導体技術のさらなる進化と密接に結びついています。今後、3D NAND、GAAFET(Gate-All-Around FET)などの次世代半導体デバイスや、先進パッケージング技術の普及に伴い、より一層の超高純度化が求められるでしょう。現在のpptレベルから、さらに低いppq(parts per quadrillion)レベルの不純物管理が視野に入ってくる可能性もあります。これに対応するため、新たな精製技術や分析技術の開発が加速すると考えられます。また、環境負荷低減への意識の高まりから、製造プロセスにおけるエネルギー消費量の削減や、使用済み硫酸のリサイクル技術の開発も重要なテーマとなります。排水処理の高度化や、資源の有効活用に向けた取り組みが強化されるでしょう。サプライチェーンの強靭化も引き続き重要な課題であり、複数の供給源確保や、地域分散型の生産体制構築が検討される可能性があります。超高純度硫酸は、今後もデジタル社会を支える基盤技術として、その重要性を増していくことでしょう。