光衛星通信市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

光衛星通信市場レポートは、コンポーネント(光トランシーバー端末、光地上局など)、軌道(低軌道、中軌道など)、ペイロード(小型衛星、中型衛星など)、エンドユーザー(政府・防衛など)、および地域(北米、欧州など)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

光衛星通信市場の概要

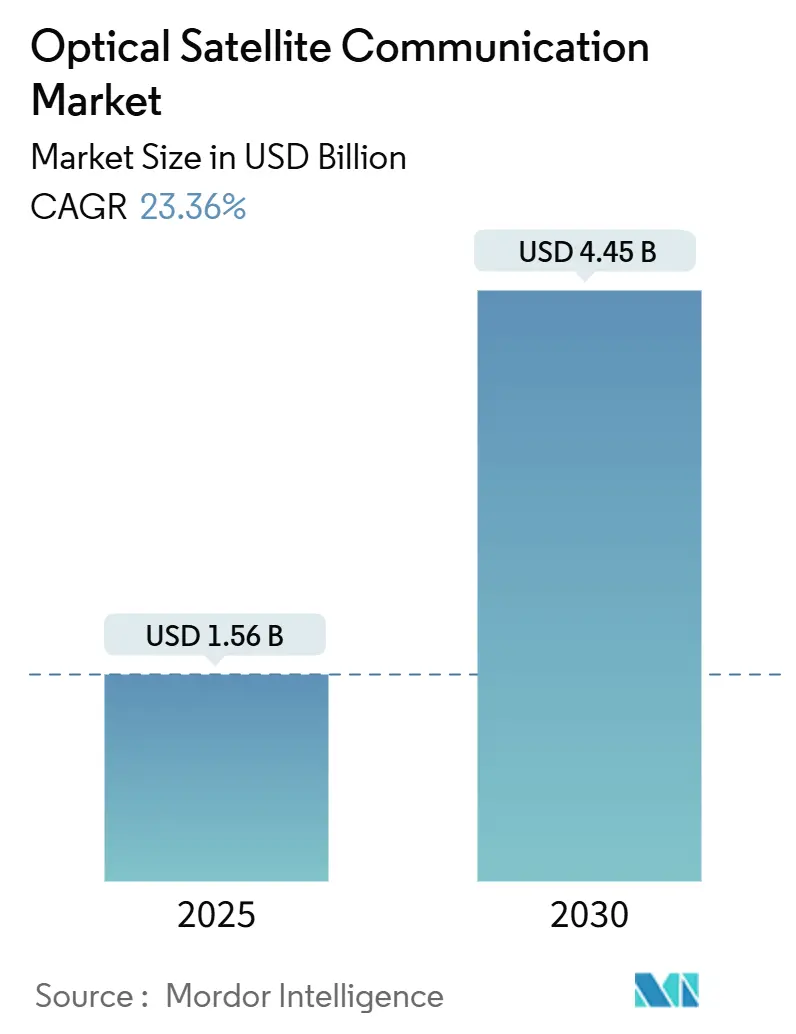

光衛星通信市場は、2025年には15.6億米ドルに達し、2030年までに44.5億米ドルへと成長し、予測期間(2025年~2030年)において年平均成長率(CAGR)23.36%で拡大すると予測されています。この成長は、レーザーベースの衛星間リンクへの資金提供の増加、低軌道(LEO)コンステレーションの普及、および慢性的な無線周波数(RF)スペクトル混雑が主な要因となっています。米国および同盟国の防衛機関は、電子戦の脅威に対するネットワークの堅牢性を高めるため、量子対応レーザー端末の調達を拡大しています。中国が100 Gbpsの宇宙-地上間通信を実証したことは、アジアにおけるプログラムの競争ペースを示しており、従来のRFリンクに対する光技術のスループットの優位性を強調しています。一方で、フォトニクスグレードのガリウムおよびゲルマニウムのサプライチェーンのひずみが部品コストを押し上げ、衛星プライムコントラクター間での垂直統合を促しています。全体として、光衛星通信市場は、性能、規制、セキュリティの利点がレーザーハードウェアの初期投資コストを上回る転換期を迎えています。

# 主要なレポートのポイント

* コンポーネント別: 2024年には光トランシーバー端末が収益シェアの26.78%を占め、2030年までにはビームステアリングアセンブリが26.76%のCAGRで成長すると予測されています。

* 軌道別: 2024年にはLEOプラットフォームが光衛星通信市場シェアの58.84%を占めました。高楕円軌道およびシスルナー軌道は、2030年までに24.43%のCAGRで拡大すると見込まれています。

* ペイロード別: 2024年には小型衛星が光衛星通信市場シェアの42.78%を占めました。中型衛星は、2025年から2030年の間に25.78%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年には政府および防衛プログラムが48.81%のシェアを占めました。学術および科学機関は、24.89%のCAGRで最も急速に成長するセグメントとなっています。

* 地域別: 2024年には北米が26.65%のシェアを占めましたが、アジア太平洋地域は2030年までに25.33%のCAGRを記録すると予測されています。

# 世界の光衛星通信市場の動向と洞察

推進要因

1. LEOブロードバンドコンステレーションの普及:

オペレーターは、地上中継チェーンへの依存を排除するため、LEOネットワークの基幹として光衛星間リンクを組み込んでいます。SpaceXは、米国宇宙開発庁の「Proliferated Warfighter Space Architecture」プログラムの下で、York Space Systemsの宇宙船とStarlinkユニットを接続し、ベンダー間のレーザー相互運用性を検証しました。Airbusは、OneWeb衛星100機分の追加注文を受け、これらには光端末が標準装備されることになり、レーザーリンクが実験段階から必須要件へと移行したことを示しています。MDA SpaceのEchoStarとの13億米ドルの契約(100機以上の衛星による直接デバイス接続コンステレーション)は、データルーティングの回復力のために光リンクを中心に据えています。これらのコミットメントは、軌道上での低遅延、大容量、自律性の目標を達成するために、レーザーメッシュネットワークへの明確な選好を示しています。

2. 高スループットで安全なリンクへの需要:

軍事および情報機関は、光技術をジャミング耐性があり、傍受されにくい通信を実現する最も有望な手段と見なしています。L3Harrisは、「Defense Experimentation Using Commercial Space Internet」イニシアチブの下で8940万米ドルを獲得し、航空機プラットフォーム向けのレーザー対応端末を配備しました。NATOによるリトアニアのPOLARISシステムの評価と、Thales Alenia Spaceの量子鍵配送ミッションは、防衛分野の購入者が高データレートと量子安全暗号化を組み合わせていることを示しています。狭いビーム幅、RF放射の欠如、インライン量子鍵交換は、従来のKaバンドリンクでは実現できない差別化されたセキュリティエンベロープを提供し、光通信を紛争地域における記録的なアーキテクチャにしています。

3. RF帯域のスペクトル混雑:

数千もの小型衛星がKaバンドおよびKuバンドの割り当てを申請しているため、国際電気通信連合(ITU)の調整期間は長期化し、訴訟のリスクが高まっています。欧州宇宙機関(ESA)のHydRONイニシアチブは、スペクトルライセンスを回避し、軌道上から光ファイバーのような容量を提供する全光リレーネットワークを提案しています。宇宙データシステム諮問委員会(CCSDS)は、衛星が国家スペクトル申請なしで運用でき、相互運用性を維持できるクロス互換の光リンク層標準を最終決定しています。このような規制の簡素化と高いキャリア周波数は、レーザー通信をRF混雑の激化に対する実用的な解決策として位置づけています。

4. 政府の宇宙予算加速:

ウクライナや南シナ海での緊急事態から得られた教訓は、防衛省が強靭な宇宙通信のための資金を確保するよう促しています。米国宇宙軍は、CACI、General Atomics、Viasatに分割して、LEOを超えるレーザークロスリンクのプロトタイプ開発のために、フェーズ2エンタープライズ宇宙端末契約で1億米ドルを割り当てました。ESAのMoonlightプログラムは、恒久的な月面滞在のためのシスルナー光インフラを支援しており、レーザー採用に関する機関間の連携を示しています。政府の調達では、光端末が交渉不可の要件としてますます明記されており、2025年以降に発注されるすべての宇宙船の基本仕様を引き上げています。

抑制要因

1. 大気減衰と雲量:

赤道地域やモンスーン地域における持続的な雲層は、一部の日において光地上局のリンク可用性を30%未満に低下させ、サービスレベル契約を危うくしています。SafranのIRIS適応光学地上端末は、乱流や雲縁回折に対処しますが、プレミアムなハードウェアコストがかかります。TeraNet-3のようなポータブルステーションは48時間以内の迅速な再配備を可能にしますが、世界的な気象多様性ネットワークを構築するには、同等のRFゲートウェイをはるかに上回る設備投資が必要です。このため、オペレーターは、基幹には光、フォールバックにはRFというハイブリッドアーキテクチャを追求しており、短期的な採用率を抑制しています。

2. 宇宙用レーザー端末の高CAPEX:

放射線耐性レーザーダイオード、精密ジンバル、冗長制御電子機器は、端末価格を1ユニットあたり200万米ドル以上に押し上げ、リソースが限られたCubeSatプログラムの導入を妨げています。HoneywellのモジュラーOISLは、市販のフォトニクスを活用してコスト削減を目指していますが、Kaバンドトランスポンダーとの価格同等性は2028年以前には実現しそうにありません。部品認証サイクルは24ヶ月に及ぶこともあり、市場投入までの期間を延長しています。この設備投資の負担は、コストを吸収できるプレミアムな防衛およびメガコンステレーションの購入者と、光通信の導入を遅らせる小規模オペレーターという二層市場を強化しています。

3. 軌道デブリによる視線遮断リスク:

軌道デブリの増加は、光通信リンクの視線遮断リスクを高め、特に交通量の多い軌道ゾーンで長期的な課題となっています。

4. フォトニクスグレードのサプライチェーンボトルネック:

ガリウムやゲルマニウムなどのフォトニクスグレード材料のサプライチェーンにおけるボトルネックは、世界的に、特に中国製材料に依存する地域で深刻な影響を及ぼしており、短期的な課題となっています。

# セグメント分析

コンポーネント別: トランシーバーが現在の収益を牽引

光トランシーバー端末は、レーザー光源、検出器、制御ロジックを堅牢で放射線耐性のあるパッケージに統合しており、2024年の収益の26.78%を占めました。トランシーバーの光衛星通信市場規模は、広範なコンステレーションの展開に伴い、2030年までに13.7億米ドルに達すると予測されています。複数のリンクに同時に対応できるマルチアパーチャアレイのおかげで、アジャイルビームステアリングアセンブリへと勢いが移っており、2030年までに26.76%のCAGRを記録すると予想されています。フォトニック集積回路の統合により、端末の体積が40%削減され、マイクロサットの採用が促進されています。MACOMなどのサプライヤーは、長距離静止軌道リンクをサポートするために、10-50 Wの宇宙対応光アンプをサンプル出荷しています。

光地上局、モデム、コントローラーといった二次コンポーネントは、望遠鏡、適応光学系、クラウド緩和ソフトウェアをサービス契約の下でパッケージ化したターンキーの「光テレポート」製品へと収束しています。CCSDSのブルーブック波形との相互運用性により、オペレーターはベンダーのハードウェアを混在させながら、クロスリンクの互換性を維持できます。コンポーネントの状況は、エンドツーエンドの性能とセキュリティコンプライアンスを保証できる垂直統合型プライムへと統合される可能性が高いです。

軌道別: LEOが優勢、シスルナー軌道が成長

LEOの光衛星通信市場シェアは、数万のコンステレーション内リンクを必要とするブロードバンド衛星の密度に牽引され、2024年には58.84%に達しました。短い経路損失と低いポインティング要件は、設備投資と運用コストの両方を削減します。高楕円軌道、中地球軌道、シスルナー軌道は、現在の展開リンクのわずか8%を占めるに過ぎませんが、NASAのOrion O2OシステムやESAのMoonlightデータリレーに支えられ、24.43%のCAGRで拡大すると予測されています。ESAのEDRS Globalに代表されるように、LEOとGEOリレー間の光相互運用性は、深宇宙科学ミッションを含む対象市場を拡大しています。

静止軌道でのユースケースは、LEOネットワークからの画像やIoTトラフィックをオフロードするデータバックホールリレーを中心に展開しています。ハイブリッドLEO-GEOレーザーチェーンは、地上光ファイバーバックホールや競合するRFゲートウェイを回避することで、遅延のボトルネックを解消し、主権データレジデンシー要件に対応しています。

ペイロード別: 小型衛星がリード、中型衛星が加速

CubeSatとマイクロサットは、その低い質量予算がコンパクトな3kg未満のレーザーパッケージと合致するため、2024年に出荷された光端末の42.78%を占めました。しかし、250~1,000kgの中型衛星は、オペレーターが高スループットバスに移行し、デュアルアパーチャ光ペイロードを搭載できるようになるため、25.78%のCAGRで最も急速な成長を経験すると予測されています。Spireが5,000km以上で実証した双方向レーザー通信は、6Uプラットフォームでの光性能を検証しています。大型静止宇宙船は、数は少ないものの、ゲートウェイフリーのビデオ幹線リンクのためにキロワット級レーザーを搭載し続け、2030年まで長期的な需要曲線を確保するでしょう。

CCSDS波形によるペイロードクラス間の標準化は、CubeSatがデータコレクターとして機能し、高ゲイン光アンプを搭載した中型衛星を介してデータを中継する異種コンステレーションを可能にします。このアーキテクチャは、遅延を低減し、高密度RF地上ネットワークへの依存を最小限に抑えます。

エンドユーザー別: 防衛がリード、学術機関が加速

防衛省は、厳格な情報保証義務の下でエンタープライズグレードのレーザー端末の複数年契約を締結し、2024年の支出シェアの48.81%を維持しました。防衛用途の光衛星通信市場規模は、米国宇宙軍の1Tbpsを超える強靭な宇宙基幹ネットワークの要件により拡大すると予測されています。学術および科学機関は、24.89%のCAGRで成長しており、月面レゴリス研究や量子もつれ実験におけるリアルタイムデータリターンに光リンクを活用しています。スペインの量子鍵GEOミッションは、科学主導の光通信採用の象徴です。

商用ブロードバンドプロバイダーは現在、光メッシュリンクを組み込み、カバレッジを地上ゲートウェイから切り離すことで、サービスが行き届いていない地域での収益化までの時間を短縮しています。地球観測企業はギガビットクラスのダウンリンクから恩恵を受け、農業や災害対応のユーザーに迅速な情報提供を可能にしています。

# 地域分析

地域別: 北米がリード、アジア太平洋が加速

北米は、SpaceX、AmazonのKuiper、および米国フォトニクス生産の大部分を吸収する既存の防衛請負業者のおかげで、2024年の収益の26.65%を占めました。DARPAのSpace-BACI光プログラムを含む連邦政府のR&Dは、輸出規制に耐性のある国内サプライチェーンを支えています。しかし、アジア太平洋地域は、中国の100 Gbps伝送マイルストーンと、IN-SPACeの下でのインドの商業化改革を背景に、25.33%のCAGRで急成長しています。日本のi-QKDコンステレーション提案と、オーストラリアの主権光ゲートウェイ推進が、地域の需要を拡大しています。

ヨーロッパは、ESAプログラムを活用して標準化を重視したエコシステムを発展させ、ITARフリー要件に準拠した輸出可能な端末に焦点を当てています。中東およびアフリカは初期段階ですが、商用コンステレーション容量とバンドルされたターンキー光テレポートを採用することで、RF展開を飛び越える可能性があります。南米は、主にアグリビジネス顧客向けの低遅延画像配信を求める地球観測オペレーターを通じて、控えめな採用を示しています。

# 競争環境

市場は中程度の集中度であり、上位5社が収益の約60%を占めていますが、アジャイルな新規参入企業がニッチなワークロードを獲得する余地を残しています。Tesat-SpacecomとMynaricは、防衛および商用プライムに飛行実績のあるレーザー端末を出荷する既存の中核企業です。AirbusとThalesは、プログラムスケジュールとマージンを保護するために端末生産を内製化しており、BoeingとLockheedは、次世代小型衛星バスにリンク全体で光学系を統合しています。Kepler Communications、Odysseus Space、LinQuestは、輸送可能なゲートウェイや量子対応ハードウェアの空白地帯を開拓しています。

CCSDS SバンドおよびLEクロスリンクブルーブックによる標準化は、ベンダーロックインを低減し、価格競争を促進しています。ハードウェアのロードマップは、ソフトウェア定義型制御ループをますます重視しており、宇宙船の有用性を10年以上延長する軌道上波形アップグレードを可能にしています。ガリウムベースのレーザーダイオードの供給制約は、プライム企業を国内のエピタキシャルファウンドリ開発へと向かわせており、地理的な製造パターンを再形成する可能性があります。

M&Aの注目点は、垂直統合型取引に集中しています。フォトニクス製造業者とバスインテグレーターの合併、および地上セグメントオペレーターによる端末メーカーの買収により、ターンキーの「レーザー・アズ・ア・サービス」パッケージが提供される可能性があります。エンドツーエンドの統合と輸出準拠のサプライチェーンを組み合わせた企業は、コンステレーションが数十から数千の衛星へと拡大するにつれて、価格決定力を獲得するでしょう。

光衛星通信業界の主要企業

* Thales Group

* Airbus SE

* Mynaric AG

* Tesat-Spacecom GmbH & Co. KG

* Space Exploration Technologies Corp.

# 最近の業界動向

* 2025年8月: MDA Spaceは、100機以上のOpen RAN D2D衛星に光衛星間リンクを搭載するEchoStarとの13億米ドルの契約を獲得しました。

* 2025年5月: 米国宇宙軍は、標準化されたレーザー端末のために、CACI、General Atomics、ViaSatに1億米ドルのエンタープライズ宇宙端末フェーズ2契約を授与しました。

* 2025年5月: General Atomicsは、L3Harris Technologies, Inc.およびAdvanced Spaceと提携し、フェーズ2エンタープライズ宇宙端末の下でLEOを超える光サブシステムを開発しました。

* 2025年3月: MACOMは、LEO-GEOネットワーク向けに調整されたOpto-Amp 10-50 W放射線耐性光アンプをリリースしました。

* 2025年2月: Airbus SEは、英国国防省(MOD)から、統合された光ダウンリンクを備えたOberon SAR衛星の契約を獲得し、主権ISR能力を強化することになりました。

本レポートは、世界の光衛星通信市場に関する詳細な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、セグメント別の動向、競争環境、そして将来の展望について包括的に解説しています。

市場は急速な成長を遂げており、2025年には15.6億米ドルの規模に達すると評価されています。2030年までには44.5億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は23.36%と非常に高い伸びが見込まれています。

この成長を牽引する主な要因としては、低軌道(LEO)ブロードバンドコンステレーションの普及、高スループットでセキュアなリンクへの需要の高まり、RF帯域におけるスペクトル混雑の深刻化、政府による宇宙予算の加速、光衛星間通信端末の標準化の進展、そして量子鍵配送(QKD)需要に代表される量子対応衛星リンクへの関心増加が挙げられます。

一方で、市場の成長を阻害する要因も存在します。大気減衰や雲による通信への影響、宇宙空間での使用に耐えうるレーザー端末の高額な設備投資(CAPEX)、宇宙デブリによる視線遮断リスク、そしてフォトニクスグレードのサプライチェーンにおけるボトルネックなどが課題となっています。特に、適応光学望遠鏡を必要とする光地上局の展開は、恒常的な雲量と高CAPEXにより、特に熱帯地域で制限されています。

市場は複数のセグメントにわたって分析されています。

コンポーネント別では、光トランシーバー端末、光地上局、モデムおよびコントローラー、ビームステアリングおよびポインティングアセンブリなどが含まれます。

軌道別では、LEOシステムが市場を牽引しており、2024年の収益の58.84%を占めています。これは、ブロードバンドコンステレーションの展開が活発であることに起因しています。中軌道(MEO)、静止軌道(GEO)、その他の軌道(HEO、月周回軌道など)も分析対象です。

ペイロード別では、小型衛星、中型衛星、大型衛星に分類されます。

エンドユーザー別では、政府・防衛機関がレーザーリンクを優先している点が特筆されます。これは、狭いビーム幅、高いデータレート、量子対応暗号化により、妨害や傍受に対する耐性が高いためです。その他、商用ブロードバンド事業者、地球観測サービスプロバイダー、学術・科学機関も主要なエンドユーザーです。

地域別では、アジア太平洋地域が最も急速な成長を遂げると予測されており、25.33%のCAGRで拡大する見込みです。これは、中国とインドにおける衛星プログラムの推進が主な原動力となっています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析されています。

競争環境は中程度の集中度を示しており、上位5社のサプライヤーが市場収益の約60%を占めています。主要なベンダーには、Tesat-Spacecom GmbH & Co. KG、Mynaric AG、Space Exploration Technologies Corp.、Thales Group、Airbus SE、BAE Systems plc、L3Harris Technologies, Inc.、Honeywell International Inc.、General Atomics、Lockheed Martin Corporation、BridgeComm, Inc.、General Dynamics Corporation、CAILABS、Kongsberg Satellite Services、Kepler Communications Inc.などが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向に基づいてプロファイルされています。

レポートでは、市場における未開拓の機会や将来の展望についても評価しており、今後の成長ポテンシャルを明らかにしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LEOブロードバンドコンステレーションの普及

- 4.2.2 高スループットのセキュアリンクへの需要

- 4.2.3 RF帯域におけるスペクトル混雑

- 4.2.4 政府の宇宙予算の加速

- 4.2.5 光衛星間端末の標準化

- 4.2.6 量子対応衛星リンク(QKD需要)

- 4.3 市場の阻害要因

- 4.3.1 大気減衰と雲量

- 4.3.2 宇宙対応レーザー端末の高CAPEX

- 4.3.3 宇宙デブリによる見通し線遮断のリスク

- 4.3.4 フォトニクスグレードのサプライチェーンのボトルネック

- 4.4 バリューチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 光トランシーバー端末

- 5.1.2 光地上局

- 5.1.3 モデムおよびコントローラー

- 5.1.4 ビームステアリングおよびポインティングアセンブリ

- 5.1.5 その他

- 5.2 軌道別

- 5.2.1 低軌道 (LEO)

- 5.2.2 中軌道 (MEO)

- 5.2.3 静止軌道 (GEO)

- 5.2.4 その他 (HEOおよび月周回軌道)

- 5.3 ペイロード別

- 5.3.1 小型衛星

- 5.3.2 中型衛星

- 5.3.3 大型衛星

- 5.4 エンドユーザー別

- 5.4.1 政府および防衛

- 5.4.2 商用ブロードバンド事業者

- 5.4.3 地球観測サービスプロバイダー

- 5.4.4 学術機関および科学機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 ロシア

- 5.5.2.5 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Tesat-Spacecom GmbH & Co. KG

- 6.4.2 Mynaric AG

- 6.4.3 Space Exploration Technologies Corp.

- 6.4.4 Thales Group

- 6.4.5 Airbus SE

- 6.4.6 BAE Systems plc

- 6.4.7 L3Harris Technologies, Inc.

- 6.4.8 Honeywell International Inc.

- 6.4.9 General Atomics

- 6.4.10 Lockheed Martin Corporation

- 6.4.11 BridgeComm, Inc.

- 6.4.12 General Dynamics Corporation

- 6.4.13 CAILABS

- 6.4.14 Kongsberg Satellite Services (Kongsberg Gruppen ASA)

- 6.4.15 Kepler Communications Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

光衛星通信は、レーザー光を用いて衛星間、あるいは衛星と地上局、航空機、船舶などの間でデータを送受信する次世代の通信技術でございます。従来の電波(RF)を用いた通信と比較して、非常に高い周波数帯域を利用するため、高速かつ大容量のデータ伝送が可能となる点が最大の特徴です。具体的には、ギガビット/秒からテラビット/秒級の通信速度を実現する潜在能力を秘めております。また、レーザー光は電波に比べてビーム幅が非常に狭いため、傍受されにくく、高いセキュリティを確保できるという利点もございます。さらに、通信機器を小型・軽量化できるため、衛星への搭載が容易であり、消費電力も抑えられる傾向にあります。電波干渉のリスクが低いことも、周波数資源が逼迫する現代において重要なメリットと言えるでしょう。この技術は、送信側で電気信号をレーザー光に変換し、光学アンテナを通じて目標に向けて照射し、受信側でその光を電気信号に戻すという基本的な原理で動作します。

光衛星通信は、その通信経路によっていくつかの種類に分類されます。まず、「衛星間通信(Inter-Satellite Link: ISL)」は、複数の衛星、特に低軌道(LEO)衛星コンステレーションを構成する衛星同士が、レーザー光を用いて直接データをやり取りする形態です。これにより、地上局を経由せずにデータを中継できるため、通信の遅延を大幅に短縮し、地球上のどこからでも高速なデータ伝送網を構築することが可能になります。次に、「衛星・地上間通信(Space-to-Ground Link: SGL)」は、衛星と地上の光学地上局との間で通信を行う形態です。衛星が取得した大量の観測データなどを地上にダウンリンクする際に利用され、従来の電波通信よりもはるかに高速なデータ伝送を実現します。ただし、大気中の水蒸気や雲、乱流などの影響を受けやすく、通信品質が低下する可能性があるため、その対策が重要な課題となります。さらに、「衛星・航空機/UAV間通信(Space-to-Air Link: SAL)」は、衛星と航空機や高高度無人航空機(HAPS)との間で通信を行うもので、空の移動体への高速インターネット接続提供などが期待されています。また、「衛星・船舶間通信(Space-to-Maritime Link: SML)」は、海上を航行する船舶への高速通信サービス提供を目指すもので、陸上インフラが届かない海域での通信環境を劇的に改善する可能性を秘めております。

光衛星通信は、その高速・大容量・高セキュリティといった特性から、多岐にわたる分野での応用が期待されています。最も注目されている用途の一つは、高速インターネット接続の提供です。特に、地上に光ファイバーなどの通信インフラが整備されていない僻地や離島、あるいは船舶や航空機といった移動体に対して、低遅延で安定したブロードバンドサービスを提供することが可能になります。次に、地球観測データの高速伝送が挙げられます。地球観測衛星や気象衛星が日々取得する膨大な量の画像やセンサーデータを、従来の電波通信よりもはるかに迅速に地上局へダウンリンクすることで、災害監視、気候変動分析、農業支援など、様々な分野でのデータ活用を加速させることができます。また、災害時の通信確保においても重要な役割を果たすでしょう。地震や津波などの大規模災害により地上の通信インフラが破壊された場合でも、光衛星通信は独立した通信手段として機能し、緊急連絡や復旧活動を支援することが期待されます。さらに、宇宙探査の分野では、深宇宙探査機との間で大容量の科学データを効率的に送受信するために、光通信の導入が進められています。防衛・セキュリティ分野では、傍受されにくいという特性を活かし、秘匿性の高い安全な通信手段として利用されることが想定されています。将来的には、宇宙空間にデータセンターを構築し、衛星間でデータを高速転送する「宇宙データセンター」構想や、月面・火星探査における通信インフラとしての活用も視野に入れられています。

光衛星通信の実現には、複数の高度な技術が不可欠でございます。まず、高精度追尾・ポインティング技術は最も重要な要素の一つです。高速で移動する衛星同士、あるいは衛星と地上の間で、狭いレーザービームを正確に捕捉し、常に目標に合わせ続ける必要があります。地球の自転、衛星の軌道運動、大気による光の揺らぎなど、様々な要因を考慮し、ミリラジアン以下の精度でビームを制御する技術が求められます。次に、適応光学(Adaptive Optics: AO)技術は、特に衛星・地上間通信において重要です。大気中の温度や密度の不均一性によってレーザー光が歪む「大気揺らぎ」をリアルタイムで検出し、可変形ミラーなどを用いて光の波面を補正することで、通信品質の劣化を防ぎます。また、長距離伝送における信号の減衰を補償するための光増幅技術や、伝送中に発生するエラーを検出し訂正する誤り訂正符号(Forward Error Correction: FEC)も不可欠です。衛星搭載機器の小型化、軽量化、低消費電力化を実現する光デバイス技術の進化も、システム全体の実現可能性を高める上で重要でございます。さらに、将来的なセキュリティ強化の観点からは、物理法則に基づき原理的に盗聴不可能な量子暗号通信技術との融合も研究されており、究極の安全な通信網の構築が期待されています。

近年、光衛星通信を取り巻く市場環境は急速に変化し、その重要性が高まっております。背景には、世界的なデータ通信量の爆発的な増加と、宇宙利用の拡大、特に数千から数万基の低軌道衛星を打ち上げて地球全体をカバーする「衛星コンステレーション」の構築競争が挙げられます。SpaceXのStarlink、AmazonのProject Kuiper、OneWebといった巨大な衛星コンステレーション計画では、衛星間通信に光通信技術の導入が進められており、これにより地上インフラに依存しない高速なグローバル通信網の実現を目指しています。各国政府機関もこの技術に大きな関心を寄せており、欧州宇宙機関(ESA)やNASA、日本のJAXAなどが、実証実験や技術開発に積極的に投資を行っています。民間企業では、通信事業者だけでなく、衛星製造企業、光学機器メーカー、ソフトウェア開発企業など、多岐にわたるプレイヤーが参入し、技術革新を加速させています。しかし、市場の拡大には課題も存在します。前述の大気の影響への対策、高精度な追尾・ポインティングシステムのコスト、そして国際的な標準化の遅れなどが挙げられます。それでも、技術の成熟と量産効果によるコストダウンが進むにつれて、光衛星通信は宇宙インフラの基幹技術として不可欠な存在になると見込まれております。

光衛星通信の将来は、非常に明るく、革新的な可能性に満ちています。今後数年で、低軌道衛星コンステレーションの本格運用が開始されるにつれて、光衛星通信の利用は飛躍的に拡大するでしょう。技術面では、さらなる高速化、小型化、低コスト化が進むとともに、AIを活用した自律的な追尾・ポインティング制御や、大気補償技術の高度化が期待されます。これにより、より安定した高品質な通信サービスが提供できるようになります。新たなサービスとしては、宇宙空間に設置されたデータセンターと地上との間で、大容量データを瞬時にやり取りする「宇宙データハイウェイ」の構築が現実味を帯びてきます。また、月面基地や火星探査における通信インフラとして、光通信が重要な役割を担うことも確実視されています。月面や火星では大気の影響が少ないため、地球上よりも安定した光通信が期待できます。さらに、量子暗号通信技術との融合により、究極のセキュリティを持つ通信網が構築され、国家レベルの機密情報や金融取引など、極めて高い安全性が求められる分野での活用が進むでしょう。国際的な標準化の進展も、異なるシステム間の相互運用性を確保し、市場の健全な発展を促す上で不可欠です。光衛星通信は、地球上のどこにいても高速で安全な通信が可能な「ユビキタス通信社会」の実現に貢献し、宇宙と地球の新たな関係を築く基盤技術となることが期待されております。