アナログ半導体市場規模・シェア分析 - 成長動向と予測(2025-2030年)

アナログ半導体市場は、デバイスタイプ(汎用アナログIC、特定用途向けアナログIC)、コンポーネント(抵抗器、コンデンサ、インダクタなど)、ウェーハサイズ(200mm、300mm、その他)、エンドユーザー垂直市場(家電、IT・通信、自動車・輸送など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によって区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アナログ半導体市場は、2025年から2030年にかけて堅調な成長が見込まれています。本レポートは、デバイスタイプ、コンポーネント、ウェハーサイズ、最終用途産業、地域といった様々なセグメントにわたる市場規模、成長、シェア、トレンド、予測を詳細に分析しています。

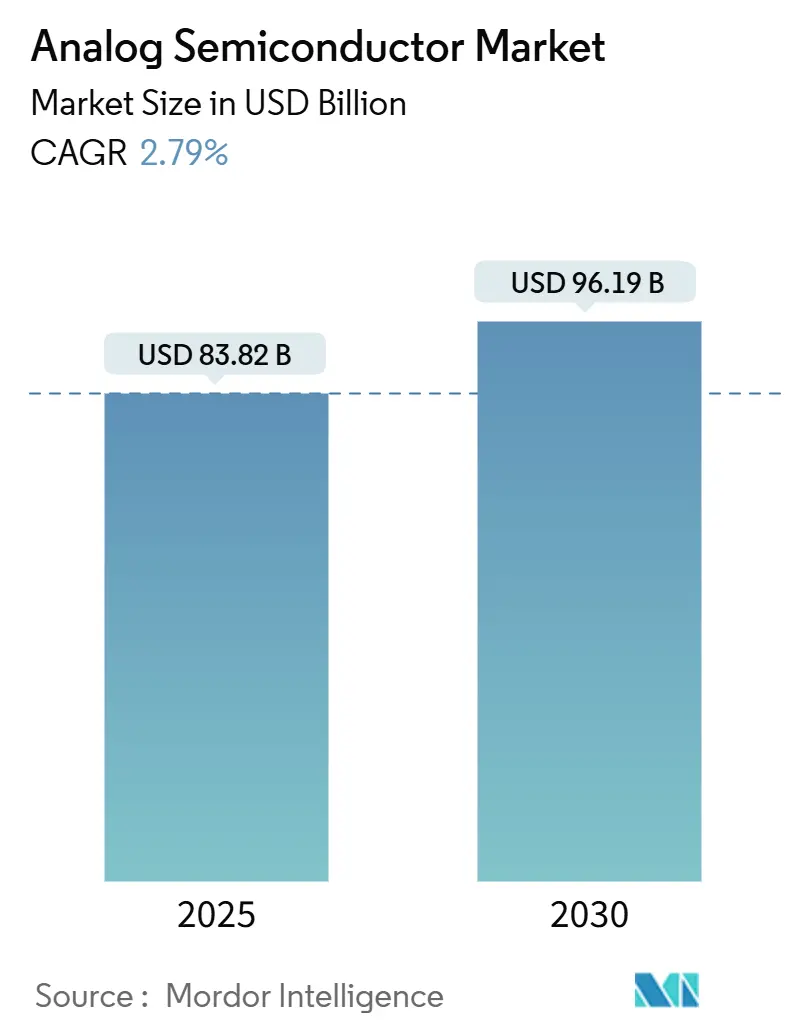

市場概要と主要数値

調査期間は2019年から2030年です。アナログ半導体市場規模は、2025年に838.2億米ドル、2030年には961.9億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は2.79%です。ユニット出荷量を見ると、2025年の2,429.5億ユニットから2030年には3,410.3億ユニットへと、7.02%のCAGRで増加する見込みであり、これは高容量アプリケーションにおける継続的な価格圧力の存在を示唆しています。

市場の成長は、電動輸送、産業オートメーション、急速充電対応の民生機器に支えられています。また、米国のCHIPS法や欧州のChips法といった地政学的な取り組みが、世界の生産能力の再編に影響を与えています。

地域別では、アジア太平洋地域が2024年に73.2%の収益シェアを占め、7.5%という最速のCAGRで成長を続けています。これは、中国、台湾、韓国に集積するファウンドリネットワークによって強化されています。アプリケーション特化型アナログICは、2024年の収益の60.1%を占め、自動車や産業用IoTノードにおけるカスタム電源管理およびRF機能に牽引され、2030年まで7.8%で成長すると予測されています。コンポーネント別では、トランジスタが34.5%のシェアで優位を占め、ダイオードはSiCおよびGaNへの移行による高効率化により、5.4%のCAGRで最も急速に成長しています。

主要な市場トレンドと洞察

成長要因:

* 欧州における48Vマイルドハイブリッド車の電動化の急増: 欧州の自動車メーカーは、燃費効率の向上とCO₂排出量の削減のため、48Vシステムを積極的に導入しており、高電圧ゲートドライバーや堅牢な信号調整ICの需要が高まっています。

* アジアのスマートフォンエコシステムにおける急速充電アダプターの普及: 中国の携帯電話ブランドが120W以上のUSB-Cアダプターを普及させたことで、GaNパワーIC、同期整流コントローラー、高周波フライバックドライバーの需要が増加しています。

* 北米における高精度データコンバーターの需要増加を促す産業用IoTの採用: 製造業におけるセンサー密度の増加により、高電磁干渉耐性を持つ16ビットおよび24ビットADCの需要が高まっています。精密オペアンプや低ノイズリファレンスICの出荷も増加しています。

* 東アジアにおける5Gインフラの展開によるRFアナログIC需要の増幅: 中国では2024年までに300万以上の5G基地局が稼働しており、それぞれに線形パワーアンプ、ミキサー、低ノイズアンプが必要です。Massive MIMOアンテナアレイの普及もRF信号チェーンの数を増やしています。

* 中東における防衛近代化の加速: 耐放射線アナログ部品の調達を促進しています。

* オセアニアにおけるグリッドスケール再生可能エネルギー統合: 高電圧ゲートドライバーの必要性を高めています。

阻害要因:

* 300mmファブの生産能力ボトルネック: 新しい300mmファブの立ち上げには最大36ヶ月かかり、成熟した28nmおよび40nmノードの電源管理IC(PMIC)に構造的な不足が生じています。生産能力は高マージンのデジタルSoCに再配分されることが多く、PMICのリードタイムが52週間を超える事態を招いています。

* アナログウェハーファウンドリ価格の変動: 特に中小メーカーに影響を与え、市場の成長を抑制する可能性があります。

* ニッチな車載用ASICの設計サイクル長期化: 車載製品の認定には最大5年かかり、厳格な信頼性および機能安全チェックポイントがあるため、収益認識が遅延し、小規模なアナログベンダーはキャッシュフローの課題に直面しています。

* 東南アジアにおける偽造受動部品: 信頼性を損ない、サプライチェーン全体に悪影響を及ぼす可能性があります。

セグメント別分析

* デバイスタイプ別:

アプリケーション特化型アナログICは、年間7.8%の成長を遂げ、収益の60.1%を確保しました。これは、自動車の電動化、工場自動化、5G Massive MIMOアレイ向けのカスタムビームフォーミングASICなどの需要に牽引されています。汎用アナログICは、テスト機器や医療機器で安定した需要を維持していますが、平均販売価格(ASP)の低下によりシェアは緩やかに減少すると予測されています。

* コンポーネント別:

トランジスタは、トラクションインバーター、モータードライブ、サーバー電源におけるMOSFETおよびIGBTの需要に支えられ、収益の34.5%を占めました。800V電気自動車におけるワイドバンドギャップSiC MOSFETの採用は、ユニットASPを押し上げています。ダイオードは、350kW急速充電ステーションで使用されるSiCおよびGaN整流器の需要により、年間5.4%で成長しました。再生可能エネルギーインバーターやデータセンターPSUの規模拡大に伴い、ダイオードの市場シェアは2030年までに大きく成長すると予想されています。

* ウェハーサイズ別:

200mmウェハーは、成熟したリソグラフィが精密アナログに不可欠な安定したパラメトリック特性をもたらすため、2024年の収益の74.3%を占めました。完全に償却されたツールセットと豊富なスペアパーツの入手可能性により、信号チェーンICのダイあたりのコストが最も低く抑えられています。200mmウェハーの生産量は、一部のミッド電圧PMICがより大きなウェハーに移行する中でも、2030年まで600億米ドルを超えると予想されています。300mmセグメントは、スマートフォンOEMがPMICをより大きなウェハー上の90nmバルクCMOSに移行させたことで、6.3%のCAGRを記録しました。しかし、AIアクセラレーターの需要も同じラインを競合するため、生産能力の割り当ては依然として課題となっています。

* 最終用途産業別:

民生機器は、2024年に14億台のスマートフォンと3億台のウェアラブルが出荷されたことを背景に、32.6%の収益を占める最大の購入者でした。急速充電PMIC、オーディオコーデック、ハプティックドライバーが主要なソケットを占めましたが、価格圧力により価値成長は横ばいでした。自動車および輸送部門は、バッテリーEVの普及により半導体コンテンツが2024年の650米ドルから2028年には1,200米ドルに増加するため、2030年まで6.9%のCAGRで最も急速に成長しています。産業および製造業は、高精度オペアンプやADCに依存するモーションコントロールの改修や予知保全の導入を通じて拡大しました。ヘルスケア機器は、低ノイズ生体医療アンプを統合した患者モニタリングウェアラブルの着実な採用が見られましたが、厳格な規制サイクルが量産増加を抑制しています。

地域別分析

* アジア太平洋: 統合された設計・製造・組み立てエコシステムを通じて、73.2%のシェアを占めました。中国のSMICなどのファブは、国内の自動車および民生セグメントを支えるため、28nm生産能力の拡張に112.8億米ドルを投資しました。台湾は先進パッケージングで技術的リーダーシップを維持し、韓国は次世代パワーデバイスを確保するためにSiCエピ生産を拡大しました。

* 北米: 530億米ドルのCHIPSおよび科学法によるインセンティブの下で生産能力を拡大し、第2位にランクされました。テキサス・インスツルメンツは、2025年に月間4万枚のウェハー生産を予定しているシャーマン(テキサス州)の300mmファブで設備搬入を開始しました。

* 欧州: ドイツ、フランス、イタリアの自動車ハブに集中したかなりのシェアを生み出しました。欧州Chips法は、2030年までに大陸のシェアを20%に引き上げるため、430億ユーロ(486億米ドル)をアナログ専門企業であるインフィニオンやSTマイクロエレクトロニクスに補助金として割り当てました。

* 中東・アフリカおよび南米: それぞれ防衛近代化と地域的な電子機器組み立てにより、まだ初期段階ながら成長しています。

競争環境

アナログ半導体市場は断片化されており、上位3社のサプライヤーが収益のわずかなシェアを占めるに過ぎません。テキサス・インスツルメンツは、垂直統合と8万種類の部品カタログの広さ、およびダイコストを削減する4つの300mmファブを通じて市場をリードしています。アナログ・デバイセズは、Maxim Integratedを吸収し、信号チェーンのカバレッジとRF専門知識を深めました。インフィニオンとSTマイクロエレクトロニクスは、トレンチMOSFETおよびSiCポートフォリオにより、車載用パワー半導体市場を支配しています。

戦略的に、既存企業は2028年までに4,000億米ドルの設備投資を行い、サプライチェーンのリスクを軽減し、基板の入手可能性を確保しています。高成長を遂げる市場に対応するため、これらの投資は今後も継続される見込みです。

市場の見通し

アナログ半導体市場は、今後数年間で堅調な成長を続けると予想されています。特に、自動車、産業、通信インフラなどの分野での需要が拡大しており、これらの分野におけるデジタル化と電動化の進展が市場を牽引しています。AI、IoT、5Gなどの新技術の普及も、アナログ半導体の新たな応用機会を生み出しています。

課題と機会

市場の成長には期待が寄せられる一方で、地政学的な緊張、原材料価格の変動、熟練労働者の不足といった課題も存在します。しかし、エネルギー効率の高いソリューションへの需要の高まりや、エッジコンピューティングの進化は、アナログ半導体メーカーにとって新たなビジネスチャンスを提供します。企業は、研究開発への投資を増やし、革新的な製品を市場に投入することで、これらの機会を最大限に活用しようとしています。

このレポートは、アナログ半導体市場に関する包括的な分析を提供しています。アナログ半導体は、位相、振幅、周波数といった信号特性を生成する上で不可欠な電子部品であり、多くの高度なデジタルデバイスを駆動する上で極めて重要な役割を担っています。

市場規模と成長予測:

アナログ半導体市場は、2025年には838.2億米ドルに達し、2030年までには961.9億米ドルに成長すると予測されています。出荷量は年平均成長率(CAGR)7.02%で増加しており、高容量の消費者向けおよび車載設計において平均販売価格(ASP)が低下する傾向にあるため、収益成長よりも速いペースで伸びています。地域別では、アジア太平洋地域が2024年の収益の73.2%を占め、2030年まで7.5%の最速CAGRで成長すると見込まれています。また、アプリケーション特化型アナログICは、電動車両や5Gインフラからのカスタム電源管理およびRFソリューションの需要に牽引され、7.8%のCAGRで最も急速に拡大しているセグメントです。

市場の主要な推進要因:

市場の成長を促進する主な要因としては、以下が挙げられます。

* 欧州における48Vマイルドハイブリッド車での電化の急増。

* アジアのスマートフォンエコシステムにおける急速充電パワーアダプターの普及。

* 北米での産業用IoTの採用による高精度データコンバーターの需要増加。

* 東アジアでの5Gインフラ展開によるRFアナログIC需要の増幅。

* 中東における防衛近代化の加速による耐放射線アナログ部品の調達増加。

* オセアニアでのグリッドスケール再生可能エネルギー統合に伴う高電圧ゲートドライバーの必要性。

特に、48V車載システムの採用は、セクターのCAGRに0.7パーセンテージポイントの追加的な押し上げ効果をもたらすと推定されています。

市場の主な阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 300mmファブ容量のボトルネックがPMIC(パワーマネジメントIC)の供給を制限し、リードタイムを52週間以上に延長させ、予測成長率を0.5パーセンテージポイント削減しています。

* アナログウェハーファウンドリ価格の変動。

* ニッチな車載ASICにおける設計インサイクルの長期化による収益化までの期間延長。

* 東南アジアにおける偽造受動部品の存在が信頼性を損なう問題。

市場のセグメンテーションと分析:

本レポートでは、市場を多角的に分析しています。

* デバイスタイプ別: 汎用アナログIC(アンプ、コンパレーター、インターフェース、パワーマネジメント、信号変換)とアプリケーション特化型アナログIC(車載、通信、コンピューター、コンシューマー、産業用など)に分類。

* コンポーネント別: 抵抗器、コンデンサー、インダクター、ダイオード、トランジスター、オペアンプ。

* ウェハーサイズ別: 200mm、300mm、その他。

* エンドユーザー産業別: コンシューマーエレクトロニクス、IT・通信、自動車・輸送、産業・製造、ヘルスケアデバイス、航空宇宙・防衛など。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域に細分化して分析しています。

競争環境と将来の展望:

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Texas Instruments Inc.、Analog Devices Inc.、STMicroelectronics N.V.、Infineon Technologies AG、NXP Semiconductors N.V.など、主要な20社以上の企業プロファイルが詳細に記載されています。

将来の機会としては、EVパワートレイン向けのワイドバンドギャップアナログ設計や、AIエッジアナログフロントエンドの統合が挙げられており、市場のさらなる進化が期待されます。

このレポートは、市場の定義、調査方法、バリューチェーン分析、規制・技術動向、ポーターのファイブフォース分析、マクロ経済要因や地政学的サプライチェーンショックの影響、投資分析など、幅広い視点からアナログ半導体市場を深く掘り下げています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州全域における48Vマイルドハイブリッド車の電化の急増

- 4.2.2 アジアのスマートフォンエコシステムにおける急速充電電源アダプターの普及

- 4.2.3 北米における産業用IoTの採用による高精度データコンバーターの需要増加

- 4.2.4 東アジアにおける5Gインフラの展開によるRFアナログIC需要の増幅

- 4.2.5 中東における防衛近代化の加速が耐放射線アナログ調達を推進

- 4.2.6 オセアニアにおけるグリッドスケール再生可能エネルギー統合が高電圧ゲートドライバーを必要とする

- 4.3 市場の阻害要因

- 4.3.1 300mmファブの生産能力のボトルネックがPMIC供給を制限

- 4.3.2 アナログウェハーファウンドリ価格の変動

- 4.3.3 ニッチな車載ASICの収益化までの期間を延ばすデザインインサイクル

- 4.3.4 東南アジアにおける偽造受動部品が信頼性を損なう

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターのファイブフォース分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給業者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因と地政学的サプライチェーンショックの影響

- 4.9 投資分析

5. 市場規模と成長予測(金額および数量)

- 5.1 デバイスタイプ別 (金額および数量)

- 5.1.1 汎用アナログIC

- 5.1.1.1 アンプおよびコンパレータ

- 5.1.1.2 インターフェース

- 5.1.1.3 電源管理

- 5.1.1.4 信号変換

- 5.1.2 特定用途向けアナログIC

- 5.1.2.1 自動車

- 5.1.2.2 通信

- 5.1.2.3 コンピュータ

- 5.1.2.4 民生用

- 5.1.2.5 産業用およびその他

- 5.2 コンポーネント別 (金額)

- 5.2.1 抵抗器

- 5.2.2 コンデンサ

- 5.2.3 インダクタ

- 5.2.4 ダイオード

- 5.2.5 トランジスタ

- 5.2.6 オペアンプ

- 5.3 ウェーハサイズ別 (金額)

- 5.3.1 200 mm

- 5.3.2 300 mm

- 5.3.3 その他 (<150 mm, ≥450 mm)

- 5.4 エンドユーザー産業別 (金額)

- 5.4.1 家庭用電化製品

- 5.4.2 ITおよび電気通信

- 5.4.3 自動車および輸送

- 5.4.4 産業および製造

- 5.4.5 医療機器

- 5.4.6 航空宇宙および防衛

- 5.4.7 その他

- 5.5 地域別 (金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 台湾

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Texas Instruments Inc.

- 6.4.2 Analog Devices Inc.

- 6.4.3 STMicroelectronics N.V.

- 6.4.4 Infineon Technologies AG

- 6.4.5 NXP Semiconductors N.V.

- 6.4.6 onsemi (ON Semiconductor Corp.)

- 6.4.7 Renesas Electronics Corp.

- 6.4.8 Microchip Technology Inc.

- 6.4.9 Rohm Co., Ltd.

- 6.4.10 Skyworks Solutions Inc.

- 6.4.11 Cirrus Logic Inc.

- 6.4.12 Silicon Laboratories Inc.

- 6.4.13 Monolithic Power Systems Inc.

- 6.4.14 Diodes Incorporated

- 6.4.15 Vicor Corporation

- 6.4.16 Power Integrations Inc.

- 6.4.17 Semtech Corporation

- 6.4.18 Qorvo Inc.

- 6.4.19 Allegro MicroSystems Inc.

- 6.4.20 Vishay Intertechnology Inc.

- 6.4.21 Maxim Integrated Products Inc.

- 6.4.22 Richtek Technology Corp.

- 6.4.23 Broadcom Inc.

- 6.4.24 Tower Semiconductor Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

アナログ半導体は、現実世界に存在する連続的な物理量、例えば電圧、電流、温度、圧力、光、音などを電気信号として処理するために不可欠な半導体デバイスの総称です。デジタル半導体が「0」と「1」の離散的な信号を扱うのに対し、アナログ半導体は連続的な信号を増幅、フィルタリング、変換、調整することで、現実世界とデジタル世界の橋渡し役を担っています。私たちの身の回りにあるあらゆる電子機器において、センサからの信号を読み取り、人間の感覚に合わせた出力を行うために、アナログ半導体は欠かせない存在となっています。

アナログ半導体には多種多様な種類が存在します。代表的なものとしては、まず電源管理IC(PMIC)が挙げられます。これは、電子機器に安定した電力を供給し、バッテリーの充電制御や電力変換、電圧レギュレーションなどを効率的に行うためのものです。次に、データコンバータとして、アナログ信号をデジタル信号に変換するA/Dコンバータ(ADC)や、デジタル信号をアナログ信号に変換するD/Aコンバータ(DAC)があります。これらは、音声や画像、各種センサからの情報をデジタル処理するために不可欠です。さらに、信号を増幅したり、特定の周波数成分を除去したりするオペアンプ(演算増幅器)や、無線通信において信号の送受信を行うRF(高周波)IC、そして温度、圧力、加速度などの物理量を電気信号に変換する各種センサもアナログ半導体の重要なカテゴリに含まれます。これらのデバイスは、それぞれが特定の機能に特化しており、電子システムの性能を決定づける重要な役割を担っています。

アナログ半導体の用途は非常に広範にわたります。自動車分野では、ADAS(先進運転支援システム)における各種センサ(レーダー、カメラ、超音波)の信号処理、EV/HEV(電気自動車/ハイブリッド車)のバッテリー管理システム、パワートレイン制御、インフォテインメントシステムなどに不可欠です。産業機器分野では、ファクトリーオートメーション(FA)におけるロボット制御、高精度な計測器、医療機器、スマートグリッドなど、高い信頼性と精度が求められる場面で広く利用されています。民生機器においては、スマートフォン、PC、テレビ、オーディオ機器、家電製品など、私たちの日常生活に密着したあらゆるデバイスで、電源管理、音声・画像処理、センシングなどに活用されています。また、IoTデバイスや通信インフラにおいても、低消費電力化、小型化、高速・高周波対応が求められ、アナログ半導体の重要性は増すばかりです。

アナログ半導体の開発には、デジタル半導体とは異なる独自の関連技術が不可欠です。プロセス技術においては、単なる微細化だけでなく、高耐圧、高精度、低ノイズ、高周波特性といったアナログ回路に特有の要求に応えるための特殊なプロセス(例:BCDプロセス、SOIプロセス)が用いられます。設計技術においては、アナログ回路はデジタル回路に比べてシミュレーションやレイアウトが複雑であり、熟練したエンジニアの経験とノウハウが非常に重要となります。また、アナログ回路とデジタル回路を同一チップ上に集積するミックスドシグナル技術は、SoC(System on Chip)の実現に不可欠であり、システム全体の小型化と高性能化に貢献しています。さらに、製品の品質を保証するための高精度なテスト技術も、アナログ半導体においては特に重要視されます。

市場背景を見ると、アナログ半導体市場は半導体市場全体の約15~20%を占め、デジタル半導体のような爆発的な成長は見られないものの、非常に安定した成長を続けています。その特徴として、製品ライフサイクルが長く、多品種少量生産が多く、特定のアプリケーションに特化した製品が多い点が挙げられます。また、技術の蓄積とノウハウが競争力の源泉となるため、新規参入が難しい市場でもあります。主要なプレイヤーとしては、Texas Instruments(TI)、Analog Devices(ADI)、Infineon Technologies、STMicroelectronics、NXP Semiconductors、ルネサスエレクトロニクスなどが挙げられ、それぞれが特定の分野で強みを持っています。近年では、IoT、AI、EV化の進展がアナログ半導体市場の新たな成長ドライバーとなっており、高効率化、小型化、高精度化への要求がますます高まっています。

将来展望として、アナログ半導体は今後も電子機器の進化を支える基盤技術であり続けるでしょう。特に、AIとIoTのさらなる普及は、アナログ半導体にとって大きな機会をもたらします。エッジデバイスでのAI処理が増えるにつれて、センサからのアナログデータを効率的かつ高精度にデジタル変換し、低消費電力で処理するアナログ半導体の役割は拡大します。EVや自動運転技術の進化は、より高効率な電源管理IC、高精度なセンシング、高速・高信頼性の通信インターフェースを必要とし、SiCやGaNといった次世代パワー半導体との連携も進むでしょう。スマートファクトリーやインダストリー4.0の進展は、産業用センサ、高精度制御、堅牢な通信モジュールへの需要を喚起します。また、医療・ヘルスケア分野では、ウェアラブルデバイスや生体センシング技術の発展に伴い、超低消費電力で高精度なアナログ半導体の需要が高まります。技術革新の面では、より高精度なデータコンバータ、低ノイズ・広帯域なアンプ、高効率な電源管理ICの開発が進むとともに、AIを活用したアナログ回路設計の自動化や、セキュリティ機能の強化も重要なテーマとなるでしょう。このように、アナログ半導体は、現実世界とデジタル世界をつなぐ「最後の砦」として、今後も社会のあらゆる側面でその重要性を増していくと考えられます。