PC・ノートPC向けMLCC市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

PCおよびノートPC向けMLCC市場レポートは、誘電体タイプ(クラス1、クラス2)、ケースサイズ(201、402、603、1005、1210、その他のケースサイズ)、電圧(低電圧(100V以下)、中電圧(100V~500V)、高電圧(500V超))、MLCC実装タイプ(メタルキャップ、ラジアルリード、表面実装)、および地域(北米、欧州、アジア太平洋、その他の地域)別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PCおよびノートPC向けMLCC市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

市場概要

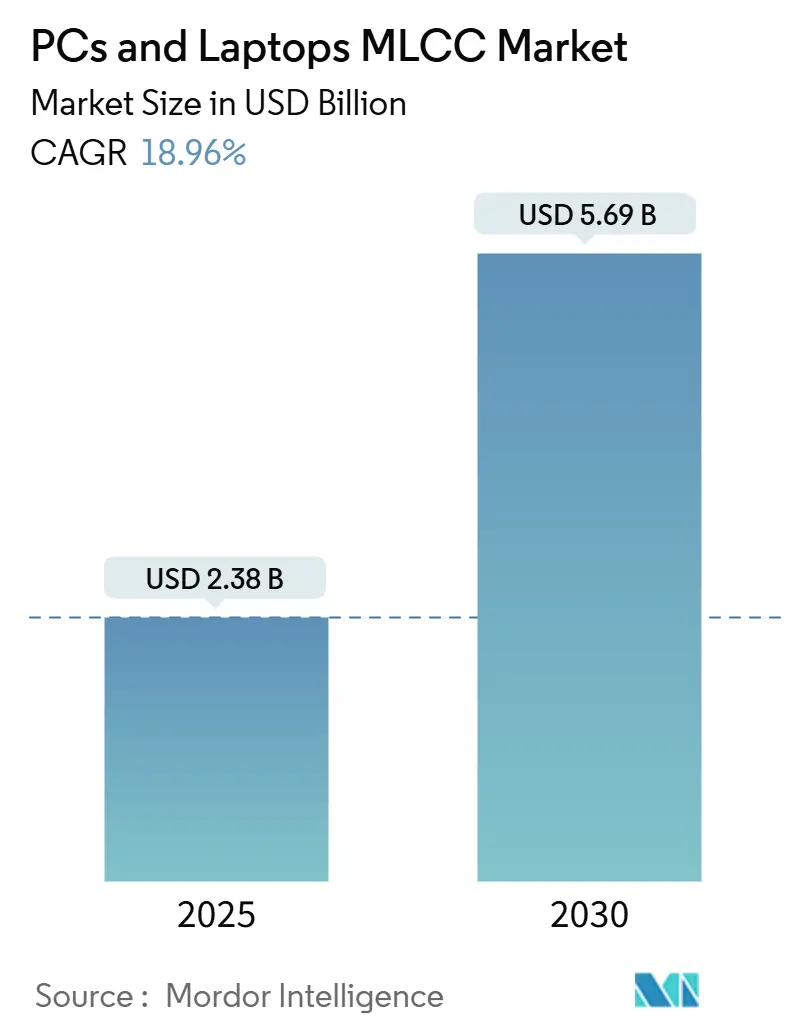

PCおよびノートPC向け積層セラミックコンデンサ(MLCC)市場は、2025年に23.8億米ドルに達し、2030年までに56.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は18.96%です。この成長は、DDR5/LPDDR5メモリへの移行、AI対応PCの急増、およびノートPCやデスクトップPCが処理しなければならない電力密度の増加によって推進されています。供給面では、MLCCの小型化が絶え間なく進んでおり、エンジニアはバルクアルミニウムコンデンサを置き換え、基板スペースの制約を緩和し、厳しいバッテリー寿命目標を達成できるようになっています。

ベンダーのポジショニングは、高度な誘電体配合をいかに迅速にスケールできるかにかかっており、北米がプレミアムAIシステムを消費する一方で、アジア太平洋地域が量産の中核を担っています。2025年から2030年にかけては、原材料の供給不足、高誘電率粉末の輸出規制、ESG関連の採掘規制が、PCおよびノートPC向けMLCC市場の急成長を抑制する要因となるでしょう。

主要なレポートのポイント

* 誘電体タイプ別: Class 1コンデンサが2024年に62.70%のシェアを占め、2030年まで20.34%のCAGRで成長すると予測されています。

* ケースサイズ別: 201フォーマットが2024年に56.48%のシェアを占めましたが、402フォーマットは2030年まで20.11%のCAGRで加速すると見込まれています。

* 電圧定格別: 低電圧(100V以下)ユニットが2024年に59.34%の市場規模を占め、2030年まで20.22%のCAGRで拡大すると予想されています。

* 実装タイプ別: 表面実装型が2024年に41.70%の収益シェアを維持しましたが、メタルキャップ型デバイスは2030年までに19.89%のCAGRを記録する見込みです。

* 地域別: 北米が2024年に57.69%の市場を占めましたが、アジア太平洋地域は予測期間中に20.99%のCAGRで他の地域を上回ると予想されています。

グローバルPCおよびノートPC向けMLCC市場のトレンドと洞察(推進要因)

* DDR5およびLPDDR5 RAM設計への移行: 新しいメモリアーキテクチャでは、電圧レギュレーションモジュールがSODIMMからマザーボードに移動し、MLCCの電圧定格が25Vに上昇し、X6S安定性を持つ22µFに達するコンパクトな0805および1206サイズのコンデンサの需要が増加しています。これにより、洗練された誘電体化学、薄い電極、およびより厳密な電極層のアライメントが必要となります。サーバーグレードのボードでは、高温サイクルに耐える長寿命部品の必要性が高まり、プレミアム価格を支えています。

* USB-C/Thunderbolt 4電力供給の急速な採用: USB-C電力供給は現在240Wまでスケールアップしており、複数のレールを単一の高電流パスに統合し、広範な入力フィルターアレイを必要としています。設計者は通常、ホットプラグ過渡電流を吸収し、負荷ステップエッジを平滑化するために、ポートあたり数十個の低ESR 0402または0603 MLCCを展開しており、これにより単位あたりのコンデンサ数が増加しています。

* 高解像度OLEDおよびミニLEDパネルへの移行: OLEDおよびミニLED技術は、従来のLCDよりも厳しいリップル電圧およびEMI閾値を課します。各ミニLEDバックライトゾーンは、ポイントオブロードデカップリングで最適に動作する局所調光MOSFETを必要とし、ディスプレイサブシステムあたり数十個のMLCCの追加を必要とします。高輝度OLEDパネルでは、1µF~10µF範囲のMLCCがピクセル駆動電圧を維持し、色ずれや画面の焼き付きを防ぎます。

* オンボードAIアクセラレータの需要増加: AI中心のノートPCには、積極的にパワーサイクルを行い、ノイズの多い電流シグネチャを生成するNPUが搭載されており、パッケージピンから5mm以内に数百個の小型MLCCを必要とします。2025年にはAIノートPCの出荷台数が1億240万台に達し、全ノートPCの51%を占めると予想されており、これにより基板あたりのコンデンサ数が増加すると見込まれています。

抑制要因

* Class-2 X7Rセラミック粉末の需給不均衡: 高誘電率粉末は日本と中国の少数のサプライヤーから供給されており、最近の生産問題によりリードタイムが20週間に延長され、自動車向けがPC向けよりも優先される配分措置が必要となっています。

* 超薄型マザーボードにおけるMLCCのクラック故障: 1mm以下の基板はリフロー中にたわみ、0201および0402部品に横方向のクラックを引き起こす機械的ストレスを誘発します。潜在的なコンデンサクラックに関連するフィールドリターンはOEMの信頼を損ない、設計チームが小型化を制限したり、代替の積層構造を組み込んだりする可能性があります。

* 高誘電率原材料に対する地政学的輸出規制: 高誘電率原材料に対する輸出規制は、サプライチェーンに影響を与え、市場の成長を抑制する可能性があります。

* ESG主導のレアアース採掘規制: ESG(環境・社会・ガバナンス)に起因するレアアース採掘の制限は、長期的に原材料供給に影響を及ぼす可能性があります。

セグメント分析

* 誘電体タイプ別:Class 1の安定性がプレミアム採用を維持

Class 1 MLCCは2024年に62.70%のシェアで市場を支配し、2030年まで20.34%の堅調なCAGRで推移すると予測されています。温度安定性の高いコンデンサは、現代のCPUやNPUにとって重要なタイミング、クロック、RF回路を支え、PCおよびノートPC向けMLCC市場内でプレミアムな収益源を確立しています。デスクトップマザーボードでは、低TCC部品が電圧制御ループを強化し、熱変動全体で一貫した位相マージン性能を保証します。

* ケースサイズ別:小型化圧力の下で402フォーマットが加速

201フットプリントは2024年に56.48%の収益を維持し、その最適な価格性能比と高い製造歩留まりを証明しています。しかし、402ラインは20.11%のCAGRで他のすべてのフォーマットを上回り、スペースが限られる薄型ノートPCやゲーミングリグの主力となるでしょう。OEMは現在、熱勾配を改善するために、少数の大型0805ではなく、多くの小型コンデンサをダイの周囲に分散させることを好んでいます。

* 電圧定格別:低電圧部品がコアレールを支配

低電圧(100V以下)MLCCは2024年に59.34%のシェアを占め、ノートPCロジック全体での5V以下のレールの普及に伴い、2030年まで20.22%のCAGRで成長すると予想されています。DDR5の25Vデカップリングの必要性は、より高い電圧層を導入しますが、確立されたMLCC分類法によれば、部品は依然として低電圧エンベロープ内に収まります。

* 実装タイプ別:信頼性向上によりメタルキャップパッケージがシェアを獲得

表面実装デバイスは2024年の収益の41.70%を占め、自動ピックアンドプレースのスループットで好まれています。しかし、超薄型シャーシで熱サイクルや基板のたわみによる課題が増加するにつれて、メタルキャップパッケージは19.89%のCAGRで推移しています。メタルキャップはストレスを分散させ、基板レベルの信頼性指標を向上させ、延長保証を提供するワークステーションやゲーミングOEMにアピールしています。

地域分析

* 北米: 2024年には57.69%という圧倒的なシェアを維持しました。これは、プレミアムノートPCブランドがDDR5およびAIの早期導入を進め、高容量VRMや特殊なディスプレイパネルをバンドルした結果、MLCCの搭載数が増加したためです。単位あたりの平均販売価格(ASP)が高いため、出荷量に比べてPCおよびノートPC向けMLCC市場における収益の割合が大きくなっています。

* アジア太平洋: 中国のパンデミック後の買い替えサイクル、台湾のODM生産量、韓国のミニLEDノートPCディスプレイにおけるリーダーシップに牽引され、2030年まで20.99%のCAGRで最も高い成長を遂げると予想されています。

* ヨーロッパ: エンタープライズ向けのセキュリティ強化型ノートPCや堅牢な産業用タブレットに焦点を当てた、より小規模ながらも収益性の高い市場を維持しており、高信頼性MLCCがプレミアムマージンをもたらしています。

競争環境

競争環境は中程度に集中しています。上位5社(村田製作所、サムスン電機、TDK、太陽誘電、京セラAVX)が合計で約75%のシェアを占めており、規模の生産と独自の誘電体レシピが参入障壁となっています。村田製作所は006003インチMLCCで小型化のフロンティアを押し広げ、PCBスペースが希少なウルトラブックでソケットを獲得しています。サムスン電機は垂直統合された粉末製造能力を活用し、DDR5マザーボード向けに最適化された初の22µF、25V、0805コンデンサを導入しました。TDKはCGAシリーズを自動車コンピューティングノード向けの100V領域に拡大し、半自律機能を目指すノートPC OEMにクロスプラットフォームの相乗効果を提供しています。Yageoによる芝浦電子の買収提案は、センサーとサーミスタを統合し、受動部品スイートを拡大し、サプライヤー統合を求めるODMとの関係を深めています。

最近の業界動向

* 2025年7月:Yageoは、日本のFDI承認を待つ間、芝浦電子への買収提案を8月1日まで延長し、6億3920万米ドルの取引を継続しました。

* 2025年5月:Vishayは、受動部品のブック・トゥ・ビル比率が1.04であると報告し、供給の逆風にもかかわらず需要が持続していることを示しました。

* 2025年3月:京セラAVXは、47µFを達成した初の0402 MLCCを発表し、スペースが限られたマザーボードの静電容量密度を高めました。

* 2025年2月:サムスン電機は、DDR5 VRM向けに最適化された初の0805 22µF 25V MLCCを導入しました。

このレポートは、PCおよびノートPC向けMLCC(積層セラミックコンデンサ)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、厳格な調査方法から、市場の動向、成長予測、競合状況、将来の展望まで、多岐にわたる情報が網羅されています。

市場概要と成長予測:

PCおよびノートPC向けMLCC市場は、2025年の23.8億米ドルから2030年には56.9億米ドルに達すると予測されており、大幅な成長が見込まれています。

市場の主要な推進要因:

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* DDR5およびLPDDR5 RAM設計への移行。

* USB-C/Thunderbolt 4 Power Deliveryの急速な採用。

* 高解像度OLEDおよびMini-LEDパネルへの移行。

* オンボードAIアクセラレータ(NPU)の需要増加:特に、NPUの搭載によりマザーボードあたりのデカップリングコンデンサが数千個増加し、2030年までMLCCの需要を大幅に押し上げるとされています。

* 3nmおよび2nm CPUプラットフォームの登場。

* 政府による半導体産業の国内回帰(リショアリング)奨励策。

市場の主要な阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* Class-2 X7Rセラミック粉末の需給不均衡。

* 超薄型マザーボードにおけるMLCCのクラック故障。

* 高誘電率(High-K)原材料に対する地政学的な輸出規制。

* ESG(環境・社会・ガバナンス)に起因するレアアース採掘への制限。

市場セグメンテーションと主要な洞察:

レポートでは、以下の詳細なセグメンテーションに基づいて市場が分析されています。

* 誘電体タイプ別: Class 1とClass 2に分類され、特にClass 1誘電体コンデンサは優れた温度安定性により、2024年に62.70%の最大シェアを占めています。

* ケースサイズ別: 201、402、603、1005、1210などのサイズが分析されており、スリムなAI対応ノートPCの省スペース要件を満たすため、高静電容量密度を提供する402サイズMLCCが年平均成長率20.11%で人気を集めています。

* 電圧別: 低電圧(100V以下)、中電圧(100~500V)、高電圧(500V超)に分類されます。

* MLCC実装タイプ別: メタルキャップ、ラジアルリード、表面実装に分類され、超薄型ノートPCにおける熱的・機械的ストレスへの対応として、標準的な表面実装デバイスよりも優れたストレス分散能力を持つメタルキャップMLCCが年平均成長率19.89%で成長しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、その他の地域に分けられ、特にアジア太平洋地域は、製造業の集中とAI PCの急速な普及により、年平均成長率20.99%で最も速い成長が予測されています。

競合状況:

市場の集中度、主要企業の戦略的動向、市場シェア分析が行われています。村田製作所、Samsung Electro-Mechanics、太陽誘電、TDK、Yageo Corporationなど、世界的な主要MLCCメーカー20社以上の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望:

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及されています。

調査方法:

本レポートは、データポイントの特定、主要変数の特定、市場モデルの構築、検証と最終化という厳格な調査方法に基づいて作成されており、MLCC市場の包括的かつ正確な分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.1.1 世界のノートパソコン販売

- 4.1.2 世界のPC販売

- 4.2 市場の推進要因

- 4.2.1 DDR5およびLPDDR5 RAM設計への移行

- 4.2.2 USB-C/Thunderbolt 4 Power Deliveryの急速な採用

- 4.2.3 高解像度OLEDおよびMini-LEDパネルへの移行

- 4.2.4 オンボードAIアクセラレータの需要増加

- 4.2.5 3nmおよび2nm CPUプラットフォームの発表

- 4.2.6 政府による半導体国内回帰インセンティブ

- 4.3 市場の阻害要因

- 4.3.1 クラス2 X7Rセラミック粉末の需給不均衡

- 4.3.2 超薄型マザーボードにおけるMLCCのひび割れ故障

- 4.3.3 高誘電率原材料に対する地政学的輸出規制

- 4.3.4 ESG主導の希土類採掘制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 マクロ経済要因の影響

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 誘電体タイプ別

- 5.1.1 クラス1

- 5.1.2 クラス2

- 5.2 ケースサイズ別

- 5.2.1 201

- 5.2.2 402

- 5.2.3 603

- 5.2.4 1005

- 5.2.5 1210

- 5.2.6 その他のケースサイズ

- 5.3 電圧別

- 5.3.1 低電圧 (100 V以下)

- 5.3.2 中電圧 (100 – 500 V)

- 5.3.3 高電圧 (500 V超)

- 5.4 MLCC実装タイプ別

- 5.4.1 メタルキャップ

- 5.4.2 ラジアルリード

- 5.4.3 表面実装

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 その他の北米

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 その他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 村田製作所株式会社

- 6.4.2 サムスン電機株式会社

- 6.4.3 太陽誘電株式会社

- 6.4.4 TDK株式会社

- 6.4.5 ヤーゲオ株式会社

- 6.4.6 京セラAVXコンポーネンツ株式会社

- 6.4.7 マルワ株式会社

- 6.4.8 日本ケミコン株式会社

- 6.4.9 サムファキャパシタ株式会社

- 6.4.10 ビシェイ・インターテクノロジー株式会社

- 6.4.11 ワルシン・テクノロジー株式会社

- 6.4.12 ヴュルト・エレクトロニクス GmbH & Co. KG

- 6.4.13 KEMETコーポレーション (ヤーゲオグループ)

- 6.4.14 パナソニック インダストリー株式会社

- 6.4.15 ダーフォン・エレクトロニクス株式会社

- 6.4.16 ヨハンソン・ダイエレクトリクス株式会社

- 6.4.17 ホーリーストーン・エンタープライズ株式会社

- 6.4.18 フェンファ・アドバンスト・テクノロジー・ホールディング株式会社

- 6.4.19 NICコンポーネンツ株式会社

- 6.4.20 Eyangテクノロジー開発株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

PC・ノートPC向けMLCC(積層セラミックコンデンサ)は、現代の高性能な情報機器の安定稼働を支える極めて重要な電子部品です。その定義から将来展望まで、詳細にご説明いたします。

定義

MLCC(Multi-Layer Ceramic Capacitor)は、誘電体セラミックスと内部電極を何層にも積層し、一体焼成して作られるコンデンサです。PC・ノートPC向けMLCCとは、特にこれらの情報機器の厳しい要求仕様(小型化、大容量化、低ESR/ESL、高信頼性など)を満たすように設計・製造されたMLCCを指します。主な機能は、回路への電力供給の安定化、ノイズの除去、信号のカップリング・デカップリング、周波数フィルタリングなどであり、CPUやGPUといった主要な半導体デバイスの性能を最大限に引き出すために不可欠な存在です。

種類

PC・ノートPC向けMLCCには、用途や特性に応じて多種多様な種類が存在します。

まず、容量特性では、電源ラインの平滑化やデカップリングに用いられる「大容量タイプ」が挙げられます。これらは主にX5RやX7Rといった温度特性を持つ誘電体材料を使用し、小型ながらも高い静電容量を実現しています。一方、信号ラインのカップリングや高周波フィルタリングには、温度変化による容量変動が少ない「温度補償タイプ」(C0G/NP0など)が用いられます。

また、サイズに関しては、PC・ノートPCの薄型・軽量化、高密度実装の要求に応えるため、0402(0.4mm×0.2mm)や0201(0.2mm×0.1mm)といった極小サイズの製品が主流となっています。さらに、CPUやGPUの高速動作に伴い、電源ノイズを効果的に除去するために、等価直列抵抗(ESR)や等価直列インダクタンス(ESL)を極限まで低減した「低ESR/ESLタイプ」も重要です。これらは、複数のコンデンサを並列接続する、あるいは独自の電極構造を採用することで実現されます。その他、高周波特性に優れたタイプ、高耐熱性を持つタイプなど、特定の回路要件に対応する製品が開発されています。

用途

PC・ノートPCにおけるMLCCの用途は非常に広範です。

最も重要なのは、CPUやGPUといった高性能プロセッサの電源ラインにおけるデカップリングコンデンサとしての役割です。これらのプロセッサは、動作時に瞬間的に大きな電流を消費するため、MLCCがその変動を吸収し、安定した電圧を供給することで、誤動作を防ぎ、性能を最大限に引き出します。

次に、DRAMやNANDフラッシュなどのメモリ回路の電源安定化にも不可欠です。高速なデータアクセスを支えるためには、クリーンな電源供給が求められます。

また、チップセット、各種I/Oインターフェース(USB、PCI Express、HDMIなど)、無線通信モジュール(Wi-Fi、Bluetooth)、ディスプレイ回路、オーディオ回路など、PC・ノートPC内のほぼ全ての電子回路において、ノイズ除去、信号の安定化、フィルタリングといった目的でMLCCが使用されています。特に、高速通信が求められる箇所では、高周波特性に優れたMLCCが選定されます。

関連技術

PC・ノートPC向けMLCCの進化は、様々な関連技術の進歩と密接に関わっています。

まず、半導体技術の進化が挙げられます。CPUやGPUの高性能化、低電圧化、高周波化は、MLCCに対してさらなる小型化、大容量化、低ESR/ESL化、高周波対応を要求します。

次に、電源管理技術(PMIC)との連携も重要です。PMICが高効率な電源供給を実現する一方で、MLCCはPMICの出力電圧を安定させ、リップルノイズを低減する役割を担います。

材料技術はMLCCの性能を直接左右します。誘電体セラミックス材料の微細化、高誘電率化、温度特性の改善、そして内部電極材料の低抵抗化や積層技術の進化が、小型・大容量化の鍵となります。

製造技術も不可欠です。誘電体シートの極薄化、多層積層技術の高度化、微細な電極パターンの形成技術、そして焼成プロセスの精密制御などが、高性能MLCCの安定供給を支えています。

さらに、シミュレーション技術の発展により、設計段階でMLCCの電気的特性や熱特性を正確に予測し、最適な部品選定や配置を効率的に行うことが可能になっています。

市場背景

PC・ノートPC向けMLCC市場は、近年、大きな変動と成長を経験しています。

需要面では、リモートワークやオンライン学習の普及、ゲーミングPC市場の拡大、そしてAI処理能力の向上を求めるデータセンターやエッジデバイスの需要増加が、高性能なPC・ノートPCの需要を押し上げています。これにより、搭載されるMLCCの数や高性能化への要求も高まっています。

供給面では、過去数年間、半導体不足と並行してMLCCを含む電子部品の供給不足が顕在化しました。これは、COVID-19パンデミックによる生産停止や物流の混乱、そして地政学的なリスクなどが複合的に影響したものです。主要メーカー(村田製作所、TDK、京セラ、太陽誘電など)は生産能力の増強を進めていますが、依然として需給バランスは変動しやすい状況にあります。

また、環境規制の強化(RoHS指令など)や、サプライチェーンにおける人権・環境配慮への意識の高まりも、市場に影響を与えています。

将来展望

PC・ノートPC向けMLCCの将来は、さらなる技術革新と市場の変化に適応していくことが求められます。

小型・大容量化は今後も継続する主要なトレンドです。PC・ノートPCのさらなる薄型化、軽量化、高機能化には、より小さな設置面積でより高い静電容量を提供するMLCCが不可欠です。これには、誘電体材料のさらなる高誘電率化と誘電体層の極薄化技術が鍵となります。

高周波対応も重要性を増します。5G、Wi-Fi 6E/7といった高速無線通信規格の普及や、CPU/GPUの動作周波数の上昇に伴い、GHz帯域での優れた特性を持つMLCCの需要が高まります。低ESR/ESL化はもちろん、自己共振周波数の高域化が求められます。

高耐熱化も課題の一つです。PC・ノートPC内部の部品実装密度が高まることで、発熱量が増加する傾向にあります。これに対応するため、より高い温度環境下でも安定した性能を発揮できるMLCCが求められます。

また、環境負荷低減への貢献も期待されます。鉛フリー化の徹底はもちろん、製造プロセスにおけるエネルギー消費の削減や、リサイクル可能な材料の使用などが推進されるでしょう。

将来的には、MLCC単体だけでなく、他の受動部品との統合化や、モジュール化された電源ソリューションの一部としての役割も拡大する可能性があります。AIやIoTデバイスの普及に伴い、PC・ノートPCで培われたMLCC技術が、より広範な分野で活用されることも期待されます。これらの進化は、私たちのデジタルライフをより豊かで安定したものにするために不可欠な要素となるでしょう。