乳糖不耐症治療市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

乳糖不耐症治療市場レポートは、治療タイプ(ラクターゼサプリメント、プロバイオティクスおよびシンバイオティクス製剤など)、製剤(錠剤およびカプセル、ドロップなど)、流通チャネル(OTC薬局およびドラッグストアなど)、患者年齢層(乳児、小児など)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳糖不耐症治療市場の概要

本レポートは、乳糖不耐症治療市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析しています。市場は、治療タイプ、製剤、流通チャネル、患者の年齢層、および地域(北米、欧州、アジア太平洋など)によってセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

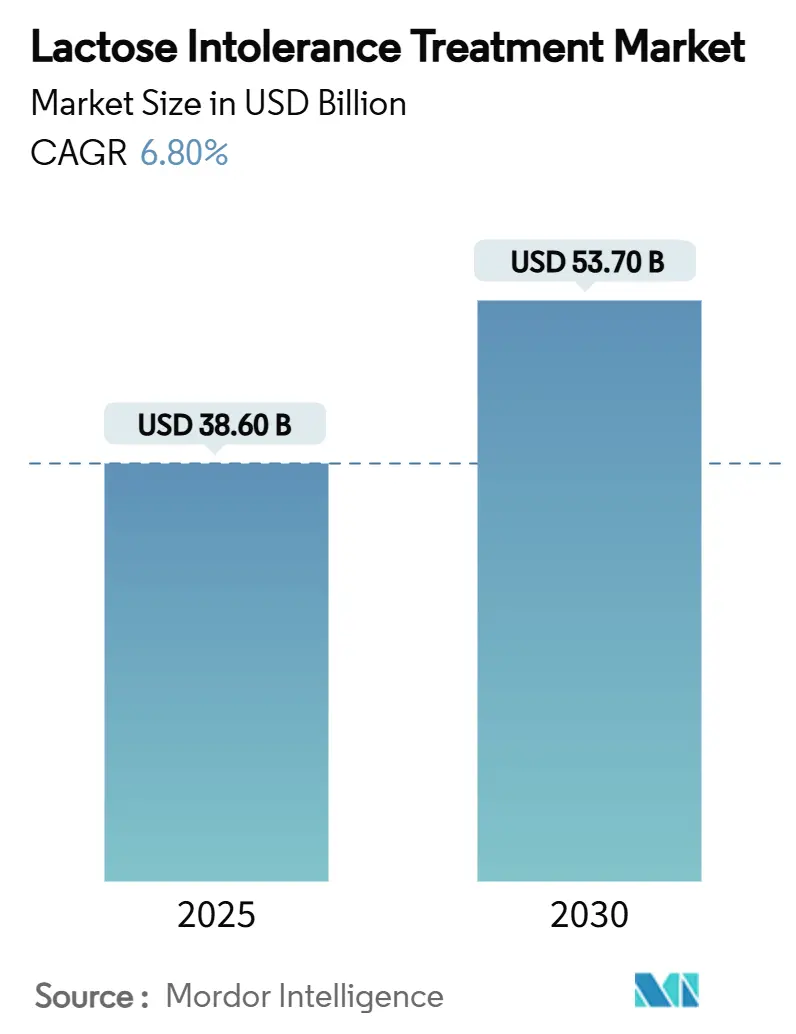

乳糖不耐症治療市場は、2025年には386億米ドルに達し、2030年までには537億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.8%と見込まれています。この成長は、乳糖不耐症の有病率が高い地域における可処分所得の増加、フレキシタリアン(柔軟な菜食主義者)の食生活パターンの拡大、酵素安定性や精密発酵に関する急速な技術革新によって牽引されています。また、小売チャネルのデジタル化も市場に恩恵をもたらしており、オンライン販売やDTC(Direct-to-Consumer)販売は従来の販売チャネルよりも速いペースで成長しています。競争は、差別化された製品ポジショニング、プライベートブランドの拡大、消化器系の不快感なしに乳製品の栄養ニーズを満たすバイオテクノロジー主導の代替タンパク質を中心に展開されています。

主要な市場セグメントの動向

* 治療タイプ別:

* 2024年には、乳糖フリー乳製品が収益シェアの38.3%を占め、市場をリードしました。これは、消費者が慣れ親しんだ味と栄養密度を好むためです。

* プロバイオティクスおよびシンバイオティクス製剤は、臨床的検証とプレミアム価格設定の可能性に支えられ、2030年までに11.8%のCAGRで最も速い成長が予測されています。

* ラクターゼサプリメントは、従来の乳製品を摂取する際に即座の消化補助を必要とする中核的な消費者を維持しています。

* 精密発酵タンパク質(Perfect Day社など)は、動物性ではないが乳製品と同一のタンパク質源として、持続可能性と消化器系の快適さの交差点に位置付けられています。

* 製剤別:

* 2024年には、錠剤およびカプセルが市場規模の44.5%を占めました。これは、携帯性、正確な単位用量、薬剤師の推奨によるものです。

* 粉末製剤は、酵素の固定化による保存期間の延長と溶解性の向上により、年間10.2%の成長が予測されています。消費者がスムージーや焼き菓子に混ぜて使用するため、市場が拡大すると見込まれています。

* 流通チャネル別:

* スーパーマーケットおよびハイパーマーケットは、消費者の親しみやすさと衝動買いの機会を活用し、依然として46.1%のシェアを占めています。

* しかし、オンライン小売業者およびDTCプラットフォームは、ラクターゼ錠剤や乳糖フリーUHTミルクの自動補充サブスクリプションモデルを展開することで、2025年から2030年の間に14.3%のCAGRで成長すると予測されています。

* 患者の年齢層別:

* 13歳から59歳の成人が2024年の治療対象人口の41.2%を占め、利便性を重視し、錠剤やすぐに飲める形態の需要を牽引しています。

* 乳幼児(0~2歳)は、感染後の二次性不耐症が医師推奨の特殊調合乳を必要とすることから、12.7%のCAGRで最も速い成長を示しています。

* 地域別:

* 北米は、2024年に市場シェアの35.6%を占め、乳糖不耐症治療市場を支配しています。成熟した規制枠組み、広範なコールドチェーンインフラ、積極的なプライベートブランド活動が成長を支えています。

* アジア太平洋地域は、意識向上と購買力の向上、そして非常に高い遺伝的有病率が相まって、2030年までに10.8%のCAGRで最も速い成長を遂げると予測されています。

市場を牽引する要因(ドライバー)

* フレキシタリアン食の台頭: 臨床的に診断された消費者だけでなく、より広範な層に乳糖フリー製品の需要を拡大しています。乳糖フリーミルクは、オーツミルクやアーモンドミルクの代替品を上回る成長を示し、Fairlifeのようなブランドは年間売上高10億ドルを超えています。

* アジア新興国における民族的有病率の増加: アジア太平洋地域は、遺伝的に乳糖不耐症になりやすい最大の消費者基盤を抱えています(南アジアの成人では最大90%)。都市化により西洋の乳製品への接触が増え、可処分所得の向上により専門的な治療への支払い能力が高まっています。

* シンバイオティクス介入の臨床的証明: バランスの取れた9株のシンバイオティクスブレンドを用いた無作為化試験では、過敏性腸症候群において70%の症状緩和が達成され、乳糖不耐症管理への応用可能性が示されています。これにより、市場は機能的な腸内環境の回復を約束するプレミアムな治療法へと向かっています。

* 小売業者のプライベートブランド拡大: 酵素コストの低下と生産規模の拡大により、小売業者はプライベートブランドの乳糖フリー製品ラインを拡大できるようになりました。これにより、スーパーマーケット内での競争が激化し、継続的なイノベーションが促進されています。

* デジタル自己診断ツールの普及: 早期発見を促進し、市場の成長に貢献しています。

* ESG(環境・社会・ガバナンス)主導の投資: 乳製品産業が酵素などの付加価値の高い製品へとシフトする動きを後押ししています。

市場の阻害要因(レストレイント)

* 厳格な地域ごとの表示の不整合: FDAの規制案、欧州の「低乳糖ホエイ」に関する上限、アジア各国の独自の基準など、地域によって異なる規制が存在します。これにより、コンプライアンスコストが増大し、多国籍企業の製品投入が遅れ、市場の成長を抑制しています。

* 超濾過乳糖フリーミルクの高い生産コスト: 精密なミネラル管理と資本集約的な膜が必要であり、1リットルあたりのコストを押し上げています。これにより、価格感度の高い新興市場での手頃な価格が損なわれています。

* 乳製品アレルギーと不耐症の消費者間の混同: 健康教育の不足が原因で、消費者の混乱が生じています。

* OTCラクターゼサプリメントの償還制限: 主に先進国市場において、償還が限定的であることが市場の成長を妨げています。

競争環境

乳糖不耐症治療市場は中程度の断片化が見られます。Johnson & Johnsonの「Lactaid」シリーズは、薬剤師の推奨と広範な棚での存在感から恩恵を受けています。Nestlé Health Scienceは、精密発酵ホエイ飲料を発売するなど、多分野にわたる専門知識を活用しています。Prairie Farmsは、協同組合の規模を活かして、米国中西部で乳糖フリーミルクの価格を民主化しています。

成分メーカー間では戦略的な統合が進んでおり、KerryによるChr. Hansen-Novozymesのラクターゼ資産買収は、酵素から最終製品までのエンドツーエンドソリューションを提供するという野心を示しています。Zydus LifesciencesはSterling Biotechの50%株式を取得し、精密発酵サプライチェーンへの参入を確保しました。Perfect Dayのような小規模なイノベーターは、動物性ではないカゼインを大手乳製品メーカーにライセンス供与し、市場投入までの時間を短縮しています。

デジタルファーストの新規参入企業は、DTCロジスティクスを活用して薬局の価格を下回り、呼気検査と製品サブスクリプションをバンドルしています。これに対し、既存企業は遠隔医療パートナーシップやダイナミックプライシングを統合してシェアを維持しています。酵素の知的財産権の確保、発酵収率の最適化、グローバルな流通網の拡大を目指し、企業間の合併や技術提携が今後も続くと予想されます。

主要企業:

* Johnson & Johnson (Lactaid)

* Danone SA

* Nestlé Health Science

* Arla Foods amba

* Abbott Laboratories

最近の業界動向:

* 2025年5月: Nestléは精密発酵能力を強化し、「Cowabunga」動物性不使用乳飲料と乳糖フリーホエイプロテインパウダーを発売しました。

* 2024年8月: Zydus Lifesciencesは、発酵動物性不使用タンパク質を製造するため、Perfect DayからSterling Biotechの50%株式を取得しました。

* 2024年7月: Leprino FoodsはFooditive Groupと提携し、精密発酵による非動物性カゼインタンパク質を生産しました。

* 2024年4月: Prairie Farmsは、「Gold Standard」乳糖フリーミルク、カッテージチーズ、サワークリーム(ファミリーサイズガロンを含む)を発売しました。

このレポートは、乳糖不耐症治療市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリーから始まり、市場の状況、規模と成長予測、競合環境、そして将来の展望までを網羅しています。

まず、市場の全体像として、乳糖不耐症治療市場は2025年に386億米ドルに達し、2030年までには年平均成長率(CAGR)6.8%で拡大し、537億米ドルに達すると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* フレキシタリアン食の台頭: 乳糖フリー製品への需要を押し上げています。

* アジア新興国における民族的偏見の増加: 特定の民族集団における乳糖不耐症の有病率が高いことが、市場拡大に寄与しています。

* シンバイオティクス介入の臨床的証明: 治療効果に関する科学的根拠が消費者の信頼を高めています。

* 小売業者のプライベートブランド拡大: 乳糖フリー製品の品揃えが増加しています。

* デジタル自己診断ツールの普及: 早期発見と治療へのアクセスを促進しています。

* ESG(環境・社会・ガバナンス)投資のシフト: 乳製品業界が、より付加価値の高い酵素製品へと焦点を移していることも影響しています。

一方で、市場の成長を抑制する要因も存在します。

* 地域ごとの表示規制の不一致: 消費者の混乱を招き、市場の統一的な発展を妨げています。

* 超濾過乳糖フリーミルクの高い生産コスト: 製品価格に影響を与え、普及の障壁となる可能性があります。

* 乳製品アレルギーと乳糖不耐症の消費者による混同: 適切な製品選択を困難にしています。

* OTC(市販薬)ラクターゼサプリメントの償還制限: 消費者の経済的負担を増大させています。

市場は様々なセグメントにわたって分析されています。

* 治療タイプ別: ラクターゼサプリメント、プロバイオティクス・シンバイオティクス製剤、乳糖フリー乳製品、非乳製品代替品、酵素処理乳成分が含まれます。このうち、乳糖フリー乳製品が2024年に38.3%の収益シェアを占め、市場を牽引しています。

* 製剤別: 錠剤・カプセル、ドロップ・液体、粉末、チュアブルなどが含まれます。

* 流通チャネル別: OTC薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、オンライン小売業者・DTC(Direct-to-Consumer)、専門店などが分析されています。オンライン小売業者とDTCプラットフォームは、2025年から2030年にかけて年平均成長率14.3%で最も急速に成長すると予測されています。

* 患者年齢層別: 乳幼児(0-2歳)、子供(3-12歳)、成人(13-59歳)、高齢者(60歳以上)、妊婦・授乳婦といった幅広い層が対象です。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域が詳細に分析されています。特にアジア太平洋地域は、2030年まで年平均成長率10.8%で最も急速に成長する地域として注目されています。

競合環境については、市場は比較的集中しており、上位5社が売上の約60%を占めています。主要な企業としては、ジョンソン・エンド・ジョンソン(Lactaid)、ネスレヘルスサイエンス、ダノンSA、アボットラボラトリーズ、アーラフーズアンバ、バリオオイ、フリースランドカンピーナNV、ノボザイムズA/S、クリスチャン・ハンセン・ホールディングA/S、レキットベンキーザー、ヤクルト本社、ゼネラルミルズ、サプート、ニュートリシア(ダノン)、デイリーファーマーズオブアメリカ、大塚製薬、ヒーローグループ、イングレディオンインコーポレイテッド、ケリーグループplcなどが挙げられます。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などに基づいてプロファイルされています。

最後に、レポートは市場の機会と将来の展望についても言及しており、未開拓の市場領域や満たされていないニーズの評価を通じて、今後の成長戦略のヒントを提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 フレキシタリアン食の台頭が乳糖不使用製品の需要を押し上げる

- 4.2.2 新興アジア諸国における民族的普及の増加

- 4.2.3 シンバイオティクス介入の臨床的証明

- 4.2.4 乳糖不使用SKU分野における小売業者のプライベートブランド拡大

- 4.2.5 デジタル自己診断ツールが早期発見を促進

- 4.2.6 ESG主導の投資が乳製品を付加価値酵素へとシフト

- 4.3 市場の阻害要因

- 4.3.1 厳格な地域別表示の不整合

- 4.3.2 超濾過乳糖不使用牛乳の高生産コスト

- 4.3.3 乳製品アレルギーと不耐症に関する消費者の混乱

- 4.3.4 市販のラクターゼサプリメントに対する償還の限定

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 治療タイプ別

- 5.1.1 ラクターゼサプリメント

- 5.1.2 プロバイオティクス&シンバイオティクス製剤

- 5.1.3 乳糖フリー乳製品

- 5.1.4 非乳製品ミルク代替品

- 5.1.5 酵素処理乳製品成分

- 5.2 製剤別

- 5.2.1 錠剤&カプセル

- 5.2.2 ドロップ&液体

- 5.2.3 粉末

- 5.2.4 チュアブル

- 5.2.5 その他

- 5.3 流通チャネル別

- 5.3.1 OTC薬局&ドラッグストア

- 5.3.2 スーパーマーケット&ハイパーマーケット

- 5.3.3 オンライン小売業者&DTC

- 5.3.4 専門店

- 5.3.5 その他

- 5.4 患者年齢層別

- 5.4.1 乳児 (0-2歳)

- 5.4.2 小児 (3-12歳)

- 5.4.3 成人 (13-59歳)

- 5.4.4 高齢者 (60歳以上)

- 5.4.5 妊婦&授乳中の女性

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 ジョンソン・エンド・ジョンソン (ラクテイド)

- 6.3.2 ネスレ ヘルスサイエンス

- 6.3.3 ダノンSA

- 6.3.4 アボット・ラボラトリーズ

- 6.3.5 アーラフーズ amba

- 6.3.6 ヴァリオ Oy

- 6.3.7 フリーランドカンピーナ NV

- 6.3.8 ノボザイムズ A/S

- 6.3.9 クリスチャン・ハンセン・ホールディング A/S

- 6.3.10 レキットベンキーザー

- 6.3.11 株式会社ヤクルト本社

- 6.3.12 ゼネラル・ミルズ社

- 6.3.13 サプート社

- 6.3.14 ニュートリシア (ダノン)

- 6.3.15 アメリカ酪農家連盟

- 6.3.16 大塚製薬株式会社

- 6.3.17 ヒーローグループ

- 6.3.18 イングレディオン・インコーポレイテッド

- 6.3.19 ケリーグループ plc

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳糖不耐症治療に関する包括的な概要をご説明いたします。

乳糖不耐症とは、牛乳や乳製品に含まれる糖質である乳糖を消化する酵素、ラクターゼの活性が低下している、あるいは欠如しているために、乳糖を摂取すると消化不良を起こし、様々な症状が現れる状態を指します。摂取された乳糖は小腸で十分に分解されず、そのまま大腸に到達します。大腸では腸内細菌によって乳糖が発酵され、ガスや有機酸が生成されることで、腹痛、下痢、膨満感、吐き気などの不快な症状を引き起こします。この症状は、乳糖の摂取量や個人のラクターゼ活性の程度によって異なります。

乳糖不耐症には主に三つの種類があります。一つ目は「一次性乳糖不耐症」で、これは成人型乳糖不耐症とも呼ばれ、最も一般的なタイプです。遺伝的要因が大きく関与しており、乳幼児期以降にラクターゼの活性が徐々に低下していくことで発症します。世界的に見ても、特にアジア、アフリカ、南米の人々に多く見られます。二つ目は「二次性乳糖不耐症」です。これは、感染性胃腸炎、クローン病、セリアック病、抗生物質の長期使用など、小腸の粘膜に損傷を与える疾患や治療によって一時的にラクターゼの活性が低下するものです。原疾患の治療が進むにつれて、ラクターゼ活性が回復し、症状が改善する可能性があります。三つ目は「先天性乳糖不耐症」で、これは非常に稀な遺伝性疾患です。生まれつきラクターゼの活性がほとんどないため、乳児期から重度の症状が現れ、厳格な乳糖除去食が必要となります。

乳糖不耐症の治療法は、主に症状の管理と軽減に焦点を当てています。最も基本的な治療法は「食事療法」です。これは、乳糖を含む食品の摂取量を制限するか、完全に避けるというものです。具体的には、牛乳、ヨーグルト、チーズなどの乳製品の摂取を控えます。ただし、ヨーグルトや熟成チーズは乳酸菌によって乳糖が分解されているため、比較的症状が出にくい場合もあります。個人の耐容量を見極め、無理のない範囲で乳糖を避けることが重要です。乳製品を避けることで不足しがちなカルシウムやビタミンDは、他の食品やサプリメントで補給することが推奨されます。また、市販されている低乳糖牛乳や無乳糖牛乳、豆乳、アーモンドミルク、オーツミルクなどの植物性ミルクを利用することも有効です。

次に、「ラクターゼ酵素補充療法」があります。これは、市販されているラクターゼ酵素製剤(サプリメント)を、乳糖を含む食品を摂取する直前に服用する方法です。この酵素が体内で乳糖を分解するのを助け、消化不良による症状を軽減します。様々な種類の製剤があり、個人の症状や摂取する乳糖の量に合わせて適切なものを選ぶことができます。

さらに、「腸内環境の改善」も症状緩和に寄与する可能性があります。プロバイオティクスとして知られる乳酸菌やビフィズス菌を含む食品やサプリメントを摂取することで、腸内細菌叢のバランスを整え、乳糖を分解する能力を持つ菌株を増やすことが期待されます。これにより、大腸での乳糖の発酵が穏やかになり、ガスや下痢の症状が軽減されることがあります。二次性乳糖不耐症の場合は、根本原因となっている疾患の治療が最も重要です。例えば、感染性胃腸炎であればその治療を、炎症性腸疾患であればその管理を行うことで、ラクターゼ活性の回復を目指します。

乳糖不耐症に関連する技術は、診断から食品加工、サプリメント開発に至るまで多岐にわたります。診断技術としては、「乳糖負荷試験」が挙げられます。これは、一定量の乳糖を摂取した後、経時的に血糖値の変化を測定し、乳糖が適切に分解されているかを確認する方法です。より非侵襲的で広く用いられているのが「呼気水素試験」です。乳糖摂取後に呼気中の水素濃度を測定することで、大腸での乳糖の発酵の有無を評価します。また、一次性乳糖不耐症の遺伝的素因を特定するための「遺伝子検査」も利用されています。食品加工技術では、乳製品にラクターゼ酵素を添加し、乳糖をグルコースとガラクトースに分解する「酵素処理」が一般的で、これにより無乳糖牛乳などが製造されています。ヨーグルトやチーズのように、乳酸菌の「発酵技術」を利用して乳糖を分解する製品も多く存在します。サプリメント開発においては、より高活性で効果的なラクターゼ酵素製剤や、乳糖分解能を持つプロバイオティクス製品の研究開発が進められています。

市場背景としては、世界的に乳糖不耐症の有病率が高いこと、特にアジア圏での潜在的な患者数の多さが挙げられます。近年、健康意識の高まりとともに、自身の体質への関心が高まり、乳糖不耐症の自己診断や情報収集が増加しています。これに伴い、低乳糖・無乳糖製品の市場は急速に拡大しています。無乳糖牛乳、ヨーグルト、アイスクリームなどの乳製品代替品だけでなく、アーモンドミルク、オーツミルク、ライスミルクといった植物性ミルクの普及も目覚ましいものがあります。また、ラクターゼ酵素サプリメントも、OTC医薬品や健康食品として需要が高まっています。外食産業においても、アレルギー表示の義務化や、乳製品を使用しない代替メニューの提供など、乳糖不耐症への対応が進んでいます。

今後の展望としては、乳糖不耐症治療はさらなる個別化と多様化が進むと予想されます。「個別化医療」の進展により、遺伝子情報や腸内マイクロバイオームの解析に基づいた、よりパーソナライズされた食事指導やサプリメントの選択が可能になるでしょう。例えば、特定の遺伝子型を持つ人には、特定のラクターゼ酵素製剤がより効果的であるといった知見が深まるかもしれません。また、「新たな治療法の研究開発」も期待されています。ラクターゼ遺伝子の発現を誘導する「遺伝子治療」や、腸内環境を根本的に改善する「腸内細菌叢移植(FMT)」といった先進的なアプローチが、将来的に乳糖不耐症の治療選択肢となる可能性も秘めています。診断技術もさらに進化し、より簡便で高精度な家庭用診断キットの開発が進むことで、早期発見と適切な対処が容易になるでしょう。食品技術の革新も続き、乳糖を分解しつつも、風味や栄養価を損なわない高品質な製品や、植物性代替品のさらなる多様化と品質向上が期待されます。最後に、乳糖不耐症に関する「啓発活動の強化」も重要です。正しい知識の普及を通じて、不必要な食事制限による栄養不足を防ぎ、患者さんがより質の高い生活を送れるよう支援していくことが求められます。