ニュートリゲノミクス市場規模・シェア分析:成長トレンドと予測(2025年~2030年)

ニュートリゲノミクス市場は、アプリケーション別(心血管疾患、肥満、その他)、製品別(診断キットおよび試薬、栄養補助食品{ビタミン・ミネラルなど})、エンドユーザー別(病院・診療所、研究機関など)、流通チャネル別(消費者直販など)、および地域別(北米、欧州など)に分類されます。市場規模と予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ニュートリゲノミクス市場の概要

本レポートは、ニュートリゲノミクス市場の規模、成長要因、機会、および2030年までの予測について詳細に分析しています。市場は、アプリケーション(心血管疾患、肥満、その他)、製品(診断キットおよび試薬、栄養補助食品など)、エンドユーザー(病院・クリニック、研究機関など)、流通チャネル(消費者直販など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場規模と予測は米ドル建てで提供されています。

市場概要

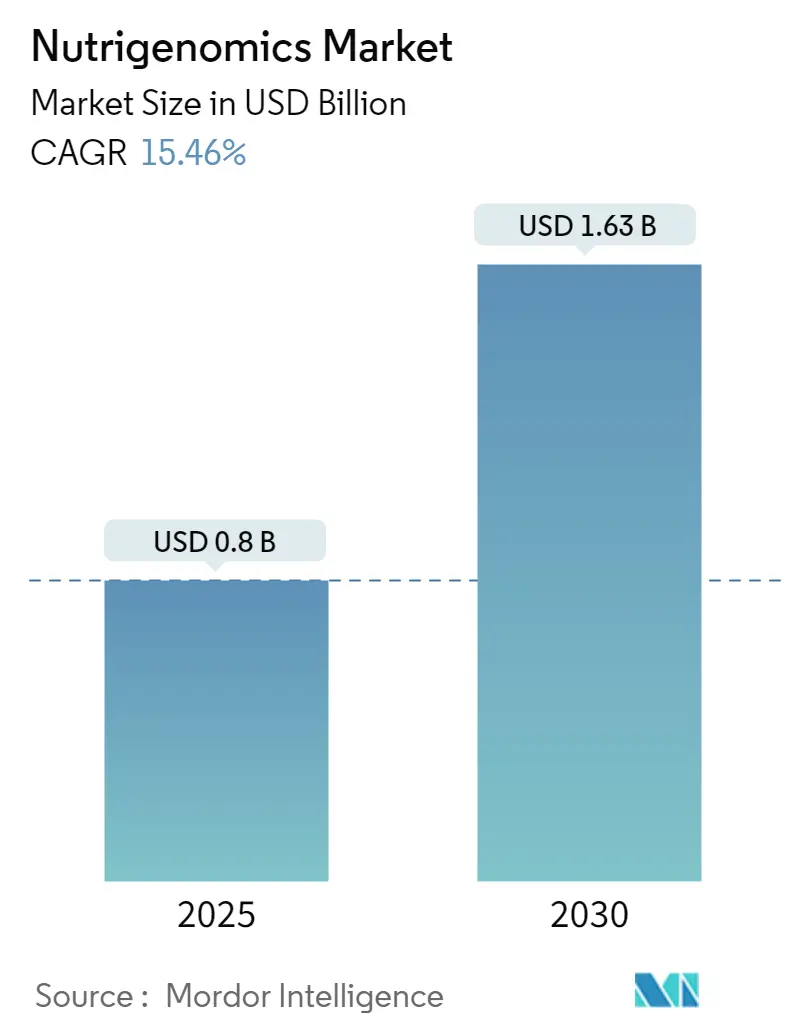

ニュートリゲノミクス市場は、2025年には8億米ドルと評価され、2030年までに16.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.46%です。ゲノムシーケンシングのコストは、2001年の1億米ドルから2025年には600米ドルへと大幅に低下し、遺伝子ベースの栄養サービスが一般に普及する道を開きました。この価格下落を消費者直販(D2C)ベンダーが活用する一方で、雇用主や保険会社は慢性疾患の医療費抑制のために予防プログラムを推進しています。製品別では、ビタミンとミネラルが依然として主要なカテゴリーですが、マイクロバイオームベースのプロバイオティクスが急速に成長しており、業界が腸内環境を中心とした個別化へと移行していることを示唆しています。地域別では、北米が需要を牽引していますが、アジア太平洋地域では、モバイルファーストの健康プラットフォームが大規模な中間層に普及することで、最も速い成長が見込まれています。

主要なレポートのポイント

* アプリケーション別: 肥満が2024年にニュートリゲノミクス市場シェアの35.6%を占めました。がん研究アプリケーションは、2030年までに12.8%のCAGRで拡大すると予測されています。

* 製品別: ビタミンとミネラルが2024年に収益シェアの31.3%を占めてリードしましたが、プロバイオティクスとプレバイオティクスは2030年まで12.4%のCAGRで成長しています。

* エンドユーザー別: 消費者直販(D2C)セグメントが2024年にニュートリゲノミクス市場シェアの48.1%を占め、2030年まで16.9%のCAGRで成長しています。

* 流通チャネル別: オンラインプラットフォームが2024年にニュートリゲノミクス市場規模の52.5%を占め、2030年まで17.3%のCAGRで拡大しています。

* 地域別: 北米が2024年の世界収益の39.4%を占めましたが、アジア太平洋地域は予測期間中に13.7%のCAGRで拡大しています。

世界のニュートリゲノミクス市場のトレンドと洞察

成長要因

* 生活習慣病の慢性疾患負担の増加: 食事に関連する疾患が医療費の大部分を占めるようになり、支払者は予防策を模索しています。米国国立衛生研究所(NIH)は、遺伝子とマイクロバイオームの相互作用をマッピングする精密栄養研究に1億5600万米ドルを割り当てました。ニュートリゲノミクス市場は、糖尿病予備群における糖尿病発症を遅らせるためのスケーラブルなツールとして位置づけられています。雇用主は欠勤率を減らすために遺伝子に基づいた食事計画に資金を提供し、保険会社は個別化された栄養遵守と連動した保険料割引を試験的に導入しています。これらの取り組みは、遺伝子データを実用的な食事プロトコルに変換する、臨床的に検証されたプラットフォームへの需要を高めています。

* 次世代シーケンシング技術のコスト低下: 全ゲノムシーケンシングのコストは10年間で1万米ドルから600米ドルに下がり、2030年までには100米ドル以下の検査が予測されています。これにより、ベンダーは広範な多遺伝子リスクスコアをサブスクリプションサービスに組み込むことができ、ニュートリゲノミクス市場の対象顧客層をフィットネス愛好家から一般のウェルネス消費者へと拡大しています。

* 遺伝子と食事の相互作用に関する消費者意識の拡大: ターゲットを絞った教育により、複雑な科学が身近なメリットとして理解されるようになりました。2025年の調査では、インドの栄養士の97.2%がクライアントとの相談で遺伝子検査について自信を持って議論できると感じています。若い世代は遺伝子レポートをニッチな診断ではなく日常的な健康チェックと見なし、サプリメントの定期購入率を高めています。

* ニュートリゲノミクスデータを統合するデジタルヘルスプラットフォームの普及: AI駆動の栄養アプリは、遺伝子パネル、マイクロバイオームの読み取り値、リアルタイムの生体認証データを取り込み、適応的な食事計画を生成しています。QRコードによる食料品統合は、棚レベルでの製品ガイダンスを提供し、小売業を個別化された栄養ハブへと変革しています。

阻害要因

* 調和されたグローバル規制枠組みの欠如: 異なる規制により、企業は複数の分類に対応する必要があります。米国食品医薬品局(FDA)は新しい栄養補助食品成分の通知を要求する一方で、EUは同等の製品を食品サプリメントコードの下で扱います。中国は機能性食品と健康食品の書類を重ねており、コストと時間を増加させています。相互承認の欠如は重複する試験を引き起こし、研究開発費を膨らませ、小規模な新規参入企業が吸収するのに苦労しています。

* ニュートリゲノミクス推奨を裏付ける臨床的有用性エビデンスの限定性: 多くの食事と遺伝子の関連性は観察研究に基づいているため、専門機関は包括的な推奨を控えています。CAPFISH-3のようなランダム化比較試験は、遺伝子型に合わせたオメガ3プロトコルががん増殖マーカーを15%減少させることを示し、このギャップを埋め始めています。このような結果が普及するまで、医師は慎重な姿勢を保ち、保険償還を制限しています。

セグメント分析

* アプリケーション別: 肥満が予防医療の採用を牽引

肥満アプリケーションは、雇用主が医療保険料を抑制するために個別化された食事プログラムを求めたため、2024年にニュートリゲノミクス市場シェアの35.6%を占めました。このセグメントの膨大な量により、体重管理サービスのニュートリゲノミクス市場規模は2025年に2.8億米ドルを超えました。精密腫瘍学は規模は小さいものの、多遺伝子リスクスコアが腫瘍栄養経路のターゲティングを改善するため、12.8%のCAGRで拡大しています。心血管疾患および代謝性疾患のポートフォリオは、十分に検証された脂質遺伝子相関に基づいており、神経学研究は遺伝子型と神経伝達物質合成を結びつける腸脳メカニズムを探求しています。研究の勢いは、単一疾患パネルから、肥満、心代謝、腫瘍リスクを同時にカバーする統合テストへと移行しています。

* 製品別: ビタミンがリードするも、マイクロバイオームが挑戦

ビタミンとミネラルは、確立された消費者の信頼と合理化された規制経路により、2024年に収益シェアの31.3%を占めてリードしました。このセグメントの収益は、完成品のニュートリゲノミクス市場規模の38%に相当します。プロバイオティクスとプレバイオティクスは、メタゲノム研究が遺伝子とマイクロバイオームの相乗効果を検証しているため、12.4%のCAGRで成長を捉えています。製品イノベーションは、単一栄養素ソリューションではなく、遺伝子変異のクラスターに対処する多成分ブレンドへと傾倒しています。DSM-FirmenichのHumiomeラインは、プロバイオティクスとポストバイオティクスを組み合わせることで、腸内環境を中心とした個別化への移行を例示しています。

* エンドユーザー別: 消費者直販が従来の医療チャネルを破壊

プライバシーを重視する消費者が自宅で唾液検査キットを利用するためにクリニックを迂回したため、消費者直販(D2C)プレーヤーは2024年にニュートリゲノミクス市場シェアの48.1%を占めました。病院やクリニックは依然として高リスク患者からの信頼を得ていますが、償還が不安定なため成長は緩やかです。D2Cモデルは、検査の更新、継続的なバイオマーカーモニタリング、自動補充されるサプリメントをバンドルするサブスクリプションエコシステムへと進化しています。Viomeの2600万ユーロの収益達成は、デジタルマーケティングと強力な科学的物語が結びついたときのグローバルな需要を浮き彫りにしています。

* 流通チャネル別: オンラインプラットフォームが市場アクセスを再構築

オンラインプラットフォームは、利便性と目立たない購入行動により、2024年にニュートリゲノミクス市場規模の52.5%を占めました。プレミアムなコンサルティングパッケージには直接販売が不可欠であり、小売薬局はためらいがちな買い物客に製品の信頼性を保証します。Eコマースの高度化は、生の遺伝子ファイルを解読し、互換性のある製品をクロスセルするAIチャットウィジェットにまで及んでいます。Amazonのヘルスケアへの野心は、ニュートリゲノミクスをその膨大なプライム会員ベースに公開し、主流への浸透を加速させる可能性があります。

地域分析

* 北米: 2024年の収益の39.4%を占め、明確なFDAガイダンスと高い可処分所得に支えられています。23andMeのような米国の事業者は、堅牢な遠隔医療インフラを活用して、遺伝子検査とGLP-1減量会員資格をバンドルし、継続的な収益ループを強化しています。カナダは臨床グレードのエビデンスを重視し、ベンダーを医師と提携した提供モデルへと誘導しています。

* アジア太平洋: 13.7%のCAGRで最も速い成長を記録しました。中国の「健康中国2030」計画は精密栄養パイロットプロジェクトに資金を提供し、現地の巨大企業はスーパーアプリエコシステムを利用して遺伝子駆動型ミールキットを大規模に推進しています。インドは多様な規制に直面していますが、調査対象の栄養士のほぼ全員がゲノム情報を統合することに強い関心を示しています。日本は機能性食品の伝統を活用して遺伝子型特異的な発酵製品を販売しており、韓国の抗糖尿病キャンペーンは遺伝子に基づいたメニュープラットフォームを採用しています。

* ヨーロッパ: 成熟しているものの、細心の注意を要する環境です。GDPRはデータガバナンスの閾値を義務付けており、透明性の高い同意アーキテクチャを持つ企業に報いています。ドイツと英国は臨床現場での採用をリードしており、地中海諸国は伝統的な食事研究を活用して遺伝子アドバイスを文脈化しています。

競争環境

ニュートリゲノミクス市場は中程度の断片化を示しており、確立された栄養多国籍企業、遺伝子検査のパイオニア、AIソフトウェア専門家がそれぞれ異なるニッチを占めています。DSM-Firmenichは成分科学を活用してホワイトラベル製剤を供給し、23andMeは1500万人の顧客ゲノムデータベースをプレミアムレポートとバイオファーマ分析プラットフォームを通じて収益化しています。GenoPalateのようなスタートアップ企業は、遺伝子最適化された食品を直接棚に届ける食料品パートナーシップを築いています。

垂直統合が加速しています。Herbalifeは、Pro2col Health、Pruvit Ventures、Link BioSciencesを2500万~3000万米ドルで買収し、バイオメトリック分析とカスタム製造をシェイクポートフォリオに追加しました。成分サプライヤーは、バルク商品販売から個別化されたサシェへと移行し、より高いマージンを獲得するためにAIアルゴリズムチームを確保しています。特許出願は、バリアント解釈エンジンとマイクロバッチカプセル化プロセスに集中しており、知的財産保護が強化されていることを示唆しています。

戦略的提携が差別化を定義しています。Unilever Venturesはグミ専門のCreate Wellnessに投資して機能性フォーマットを拡大し、Louis Dreyfus CompanyはBASFの成分部門を買収して農業供給規模と生物活性栄養を結合させました。エビデンスの閾値が上昇するにつれて、大規模な試験に資金を提供するプレーヤーがシェアを統合するでしょう。

ニュートリゲノミクス業界の主要企業

* BASF SE

* Danone

* Cell-Logic

* DSM

* Metagenics Inc.

最近の業界動向

* 2025年3月: Herbalife Ltd.は、個別化栄養製造能力を拡大するため、Pro2col Health LLC、Pruvit Ventures Inc.、およびLink BioSciencesの支配的株式を2500万~3000万米ドルで買収しました。

* 2025年1月: Louis Dreyfus Companyは、BASFの食品および健康成分事業を買収し、生物活性化合物のポートフォリオを強化しました。

* 2024年1月: GenoPalateはEarth Fareと提携し、食料品通路にQRコードによる遺伝子栄養ガイダンスを組み込みました。

この市場は、技術革新と消費者意識の高まりにより、今後も成長が期待される分野です。

本レポートは、ニュートリゲノミクス市場に関する詳細な分析を提供しています。ニュートリゲノミクス市場は、遺伝子検査キット、試薬、バイオインフォマティクスツール、および遺伝子と食事の相互作用を消費者や臨床的行動に変換する個別栄養プログラムから得られる収益として定義されており、一般的な機能性食品やサプリメントの販売は含まれません。

市場規模は、2025年に0.80億米ドルと評価されており、2030年までに1.63億米ドルに達すると予測されています。アプリケーション別では、肥満対策が2024年に35.6%の市場シェアを占め、雇用主や保険会社による予防的健康ソリューションへの需要を反映して最大のセグメントとなっています。製品別では、プロバイオティクスおよびプレバイオティクスが12.4%のCAGRで最も速い成長を示しており、マイクロバイオームの調整と遺伝子ベースの栄養計画との関連性が研究されていることが背景にあります。地域別では、アジア太平洋地域が可処分所得の増加、スマートフォン主導のデジタルヘルス採用、積極的な政府の精密栄養イニシアチブにより、13.7%のCAGRで最も魅力的な成長地域とされています。

市場の成長を牽引する主な要因としては、生活習慣病の負担増加、次世代シーケンシング技術のコスト低下、遺伝子と食事の相互作用に対する消費者の意識向上、ニュートリゲノミクスデータを統合したデジタルヘルスプラットフォームの普及、ニュートラシューティカル企業、バイオテクノロジー企業、ビッグデータ企業間の戦略的提携、雇用主や保険会社による予防的栄養ゲノミクスプログラムの採用が挙げられます。

一方、市場の成長を阻害する要因としては、統一されたグローバルな規制枠組みの欠如、ニュートリゲノミクス推奨を裏付ける臨床的有用性エビデンスの限定性、ゲノムデータベースに関するデータプライバシーおよびサイバーセキュリティへの懸念の高まり、ニュートリゲノミクス原則に関する医師の認識と教育の不足が指摘されています。これらの要因が、保険償還や医師の採用を遅らせ、短期的な臨床市場への浸透を抑制しています。

市場は、アプリケーション(心血管疾患、肥満、がん研究、代謝性疾患、神経疾患など)、製品(診断キット・試薬、栄養補助食品:ビタミン・ミネラル、プロバイオティクス・プレバイオティクス、タンパク質・アミノ酸、植物化学物質など)、エンドユーザー(病院・クリニック、研究機関・大学、DTC企業、製薬・バイオテクノロジー企業、栄養・フィットネスセンター)、流通チャネル(直販、オンラインプラットフォーム、小売薬局、医療従事者販売)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)にわたって詳細にセグメント化されています。

競合状況については、市場集中度、市場シェア分析、およびDSM、BASF SE、Danone、Nestle Health Science、Unilever Group、23andMe、Viome、Metagenics Inc.、Genova Diagnostics、Nutrigenomix Inc.など、20社以上の主要企業のプロファイルが含まれています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品、および最近の動向が含まれています。

本レポートは、一次調査(ラボディレクター、ニュートリジェネティックスタートアップ、臨床栄養士、アプリ開発者へのインタビュー)と二次調査(NIH Genomic Data Commons、WHO肥満有病率ダッシュボードなどの公開データセット、企業提出書類、有料フィード)を組み合わせた堅牢な調査手法を採用しています。市場規模の算出と予測は、ゲノム検査処理数と平均販売価格から始まるトップダウンアプローチと、選択されたサプライヤーからのボトムアップスナップショットを組み合わせ、肥満有病率、シーケンシングコスト曲線、DTC遺伝子プラットフォームの普及率、規制承認、栄養サブスクリプションの付帯率などの変数を考慮した多変量回帰分析を用いて行われています。厳格なデータ検証プロセスを経て、信頼性の高い情報を提供しています。

ニュートリゲノミクス市場は、予防医療と個別化栄養の進展により、今後も大きな成長機会を秘めていると見られます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 生活習慣病の負担増加

- 4.2.2 次世代シーケンシング技術のコスト低下

- 4.2.3 遺伝子と食事の相互作用に対する消費者の意識の高まり

- 4.2.4 栄養ゲノミクスデータを統合するデジタルヘルスプラットフォームの普及

- 4.2.5 栄養補助食品、バイオテクノロジー、ビッグデータ企業間の戦略的提携

- 4.2.6 雇用主と保険会社による予防栄養ゲノミクスプログラムの採用

- 4.3 市場の阻害要因

- 4.3.1 調和されたグローバルな規制枠組みの欠如

- 4.3.2 栄養ゲノミクス推奨を裏付ける臨床的有用性の証拠の限定性

- 4.3.3 ゲノムデータベースに関するデータプライバシーとサイバーセキュリティの懸念の高まり

- 4.3.4 栄養ゲノミクス原則における医師の認識と教育の低さ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 買い手/消費者の交渉力

- 4.7.2 供給者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 用途別

- 5.1.1 心血管疾患

- 5.1.2 肥満

- 5.1.3 がん研究

- 5.1.4 代謝性疾患

- 5.1.5 神経疾患

- 5.1.6 その他の用途

- 5.2 製品別

- 5.2.1 診断キットおよび試薬

- 5.2.2 栄養

- 5.2.2.1 ビタミン&ミネラル

- 5.2.2.2 プロバイオティクス&プレバイオティクス

- 5.2.2.3 タンパク質&アミノ酸

- 5.2.2.4 ファイトケミカル

- 5.2.2.5 その他

- 5.3 エンドユーザー別

- 5.3.1 病院&クリニック

- 5.3.2 研究機関&大学

- 5.3.3 消費者直販企業

- 5.3.4 製薬&バイオテクノロジー企業

- 5.3.5 栄養&フィットネスセンター

- 5.4 流通チャネル別

- 5.4.1 直販

- 5.4.2 オンラインプラットフォーム

- 5.4.3 小売薬局

- 5.4.4 医療従事者向け販売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品、および最近の動向を含む)

- 6.3.1 DSM

- 6.3.2 BASF SE

- 6.3.3 Danone

- 6.3.4 Nestle Health Science

- 6.3.5 Unilever Group

- 6.3.6 23andMe

- 6.3.7 Viome

- 6.3.8 Metagenics Inc.

- 6.3.9 Genova Diagnostics

- 6.3.10 Nutrigenomix Inc.

- 6.3.11 GX Sciences Inc.

- 6.3.12 Xcode Life

- 6.3.13 Cell-Logic

- 6.3.14 DayTwo

- 6.3.15 Prenetics

- 6.3.16 Persona Nutrition

- 6.3.17 Herbalife Nutrition

- 6.3.18 Amway Corporation

- 6.3.19 Perrigo Company

- 6.3.20 CuraLife

- 6.3.21 GeneSmart

- 6.3.22 Holistic Heal

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ニュートリゲノミクスは、栄養学とゲノム科学を融合した学際的な研究分野でございます。個人の遺伝子情報(ゲノム)が、摂取する栄養素や食事パターンに対してどのように反応するか、またその反応が健康や疾患リスクにどのように影響するかを分子レベルで解明することを目指しております。具体的には、栄養素が遺伝子の発現、タンパク質の合成、代謝経路などに与える影響を詳細に分析し、個々人に最適化された栄養指導や食事療法を確立するための科学的基盤を築くことを目的としています。これは、「全ての人に同じ食事」という従来の画一的なアプローチではなく、「個人の遺伝子情報に基づいた個別化された栄養」という、より精密なアプローチを可能にするものでございます。

この分野におけるアプローチは多岐にわたります。一つは、遺伝子多型(SNP)解析に基づくアプローチです。これは、特定の遺伝子多型を持つ人が、特定の栄養素に対して異なる反応を示すことを研究するものです。例えば、カフェインの代謝速度、葉酸の利用効率、乳糖不耐症の有無などが遺伝子型によって異なることが知られており、これらの情報を基に個別の栄養指導が行われます。次に、遺伝子発現解析に基づくアプローチがございます。これは、食事介入や特定の栄養素摂取が、細胞や組織における遺伝子の発現パターンをどのように変化させるかを、マイクロアレイやRNAシーケンスといった技術を用いて解析するものです。さらに、エピジェネティクスに基づくアプローチも重要です。栄養素がDNAメチル化やヒストン修飾といったエピジェネティックな変化を通じて遺伝子発現を調節するメカニズムを研究し、遺伝子配列自体は変化させずに遺伝子機能を制御する重要なメカニズムを解明します。また、メタボロミクスやプロテオミクスといった他のオミックス解析と統合することで、栄養素摂取後の代謝産物やタンパク質の変化を包括的に捉え、ゲノム情報と合わせてより詳細な生体応答を理解する試みも進められております。

ニュートリゲノミクスの応用範囲は非常に広範です。最も期待されているのは、個別化栄養指導への応用です。個人の遺伝子情報に基づき、最適な食事内容、サプリメント摂取、生活習慣を提案することで、生活習慣病(糖尿病、高血圧、肥満など)の予防や改善に大きく貢献することが期待されます。また、特定の遺伝子型を持つ人が、特定の栄養素摂取によって疾患リスクが増減する可能性を評価し、早期からの予防策を講じる疾患リスク評価と予防にも活用されます。健康食品や機能性食品の開発においても、遺伝子型に応じた効果が期待できる機能性成分や食品の開発に役立ちます。スポーツ栄養学の分野では、アスリートの遺伝子情報に基づき、パフォーマンス向上や怪我予防のための最適な栄養戦略を立案することが可能になります。さらに、美容やアンチエイジングの分野でも、肌質や老化に関連する遺伝子情報に基づき、最適な栄養素やスキンケア成分を提案するサービスが展開され始めております。

ニュートリゲノミクスを支える関連技術も急速に進化しております。次世代シーケンサー(NGS)は、大量のゲノムデータを高速かつ低コストで解析するための基盤技術であり、SNP解析や全ゲノムシーケンス、RNAシーケンスなどに不可欠です。マイクロアレイは、多数の遺伝子の発現レベルを同時に測定する技術で、栄養介入による遺伝子発現変化のスクリーニングに用いられます。膨大なゲノムデータやオミックスデータを解析し、意味のある情報を抽出するためには、バイオインフォマティクスという計算科学的手法が不可欠であり、データベース構築、統計解析、パスウェイ解析などが含まれます。メタボロミクスやプロテオミクスにおいては、質量分析計が高精度で代謝産物やタンパク質の種類と量を測定するために使用されます。将来的には、CRISPR-Cas9などのゲノム編集技術が、特定の遺伝子の機能を操作し、栄養素との相互作用メカニズムを詳細に研究するための強力なツールとして期待されております。

市場背景としては、健康志向の高まりと予防医療への関心の増大が、ニュートリゲノミクス市場の成長を強く牽引しております。ゲノム解析コストの劇的な低下と技術の進歩も、この分野の普及を後押ししています。個別化医療(プレシジョン・メディシン)の流れの中で、栄養分野における個別化のニーズが高まっていることも大きな要因です。また、DTC(Direct-to-Consumer)遺伝子検査サービスの普及により、一般消費者が自身の遺伝子情報にアクセスしやすくなったことも市場拡大に寄与しています。一方で、課題も存在します。多くの研究はまだ初期段階であり、大規模な臨床試験による科学的根拠の確立と標準化が求められています。遺伝子情報のプライバシー保護、差別、誤解を招く情報の提供といった倫理的・法的・社会的問題(ELSI)への対応も重要です。ゲノム情報と栄養学の両方に精通した専門家が不足していることや、消費者への適切な情報提供と教育の必要性も指摘されています。現状ではDTC遺伝子検査サービスが先行していますが、医療機関や専門家による個別化栄養指導への応用も進んでおり、健康食品メーカーや製薬企業もこの分野への参入を始めております。

将来展望としましては、ニュートリゲノミクスは、より精密な個別化栄養指導へと進化していくことが期待されます。ゲノム情報だけでなく、腸内フローラ、エピゲノム、メタボローム、ライフスタイルデータなどを統合した「マルチオミクス解析」による、さらに詳細な個別化が実現するでしょう。膨大なデータを解析し、個人に最適な栄養パターンや疾患リスクを予測するためには、AIや機械学習の活用が不可欠となり、その技術革新がこの分野の発展を加速させます。生活習慣病の予防や健康寿命の延伸において、ニュートリゲノミクスが中心的な役割を果たすようになり、医療現場においても、医師や管理栄養士が遺伝子情報に基づいた栄養指導を日常的に行うようになることが予想されます。技術の進展に伴い、遺伝子情報の取り扱いに関する法整備や倫理的ガイドラインの確立がより一層重要となり、社会的な合意形成が進むでしょう。また、一般消費者や医療従事者へのニュートリゲノミクスに関する教育が普及し、社会全体の理解が深まることで、その恩恵をより多くの人々が享受できるようになることが期待されております。