線量計市場:市場規模、シェア、成長動向、予測 (2026年~2031年)

線量計市場レポートは、製品タイプ(電子個人線量計、熱ルミネッセンス線量計など)、アプリケーション(アクティブ、パッシブ)、エンドユーザー産業(ヘルスケア、石油・ガス、鉱業・金属など)、検出技術(半導体、シンチレーターベースなど)、および地域(北米、南米、欧州など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

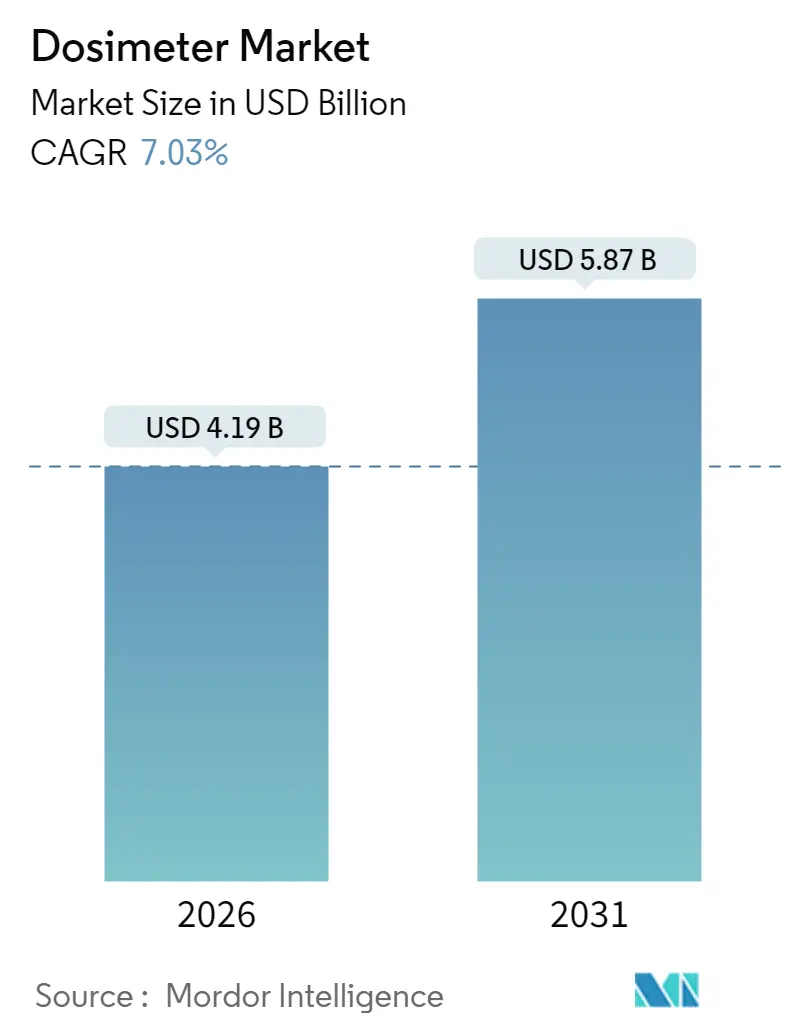

線量計市場は、2025年の39.1億米ドルから、2026年には41.9億米ドル、2031年には58.7億米ドルへと成長すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は7.03%に達すると見込まれています。この成長は、放射線安全規制の厳格化、小型モジュール炉(SMR)の導入、リアルタイムで線量データをストリーミングするコネクテッド電子個人線量計(EPD)の急速な革新に密接に関連しています。特に、アジア太平洋地域は、原子力発電所の建設と診断画像診断分野の急速な成長により、線量測定ソリューションの最大の需要センターであり、最も急速に発展している地域として位置づけられています。市場の集中度は中程度であり、主要メーカーはニッチな技術企業を買収し、地域サービス拠点を拡大し、長期顧客を囲い込むためのサブスクリプション型データプラットフォームを提供しています。

主要なポイント

* 製品タイプ別: 電子個人線量計(EPD)は、2025年に線量計市場シェアの38.72%を占め、2031年までに8.75%のCAGRで成長すると予測されています。

* アプリケーション別: パッシブモニタリングは2025年に52.10%の市場規模を占めましたが、アクティブモニタリングは2031年までに8.52%のCAGRで拡大すると予測されています。

* エンドユーザー産業別: ヘルスケア施設が2025年に33.55%の収益シェアを占め、産業用非破壊検査(NDT)および製造業が2031年までに8.31%のCAGRで最も速く成長すると予測されています。

* 検出技術別: 半導体検出器は2025年に線量計市場規模の30.02%を占め、バブル検出器および過熱液滴検出器は2031年までに7.96%のCAGRで進展しています。

* 地域別: アジア太平洋地域は2025年に線量計市場シェアの28.45%を占め、2031年までに8.63%のCAGRで成長すると予測されています。

市場のトレンドと洞察

成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 腫瘍画像診断および放射線治療量の増加(CAGRへの影響度:+1.8%): 精密放射線治療と高スループット診断画像診断の需要増加により、継続的なモニタリングを必要とする放射線作業者の数が増加しています。病院はAIダッシュボードをバッジデータに重ね合わせ、累積曝露を予測し、制限に達する前にスタッフをローテーションさせています。これにより、四半期ごとのフィルムバッジから、病院情報システムと統合されたリアルタイムEPDへの明確な移行が見られます。

2. 原子力発電容量の拡大(SMRおよび寿命延長プロジェクト)(CAGRへの影響度:+1.5%): アジア太平洋地域の多くの電力会社が小型モジュール炉(SMR)を承認しており、これらは従来のユニットよりも設置メガワットあたりの線量計ネットワークが密になる必要があります。老朽化した原子力発電所の寿命延長プログラムも、従来のフィルムバッジを集中線量記録が可能なワイヤレスEPDに置き換えることで、さらなる需要を生み出しています。

3. 眼の水晶体線量制限の厳格化とリアルタイム監査(CAGRへの影響度:+1.2%): 国際放射線防護委員会(ICRP)が年間の眼の水晶体線量制限を20mSvに引き下げたことで、インターベンショナルラジオロジーチームは専用の眼線量計の導入を余儀なくされています。規制当局はオンデマンドの曝露ログを要求しており、データがワイヤレスで送信され、瞬間線量率が急増した際にアラームをトリガーするネットワーク化されたEPDへの移行を促しています。

4. 産業用ラジオグラフィのデジタル化(パイプ溶接品質管理、5Gインフラ構築)(CAGRへの影響度:+1.0%): 世界的な5Gタワー建設と老朽化したパイプラインの改修には、高エネルギーX線およびガンマ線源に作業員を曝露させる広範な非破壊検査(NDT)プログラムが必要です。作業員は依然として、線量データを特定の作業現場に紐付ける堅牢なGPS対応線量計を必要としています。

5. EPDとバンドルされたAI対応線量分析(CAGRへの影響度:+0.9%): サプライヤーは既存のハードウェアに人工知能分析を組み込み、安全チームが累積曝露トレンドを予測し、報告を自動化できるようにしています。

6. 新興市場のバイオ線量測定ラボ(CAGRへの影響度:+0.6%): 新興市場におけるバイオ線量測定ラボの出現も、市場成長に寄与しています。

阻害要因

市場の成長を抑制する主な要因は以下の通りです。

1. 校正源の不足とアイソトープ供給ショック(CAGRへの影響度:-1.4%): モリブデン99、セシウム137、コバルト60の慢性的な不足は、校正スケジュールを混乱させ、サービスビューローが認証サイクルを延長せざるを得なくなり、バッジの精度に対する信頼を損なっています。新興市場は輸入源に依存し、国内の照射施設が限られているため、最も大きな影響を受けています。

2. 低エネルギー中性子場における精度ギャップの持続(CAGRへの影響度:-0.8%): 中性子線量測定は技術的に依然として困難であり、特に使用済み燃料プールに典型的な混合ガンマ場では顕著です。低エネルギー中性子に対する普遍的に受け入れられた校正基準の欠如は、測定の不確実性を生み出し、高感度なアプリケーションでの採用を妨げています。

3. データ統合におけるサイバーセキュリティの責任(CAGRへの影響度:-0.6%): 接続性の向上に伴い、線量データプラットフォームのサイバーセキュリティリスクが増大しています。

4. バッジ処理サブスクリプション費用によるエンドユーザーの疲弊(CAGRへの影響度:-0.5%): サブスクリプションベースのデータプラットフォームは長期顧客を囲い込む一方で、費用に敏感な市場ではエンドユーザーの疲弊を引き起こす可能性があります。

セグメント分析

* 製品タイプ別: EPDがリアルタイム革命を牽引

電子個人線量計(EPD)は、2025年に線量計市場シェアの38.72%を占め、施設が即時曝露フィードバックへと移行するにつれて、8.75%のCAGRで拡大すると予測されています。EPDは、ワイヤレス接続、GPSタグ付け、累積線量トレンドが加速する際にユーザーに警告するAI分析の恩恵を受けています。熱ルミネッセンス線量計(TLD)は、実績のある精度を求める価格に敏感なプログラムに依然として魅力的であり、光刺激ルミネッセンス(OSL)は、より迅速な読み取りが重要なニッチ市場で牽引力を得ています。フィルムバッジは一部の発展途上地域で存続していますが、そのシェアは縮小し続けています。ハイブリッド直接イオン貯蔵(DIS)デバイスは、パッシブな長寿命性と電子読み取りの容易さを両立させ、本格的なEPD導入に慎重なオペレーターの移行パスを円滑にしています。

* アプリケーション別: アクティブモニタリングが勢いを増す

パッシブモニタリングは、確立された規制上の受容性により、2025年に線量計市場規模の52.10%を占めましたが、アクティブシステムは8.52%のCAGRでより速く成長しています。高線量インターベンショナル心臓病学スイートを導入する病院は、可聴アラームとリアルタイム線量ダッシュボードを求めており、アクティブバッジの調達を推進しています。原子力発電所は、作業時間が短縮され、曝露率が急激に変動する停止作業において、アクティブシステムを好んでいます。パッシブバッジは、安価で軽量であり、ユーザーのトレーニングが最小限で済むため、大規模なスクリーニングプログラムで依然として人気があります。

* エンドユーザー産業別: ヘルスケアの優位性に産業界が挑戦

ヘルスケアは、画像診断および放射線治療の作業量増加により、2025年に33.55%の収益を占めましたが、産業用非破壊検査(NDT)および製造業は8.31%のCAGRで最も速く進展しています。病院の安全管理者は、眼の水晶体曝露をリアルタイムで文書化する必要があり、オペレーターごとにバッジを追加しています。核医学部門は、放射性核種治療によって放出される低エネルギー光子場を記録する半導体線量計を好みます。一方、産業用非破壊検査(NDT)および製造業では、作業員が様々な放射線源に曝露されるため、堅牢で信頼性の高い線量計が求められています。これらの分野では、特に高エネルギーX線やガンマ線を使用する環境において、リアルタイムモニタリング機能と長期的なデータ保存能力が重視されています。

* 地域別: アジア太平洋地域が成長を牽引

北米は、確立されたヘルスケアインフラと厳格な規制基準により、2025年に35.20%の収益シェアを占めましたが、アジア太平洋地域は8.95%のCAGRで最も速く成長しています。中国とインドは、原子力発電所の建設と医療施設の近代化への投資により、この地域の成長を牽引しています。欧州は、放射線防護に関するEU指令の実施により、線量計の採用が増加しています。ラテンアメリカと中東・アフリカ地域は、放射線安全意識の向上と産業活動の拡大により、着実な成長が見込まれています。

線量計市場に関する本レポートは、高エネルギーX線、ベータ線、ガンマ線への放射線被ばくを追跡・測定する校正装置である線量計について、その市場の全体像を詳細に分析しています。本レポートは、市場の定義、調査範囲、調査方法、市場概況、市場規模と成長予測、競合状況、市場機会と将来展望などを網羅しており、市場の主要な動向、推進要因、抑制要因、セグメンテーション、主要企業のプロファイルを提供しています。

線量計は、許容限度を超えた場合に視覚的または音声アラートを発し、医療従事者や危険な化学物質や放射線に長時間さらされる産業従事者によって一般的に着用されます。世界の線量計市場は、2026年には41.9億米ドルに達し、2031年には58.7億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 腫瘍画像診断および放射線治療量の増加。

* 小型モジュール炉(SMR)や寿命延長プロジェクトを含む原子力発電容量の拡大。

* 眼の水晶体線量限度の厳格化(年間150mSvから20mSvへの引き下げ)とリアルタイムのコンプライアンス監査の義務化。これにより、病院は専用の眼用バッジの追加を余儀なくされています。

* パイプ溶接の品質管理や5Gインフラ構築における工業用ラジオグラフィーのデジタル化。

* EPD(電子個人線量計)ハードウェアとバンドルされたAI対応線量分析プラットフォームの登場。

* 緊急時対応のための新興市場におけるバイオドシメトリーラボの増加。

特に、リアルタイムアラーム、ワイヤレスデータロギング、AI分析機能により、作業者が線量限度を超える前に施設が介入できるため、アクティブモニタリングバッジの採用が加速しています。

一方、市場の成長を抑制する要因としては、校正源の不足とアイソトープサプライチェーンのショック、低エネルギー中性子場における精度ギャップの持続、データ統合におけるサイバーセキュリティの脆弱性、バッジ処理のサブスクリプション費用に対するエンドユーザーの負担感などが挙げられます。

製品タイプ別では、電子個人線量計(EPD)が2025年に38.72%の収益シェアを占め、8.75%のCAGRで最も速く成長している主要なカテゴリーです。その他、熱ルミネッセンス線量計(TLD)、光刺激ルミネッセンス線量計(OSLD)、フィルムバッジ、直接イオン貯蔵(DIS)およびDIS-OSLなどが含まれます。アプリケーションはアクティブとパッシブに分類されます。エンドユーザー産業は、ヘルスケア、原子力発電および燃料サイクル、石油・ガス、鉱業・金属、産業用非破壊検査(NDT)/製造、防衛・セキュリティなど多岐にわたります。検出技術は、半導体、シンチレーターベース、ガス充填GM/比例、固体パッシブ、バブル/過熱液滴などが含まれます。地域別では、アジア太平洋地域が28.45%の市場シェアを占め、原子力発電の拡大とヘルスケア投資により8.63%のCAGRで最も力強い成長を遂げています。北米、南米、ヨーロッパ、中東およびアフリカも重要な市場です。

競合状況では、市場の集中度、戦略的動向、市場シェア分析が評価されています。主要企業には、Mirion Technologies Inc.、LANDAUER (Berkshire Hathaway Energy)、Thermo Fisher Scientific Inc.、富士電機株式会社などが名を連ねています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 腫瘍画像診断および放射線治療量の増加

- 4.2.2 原子力発電容量の拡大(SMRおよび寿命延長プロジェクト)

- 4.2.3 眼の水晶体線量限度の厳格化とリアルタイムのコンプライアンス監査

- 4.2.4 工業用ラジオグラフィーのデジタル化(パイプ溶接QC、5Gインフラ構築)

- 4.2.5 EPDハードウェアとバンドルされたAI対応線量分析プラットフォーム

- 4.2.6 緊急時対応のための新興市場におけるバイオドシメトリーラボの増加

- 4.3 市場の阻害要因

- 4.3.1 校正源の不足とアイソトープサプライチェーンのショック

- 4.3.2 低エネルギー中性子場における精度ギャップの持続

- 4.3.3 データ統合におけるサイバーセキュリティの責任

- 4.3.4 バッジ処理のサブスクリプション費用によるエンドユーザーの疲弊

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 電子個人線量計 (EPD)

- 5.1.2 熱ルミネッセンス線量計 (TLD)

- 5.1.3 光刺激ルミネッセンス (OSL)

- 5.1.4 フィルムバッジ

- 5.1.5 直接イオン貯蔵およびDIS-OSL

- 5.2 用途別

- 5.2.1 アクティブ

- 5.2.2 パッシブ

- 5.3 エンドユーザー産業別

- 5.3.1 ヘルスケア

- 5.3.2 原子力発電および燃料サイクル

- 5.3.3 石油・ガス

- 5.3.4 鉱業・金属

- 5.3.5 産業用非破壊検査 (NDT) / 製造

- 5.3.6 防衛・セキュリティ

- 5.4 検出技術別

- 5.4.1 半導体 (Si, SiC, PIN)

- 5.4.2 シンチレーターベース

- 5.4.3 ガス充填GM / 比例計数管

- 5.4.4 固体パッシブ (LiF, Al₂O₃, BeO)

- 5.4.5 バブル / 過熱液滴

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Mirion Technologies Inc.

- 6.4.2 LANDAUER (Berkshire Hathaway Energy)

- 6.4.3 Thermo Fisher Scientific Inc.

- 6.4.4 富士電機株式会社

- 6.4.5 Fortive Corp. (Fluke Biomedical)

- 6.4.6 ATOMTEX JSC

- 6.4.7 Polimaster Ltd.

- 6.4.8 Ludlum Measurements Inc.

- 6.4.9 パナソニック インダストリアルデバイス

- 6.4.10 Arrow-Tech Inc.

- 6.4.11 SE International Inc.

- 6.4.12 Automess Automation & Measurement GmbH

- 6.4.13 Radiation Detection Company Inc.

- 6.4.14 Unfors RaySafe AB

- 6.4.15 ECOTEST Group Ukraine

- 6.4.16 Dosimetrics GmbH

- 6.4.17 Kromek Group PLC

- 6.4.18 Electronic & Engineering Co. (I) P. Ltd.

- 6.4.19 Bubble Technology Industries Inc.

- 6.4.20 Qingdao TLead International Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

線量計は、放射線が物質に与える影響、特に人体が受ける放射線の量を測定するための重要な装置です。放射線被ばくは、その量や種類によって人体に様々な影響を及ぼす可能性があるため、線量計は放射線を取り扱うあらゆる現場において、作業者の安全確保や環境管理のために不可欠な役割を担っています。測定される放射線量には、一定時間内に受ける放射線の強さを示す「線量率」と、ある期間にわたって蓄積された放射線の総量を示す「積算線量」があり、線量計はこれらの値を正確に把握するために用いられます。単位としては、人体への影響度を示すシーベルト(Sv)や、物質が吸収するエネルギー量を示すグレイ(Gy)などが一般的に使用されます。

線量計には、その用途や測定原理によって多種多様な種類が存在します。主なものとしては、個人が身につけて被ばく量を測定する「個人線量計」と、特定の場所や環境の放射線量を測定する「環境線量計」に大別されます。

個人線量計の代表的なものには、熱ルミネッセンス線量計(TLD)があります。これは、放射線を浴びるとエネルギーを蓄積し、加熱することで光を放出する特性を持つ素子(蛍光体)を利用したもので、放出された光の量から積算線量を測定します。再利用が可能で感度が高いという特徴があります。光刺激ルミネッセンス線量計(OSL)はTLDの進化版で、光を照射することで蓄積されたエネルギーを放出させ、その光量から線量を測定します。繰り返し読み取りが可能で、フェーディング(時間の経過による信号の減衰)に強いという利点があります。ガラス線量計は、放射線によって蛍光を発する特殊なガラスを利用し、紫外線を照射して発生する蛍光の強さから積算線量を測定します。高精度で半永久的にデータが保存できる点が特徴です。電子式個人線量計(EPD)は、半導体検出器を内蔵し、リアルタイムで線量率と積算線量をデジタル表示するタイプです。アラーム機能やデータロギング機能を持ち、即時性に優れるため、現在の主流となっています。かつて広く使われたフィルムバッジは、放射線による写真フィルムの黒化度から線量を測定するものでしたが、現在ではより高精度で便利なEPDなどに置き換わりつつあります。

環境線量計としては、空間の線量率をリアルタイムで測定するサーベイメータが挙げられます。GM計数管、シンチレーション検出器、半導体検出器など様々な検出器が用いられ、放射線の種類やエネルギーに応じて使い分けられます。また、特定のエリアに常設され、継続的に放射線量を監視するエリアモニタや、長期間にわたる環境中の積算線量を測定する積算線量計も重要な役割を担っています。

線量計の用途は非常に広範です。医療分野では、X線検査、CTスキャン、放射線治療などを行う医療従事者や患者の被ばく管理に不可欠です。原子力産業においては、原子力発電所や再処理施設などで働く作業員の被ばく量を厳重に管理し、安全を確保するために用いられます。研究機関では、放射線を利用した実験や研究を行う研究者や技術者の安全管理に貢献しています。産業分野では、非破壊検査や放射線滅菌、放射線加工などの現場で作業員の被ばく管理に利用されます。さらに、原子力災害などの緊急時には、住民や救助隊員の被ばく状況を迅速に把握するために使用され、防災・防犯の観点からもその重要性が高まっています。宇宙分野では、宇宙飛行士が宇宙空間で受ける放射線量を測定し、健康管理に役立てられています。

線量計の進化は、様々な関連技術の発展に支えられています。放射線検出器技術は、GM管、シンチレータ、半導体検出器(SiPIN、CdTe、CZTなど)、電離箱といった多様な原理に基づく検出器の開発により、高感度化、高精度化、小型化が進んでいます。また、測定データを効率的に管理するためのデータ処理・通信技術も重要です。無線通信(Bluetooth、Wi-Fi、LoRaWANなど)やクラウド連携、IoT技術の導入により、遠隔でのリアルタイム監視や一元的なデータ管理が可能になっています。材料科学の進歩は、ルミネッセンス材料や放射線蛍光ガラス、半導体材料の性能向上に寄与し、より高性能な線量計の開発を促進しています。測定の信頼性を保証するための校正・標準化技術も不可欠であり、国際的な標準化が進められています。近年では、スマートウォッチ型やカード型など、より小型で装着しやすいウェアラブル技術を取り入れた線量計も登場しています。

線量計の市場は、世界的な放射線利用の増加に伴い、着実に拡大しています。医療分野での画像診断や放射線治療の普及、原子力発電所の新規建設や既存施設の維持管理、産業分野での放射線利用の拡大などが市場成長の主要な要因です。主要なプレイヤーとしては、富士フイルム、千代田テクノル、日立アロカメディカル(現:富士フイルムヘルスケア)といった国内企業に加え、Mirion Technologies (旧 MGP Instruments)、Landauerなどの海外企業が市場を牽引しています。

市場のトレンドとしては、リアルタイム測定とデータ管理の需要が特に高まっています。電子式個人線量計(EPD)の普及はその象徴であり、測定データを即座に確認し、必要に応じて対策を講じることが求められています。また、小型化・軽量化が進み、ウェアラブルデバイスとしての線量計が注目されています。ネットワーク化とクラウド連携により、複数の線量計から得られるデータを一元的に管理し、遠隔地からでも監視できるシステムが導入されつつあります。高感度化・高精度化も進み、微量な放射線も確実に検出できるようになっています。さらに、線量率、積算線量、アラーム、GPS連携など、多機能化も進展しています。放射線防護に関する法規制の強化や、福島第一原発事故以降の防災意識の高まりも、線量計の需要を後押ししています。

将来の展望として、線量計はAI(人工知能)やIoT(モノのインターネット)との融合により、さらなる進化を遂げると予測されています。放射線被ばくデータの自動解析、異常検知、さらには将来の被ばくリスク予測などが可能になるでしょう。ウェアラブルデバイスとしての進化も加速し、スマートウォッチ、スマートリング、あるいは衣類に一体化された線量計など、より自然な形で日常的に装着できるデバイスが登場する可能性があります。高機能化は、単に線量を測定するだけでなく、放射線の種類やエネルギー情報を識別し、生体への影響をより詳細に評価する方向へと進むでしょう。低コスト化と普及促進も重要な課題であり、より多くの人々が手軽に放射線量を測定できる製品の開発が期待されます。環境モニタリングにおいては、広範囲かつ長期間にわたる環境放射線監視ネットワークの構築が進み、地域全体の放射線状況をリアルタイムで把握できるようになるでしょう。個人の被ばく履歴に基づいた健康管理やリスク評価への応用も進み、パーソナライズされた放射線防護が実現するかもしれません。宇宙探査の進展に伴い、宇宙放射線対策としての線量計の需要も増大すると考えられます。さらに、量子技術などの最先端技術との融合により、全く新しい原理に基づく高精度な線量計が開発される可能性も秘めています。線量計は、今後も放射線利用の安全と安心を支える基盤技術として、その重要性を増していくことでしょう。