デジタル出版市場 規模とシェア分析 – 成長トレンドと予測 (2025年〜2030年)

デジタル出版市場レポートは、コンポーネント(ソフトウェア、サービス)、オペレーティングシステム(macOS、Windows、その他)、デプロイメントモード(オンプレミス、クラウド/SaaS)、エンドユーザー(プロのオーディオエンジニア、音楽スタジオ、エレクトロニックミュージシャン、その他)、アプリケーション(音楽制作、映画/テレビのポストプロダクション、ゲームオーディオ、ポッドキャスティング)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

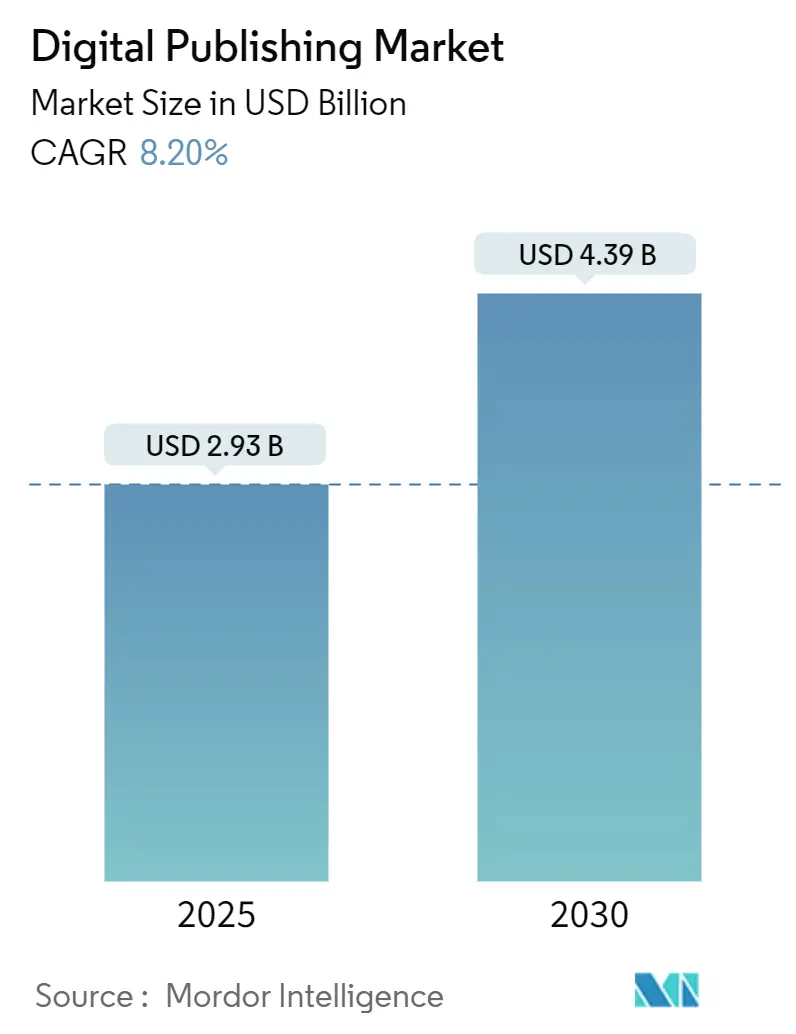

デジタル出版市場は、2019年から2030年までの期間を対象とした調査レポートによると、2025年には29.3億米ドル、2030年には43.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.41%で成長する見込みです。この市場は、印刷物からデジタルへの着実な移行、スマートフォンの急速な普及、ネットワーク品質の向上によって、成熟市場と新興市場の両方で拡大を続けています。特に、AIを活用したコンテンツのパーソナライゼーション、クラウドネイティブな制作ワークフロー、そしてD2C(Direct-to-Consumer)収益化の台頭が、クリエイターと読者の双方にとってデジタルフォーマットの魅力を高めています。

市場は、コンポーネント(ソフトウェア、サービス)、オペレーティングシステム(macOS、Windowsなど)、展開モード(オンプレミス、クラウド/SaaS)、エンドユーザー(プロのオーディオエンジニア、音楽スタジオ、電子音楽家など)、アプリケーション(音楽制作、映画/テレビのポストプロダクション、ゲームオーディオ、ポッドキャスティング)、および地域によってセグメント化されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度とされています。

市場の主要な動向と分析

* ソリューション別:

2024年のデジタル出版市場において、デジタル出版プラットフォームは収益の65.3%を占め、企業コンテンツ運用の戦略的核としての役割を強調しています。AdobeのGenStudioのアップグレードに見られるように、プラットフォームベンダーはAIをサプライチェーン全体に組み込み、ワークフローの最適化とアセット作成の自動化を進めています。一方、サービス分野は2030年までに9.3%のCAGRで成長すると予測されており、これは従来の出版社が移行サポート、コンテンツ最適化、AI統合の専門知識を求めているためです。

* コンテンツタイプ別:

電子書籍は2024年に市場シェアの41.7%を維持しており、AmazonのカラーKindleやAI強化Scribeのようなデバイス革新が消費者の関心を再燃させています。ブログやウェブネイティブコンテンツは11.6%のCAGRで成長しており、ニュースレターエコノミクスやマルチメディア埋め込み、インタラクティブなインフォグラフィック、音声ナレーションなどがエンゲージメントを深め、市場に新たな勢いをもたらしています。

* 収益モデル別:

サブスクリプションは2024年の収益の54.4%を占め、依然として主要な収益源です。Apple Newsにおける広告販売への移行のように、サブスクリプションホストは収益増のために広告を重ねて提供する傾向にあります。広告サポート型モデルは10.8%のCAGRで最も速く成長すると予測されており、特にアジア太平洋地域でのプログラマティック広告の成長がこれを後押ししています。

* 企業規模別:

大企業は2024年の支出の62.2%を占めていますが、中小企業(SME)はAIが生産速度と流通範囲における規模の優位性を排除することで、10.1%のCAGRで成長しています。クラウドネイティブなスタックは、中小企業が設備投資を削減し、サブスクリプションを通じて最高のサービスを利用することを可能にしています。

* エンドユーザー産業別:

メディア・エンターテイメント産業が2024年の売上高の33.9%を占めていますが、教育セグメントは12.4%のCAGRで最も急速に成長しています。AI教科書は学生のレベルや学習スタイルに適応し、大学のコスト削減と学習成果の向上に貢献しています。小売、政府、非営利団体もデジタルフットプリントを拡大し、リッチメディア出版を活用してオーディエンスとのエンゲージメントを高めています。

* 地域別:

北米は2024年の収益の36.5%を占め、高度なインフラと豊富な機関予算に支えられています。一方、アジア太平洋地域は2030年までに10.9%のCAGRで最も急速に成長する地域です。インドネシアにおけるスマートフォンでの読書への顕著な嗜好や大規模な5G展開が、モバイルファーストのコンテンツ戦略に肥沃な土壌を提供しています。ヨーロッパは成熟した市場ですが、GDPRやDMAなどの規制が運用コストを増加させつつも、データ倫理の基準を高めています。

市場成長の促進要因

* 低価格スマートフォンの普及: 東南アジアやインドなどでモバイル読書が普及し、コンテンツデザインの構造的変化を促しています。

* 大学の電子教科書への移行: デジタルキャンパス構想の下、AI搭載教科書が導入され、注釈、分析、アクセシビリティ機能の統合が求められています。

* 独立系著者によるD2C収益化の急増: Substackのようなセルフパブリッシングプラットフォームを通じて、個人作家が大規模なビジネスを構築できるようになり、市場参入障壁が低下しています。

* AIを活用した動的なコンテンツパーソナライゼーション: AIツールが読者のエンゲージメント、サブスクリプション変換、広告収益を向上させています。

* プログラマティック広告チャネルへの移行: 測定可能なチャネルがブランド予算を引き付け、特にアジア太平洋地域と北米で強力な影響を与えています。

* クラウドネイティブな出版ワークフロー: コンテンツ制作の効率化と迅速な製品展開を可能にしています。

市場成長の抑制要因

* デジタルサブスクリプション疲れ: 有料読者の成長が鈍化し、出版社は新規獲得よりも解約率の抑制を優先しています。

* データプライバシー規制によるコンプライアンスコストの増加: GDPRなどの規制により、データ主体からの要求処理にかかるコストが大幅に増加しており、コンテンツ投資からの資金流用やアルゴリズムによるパーソナライゼーションの制約につながっています。

* 電子書籍の価格競争: 世界的に、特に北米とヨーロッパで価格競争が続いています。

* 地域ごとのインターネットインフラ格差: サブサハラアフリカや発展途上国の農村部など、地域によってはインターネットインフラの不足がデジタル出版の普及を妨げています。

競争環境と主要プレイヤー

デジタル出版市場は中程度の断片化が見られます。Amazon、Apple、Googleといったテクノロジー大手は、デバイスエコシステム、アプリストア、クラウドスタックを活用して、クリエイターと読者の双方を取り込んでいます。彼らはエンドツーエンドの収益化を追求し、AI生成要約などの新技術を試しています。

一方、SpinesやAdobe GenStudioのような専門ベンダーは、AI自動化を中心に急速に規模を拡大しています。Spinesは原稿から市場投入まで3週間という短期間を実現し、ワークフローを破壊する存在として注目されています。M&A活動も2024年後半に活発化し、ニッチな機能や言語資産がターゲットとなっています。今後、リアルタイムのパーソナライゼーション、プライバシーに配慮したデータ活用、クロスフォーマットのシンジケーションを統合する能力が競争優位性を決定するでしょう。

主要な業界リーダーには、Adobe Inc.、Amazon.com Inc.、Apple Inc.、Thomson Reuters Corp.、Netflix Inc.などが挙げられます。

最近の業界動向

* 2025年3月:AdobeはGenStudioをAIワークフローおよびコンテンツ制作エージェントで拡張し、2026年までにコンテンツ需要が5倍に増加すると予測しています。

* 2025年3月:Houghton Mifflin Harcourtのオーナーは、デジタル教育分野での規模拡大を目指し、Cambium Learningとの合併交渉を開始しました。

* 2024年12月:Datamaticsの子会社Luminaは、TNQ Techの80%の株式を3960万米ドルで取得し、2026年までに完全買収を予定しています。これは、ヨーロッパおよび北米の顧客向けAI対応サービスを強化する動きです。

* 2025年12月:Lee Enterprisesは、ニュースおよび広告向けの生成AIプラットフォーム構築のため、AWSを優先クラウドプロバイダーとして選択しました。

このレポートは、オンライン技術を活用してデジタルコンテンツを制作・配信するデジタル出版市場に関する詳細な分析を提供しています。市場の収益、主要なパラメーター、成長要因、主要ベンダーなどを追跡し、予測期間における市場の推定と成長率をサポートしています。また、COVID-19の影響やその他のマクロ経済要因も分析対象としています。

デジタル出版市場は、2025年には29.3億米ドルに達し、2030年までに43.9億米ドルに成長すると予測されています。特にアジア太平洋地域は、スマートフォンの普及と5Gカバレッジの拡大に牽引され、年平均成長率(CAGR)10.9%で最も急速な成長を遂げると見込まれています。

市場の主な推進要因としては、東南アジアにおける低価格スマートフォンの普及によるモバイル読書採用の促進、北米およびヨーロッパでのデジタルキャンパス構想の下での学術機関による電子教科書への移行が挙げられます。さらに、独立系著者によるセルフパブリッシングプラットフォームを通じたD2C(Direct-To-Consumer)収益化の急増、AIを活用した動的なコンテンツパーソナライゼーションによるユーザーエンゲージメントの向上も重要な要素です。広告主が測定可能なプログラマティックチャネルへ移行していることも、出版分野におけるデジタル広告支出を加速させており、クラウドネイティブな出版ワークフローはマルチメディアコンテンツの市場投入までの時間を短縮しています。

一方で、市場にはいくつかの課題も存在します。成熟経済圏におけるデジタル購読疲れの深刻化は、ARPU(ユーザーあたりの平均収益)成長を制限しています。GDPR、DMA、CPRAといったデータプライバシー規制の強化は、コンプライアンスコストを増加させ、一部の出版社にとってはデータ駆動型パーソナライゼーションを制限し、利益率の低下やイノベーションの鈍化につながっています。また、電子書籍の価格競争の激化は出版社の利益を圧迫しており、サハラ以南アフリカなど特定の地域におけるインターネットインフラのギャップは、市場のリーチを妨げています。

収益モデル別では、2024年の収益の54.4%をサブスクリプションが占めており、依然として支配的ですが、広告とマイクロペイメントを組み合わせたハイブリッドモデルも急速に台頭しています。コンテンツタイプ別では、電子書籍が2024年の売上高の41.7%を占め、最も高い収益を上げています。企業規模別では、AIネイティブツールとクラウドインフラストラクチャが参入障壁を下げているため、中小企業(SME)が大手企業に匹敵するスピードとリーチを低コストで実現し、市場での存在感を高めています。

レポートでは、Amazon.com Inc.、Apple Inc.、Alphabet Inc. (Google)、Adobe Inc.、RELX Group plc、Pearson plc、Rakuten Kobo Inc.、Tencent Literature、Naver Webtoon Corp.、Spotify AB、Substack、Wattpadなど、グローバルレベルの主要ベンダーの企業プロファイル、戦略的動向、ベンダーポジショニング分析も詳細に記載されています。市場は、ソリューション(デジタル出版プラットフォーム、サービス)、コンテンツタイプ(電子書籍、デジタル新聞・雑誌、専門・学術レポート/ジャーナル、ブログ・ウェブネイティブコンテンツ)、収益モデル、企業規模、エンドユーザー産業(教育、メディア・エンターテイメント、小売・Eコマース、企業研修・HR、政府・非営利)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化され、それぞれの市場規模と予測が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 低価格スマートフォンの普及が東南アジアにおけるモバイル読書採用を促進

- 4.2.2 北米およびヨーロッパにおけるデジタルキャンパス構想の下での学術機関の電子教科書への移行

- 4.2.3 セルフパブリッシングプラットフォームを介した独立系著者による消費者直販収益化の急増

- 4.2.4 AIを活用した動的コンテンツパーソナライゼーションがユーザーエンゲージメント指標を向上

- 4.2.5 広告主の測定可能なプログラマティックチャネルへの転換が出版におけるデジタル広告支出を加速

- 4.2.6 クラウドネイティブな出版ワークフローがマルチメディアコンテンツの市場投入までの時間を短縮

- 4.3 市場の阻害要因

- 4.3.1 デジタル購読疲れの増加が成熟経済におけるARPU成長を制限

- 4.3.2 データプライバシー規制(GDPR、DMA、CPRA)による監視強化がコンプライアンスコストを増加

- 4.3.3 継続的な電子書籍価格競争が出版社の利益を損なう

- 4.3.4 地域特有のインターネットインフラのギャップがサハラ以南アフリカでのリーチを制限

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソリューション別

- 5.1.1 デジタル出版プラットフォーム

- 5.1.2 サービス

- 5.2 コンテンツタイプ別

- 5.2.1 電子書籍

- 5.2.2 デジタル新聞・雑誌

- 5.2.3 専門・学術レポート/ジャーナル

- 5.2.4 ブログおよびウェブネイティブコンテンツ

- 5.3 収益モデル別

- 5.3.1 サブスクリプション

- 5.3.2 広告支援型

- 5.3.3 トランザクション/ダウンロード課金

- 5.3.4 ハイブリッド

- 5.4 企業規模別

- 5.4.1 大企業

- 5.4.2 中小企業

- 5.5 エンドユーザー産業別

- 5.5.1 教育

- 5.5.2 メディア・エンターテイメント

- 5.5.3 小売・Eコマース

- 5.5.4 企業研修・人事

- 5.5.5 政府・非営利団体

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 イスラエル

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

6. 競争環境

- 6.1 戦略的展開

- 6.2 ベンダーポジショニング分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、製品とサービス、および最近の動向を含む)

- 6.3.1 Amazon .com Inc.

- 6.3.2 Apple Inc.

- 6.3.3 Alphabet Inc. (Google)

- 6.3.4 Adobe Inc.

- 6.3.5 RELX Group plc

- 6.3.6 Thomson Reuters Corp.

- 6.3.7 John Wiley and Sons Inc.

- 6.3.8 Pearson plc

- 6.3.9 HarperCollins Publishers LLC

- 6.3.10 Ingram Content Group LLC

- 6.3.11 Rakuten Kobo Inc.

- 6.3.12 Draft2Digital LLC

- 6.3.13 Tencent Literature (China Literature Ltd.)

- 6.3.14 Naver Webtoon Corp.

- 6.3.15 Spotify AB (ポッドキャスト出版)

- 6.3.16 Medium Corporation

- 6.3.17 BuzzFeed Inc.

- 6.3.18 Comcast Corp. (NBCU Digital)

- 6.3.19 Substack

- 6.3.20 Wattpad

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

デジタル出版とは、書籍や雑誌、漫画、論文といった文字や画像を中心としたコンテンツを、紙媒体を介さずにデジタルデータとして制作し、流通させ、電子デバイス上で閲覧可能にする一連の活動を指します。これは、インターネットの普及と電子デバイスの進化によって急速に発展した分野であり、従来の出版概念を大きく変革しました。コンテンツは、スマートフォン、タブレット、パソコン、専用の電子書籍リーダーなど、様々なデバイスで利用され、読者は時間や場所を選ばずに情報にアクセスできるようになっています。

デジタル出版には多岐にわたる種類が存在します。最も一般的なのは「電子書籍」であり、これは、デバイスの画面サイズに合わせてレイアウトが調整される「リフロー型」(小説など)と、紙媒体のレイアウトを再現する「固定レイアウト型」(雑誌、漫画など)に大別されます。「電子雑誌」は購読モデルが一般的で、動画や音声といったインタラクティブな要素を組み込むことも可能です。ウェブサイト上のニュース記事、ブログ、オンライン論文なども広義のデジタル出版に含まれます。近年では、テキストをプロのナレーターが読み上げた「オーディオブック」も人気を集め、視覚障害者や「ながら読書」のニーズに応えています。さらに、個人がプラットフォームを通じて作品を直接出版する「セルフパブリッシング」も重要な形態です。

デジタル出版の用途は非常に幅広く、読者、出版社、著者それぞれに大きなメリットをもたらしています。読者にとっては、物理的な保管スペースが不要で、いつでもどこでもコンテンツにアクセスできる利便性があります。文字サイズ変更、検索、辞書連携、ハイライト機能など、紙媒体にはない読書体験も可能です。出版社にとっては、印刷・製本・流通コストの削減、在庫リスクの低減、絶版の概念の希薄化、新たな読者層へのアプローチが可能です。インタラクティブな表現やマルチメディア要素の追加で、コンテンツの表現幅も広がります。著者にとっては、セルフパブリッシングで出版機会が増え、プラットフォームによっては紙媒体より高い印税率を得られる可能性もあります。教育分野ではデジタル教科書や教材がインタラクティブな学習体験を提供し、ビジネス分野では社内資料やマニュアルの電子化が進み、情報共有の効率化に貢献しています。

デジタル出版を支える技術も多岐にわたります。コンテンツのファイル形式は、電子書籍の国際標準「EPUB」(リフロー型向け)が普及し、紙媒体再現には「PDF」が、Kindleでは独自の「MOBI」が用いられます。著作権保護には「DRM(Digital Rights Management)」技術が不可欠で、不正コピー防止や利用制限(閲覧期間、デバイス数など)を管理します。読書体験向上のため、「電子書籍リーダー」専用デバイスやスマートフォン・タブレット向け「閲覧アプリ」も重要です。コンテンツの保存、同期、配信には「クラウド技術」が利用され、読書履歴やハイライトの共有を可能にします。近年では「AI(人工知能)」や「機械学習」がレコメンデーション、自動翻訳、音声読み上げの品質向上、コンテンツ制作支援(校正、要約など)に活用されています。将来的には「ブロックチェーン技術」が著作権管理や印税分配の透明性向上に貢献する可能性も指摘されています。

デジタル出版の市場背景を見ると、その歴史は1990年代後半に黎明期を迎え、2000年代後半にAmazonのKindleが登場したことで本格的な普及が始まりました。その後、スマートフォンの爆発的な普及とタブレット端末の登場が、デジタル出版市場の成長を大きく加速させました。現在の日本市場においても、デジタル出版は成長を続けており、特に漫画分野が市場全体を牽引しています。紙媒体の出版物とデジタル出版物は、それぞれ異なる特性を持つため、共存しつつ棲み分けが進んでいる状況です。また、月額定額制で多数のコンテンツが読み放題となる「サブスクリプションモデル」も台頭し、読者の利用形態に多様性をもたらしています。市場には、Amazon、Apple、Google、楽天といった大手IT企業が主要なプラットフォームを提供し、競争を繰り広げています。一方で、紙媒体との競合、DRMによる利用制限への不満、プラットフォーム間の互換性問題、デジタルデバイド、そして著作権侵害への対策といった課題も依然として存在しています。

将来の展望として、デジタル出版はさらなる進化を遂げると予測されます。AIを活用した「パーソナライゼーション」は、読者の興味関心に合わせたコンテンツ推薦をより高度にし、教育分野では教育分野では、個々の学習進度や理解度に応じた教材の提供や、インタラクティブな学習体験の創出が進むでしょう。また、AR(拡張現実)やVR(仮想現実)といった新技術との融合により、より没入感のある読書体験や、多角的な情報提供が可能になることも期待されます。音声コンテンツや動画コンテンツとの連携も一層強化され、読者はテキストだけでなく、多様なメディア形式で情報を享受できるようになるでしょう。クリエイターエコノミーの発展に伴い、個人がデジタルコンテンツを制作・販売する機会も増え、市場の多様性がさらに広がる可能性を秘めています。このように、デジタル出版は技術革新と市場の変化に適応しながら、今後も私たちの読書体験を豊かにし、知識や情報の伝達において不可欠な存在であり続けるでしょう。