歯科矯正用品市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

歯科矯正用品市場は、製品タイプ(固定式ブレース(ブラケット、アーチワイヤーなど)、マウスピース型矯正装置)、患者(小児・青少年、成人)、エンドユーザー(歯科医院・DSOなど)、材料(金属合金、セラミックなど)、流通チャネル(オフライン、Eコマース)、地域(北米、欧州、アジア太平洋など)別に分類されます。市場規模と予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

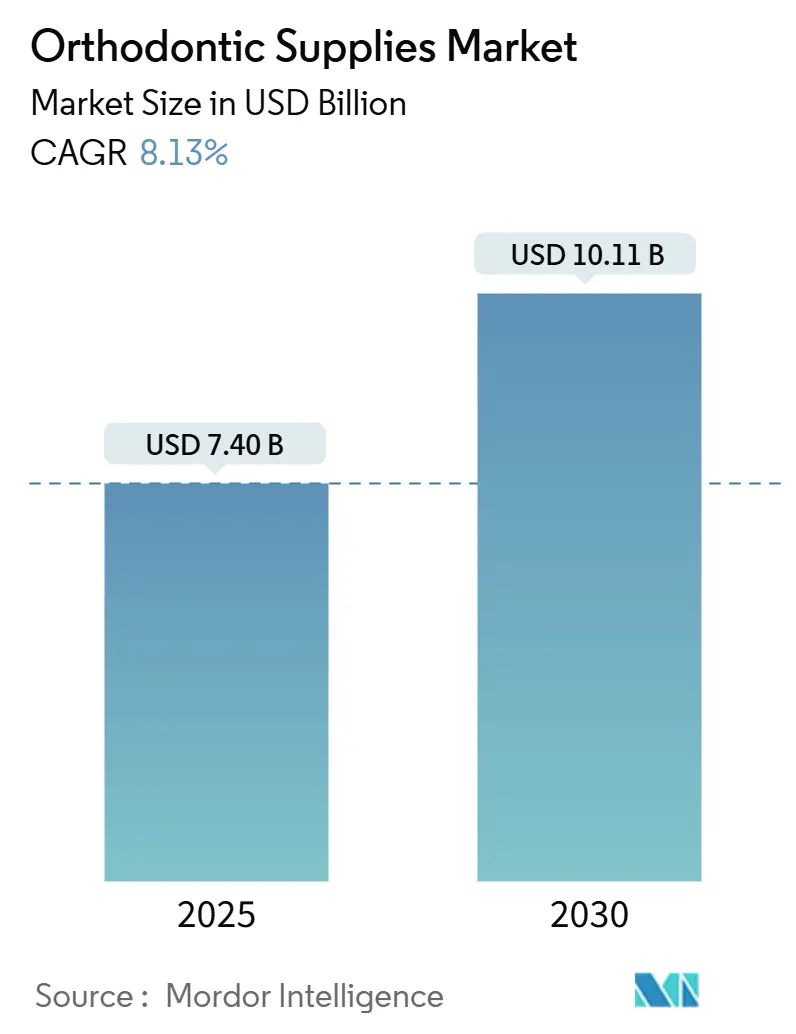

矯正歯科用品市場は、2025年には74億米ドルと推定され、2030年までに101.1億米ドルに達すると予測されており、予測期間(2025年から2030年)中の年平均成長率(CAGR)は8.13%です。この市場は、審美的でデジタル化された矯正治療への移行を背景に、クリアアライナーシステムが20.3%のCAGRで拡大しています。人工知能(AI)ツールは予測治療計画を作成し、診療効率を高めています。また、目立たない治療法を求める社会人の需要が小児患者の量に匹敵するほど増加しています。生体適合性および環境に優しい素材の重要性を示す熱可塑性ポリウレタンは18.0%のCAGRを示しています。一方、規制が厳しくなっているにもかかわらず、DTC(Direct-to-Consumer)プラットフォームも急速に成長しています。歯科サービス組織(DSO)とAIを活用したスタートアップ企業の統合が進み、競争が激化していますが、特殊合金のサプライチェーンリスクや遠隔歯科医療に関する不確実な規制が長期的な見通しを不透明にしています。

主要なレポートのポイントとして、製品タイプ別では、2024年に固定式ブレースが矯正歯科用品市場の53.8%を占めましたが、クリアアライナーは2030年までに20.3%の最速CAGRを記録すると予測されています。患者グループ別では、2024年に小児およびティーンエイジャーが61.2%を占めましたが、成人セグメントは2030年までに13.0%のCAGRで拡大すると予測されています。エンドユーザー別では、2024年に歯科医院が61.1%の収益シェアを維持しましたが、DTCプラットフォームは同期間に16.6%のCAGRで成長しています。素材別では、2024年に金属合金が50.5%のシェアを占めましたが、熱可塑性ポリウレタンは18.0%のCAGRで成長しています。流通チャネル別では、2024年にオフライン流通が73.8%のシェアを占めましたが、Eコマースは2030年までに18.0%のCAGRで最も急速に成長するチャネルです。地域別では、2024年に北米が矯正歯科用品市場シェアの34.5%を占めましたが、アジア太平洋地域は2030年までに11.0%の最高のCAGRを記録する見込みです。

世界の矯正歯科用品市場の成長を牽引する主な要因は以下の通りです。

第一に、不正咬合の有病率の増加です。世界の人口の最大75%が不正咬合に罹患しており、都市化や超加工食品への食生活の変化、長時間のスクリーンタイムが咬合問題の悪化に寄与しています。健康機関は未治療の不正咬合と顎関節症や口腔衛生不良との関連性を指摘しており、償還対象の拡大を促しています。矯正治療が美容的な選択肢だけでなく予防ツールとしても位置づけられることで、先進国および新興国双方で需要が高まり、従来の小児期を超えた持続的な患者流入が見られます。

第二に、デジタル矯正歯科における技術進歩です。AIアルゴリズムは不正咬合検出において92%の感度と88%の特異度を達成し、AI生成治療計画の94%が臨床ガイドラインに沿っています。口腔内スキャンと3Dプリンティングの普及により、大量カスタマイズされた矯正装置の製造が可能になり、治療期間の短縮と患者の快適性の向上に貢献しています。これらの技術は、治療計画の精度を高め、患者の治療体験を向上させることで、矯正歯科治療の普及を加速させています。

第三に、審美歯科治療への需要の高まりです。ソーシャルメディアの影響と自己認識の向上により、完璧な笑顔への願望がかつてないほど高まっています。透明アライナーは、従来のブレースに代わる目立たない選択肢として、特に成人患者の間で人気を集めています。市場調査によると、透明アライナーの採用は過去5年間で年平均15%増加しており、これは審美性と利便性を求める患者のニーズを反映しています。歯科医は、患者の期待に応えるために、より洗練された審美的な矯正ソリューションを提供することに注力しています。

第四に、医療費償還政策の改善と保険適用範囲の拡大です。多くの国で、不正咬合の治療が単なる美容目的ではなく、口腔健康の維持に不可欠であるという認識が高まっています。これにより、矯正治療に対する公的および民間の保険適用範囲が拡大し、より多くの人々が治療を受けやすくなっています。特に、重度の不正咬合や顎関節症に関連する治療は、償還の対象となるケースが増えており、これが市場の成長を後押ししています。政府機関や保険会社は、予防医療への投資が長期的な医療費削減につながると認識し、矯正治療へのアクセスを改善するための政策を推進しています。

このレポートは、世界の歯科矯正用品市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、固定式ブレースの構成部品(ブラケット、アーチワイヤー、アンカレッジ装置、リガチャーなど)および可撤式装置(クリアアライナー、リテーナー)の販売を歯科矯正用品市場と定義しています。これらの製品は、歯科医院、DSO(Dental Service Organizations)、病院、およびDTC(Direct-to-Consumer)プラットフォームを通じて世界中で供給されており、新規製品のみを対象とした米ドル建ての市場規模を算出しています。歯科矯正処置による診療報酬や画像診断装置は、本調査の範囲から意図的に除外されています。

2. エグゼクティブサマリーと市場規模予測

歯科矯正用品市場は、2025年に74億米ドル規模に達し、2030年までには年平均成長率(CAGR)8.13%で成長し、101.1億米ドルに達すると予測されています。

* 製品別成長: クリアアライナーは、その審美性、可撤性、およびデジタルワークフローの普及により、最も速い成長(CAGR 20.3%)を遂げています。

* 患者層別成長: 成人患者の需要は、職場での受容度の向上やリモートワークの柔軟性を背景に、目立たない治療法へのニーズが高まっており、CAGR 13.0%で加速しています。これにより、プレミアムアライナーの販売も促進されています。

* 流通チャネル別成長: DTCおよびハイブリッドモデルは、遠隔での利便性とオフィスでのスキャンを組み合わせることで、CAGR 16.6%で成長しており、従来の歯科医院にもプロセスのデジタル化と資金調達オプションの導入を促しています。

* 材料別成長: 環境への配慮から、持続可能性が材料革新の重要な推進力となっており、熱可塑性ポリウレタン(TPU)はCAGR 18.0%で成長しています。生体吸収性およびリサイクル可能なアライナー材料の研究開発も活発です。

* 地域別成長: アジア太平洋地域は、高い不正咬合の有病率、可処分所得の増加、デジタル歯科矯正技術の急速な採用により、CAGR 11.0%で最も強い成長が見込まれています。

3. 市場の推進要因と抑制要因

推進要因:

* 不正咬合の有病率の上昇

* デジタル歯科矯正における技術進歩

* 成人患者による審美的なクリアアライナーソリューションへの需要

* DTC歯科矯正の拡大

* AIを活用したチェアサイド治療計画

* 持続可能なバイオベースの歯科矯正材料の開発

抑制要因:

* 高額な治療費と限定的な医療費償還

* 臨床上のリスクと合併症

* 特殊合金のサプライチェーンの不安定性

* 遠隔歯科医療モデルに対する規制当局からの反発

4. 市場のセグメンテーション

市場は以下の主要なカテゴリに基づいて詳細に分析されています。

* 製品タイプ別: 固定式ブレース(ブラケット、アーチワイヤー、アンカレッジ装置、リガチャー、その他)、可撤式ブレース/クリアアライナー、接着剤、アクセサリー。

* 患者別: 小児・青少年、成人。

* エンドユーザー別: 歯科医院・DSO、病院、DTCプラットフォーム。

* 材料別: 金属合金、セラミック・ポリマーハイブリッド、熱可塑性ポリウレタン(TPU)、生体吸収性・エコ材料。

* 流通チャネル別: オフライン(販売代理店/小売)、Eコマースプラットフォーム。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

5. 競争環境

本レポートでは、市場集中度、市場シェア分析、および3M Company、Align Technology Inc.、Envista Holdings、Dentsply Sirona Inc.、Straumann AGなど、主要な20社の企業プロファイルが提供されています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれています。

6. 調査方法論

本調査は、一次調査(歯科矯正医、DSOの調達責任者、地域販売業者へのインタビュー)と二次調査(世界保健機関、FDI世界歯科連盟、各国の保健省、UN Comtrade、企業報告書、特許分析、臨床試験登録、査読付きジャーナルなど)を組み合わせて実施されています。市場規模の算出と予測は、不正咬合の有病率、治療普及率、再治療サイクルに基づくトップダウンアプローチと、メーカーの出荷データに基づくボトムアップアプローチを組み合わせた堅牢なモデルを採用しています。平均販売価格、活動中の歯科矯正医数、保険償還率、クリアアライナーのシェア、成人患者の人口動態変化などの主要変数が考慮され、多変量回帰分析とシナリオ分析を用いて2025年から2030年までの予測が行われています。データは毎年更新され、規制変更や主要製品発売などの重要なイベント発生時には随時更新されます。

7. 市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 歯列不正の有病率の増加

- 4.2.2 デジタル歯科矯正における技術的進歩

- 4.2.3 成人における審美的なクリアアライナーソリューションへの需要

- 4.2.4 消費者直販型歯科矯正の拡大

- 4.2.5 AIを活用したチェアサイド治療計画

- 4.2.6 持続可能なバイオベースの歯科矯正材料

- 4.3 市場の阻害要因

- 4.3.1 高額な治療費と限られた償還

- 4.3.2 臨床的リスクと合併症

- 4.3.3 特殊合金のサプライチェーンの変動性

- 4.3.4 遠隔歯科医療モデルに対する規制当局の反発

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 固定式ブレース

- 5.1.1.1 ブラケット

- 5.1.1.2 アーチワイヤー

- 5.1.1.3 アンカレッジ装置

- 5.1.1.4 リガチャー

- 5.1.1.5 その他

- 5.1.2 可撤式ブレース / クリアアライナー

- 5.1.3 接着剤

- 5.1.4 アクセサリー

- 5.2.1 子供 & ティーンエイジャー

- 5.2.2 成人

- 5.3.1 歯科医院 & DSO

- 5.3.2 病院

- 5.3.3 消費者直販プラットフォーム

- 5.4.1 金属合金

- 5.4.2 セラミック & ポリマーハイブリッド

- 5.4.3 熱可塑性ポリウレタン (TPU)

- 5.4.4 生体吸収性 & エコ素材

- 5.5.1 オフライン (販売代理店 / 小売)

- 5.5.2 Eコマースプラットフォーム

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 アライン・テクノロジー社

- 6.3.3 エンビスタ・ホールディングス(オームコ&スパーク)

- 6.3.4 デンツプライシロナ社

- 6.3.5 ストローマンAG(クリアコレクト)

- 6.3.6 ヘンリー・シャイン社

- 6.3.7 アメリカン・オーソドンティクス

- 6.3.8 G&Hオーソドンティクス

- 6.3.9 グレートレイクス・デンタル・テクノロジーズ

- 6.3.10 DBオーソドンティクス社

- 6.3.11 アーゲン・コーポレーション

- 6.3.12 パターソン・カンパニーズ社

- 6.3.13 スマイルダイレクトクラブ社

- 6.3.14 バイト(LDプロダクツ)

- 6.3.15 ロッキーマウンテン・オーソドンティクス社

- 6.3.16 ウルトラデント・プロダクツ社(オパール)

- 6.3.17 モダン・デンタル・グループ社

- 6.3.18 デンタウルムGmbH & Co. KG

- 6.3.19 シャイデンタルGmbH

- 6.3.20 ダイナフレックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

歯科矯正用品とは、歯並びや噛み合わせの不正を改善し、口腔機能と審美性を向上させることを目的とした歯科矯正治療において使用されるあらゆる器具や材料の総称でございます。これらは、歯を適切な位置に移動させたり、顎の成長を誘導したり、治療後の状態を安定して維持したりするために不可欠な役割を担っております。単に「矯正器具」と呼ばれることもございますが、診断から治療、そして保定に至るまで、治療プロセス全体で用いられる多岐にわたる製品を含んでおります。

歯科矯正用品には、その機能や使用方法によって様々な種類がございます。まず、患者様ご自身で取り外しができない「固定式矯正装置」としては、歯の表面に接着される小さな部品であるブラケットが挙げられます。ブラケットには金属製、セラミック製、プラスチック製などがあり、審美性を考慮した選択肢も増えております。このブラケットに通されるのが、歯に力を加えて移動させる役割を持つワイヤーで、ニッケルチタン合金、ステンレススチール、ベータチタン合金など、様々な特性を持つ素材が使用されます。奥歯に装着され、ワイヤーや補助装置を固定するバンド、ワイヤーをブラケットに結びつける結紮線やエラスティックも固定式装置の一部です。さらに、歯の移動を補助するスプリングやエラスティックチェーン、顎外から力を加えるヘッドギア、歯茎に埋め込んで固定源とするアンカースクリュー(TADs)といった補助装置もございます。

一方、患者様ご自身で取り外しが可能な「可撤式矯正装置」も広く用いられております。代表的なものとしては、透明なプラスチック製のマウスピースを段階的に交換していくことで歯を動かすマウスピース型矯正装置がございます。これは目立ちにくく、食事や歯磨きの際に取り外せる利点から、特に成人矯正で人気を集めております。その他、顎の成長を促したり歯列を拡大したりする床矯正装置、顎の成長方向をコントロールする機能的矯正装置(バイオネーター、フレンケル装置など)も小児矯正で活用されます。矯正治療で動かした歯が元の位置に戻るのを防ぐための保定装置(リテーナー)も可撤式装置の一種で、ホーレータイプやクリアリテーナーなどがございます。これらの装置以外にも、ブラケットやバンドを歯に固定するための接着剤やセメント、診断や治療計画に用いられる口腔内スキャナー、3Dプリンター、X線撮影装置なども歯科矯正用品の範疇に含まれます。

これらの歯科矯正用品は、多岐にわたる用途で活用されております。最も主要な用途は、叢生(乱ぐい歯)、空隙歯列(すきっ歯)、上顎前突(出っ歯)、下顎前突(受け口)、開咬、過蓋咬合といった歯列不正の改善でございます。歯並びを整えることで、見た目の美しさである審美性を向上させるだけでなく、噛み合わせを調整し、顎関節への負担を軽減し、咀嚼機能の向上にも寄与します。小児期においては、顎の適切な成長を誘導し、将来的な抜歯のリスクを減らすための顎の成長誘導にも用いられます。また、歯並びが整うことで歯磨きがしやすくなり、虫歯や歯周病のリスクを低減するなど、口腔衛生の改善にも大きく貢献いたします。矯正治療で動かした歯が後戻りしないように、安定した状態を維持するための治療後の保定も重要な用途の一つでございます。

歯科矯正用品の進化は、関連技術の発展と密接に関わっております。特にデジタル技術の進歩は目覚ましく、口腔内スキャナーは従来の印象材による型取りに代わり、高精度な3Dデータを瞬時に取得することを可能にしました。これにより、患者様の負担が軽減され、データ管理の効率化が図られております。スキャンデータに基づき、矯正装置(特にマウスピース型矯正装置やカスタムブラケット)を設計・製造するCAD/CAMシステムや、マウスピース型矯正装置の製造、診断用模型、カスタムメイドの補助装置の製作に用いられる3Dプリンティング技術も不可欠です。また、治療計画の立案、歯の移動予測、治療ゴールの可視化を可能にするシミュレーションソフトウェアも、より精密で効率的な治療を支援しております。材料科学の分野では、体温で元の形状に戻ろうとする力で持続的な矯正力を発揮する形状記憶合金(Ni-Ti合金)がワイヤーに用いられ、審美性の高いセラミックやサファイア製のブラケット、生体適合性の高いチタン合金製のアンカースクリューなどが開発されております。さらに、歯の移動メカニズムや骨のリモデリング、矯正力と生体反応の関係を解明するバイオメカニクス研究も、より効率的で安全な装置設計に貢献しております。

歯科矯正用品の市場背景は、近年大きな変化を遂げております。審美意識の向上、健康志向の高まり、そしてデジタル技術の進化により、矯正治療への需要は世界的に増加傾向にございます。特に、目立ちにくいマウスピース型矯正装置の普及は、成人矯正市場の拡大を牽引しております。市場の主要プレイヤーとしては、固定式装置では3M Oral Care、Dentsply Sirona、Ormco、GC Orthodonticsなどが、マウスピース型矯正装置ではAlign Technology(インビザライン)などが挙げられます。国内メーカーもこの分野に積極的に参入しております。現在のトレンドとしては、目立ちにくい装置(マウスピース型、舌側矯正、セラミックブラケット)への需要が高く、審美性の追求が顕著です。また、診断から治療計画、装置製作までの一連のプロセスでデジタル技術の導入が加速しており、患者様一人ひとりの口腔状態に合わせたカスタムメイドの装置が増加する「個別化医療」が進んでおります。小児期からの早期介入による顎顔面の発育誘導の重要性も再認識され、小児矯正の需要も高まっております。一方で、高額な治療費や保険適用外のケースが多いこと、専門知識を持つ歯科医師の育成、デジタル技術導入への初期投資などが課題として挙げられます。

将来の展望として、歯科矯正用品の分野はさらなるデジタル化とAIの活用が進むと予測されております。AIによる診断支援、治療計画の最適化、治療経過の予測精度向上は、より効率的でパーソナライズされた治療を可能にするでしょう。ロボットによる装置製造の自動化も進み、生産効率の向上とコスト削減に寄与する可能性がございます。また、遠隔診療(テレデンティストリー)の普及により、地理的な制約を超えて治療へのアクセス性が向上することも期待されます。材料科学の分野では、より生体親和性が高く、効率的に歯を動かすことができる新素材の開発や、温度やpHに反応して特性が変化するスマート素材の応用、抗菌性を持つ材料の導入による口腔衛生の向上などが進むでしょう。個別化・精密医療はさらに深化し、遺伝子情報や生体データを活用した、よりパーソナライズされた治療計画が一般的になるかもしれません。患者様のライフスタイルに合わせた柔軟な治療オプションの提供も増えるでしょう。予防矯正の推進も重要なテーマであり、小児期からの口腔機能育成や顎顔面の発育を促す装置やプログラムの普及が期待されます。矯正治療と他の歯科治療(インプラント、審美歯科)との連携も強化され、口腔全体の健康を包括的にサポートする体制が整っていくでしょう。最終的には、治療期間の短縮、痛みの軽減、通院回数の削減など、患者様の体験を向上させる技術やサービスがさらに発展していくと考えられます。VR/AR技術を用いた治療シミュレーションによる患者理解の促進も、その一例でございます。