サーモン市場規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

サーモン市場レポートは、地域別(北米、南米、アジア太平洋、ヨーロッパ、その他)にセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格動向分析、主要企業のリストなどが含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

サーモン市場の概要:成長トレンドと予測(2026年~2031年)

「サーモン市場レポート」は、地理的区分(北米、南米、アジア太平洋、ヨーロッパなど)に基づいてセグメント化されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸入分析(金額および数量)、輸出分析(金額および数量)、卸売価格トレンド分析、主要企業のリストなどが含まれています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

市場規模と成長予測

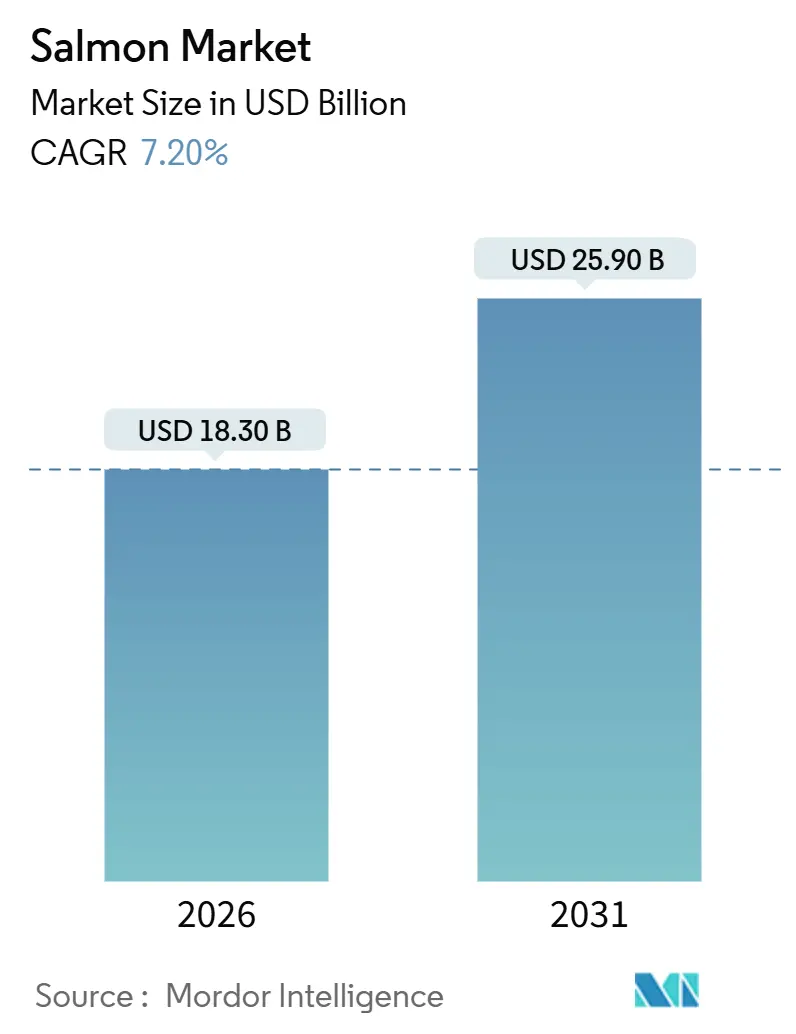

サーモン市場規模は、2026年に183億米ドルに達し、2031年までに259億米ドルに成長すると予測されており、年平均成長率(CAGR)は7.2%です。この成長は、陸上循環式養殖システム(RAS)の急速な構築によって推進されており、これにより輸送費と疾病管理費が削減され、主要な小売拠点から1日圏内に生産物を供給できるようになります。2025年にはノルウェーが140万メトリックトンに相当する生産量でベンチマーク生産国としての地位を維持し、世界市場価値の大部分を占めましたが、サウジアラビア、アラブ首長国連邦、中国における生産能力の増加により、地域間の比重は着実に再均衡しつつあります。飼料の革新により飼料転換率(FCR)が10%削減され、年間25%を超える魚粉価格の変動から生産者を保護しています。同時に、ノルウェー、スコットランド、カナダにおける規制上のバイオマス上限は、投資をオフショアライセンスや閉鎖型飼育モジュールへと誘導し、より多様なグローバル供給基盤を支えています。

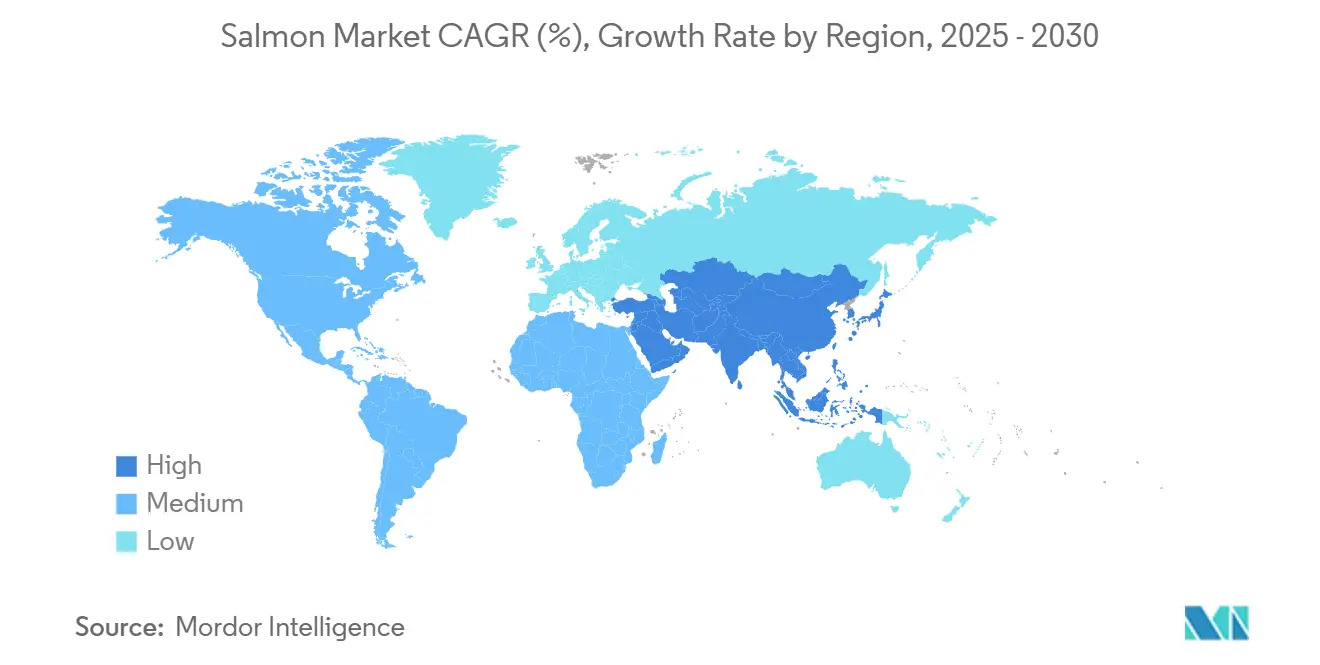

地理的には、2025年にはヨーロッパがサーモン市場規模の56.0%を占め、収益を牽引しました。中東は2031年までに9.4%のCAGRを上回るペースで成長すると予測されています。

市場成長の主要な推進要因

1. 新興経済国におけるコールドチェーンインフラの拡大: 2024年以降、東南アジアおよび東アフリカで稼働した多温度物流ハブにより、生サーモンの輸送期間が48時間から72時間に延長され、冷凍製品よりも15%から20%高いプレミアムを得られる直接小売流通が可能になりました。ケニアの12,000パレット規模のモンバサ施設や、フィリピンの国家コールドチェーンロードマップ(約1億4300万米ドルを割り当て)は、これまでサービスが行き届いていなかった二次都市市場を開拓しました。サウジアラビアの公共投資基金は、腐敗率を2%未満に抑えるラストマイル輸送車両に共同出資し、同国の19%の生産CAGR目標を強化しています。特にアジアの二次都市における所得増加は、消費をポーション管理された生鮮パックへとシフトさせており、生産者はスーパーマーケットから500キロメートル圏内に陸上養殖場を設置するよう促されています。

2. 健康的な動物性タンパク質に対する消費者の嗜好の高まり: 養殖アトランティックサーモンは100グラムあたり2.0~2.5グラムのオメガ3を含み、米国心臓協会のガイドラインに合致しており、2025年には米国の1人あたり摂取量が12%増加し2.55ポンドに達しました。日本では、年間を通じて安定した供給と一貫した霜降りにより、2025年には新鮮なアトランティックサーモンが寿司や刺身で国産種に取って代わり、輸入量が31万2000メトリックトンに達しました。中国の都市部の買い物客は、電子商取引での購入を年間18%増加させ、サーモンを祝日のごちそうではなく、日常的なタンパク源として再位置づけています。北米およびヨーロッパの小売業者は現在、水産養殖管理協議会(ASC)またはグローバルGAP(GlobalG.A.P.)のラベルを要求しており、持続可能性を健康の物語に組み込み、認証された魚の価格プレミアムを拡大しています。

3. 循環式養殖システム(RAS)における技術的進歩: 2024年以降に稼働した陸上RAS施設は、海シラミへの曝露を排除し、水質を安定させることで、海上生け簀の88%~92%と比較して95%以上の生存率を報告しています。ピュアサーモンのジェッダ施設は、サウジアラビア王国との合意に基づき2023年に19億サウジアラビア・リヤル(5億700万米ドル)で設立されました。この施設は処理水の99%を再利用し、海上生け簀のベンチマークである1.20を大幅に下回る1.05の飼料転換率を達成しています。1キログラムあたり12~18キロワット時のエネルギー需要は、再生可能エネルギー資産との併設を新たな立地選定基準としています。

4. 持続可能性認証が購買決定に与える影響: 2025年には、水産養殖管理協議会(ASC)認証が世界生産量の45%をカバーし、北米の主要小売業者は非認証製品の供給を拒否しました。モウィはノルウェーとスコットランドで100%の認証を達成し、8%から12%のプレミアムを伴う複数年契約を確保しました。グローバルGAPバージョン6は、バイオマス制限と抗生物質報告を厳格化し、チリの養殖場全体でクリーナーフィッシュや過酸化水素処理への投資を促しました。ドイツ、オランダ、英国の買い物客調査では、62%が積極的に持続可能性ラベルを求めていることが示されており、認証が価格防衛ツールとして強化されています。

5. 飼料転換率を10%以上削減する機能性飼料添加物の開発: これにより、魚粉価格の変動に対する生産者の緩衝材となっています。

6. リアルタイムIoTベースのバイオマスモニタリングによる死亡率の削減: 特に北米、ヨーロッパ、先進的なアジア太平洋地域の養殖場で導入が進んでいます。

市場成長の主要な阻害要因

1. 海シラミの蔓延と関連する治療費の増加: 2025年のノルウェーにおける海シラミの寄生率は、魚1匹あたり平均0.45匹の成体雌であり、規制上のトリガーの2倍以上でした。これにより、駆除費用として1キログラムあたり0.30~0.50米ドルが追加されています。温水処理バージは300万~500万米ドルかかり、運用費用として1キログラムあたり0.15米ドルが追加されます。一方、クリーナーフィッシュプログラムは冬期の死亡率が20%を超えています。アザメチホスに対する環境規制の強化は化学的選択肢を減少させ、資本を閉鎖型飼育システムやオフショア生け簀へと誘導しており、これらは50%~80%高い設備投資を必要とします。

2. 魚粉および魚油価格の変動: ペルーのアンチョビ漁獲量は、2024年の320万メトリックトンから2026年には280万メトリックトンに減少すると予測されており、魚粉価格は1年以内に1メトリックトンあたり1,850米ドルから2,400米ドルに上昇しました。魚粉価格が500米ドル上昇するごとに、収穫された魚1キログラムあたりの飼料コストは約0.25米ドル上昇し、利益率を最大300ベーシスポイント圧縮します。生産者は大豆濃縮物、昆虫ミール、単細胞タンパク質への切り替えを加速していますが、規制当局の承認により完全な代替は2027年以降にずれ込む可能性があります。

3. バイオマス密度に対する規制上限の増加: ノルウェー、スコットランド、カナダ、チリなどで導入されており、生産能力の拡大を制限しています。

4. 自動給餌および網洗浄システムに対するサイバー物理的リスク: 特に北米、ヨーロッパ、先進的なアジア太平洋地域の養殖場で懸念されています。

地域別の市場分析

* ヨーロッパ: 2025年にはサーモン市場価値の56.0%を占めると予測されており、ノルウェーが堅調な輸出需要と、世界的な供給不足によるプレミアム価格設定により最大のシェアを占めています。2031年までのこの地域の成長は、バイオマス拡大に対する規制上の制約、特に野生サーモン個体群への海シラミの影響が大きい地域での飼育レベルを制限するノルウェーの信号機システムによって影響を受けています。業界関係者は、これらの規制上限を乗り越えるため、統合戦略を採用し、オフショアライセンスを追求しています。

* 南米: チリが主要な生産国および輸出国として牽引していますが、有害藻類ブルームや、国立漁業水産庁(Servicio Nacional de Pesca y Acuicultura)によって施行されるより厳格な衛生距離規制といった環境課題に直面しています。これらの課題にもかかわらず、この地域の成長は、疾病リスクを軽減し生存率を向上させることを目的とした、オフショア養殖権や循環式孵化場への生産者投資によって支えられています。

* 北米: 2025年の市場シェアは、従来の網生け簀の制約を回避する陸上循環式システムプロジェクトにより拡大しています。しかし、カナダの生産者は閉鎖型飼育システムへの移行を義務付けられており、一時的に生産能力が混乱する可能性があります。

* 中東: 2031年までに9.4%のCAGRで、全地域の中で最速の成長を達成すると予測されています。この成長は、厳格な環境規制を満たすために脱塩ブラインを給水として利用する大規模な陸上施設への政府系ファンドによる共同投資によって推進されています。サウジアラビアとアラブ首長国連邦におけるグリーンフィールドの循環式養殖プロジェクトは、市場に近い配送上の利点を持つ新たな生産拠点としてこの地域を位置づけています。

* アジア太平洋: 中国が輸入関税を回避し、コールドチェーンのリードタイムを短縮する沿岸循環式施設のライセンス供与により、世界で2番目に速い成長地域となっています。日本では、オメガ3の食事ガイドラインが、特に高級寿司用途の新鮮なアトランティックサーモンに対する小売需要を維持しています。

* アフリカ: サーモン市場への貢献は控えめですが、流通効率を高めるコールドチェーンインフラへの投資によって支えられています。しかし、国内生産はごくわずかであり、この地域は都市部の需要を満たすために主に輸入に依存しています。

競合状況

サーモン市場は中程度の統合度を示しており、上位5社が2025年の世界生産量のかなりの市場シェアを占めています。モウィによる2025年のNova Seaの61億ノルウェークローネ(5億7000万米ドル)買収や、サルマーによるArnarlaxの94億ノルウェークローネ(8億8000万米ドル)買収は、低リスクのライセンスを確保することを目的とした垂直統合戦略を浮き彫りにしています。IoTセンサー、自動給餌器、温水駆除バージなどの資本集約型技術への投資は、主要企業のコストリーダーシップを強化し、中堅養殖場とのパフォーマンスギャップをさらに広げています。

アトランティック・サファイア、ノルディック・アクア・パートナーズ、オーシャン・ハーベストなどの企業は、モジュール式タンクシステムと再生可能エネルギーの併設を利用して、海シラミに関連するコストを回避しつつ、1.10を下回る飼料転換率を達成しています。しかし、温度管理の失敗などの運用上の課題により、投資回収期間が延長されています。これらの課題にもかかわらず、小売業者が市場に近い認証済み供給源を優先するため、投資家の関心は依然として高いです。

酵素強化飼料や微細藻類ベース飼料に関する知的財産出願は、2024年以降大幅に増加しました。DSMとバイオマーは、飼料転換率を10%から12%削減する特許を取得し、栄養が競争の新たな分野であることを示しています。認証は引き続き不可欠であり、非認証生産者は北米およびヨーロッパの主流チャネルから排除される可能性に直面するため、運用改善または価格割引の受け入れが必要となります。

最近の業界動向

* 2025年5月: Salmon Evolutionは、バイオマスが前四半期比で45%増加したと報告し、Indre Harøy施設のフェーズ2を進め、サーモン市場における成長と供給安定性を支援しています。

* 2025年3月: Kelly Cove Salmonは、スモルト生産能力を増強し、新たな循環式養殖システム(RAS)ユニットを追加するため、プリンスエドワード島にある旧AquaBounty施設を買収しました。

* 2025年3月: SalMarは、Akerの15%の株式を購入することで、オフショア子会社の完全所有権を取得しました。これは、運用管理を強化し、オフショア養殖能力を拡大することで、サーモン市場におけるSalMarの地位を強化することを目的としています。

* 2025年1月: 韓国は、AKVA技術を利用した初の陸上サーモン養殖場の操業を開始しました。この開発は、現地生産能力を高め、輸入への依存を減らし、高品質なサーモンの安定供給を確保することでサーモン市場を支援することを目的としています。

このレポートは、世界のサーモン市場に関する詳細な分析を提供しています。市場は、養殖または天然のサーモンが、丸ごと、フィレ、冷凍、燻製、缶詰、生鮮のいずれかの形で加工業者または輸入業者から最初の商業販売された際の収益として定義されており、魚粉やコラーゲンなどの副産物は対象外とされています。

調査方法論としては、循環式養殖システム(RAS)のエンジニア、飼料メーカー、輸入業者、チルドシーフードバイヤーへの一次インタビューを通じて、バイオマス上限、農場出荷価格、地域消費弾力性などの実態を把握しています。二次調査では、FAO FishStat、ノルウェー漁業局、UN Comtrade、USDA GATSといった公的データに加え、ノルウェーシーフード評議会やSalmonChileなどの業界団体、企業情報、査読済みジャーナルなど多岐にわたる情報源を活用しています。市場規模の算出と予測は、各生産国の漁獲量と天然漁獲量に初回販売価格を乗じて2024年のベースラインを設定し、漁獲量、平均輸出価格、飼料コスト指数、新規RAS容量、一人当たりシーフード摂取量などの多変量回帰モデルを用いて2030年までの成長を予測しています。データ検証は厳格に行われ、モデル出力の差異が7%を超えた場合は追加調査を実施し、毎年更新されるほか、市場に大きな影響を与える事象が発生した際には速報が発行されます。

市場の状況については、以下の主要な推進要因と阻害要因が特定されています。

市場の推進要因:

* 新興経済国におけるコールドチェーンインフラの拡大

* 健康的な動物性タンパク質に対する消費者の嗜好の高まり

* 循環式養殖システム(RAS)における技術進歩

* 購買決定に影響を与える持続可能性認証の普及

* 飼料転換率(FCR)を10%以上削減する機能性飼料添加物の開発

* リアルタイムIoTベースのバイオマスモニタリングによる死亡率の低減

市場の阻害要因:

* 海シラミの蔓延と関連治療費の増加

* 魚粉・魚油価格の変動

* バイオマス密度に対する規制上限の強化

* 自動給餌・網洗浄システムに対するサイバー物理的リスク

このレポートでは、市場の機会、課題、バリューチェーン分析、業界におけるAI技術の利用、投入市場(飼料、飼料添加物)、流通チャネル、市場センチメント、PESTLE分析についても詳細に分析しています。

市場規模と成長予測は、北米(米国、カナダ)、欧州(ノルウェー、英国、ロシア、フランス、スペイン、イタリア、オランダ、ギリシャ)、アジア太平洋(中国、日本、オーストラリア)、南米(ブラジル、チリ)、中東(サウジアラビア、英国)、アフリカ(エジプト、南アフリカ)といった主要地域および国別に提供されています。各地域/国においては、収穫面積、収量、生産量、消費額、消費量、輸入額、輸入量、主要供給市場、輸出額、輸出量、主要仕向市場、卸売価格動向と予測、規制枠組み、主要プレーヤーリスト、ロジスティクスとインフラ、季節性分析といった多角的な視点から詳細な分析がなされています。

レポートの主要な調査結果として、サーモン市場は2026年の183億米ドルから2031年には259億米ドルへと、年平均成長率(CAGR)7.2%で成長すると予測されています。特に中東地域は、9.4%を超えるCAGRで最も速い成長を遂げると見込まれており、5億米ドル以上の政府系投資に支えられています。陸上養殖(RAS)は、海シラミのリスクを排除し、輸送費を最大2米ドル/kg削減することで、主要な小売センター近くでの年間を通じた生鮮供給の安定化に貢献しています。また、持続可能性認証(Aquaculture Stewardship CouncilやGlobalG.A.P.ラベルなど)は、北米および欧州の小売業者にとって必須となっており、認証された生産者は8%~12%のプレミアムで契約を確保できる重要な要素となっています。生産者が最も懸念するコストリスクは、魚粉・魚油価格の変動であり、これにより飼料費が約0.25米ドル/kg上昇する可能性があり、利益率を圧迫し、代替タンパク質原料の採用を加速させています。

最終的に、レポートはエンドユースアプリケーションと産業、競争環境、市場の機会と将来の見通しについても言及しており、意思決定者に対して透明性が高く信頼できる市場情報を提供することを目指しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 新興経済国におけるコールドチェーンインフラの拡大

- 4.2.2 健康的な動物性タンパク質に対する消費者の嗜好の高まり

- 4.2.3 閉鎖循環式養殖システムにおける技術的進歩

- 4.2.4 購買者の意思決定に影響を与える持続可能性認証

- 4.2.5 飼料転換率(FCR)を10%以上削減する機能性飼料添加物の開発

- 4.2.6 リアルタイムIoTベースのバイオマスモニタリングによる死亡率の低減

- 4.3 市場の阻害要因

- 4.3.1 ウオジラミの蔓延と関連する治療費の増加

- 4.3.2 魚粉および魚油価格の変動

- 4.3.3 バイオマス密度に対する規制上限の強化

- 4.3.4 自動給餌および網洗浄システムに対するサイバーフィジカルリスク

- 4.4 機会

- 4.5 課題

- 4.6 バリューチェーン分析

- 4.7 業界におけるAIの技術と利用

- 4.8 インプット市場分析

- 4.8.1 飼料

- 4.8.2 飼料添加物

- 4.9 流通チャネル分析

- 4.10 市場センチメント分析

- 4.11 PESTLE分析

5. 市場規模と成長予測(金額および数量)

- 5.1 地域別

- 5.1.1 北米

- 5.1.1.1 アメリカ合衆国

- 5.1.1.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.1.2 消費分析(消費額、消費量)

- 5.1.1.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.1.5 卸売価格動向分析と予測

- 5.1.1.1.6 規制の枠組み

- 5.1.1.1.7 主要プレーヤーのリスト

- 5.1.1.1.8 物流とインフラ

- 5.1.1.1.9 季節性分析

- 5.1.1.2 カナダ

- 5.1.1.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.1.2.2 消費分析(消費額、消費量)

- 5.1.1.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.1.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.1.2.5 卸売価格動向分析と予測

- 5.1.1.2.6 規制の枠組み

- 5.1.1.2.7 主要プレーヤーのリスト

- 5.1.1.2.8 物流とインフラ

- 5.1.1.2.9 季節性分析

- 5.1.2 ヨーロッパ

- 5.1.2.1 ノルウェー

- 5.1.2.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.1.2 消費分析(消費額、消費量)

- 5.1.2.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.1.5 卸売価格動向分析と予測

- 5.1.2.1.6 規制の枠組み

- 5.1.2.1.7 主要プレーヤーのリスト

- 5.1.2.1.8 物流とインフラ

- 5.1.2.1.9 季節性分析

- 5.1.2.2 イギリス

- 5.1.2.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.2.2 消費分析(消費額、消費量)

- 5.1.2.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.2.5 卸売価格動向分析と予測

- 5.1.2.2.6 規制の枠組み

- 5.1.2.2.7 主要プレーヤーのリスト

- 5.1.2.2.8 物流とインフラ

- 5.1.2.2.9 季節性分析

- 5.1.2.3 ロシア

- 5.1.2.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.3.2 消費分析(消費額、消費量)

- 5.1.2.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.3.5 卸売価格動向分析と予測

- 5.1.2.3.6 規制の枠組み

- 5.1.2.3.7 主要プレーヤーのリスト

- 5.1.2.3.8 物流とインフラ

- 5.1.2.3.9 季節性分析

- 5.1.2.4 フランス

- 5.1.2.4.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.4.2 消費分析(消費額、消費量)

- 5.1.2.4.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.4.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.4.5 卸売価格動向分析と予測

- 5.1.2.4.6 規制の枠組み

- 5.1.2.4.7 主要プレーヤーのリスト

- 5.1.2.4.8 物流とインフラ

- 5.1.2.4.9 季節性分析

- 5.1.2.5 スペイン

- 5.1.2.5.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.5.2 消費分析(消費額、消費量)

- 5.1.2.5.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.5.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.5.5 卸売価格動向分析と予測

- 5.1.2.5.6 規制の枠組み

- 5.1.2.5.7 主要プレーヤーのリスト

- 5.1.2.5.8 物流とインフラ

- 5.1.2.5.9 季節性分析

- 5.1.2.6 イタリア

- 5.1.2.6.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.6.2 消費分析(消費額、消費量)

- 5.1.2.6.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.6.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.6.5 卸売価格動向分析と予測

- 5.1.2.6.6 規制の枠組み

- 5.1.2.6.7 主要プレーヤーのリスト

- 5.1.2.6.8 物流とインフラ

- 5.1.2.6.9 季節性分析

- 5.1.2.7 オランダ

- 5.1.2.7.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.7.2 消費分析(消費額、消費量)

- 5.1.2.7.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.7.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.7.5 卸売価格動向分析と予測

- 5.1.2.7.6 規制の枠組み

- 5.1.2.7.7 主要プレーヤーのリスト

- 5.1.2.7.8 物流とインフラ

- 5.1.2.7.9 季節性分析

- 5.1.2.8 ギリシャ

- 5.1.2.8.1 生産分析(収穫面積、収量、生産量)

- 5.1.2.8.2 消費分析(消費額、消費量)

- 5.1.2.8.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.2.8.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.2.8.5 卸売価格動向分析と予測

- 5.1.2.8.6 規制の枠組み

- 5.1.2.8.7 主要プレーヤーのリスト

- 5.1.2.8.8 物流とインフラ

- 5.1.2.8.9 季節性分析

- 5.1.3 アジア太平洋

- 5.1.3.1 中国

- 5.1.3.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.1.2 消費分析(消費額、消費量)

- 5.1.3.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.1.5 卸売価格動向分析と予測

- 5.1.3.1.6 規制の枠組み

- 5.1.3.1.7 主要プレーヤーのリスト

- 5.1.3.1.8 物流とインフラ

- 5.1.3.1.9 季節性分析

- 5.1.3.2 日本

- 5.1.3.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.2.2 消費分析(消費額、消費量)

- 5.1.3.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.2.5 卸売価格動向分析と予測

- 5.1.3.2.6 規制の枠組み

- 5.1.3.2.7 主要プレーヤーのリスト

- 5.1.3.2.8 物流とインフラ

- 5.1.3.2.9 季節性分析

- 5.1.3.3 オーストラリア

- 5.1.3.3.1 生産分析(収穫面積、収量、生産量)

- 5.1.3.3.2 消費分析(消費額、消費量)

- 5.1.3.3.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.3.3.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.3.3.5 卸売価格動向分析と予測

- 5.1.3.3.6 規制の枠組み

- 5.1.3.3.7 主要プレーヤーのリスト

- 5.1.3.3.8 物流とインフラ

- 5.1.3.3.9 季節性分析

- 5.1.4 南米

- 5.1.4.1 ブラジル

- 5.1.4.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.1.2 消費分析(消費額、消費量)

- 5.1.4.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.1.5 卸売価格動向分析と予測

- 5.1.4.1.6 規制の枠組み

- 5.1.4.1.7 主要プレーヤーのリスト

- 5.1.4.1.8 物流とインフラ

- 5.1.4.1.9 季節性分析

- 5.1.4.2 チリ

- 5.1.4.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.4.2.2 消費分析(消費額、消費量)

- 5.1.4.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.4.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.4.2.5 卸売価格動向分析と予測

- 5.1.4.2.6 規制の枠組み

- 5.1.4.2.7 主要プレーヤーのリスト

- 5.1.4.2.8 物流とインフラ

- 5.1.4.2.9 季節性分析

- 5.1.5 中東

- 5.1.5.1 サウジアラビア

- 5.1.5.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.1.2 消費分析(消費額、消費量)

- 5.1.5.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.1.5 卸売価格動向分析と予測

- 5.1.5.1.6 規制の枠組み

- 5.1.5.1.7 主要プレーヤーのリスト

- 5.1.5.1.8 物流とインフラ

- 5.1.5.1.9 季節性分析

- 5.1.5.2 イギリス

- 5.1.5.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.5.2.2 消費分析(消費額、消費量)

- 5.1.5.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.5.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.5.2.5 卸売価格動向分析と予測

- 5.1.5.2.6 規制の枠組み

- 5.1.5.2.7 主要プレーヤーのリスト

- 5.1.5.2.8 物流とインフラ

- 5.1.5.2.9 季節性分析

- 5.1.6 アフリカ

- 5.1.6.1 エジプト

- 5.1.6.1.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.1.2 消費分析(消費額、消費量)

- 5.1.6.1.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.1.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.1.5 卸売価格動向分析と予測

- 5.1.6.1.6 規制の枠組み

- 5.1.6.1.7 主要プレーヤーのリスト

- 5.1.6.1.8 物流とインフラ

- 5.1.6.1.9 季節性分析

- 5.1.6.2 南アフリカ

- 5.1.6.2.1 生産分析(収穫面積、収量、生産量)

- 5.1.6.2.2 消費分析(消費額、消費量)

- 5.1.6.2.3 輸入市場分析(輸入額、輸入量、主要供給市場)

- 5.1.6.2.4 輸出市場分析(輸出額、輸出量、主要仕向市場)

- 5.1.6.2.5 卸売価格動向分析と予測

- 5.1.6.2.6 規制の枠組み

- 5.1.6.2.7 主要プレーヤーのリスト

- 5.1.6.2.8 物流とインフラ

- 5.1.6.2.9 季節性分析

6. 最終用途アプリケーションと産業

- 6.1 主要な用途と新たな用途

- 6.2 産業別消費内訳

7. 競争環境

- 7.1 競争の概要

- 7.2 最近の動向

- 7.3 市場集中度分析

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

サーモンは、サケ目サケ科に属する魚類の総称であり、特に食用として世界中で非常に人気のある魚です。一般的には、北大西洋や北太平洋に生息し、一生の大部分を海で過ごした後、産卵のために生まれ故郷の淡水域に戻る回遊魚として知られています。その肉は美しい赤みがかった色をしており、独特の風味と豊富な栄養価を持つことから、様々な料理に利用されています。「サーモン」という言葉は、広義にはサケ科の魚全般を指しますが、特に市場で流通する際には、特定の種や養殖されたものを指すことが多いです。

サーモンには多くの種類が存在し、それぞれ異なる特徴を持っています。代表的なものとしては、主に養殖で流通する「アトランティックサーモン(タイセイヨウサケ)」が挙げられます。これはノルウェー、チリ、スコットランドなどで大規模に養殖されており、脂が乗った身質で、寿司ネタや刺身、グリルなど幅広い料理に利用されます。太平洋サケ類には、「ベニザケ(レッドサーモン)」、「シロザケ(チャムサーモン、秋鮭)」、「ギンザケ(シルバーサーモン、コーホーサーモン)」、「キングサーモン(マスノスケ、チヌークサーモン)」、「カラフトマス(ピンクサーモン)」などがあります。ベニザケは身の色が鮮やかで缶詰やスモークサーモンに、シロザケは日本で秋鮭として親しまれ塩焼きなどに、キングサーモンは太平洋サケ類で最大級の高級魚として知られています。また、サケ科に属する淡水魚であるニジマスを海水で養殖した「サーモントラウト」も、アトランティックサーモンに次ぐ流通量を持ち、寿司ネタとしても人気を集めています。これらの種は、生息域、身質、味わい、利用方法において多様な特徴を持っています。

サーモンは、その美味しさと栄養価の高さから、世界中で多様な料理に利用されています。最も一般的な用途の一つは生食で、寿司、刺身、カルパッチョ、ポキ丼などとして楽しまれています。特に養殖サーモンは寄生虫のリスクが低く、生食に適しているとされています。加熱調理では、塩焼き、ムニエル、グリル、照り焼きといったシンプルな調理法から、鍋物、ちゃんちゃん焼き、ホイル焼き、アクアパッツァなど、他の食材との組み合わせも豊富です。加工品としても非常に多様で、独特の香りと風味が特徴のスモークサーモンはサンドイッチやサラダ、オードブルに、缶詰は保存食やサラダの具材に、フレークはご飯のお供やおにぎりの具材として人気です。さらに、サケの卵巣を加工したイクラ(筋子)は、寿司ネタや丼物、おつまみとして珍重されています。サーモンは、高品質なタンパク質、DHAやEPAなどのオメガ-3脂肪酸、ビタミンD、ビタミンB群、アスタキサンチンなどを豊富に含み、健康食品としても注目されています。

サーモンの安定供給と品質向上には、様々な技術が貢献しています。最も重要なのは養殖技術(アクアカルチャー)です。アトランティックサーモンやサーモントラウトで主流の海上網生簀養殖では、飼料の自動供給、水中カメラによる監視、病気予防のためのワクチン接種などが高度に行われています。近年注目されているのは、閉鎖循環式陸上養殖(RAS)です。これは、水温、水質、塩分濃度などを厳密に管理された施設内で養殖を行う方法で、環境負荷の低減、病気のリスク軽減、内陸部での生産可能性などのメリットがあり、特に生食用のサーモン生産に適しています。また、魚粉や魚油に依存しない、植物性タンパク質や藻類由来のDHA/EPAを配合した持続可能な飼料の開発も進められています。加工・保存技術も重要で、漁獲後すぐに鮮度と品質を保つ急速冷凍技術、鮮度を長持ちさせる真空パックやMAP包装、多様な風味を生み出すスモーク技術などがあります。HACCPなどの食品安全基準に基づいた厳格な衛生管理も、加工工場で徹底されています。さらに、成長速度の速い品種や病気に強い品種の開発といった品種改良や遺伝子技術の研究も進められています。

サーモンは、世界的に最も消費量の多い魚種の一つであり、その市場規模は非常に大きいです。ノルウェー、チリ、スコットランド、カナダなどが主要な養殖サーモン生産国であり、養殖技術の進歩により供給が安定し、価格も比較的安定しています。天然サーモンは、アラスカ、ロシア、カナダ、日本などで漁獲されます。消費は日本、欧米諸国、中国などで拡大しており、特に日本では、寿司や刺身文化の普及とともに、サーモンはマグロに次ぐ人気魚種となっています。健康志向の高まりも、栄養豊富なサーモンの消費を後押ししています。サーモン産業は、生産国において重要な経済基盤となっており、雇用創出や地域経済の活性化に貢献しています。一方で、養殖サーモンにおいては、過密養殖による病気の蔓延、海洋汚染、野生種への影響、飼料の持続可能性などが課題として指摘されています。これに対し、ASC(水産養殖管理協議会)やMSC(海洋管理協議会)などの認証制度が普及し、環境に配慮した持続可能な生産・漁獲が求められており、消費者の意識も高まっています。

サーモン市場は、今後も成長が期待される一方で、いくつかの課題に直面しています。環境変動による海水温の上昇や海洋酸性化は、天然サーモンの生息環境や回遊経路に影響を与え、漁獲量の変動を引き起こす可能性があります。養殖サーモンにおいては、疾病や寄生虫の発生が生産コストの増加や生産量の減少につながるリスクがあります。また、魚粉や魚油に依存する従来の飼料は、天然資源の枯渇問題と密接に関わっています。消費者のニーズも多様化しており、健康志向、環境意識、アニマルウェルフェアへの関心などに応える必要があります。しかし、これらの課題は同時に機会でもあります。陸上養殖技術のさらなる発展と普及、環境負荷の低い飼料の開発、AIやIoTを活用したスマート養殖の導入により、より持続可能で安定した生産体制が構築されるでしょう。消費者のライフスタイルの変化に対応した、簡便で高品質な加工食品や、健康志向に特化した製品の開発も進むと予想されます。さらに、ブロックチェーン技術などを活用し、生産から消費までの全過程を透明化するトレーサビリティの強化は、消費者の信頼獲得とブランド価値向上に繋がります。サーモンは、その美味しさと栄養価から今後も世界中で愛され続けるでしょう。持続可能性と技術革新が、その未来を形作る重要な要素となります。