乗用車シート市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

乗用車シート市場レポートは、テクノロジー(スタンダードシート、パワードシート)、シートタイプ(バケットシート、ベンチシート)、表皮素材(ファブリック、本革など)、コンポーネント(アームレスト、シートフレームおよび構造など)、駆動方式(内燃機関など)、車種(ハッチバックなど)、および地域別に分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乗用車シート市場の概要

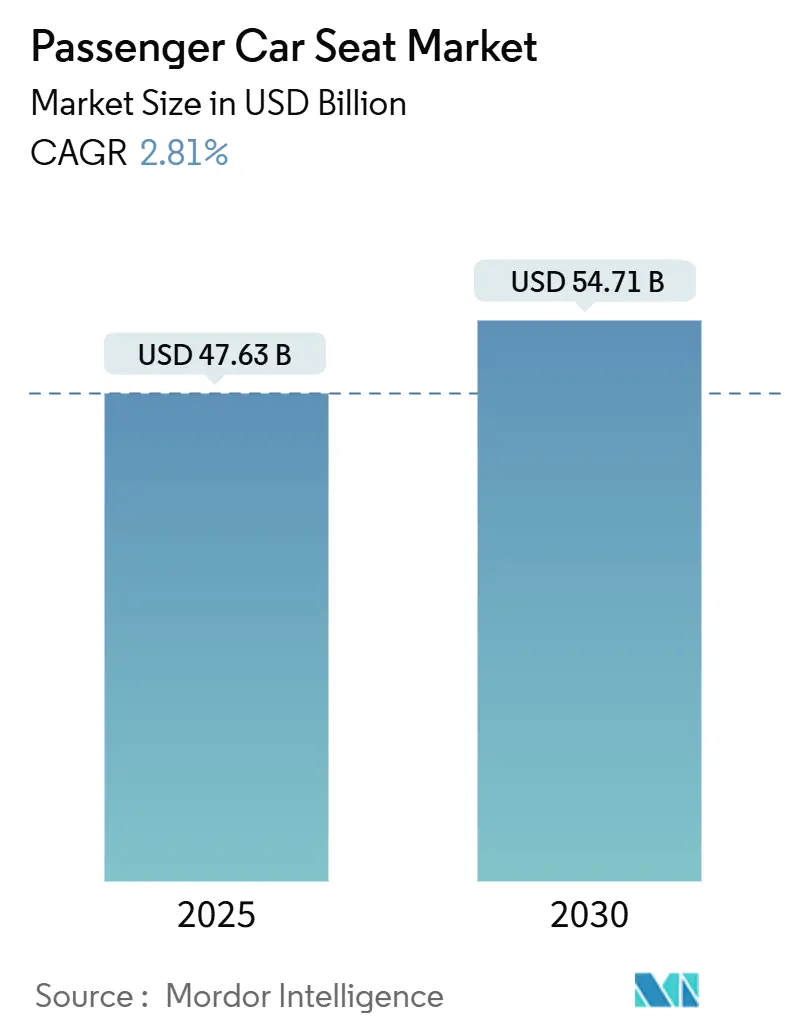

乗用車シート市場は、2025年に476.3億米ドル、2030年には547.1億米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)2.81%で着実に成長すると見込まれています。この成長は、シートシステムが単なる基本的な構造から、熱快適性、生体認証モニタリング、OTA(Over-the-Air)アップグレードを提供する技術プラットフォームへと進化していることを反映しています。

電動化は、軽量フレーム、統合された電子機器、ソフトウェア対応アーキテクチャを必要とするため、この変革を加速させています。これにより、新たな継続的収益源が生まれています。同時に、持続可能性に関する義務は急速な材料革新を推進し、厳格化する安全規制はセンサー統合の強化を促しています。市場の競争強度は中程度であり、上位5社が世界の収益の67%を占めています。これは大規模な投資を支えつつも、デザイン、素材、デジタルサービスを通じた差別化を奨励する水準です。

主要なレポートのポイント

* 技術別: 標準シートが2024年に65.18%の市場シェアを占め、電動シートは予測期間中にCAGR 4.54%で拡大すると予測されています。

* シートタイプ別: バケットシートが2024年に60.21%の市場シェアを獲得し、予測期間中にCAGR 4.79%で成長すると見込まれています。

* トリム素材別: ファブリックが2024年に49.14%の市場シェアを占め、合成皮革は予測期間中にCAGR 5.71%で最も速く成長すると予想されています。

* コンポーネント別: アームレストが2024年に22.76%の市場シェアを占め、空気圧マッサージシステムは予測期間中にCAGR 7.29%で最も高い成長を記録すると予測されています。

* 推進タイプ別: 内燃機関車が2024年に73.57%の市場シェアを供給しましたが、バッテリー電気自動車(BEV)シートは予測期間中にCAGR 19.18%という変革的な成長を遂げると見込まれています。

* 車両タイプ別: SUVが2024年に42.62%の市場シェアを占め、予測期間中にCAGR 6.02%で最も速く成長するカテゴリーであり続けると予測されています。

* 地域別: アジア太平洋地域が2024年に48.42%のシェアで乗用車シート市場を支配し、予測期間中にCAGR 3.37%で成長すると予測されています。

世界の乗用車シート市場のトレンドと洞察

市場を牽引する要因(Drivers)

1. 快適性と電動シートの採用: 消費者は車内を移動するリビング空間と見なすようになり、高速加熱、ランバーマッサージ、直感的な調整機能が購入決定に影響を与えています。スケールメリットとコスト削減により、電動機能は高級車からミッドレンジ車へと普及し、車両あたりの平均シートコンテンツを増加させ、サプライヤーのマージンを保護しています。

2. EV駆動のシートアーキテクチャ再設計: バッテリー電気自動車(BEV)プラットフォームは、トランスミッショントンネルを排除し、フラットなフロアを実現し、軽量化の必要性を高めています。軽量合金、モジュール式電力配分、回転機構は、新しいインテリアレイアウトと自律走行対応デザインに関連する収益機会を創出しています。

3. 健康モニタリングセンサーシート: シートに埋め込まれた電極が、ウェアラブルなしで心拍数や呼吸パターンを捕捉し、シートを健康監視装置に変えています。フリート管理者は、生体認証アラートが疲労関連の事故を減らすことで保険上のメリットを見出し、採用をさらに推進しています。

4. エアバッグとシートベルトの統合: 各国政府は規制を強化し、シートに高度な拘束装置と乗員状態センサーの搭載を義務付けています。サプライヤーはバックルセンサー、重量マット、サイドインパクトエアバッグをフレームに直接統合し、電子機器のコンテンツを増加させています。

5. 持続可能な/ヴィーガン張り地: ヴィーガン消費者の好みと循環型経済の目標に牽引され、水性ポリウレタンやリサイクルポリエステル裏地が炭素排出量とVOC(揮発性有機化合物)を削減し、OEMがESG(環境・社会・ガバナンス)の成果を公表できるようにしています。

6. OTA(Over-the-Air)機能オンデマンド: ソフトウェア定義アーキテクチャの成熟に伴い、電動モジュールはファームウェア対応で出荷され、将来の有料アップグレードを可能にし、ライフタイムバリューを高めています。

市場の制約(Restraints)

1. 先進システムの高コストと重量: 電動アジャスター、熱モジュール、マッサージブラダーは車両に15~25kgの重量を追加し、部品コストを大幅に増加させる可能性があります。これらのペナルティはEVの航続距離目標を圧迫し、OEMに快適性と効率性のトレードオフを強いています。

2. 原材料価格の変動: シートフレームは、価格が年間20~30%変動する可能性のある鋼鉄やアルミニウムに依存しています。このような変動は、固定価格のOEM契約におけるマージンを圧迫し、長期的な生産計画を複雑にします。

3. サイバーセキュリティとプライバシーのリスク: シートに統合される電子機器やセンサーが増えるにつれて、サイバーセキュリティの脆弱性や乗員のプライバシーに関する懸念が高まっています。

4. 交換サイクルの長期化: 乗用車の平均寿命が延びるにつれて、シートの交換サイクルも長期化し、アフターマーケットの需要に影響を与えています。

セグメント分析

* 技術別 – 標準シートはボリューム優位性を維持し、電動機能が加速

標準シートは2024年に65.18%の市場シェアを占め、手頃な価格と容易な修理性により市場を支えています。コスト重視の地域、公共フリートの購入、エントリーレベルのトリムにおいてその優位性は続いています。電動シートは、予測期間中にCAGR 4.54%で成長し、メモリープロファイル、ランバーマッサージ、急速加熱機能で車内体験を変革しています。ソフトウェア定義アーキテクチャの成熟に伴い、電動モジュールはファームウェア対応で出荷され、将来の有料アップグレードを可能にしています。

* シートタイプ別 – バケットシートが人間工学とウェルネスを推進

バケットシートは2024年に60.21%の市場シェアを占め、人間工学に基づいた形状、横方向のサポート、統合エアバッグとの互換性を反映しています。スポーツ車や高性能車がこれらの機能を重視していますが、主流のクロスオーバー車も乗り心地とブランドイメージを高めるために採用しています。バケットシートセグメントは、予測期間中にCAGR 4.79%で成長すると予想されています。一方、ベンチシートは、乗員容量と低コストが優先される商用バンや新興市場のコンパクトカーで依然として主流です。

* トリム素材別 – 合成皮革が持続可能性の資格で台頭

ファブリックは2024年に49.14%の市場シェアを維持しており、コスト競争力と通気性がその理由です。ナノコーティングされた織物の改良により、耐汚染性が向上し、コーティングされた表面との耐久性ギャップが縮まっています。合成皮革は、ヴィーガン消費者の好みと循環型経済の目標に牽引され、予測期間中にCAGR 5.71%で最も速く成長すると予想されています。本革は、動物福祉活動、高いなめしコスト、クロム排出に関する規制により、調達量が減少しており、超高級ニッチ市場に限定されています。

* コンポーネント別 – アームレストは規模を維持し、マッサージシステムが成長を牽引

アームレストは2024年に22.76%の市場シェアを占め、セグメント全体での普遍性によるものです。収納スペース、充電ポート、ハプティックコントロールパッドが多機能モジュールへと進化し、価格上昇を正当化しています。空気圧マッサージシステムは、予測期間中にCAGR 7.29%という目覚ましい成長を遂げると予想されており、ウェルネス機能が高級品から主流へと移行する中で、すべてのコンポーネントの中で最も速い成長を示しています。

* 推進タイプ別 – ICE車のボリュームは継続し、BEVの成長が設計規則を再定義

内燃機関車は2024年に73.57%の乗用車シート市場シェアを構成しており、確立された製造拠点と資金調達構造に市場を固定しています。これらは徐々に減少するものの、広大なサービスおよび交換エコシステムを維持します。バッテリー電気自動車(BEV)シートは、予測期間中にCAGR 19.18%で急増しており、バッテリー質量に対抗するために軽量フレーム、薄型クッション、リサイクル可能なトリムを要求しています。

* 車両タイプ別 – SUVがプレミアムコンテンツを通じてリーダーシップを確立

SUVは2024年に42.62%の乗用車シート市場シェアを生み出し、予測期間中にCAGR 6.02%を記録すると予想されています。これは、購入者が高い車高、インテリアの柔軟性、高級な雰囲気を好むためです。3列シート構成は車両あたりのシート数を増やし、このボディスタイルをボリューム成長の要にしています。セダンは成熟市場で先進的な快適技術の検証プラットフォームとして機能し、ハッチバックはコンパクトなフットプリントと実用的な後部アクセスにより、人口密度の高い地域で重要性を保っています。

地域分析

* アジア太平洋: 2024年に乗用車シート市場の48.42%を占め、予測期間中にCAGR 3.37%で成長すると見込まれています。中国のEV普及は軽量でソフトウェア対応のシートに対する現地需要を加速させ、東南アジア諸国政府は税制優遇措置やゼロ関税輸出回廊で外国投資を誘致しています。

* 北米: 高い平均取引価格を活用して、シートベースの生体認証モニタリングなどのプレミアム機能を主流化しています。しかし、地域的な金属の流れに対する潜在的な関税制度はコストの不確実性を生み出し、サプライヤーにコンテンツの現地化とスタンピングパートナーの多様化を促しています。

* 欧州: 持続可能性を重視し、ライフサイクルアセスメントとリサイクル素材の閾値を義務付けており、合成皮革の採用を促進しています。ドイツやスウェーデンに本社を置くプレミアムOEMは、コンセプトカーでテストされた回転式およびラウンジ構成を商業化し、自律走行対応インテリアに関する規制の明確化が進めば、より広範な採用への道を開いています。

* 中東、アフリカ、南米の新興市場: 現在は費用対効果の高い標準シートを求める現地組立工場が拡大していますが、可処分所得の増加に伴い、電動シートの潜在的な需要が高まると見込まれています。

競争環境

乗用車シート市場は中程度の集中度を示し、寡占的な構造を形成しており、協調的な技術投資を可能にしつつ、競争力のあるダイナミクスを維持しています。Adient、Lear、FORVIAなどの主要企業は、多地域にわたる拠点と主要OEM施設内に併設されたエンジニアリングセンターを活用し、プラットフォーム開発の初期段階から関与しています。彼らの長期供給契約は、スマートテキスタイルや軽量フレームにおける継続的なR&D投資を正当化するボリュームの可視性を提供しています。

戦略的イニシアチブは、ハードウェアとソフトウェアの融合をますます進めています。LearのINTUスイートは、生体認証センサー、機械学習による快適性アルゴリズム、暗号化されたクラウド接続をパッケージ化し、シートをより広範な車両体験内のノードとして位置付けています。FORVIAは中国の自動車メーカーと提携し、コックピットエレクトロニクスを統合し、シート、ディスプレイ、アンビエント照明を単一の品質システムの下で製造される一体型モジュールに融合させています。

主要プレイヤー

* Adient plc

* Lear Corporation

* Faurecia (FORVIA)

* Toyota Boshoku

* Magna International

最近の業界動向

* 2025年7月: Kiaは、家族層向けにスペースとプレミアムな快適性を優先した、2列目キャプテンシートを備えたClavis EVの6人乗り仕様を確認しました。

* 2025年4月: Zeekr GroupのプレミアムブランドであるLynk & Coは、新しい大型6人乗りファミリーSUV「Lynk & Co 900」の納車を開始しました。この車両は、広々としたインテリア、先進技術、性能により、発売以来40,000件以上の事前予約を獲得しています。

* 2025年2月: サウジアラビア初の電気自動車(EV)メーカーであるCeerは、自動車シート製造を専門とするイタリア企業Sabeltと5億4300万SAR(1億4500万米ドル)の提携を確立しました。

* 2025年2月: Lear Corporationは、General Motorsとのエンジニアリング能力を統合し、ComfortMaxシートを開発しました。このシートデザインは、トリムカバー内に熱快適技術を組み込み、乗員の快適性を高め、温度管理を改善し、製造効率を向上させています。

このレポートは、世界の乗用車シート市場に関する包括的な分析を提供しており、その市場規模、成長予測、主要な推進要因と抑制要因、詳細なセグメンテーション、競争環境、および将来の展望を網羅しています。調査は、市場の前提条件、定義、範囲、および厳格な調査方法に基づいて実施されています。

エグゼクティブサマリーと市場規模の予測

本レポートによると、世界の乗用車シート市場は2025年に476.3億米ドルの規模に達すると推定されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)2.81%で着実に成長し、市場は拡大を続けると予測されています。

市場の主要な推進要因

市場の成長を強力に後押しする要因として、以下の点が挙げられます。

* プレミアムな快適性と電動シートの普及: 消費者の快適性に対する要求が高まる中、メモリー機能やマッサージ機能などを備えた電動シートの採用が、高級車だけでなく幅広い車種で進んでいます。

* EV(電気自動車)によるシートアーキテクチャの再設計: EVプラットフォームの普及は、従来の車両設計の制約を緩和し、より柔軟で革新的なシート配置や機能統合を可能にしています。これにより、シートは単なる座席から、車内空間を最適化する重要な要素へと進化しています。

* 健康モニタリングセンサーシートの統合: シートに心拍数や呼吸数などの生体情報を監視するセンサーが組み込まれることで、乗員の健康状態をリアルタイムで把握し、疲労軽減や緊急時の対応に役立てる動きが加速しています。

* エアバッグとシートベルトの安全規制統合の強化: 世界各地で自動車の安全基準が厳格化されており、シート内蔵型エアバッグや高度なシートベルトシステムなど、乗員保護機能の統合が不可欠となっています。

* 持続可能・ヴィーガン素材の表皮需要: 環境意識の高まりと動物福祉への配慮から、リサイクル素材や植物由来の素材を用いた持続可能なシート表皮、いわゆるヴィーガンレザーへの需要が顕著に増加しています。

* OTA(Over-The-Air)による機能オンデマンドの収益化: ソフトウェア定義型車両の進化に伴い、シートの機能(例:ヒーター、ベンチレーション、マッサージ機能など)をOTAアップデートで追加・アップグレードし、サブスクリプションモデルなどで収益化する新たなビジネスモデルが注目されています。

市場の主な抑制要因

一方で、市場の成長にはいくつかの課題も存在します。

* 先進シートシステムの高コストと重量: 高機能化・複雑化するシートシステムは、製造コストの増加と車両全体の重量増加につながり、特にコストに敏感な市場での普及を妨げる可能性があります。

* 原材料価格の変動: シート製造に不可欠な金属、フォーム、繊維などの原材料価格の不安定さは、サプライチェーンに影響を与え、メーカーの収益性を圧迫するリスクがあります。

* コネクテッドシートにおけるサイバーセキュリティとプライバシーリスク: 健康モニタリングやOTA機能を持つコネクテッドシートは、個人データの収集・送信を伴うため、サイバー攻撃によるデータ漏洩やプライバシー侵害のリスクが高まります。

* 耐久性向上による交換サイクルの長期化: シートの品質と耐久性が向上した結果、車両のライフサイクルにおけるシートの交換頻度が減少し、アフターマーケットの需要に影響を与える可能性があります。

市場セグメンテーションと注目すべき成長分野

本レポートでは、市場を多角的に分析するために、以下の詳細なセグメンテーションが用いられています。

* 技術別: 標準シートと電動シート。

* シートタイプ別: バケットシートとベンチシート。

* トリム素材別: ファブリック、本革、合成皮革。特に合成皮革は、持続可能性への関心とヴィーガン消費者の需要に支えられ、5.71%のCAGRで最も速い成長率を示すと予測されています。

* コンポーネント別: アームレスト、シートフレームおよび構造、リクライナー、空圧システム、ヘッドレスト、シートトラック、シートベルト、高さ調整装置、サイド/カーテンエアバッグ、その他。これらのコンポーネントは、安全性、快適性、機能性の向上に寄与しています。

* 推進タイプ別: 内燃機関車(ICE)、バッテリー電気自動車(BEV)、ハイブリッド電気自動車(HEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)。この中で、BEV向けシートは、EV市場の急速な拡大を背景に、19.18%という市場平均を大幅に上回るCAGRで最も高い成長率を記録すると見込まれています。

* 車両タイプ別: ハッチバック、セダン、スポーツユーティリティビークル(SUV)、マルチパーパスビークル(MPV)。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランス、イタリア、スペインなど)、アジア太平洋(中国、インド、日本、韓国など)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、トルコなど)。特にアジア太平洋地域は、世界の乗用車シート市場の収益の48.42%を占め、2030年まで最も速い成長を続ける主要な地域として注目されています。

競争環境と主要企業

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Adient plc、Toyota Boshoku、Lear Corporation、Magna International、Faurecia (FORVIA)などを含む主要な市場参加企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含む詳細な企業プロファイルが提供されており、市場の競争構造を理解する上で重要な情報源となっています。

市場機会と将来展望

最後に、レポートは市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望について分析しています。これにより、市場参加者は新たな成長戦略を策定するための洞察を得ることができます。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 プレミアムな快適性と電動シートの採用

- 4.2.2 EV駆動によるシートアーキテクチャの再設計

- 4.2.3 健康状態監視センサーシート

- 4.2.4 エアバッグとシートベルトの安全規制統合

- 4.2.5 持続可能/ヴィーガン張り地の需要

- 4.2.6 OTA機能オンデマンドの収益化

- 4.3 市場の阻害要因

- 4.3.1 高度なシートシステムの高コストと重量

- 4.3.2 原材料価格の変動

- 4.3.3 コネクテッドシートによるサイバーセキュリティとプライバシーのリスク

- 4.3.4 耐久性向上による交換サイクルの長期化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 技術別

- 5.1.1 標準シート

- 5.1.2 電動シート

- 5.2 シートタイプ別

- 5.2.1 バケットシート

- 5.2.2 ベンチシート

- 5.3 トリム素材別

- 5.3.1 ファブリック

- 5.3.2 本革

- 5.3.3 合成皮革

- 5.4 コンポーネント別

- 5.4.1 アームレスト

- 5.4.2 シートフレームと構造

- 5.4.3 リクライナー

- 5.4.4 空圧システム

- 5.4.5 ヘッドレスト

- 5.4.6 シートトラック

- 5.4.7 シートベルト

- 5.4.8 高さ調整装置

- 5.4.9 サイド/カーテンエアバッグ

- 5.4.10 その他

- 5.5 推進タイプ別

- 5.5.1 内燃機関

- 5.5.2 バッテリー電気自動車 (BEV)

- 5.5.3 ハイブリッド電気自動車 (HEV)

- 5.5.4 プラグインハイブリッド電気自動車 (PHEV)

- 5.5.5 燃料電池電気自動車 (FCEV)

- 5.6 車両タイプ別

- 5.6.1 ハッチバック

- 5.6.2 セダン

- 5.6.3 スポーツ用多目的車 (SUV)

- 5.6.4 多目的車 (MPV)

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 その他の北米地域

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 その他の南米地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 スペイン

- 5.7.3.6 その他の欧州地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 インド

- 5.7.4.3 日本

- 5.7.4.4 韓国

- 5.7.4.5 その他のアジア太平洋地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 アラブ首長国連邦

- 5.7.5.2 サウジアラビア

- 5.7.5.3 トルコ

- 5.7.5.4 エジプト

- 5.7.5.5 南アフリカ

- 5.7.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Adient plc

- 6.4.2 トヨタ紡織

- 6.4.3 日本発条

- 6.4.4 Grammer AG

- 6.4.5 Brose Group

- 6.4.6 Martur Fompak

- 6.4.7 Lear Corporation

- 6.4.8 Magna International

- 6.4.9 Hyundai Transys

- 6.4.10 タチエス

- 6.4.11 Continental AG

- 6.4.12 Katzkin Leather

- 6.4.13 Fisher and Company

- 6.4.14 Faurecia (FORVIA)

- 6.4.15 テイ・エス テック

- 6.4.16 Johnson Controls

- 6.4.17 RECARO Automotive

- 6.4.18 アイシン精機

- 6.4.19 Ningbo Jifeng

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乗用車シートは、自動車の乗員が快適かつ安全に移動するための、極めて重要な構成部品です。単なる座席としての機能に留まらず、安全性、快適性、機能性、そしてインテリアデザインの一部として、多岐にわたる役割を担っています。車両の性能やブランドイメージを左右する要素の一つとして、その開発には高度な技術と知見が求められます。

まず、乗用車シートの定義についてご説明いたします。乗用車シートとは、自動車の乗員が着座し、車両の走行中に身体を支え、衝撃から保護し、快適な姿勢を維持するための装置全般を指します。運転席、助手席、後部座席など、その配置や機能によって多様な種類が存在し、それぞれに求められる要件が異なります。

次に、乗用車シートの種類についてです。大きく分けて、前席と後席に分類されます。前席には、運転操作を担う運転席と、同乗者が着座する助手席があります。運転席は、運転者の体格や好みに合わせて細かく調整できる機能が重視され、運転姿勢の保持、視認性の確保、疲労軽減が重要な要素となります。助手席も快適性が求められますが、運転席ほど複雑な調整機能を持たない場合もあります。形状としては、身体を包み込むようなバケットタイプや、よりゆったりとしたベンチタイプ(一部の車種や旧型車に見られる)などがあります。後席は、主に同乗者の快適性や居住性が重視されます。多人数乗車を想定したミニバンやSUVでは、分割可倒式シートが採用され、荷室の拡大や多様なシートアレンジを可能にしています。また、リクライニング機能やアームレスト、カップホルダーなどが装備されることも一般的です。さらに、スポーツカー向けのホールド性を高めたスポーツシートや、高級車向けのマッサージ機能やオットマンを備えたラグジュアリーシート、3列目シートのような収納性を重視した簡易的なシートなど、特定の用途に特化したシートも存在します。

乗用車シートの用途は多岐にわたります。最も基本的な用途は、乗員に安定した着座位置を提供することです。これにより、運転者は安全に車両を操作でき、乗員は移動中の揺れや振動から身体を保護されます。さらに、安全性においては、衝突時に乗員を保護する重要な役割を担っています。シートベルトのアンカーポイントとして機能し、エアバッグシステムと連携して乗員への衝撃を緩和します。シートフレームの強度や衝撃吸収構造、ヘッドレストの最適化は、むち打ち症などの傷害リスクを低減するために不可欠です。快適性の面では、長時間の運転や移動における疲労を軽減するため、人間工学に基づいた設計がなされています。クッション材の硬度や形状、通気性、シートヒーターやシートベンチレーション(クーラー)機能による温度調整などが、快適な車内環境を提供します。機能性としては、シートのスライド、リクライニング、高さ調整、ランバーサポート(腰部支持)などの調整機能があり、電動化されたシートではメモリー機能によって複数の設定を記憶することも可能です。また、シートバックポケットなどの収納機能も利便性を高めます。インテリアデザインの一部としては、シートの素材、色、ステッチなどが車室全体の雰囲気を決定づけ、車両の高級感やスポーティさを演出します。

関連技術は、乗用車シートの進化を支える重要な要素です。素材面では、表皮材としてファブリック、合成皮革、本革(ナッパレザーなど)が用いられ、それぞれに触感、通気性、耐久性、コストが異なります。クッション材には、ウレタンフォームが主に使用され、その密度や多層構造によって乗り心地や衝撃吸収性が調整されます。フレームには、軽量化と強度を両立させるため、高張力鋼板や一部アルミニウム合金が採用されています。機構面では、シートのスライド、リクライニング、高さ調整を可能にするメカニズムが進化しており、電動モーターによるスムーズな調整や、メモリー機能によるパーソナライズが進んでいます。安全性に関わる技術としては、衝突時のシートベルトプリテンショナーや、乗員検知センサーによるエアバッグ展開制御、ISOFIXチャイルドシート固定装置などが挙げられます。電子制御技術も不可欠であり、シートヒーターやシートベンチレーション、マッサージ機能、さらには自動運転支援システムと連携した振動による警告機能などが実用化されています。近年では、燃費向上やEVの航続距離延長のため、シートの軽量化技術も重要な開発テーマとなっています。

市場背景としては、自動車産業全体の動向と密接に連動しています。主要なシートメーカーには、トヨタ紡織、テイ・エス テック、フォレシア、アディエント、レカロなどが挙げられ、グローバルなサプライチェーンを構築しています。市場のトレンドとしては、消費者の快適性や安全性に対する要求の高まりから、シートの高級化・高機能化が進んでいます。特に、SUVやミニバンといった多人数乗車が可能な車種では、後席の快適性やシートアレンジの多様性が重視されています。また、環境規制の強化やEVシフトの加速に伴い、シートの軽量化やリサイクル可能な素材の採用が喫緊の課題となっています。デザイン面では、車両のインテリア全体との調和が求められ、ブランドイメージを象徴する要素としても重要視されています。消費者のニーズは多様化しており、長距離運転での疲労軽減、家族での利用における利便性、そしてパーソナライゼーションへの関心が高まっています。

将来展望においては、自動車産業の大きな変革期の中で、乗用車シートもその役割と機能が大きく変化していくと予想されます。電動化の進展により、EV特有の静粛性や振動特性に合わせたシート設計が求められるほか、バッテリー配置によるフロア高の変化への対応、シートヒーター/クーラーの省エネ化が課題となります。自動運転技術の進化は、シートの概念を根本から変える可能性を秘めています。運転の主体が人間からシステムへと移行することで、運転席が回転したり、リクライニングして対面配置になったりするなど、車室内空間の自由度が飛躍的に向上するでしょう。これにより、移動中にリラックスしたり、エンターテイメントを楽しんだり、仕事をしたりと、多様なモードに対応できるシートが求められます。さらに、生体情報モニタリング(心拍、呼吸、眠気検知など)機能がシートに統合され、乗員の健康状態を管理したり、異常を検知して警告を発したりするヘルスケア機能も期待されます。サステナビリティの観点からは、リサイクル素材やバイオ素材の積極的な採用、製造工程における環境負荷の低減、そして製品の長寿命化や修理容易性の向上が一層進むでしょう。パーソナライゼーションはさらに進化し、AIが乗員の体格や好みを学習し、自動で最適なシートポジションや設定を提供するようになるかもしれません。モジュール化されたシート構成により、ユーザーが自由にシートの機能やデザインを選択できる柔軟性も高まるでしょう。コネクテッドカーの普及により、シートが車両システム全体と連携し、OTA(Over-The-Air)アップデートによって機能が追加・改善される可能性も考えられます。乗用車シートは、単なる座席から、移動空間における快適性、安全性、そして新たな体験を提供する「スマートなモジュール」へと進化していくことでしょう。