ポリマーエマルジョン市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ポリマーエマルジョン市場レポートは、製品タイプ(アクリル、スチレンブタジエン(SB)ラテックスなど)、用途(塗料・コーティング、接着剤・カーペット裏打ち材など)、エンドユーザー産業(建築・建設、包装など)、固形分(高固形分、中固形分、低固形分)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ポリマーエマルション市場は、環境規制の強化と技術革新に牽引され、持続可能な成長を遂げています。本レポートは、2025年から2030年までの市場規模、成長トレンド、シェア、および産業分析を詳細に提供いたします。

1. 市場概要

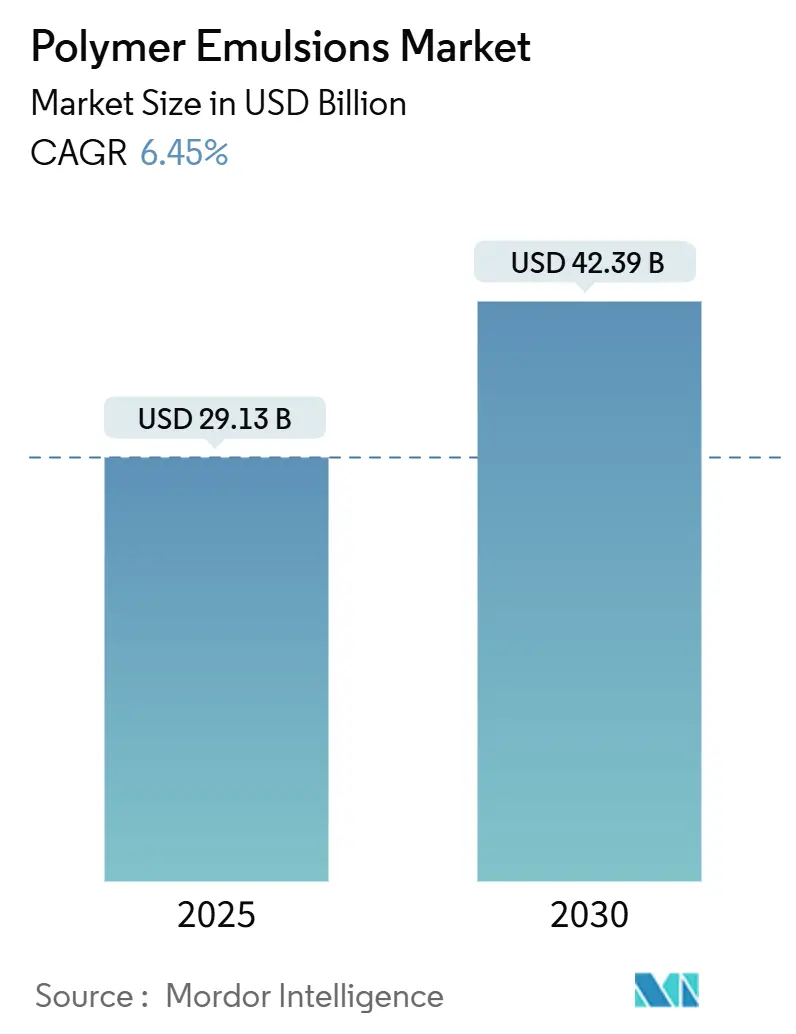

ポリマーエマルション市場は、2019年から2030年を調査期間とし、2025年には291.3億米ドルと推定されています。2030年には423.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.45%です。アジア太平洋地域が最も急速に成長し、最大の市場となっています。市場の集中度は中程度です。

この成長は、特に建築用塗料や工業用仕上げ材において、溶剤系技術から水性システムへの転換を加速させる世界的な大気質規制の強化によって推進されています。また、界面活性剤フリーの光開始乳化重合における最近の技術革新も、処理エネルギーの削減とコロイド安定性の向上に貢献し、採用を加速させています。欧州における溶剤系接着剤の規制、および北米とアジアにおける低VOC(揮発性有機化合物)規制は、包装、自動車、建設業界のバリューチェーンを持続可能な化学へと移行させています。サプライヤーは、バイオベースモノマー、再生可能な原材料の採用を増やし、持続可能な製品ポートフォリオを構築しています。これらの取り組みは、環境に配慮した製品への消費者の需要の高まりと、より厳格な環境規制への対応を反映しています。

このレポートは、ポリマーエマルジョン市場の詳細な分析を提供しています。

市場定義と範囲:

本調査におけるポリマーエマルジョン市場は、エマルジョン重合によって製造される水性分散液の総価値を指します。具体的には、アクリル、スチレンブタジエン(SB)ラテックス、酢酸ビニルポリマー(PVAホモポリマー、その他の酢酸ビニル)、ポリウレタン(PU)分散液などが含まれ、これらは塗料、接着剤、紙などの下流製剤向けに液状で販売されます。乾燥粉末、溶剤系樹脂、再分散性ラテックスは対象外です。

エグゼクティブサマリーと主要な調査結果:

ポリマーエマルジョン市場は、2025年には291.3億米ドル、2030年には423.9億米ドルに達すると予測されており、堅調な成長が見込まれています。製品タイプ別では、その汎用性と規制への適合性から、アクリルエマルジョンが2025年の売上高の45%を占め、最大の市場シェアを保持しています。地域別では、建設および自動車産業の需要に牽引され、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)7.3%で最も速い成長を遂げると予測されています。

主な成長要因としては、VOC(揮発性有機化合物)規制の強化、EUにおける溶剤系接着剤の禁止、中東GCC諸国におけるアクリルエマルジョン工場の生産能力拡張、北米および欧州における自動車OEMからの環境配慮型耐傷性仕上げ材への需要増加が挙げられます。これらの要因は、予測CAGRに5%以上の追加的な成長をもたらすとされています。原材料価格の変動に対しては、バイオベースモノマーの開発、調達先の多様化、垂直統合といった戦略を通じて、生産者がマージンの安定化を図っています。

市場の推進要因:

* アジアの建設ブームによる低VOC水性塗料への需要シフト。

* 北米および欧州の自動車OEMにおける環境配慮型耐傷性仕上げ材の需要。

* EUによる溶剤系接着剤の禁止が包装用エマルジョンの採用を促進。

* GCC諸国におけるアクリルエマルジョン工場の生産能力拡張。

* 繊維および製紙産業での使用増加。

市場の阻害要因:

* ブタジエンおよびアクリレートモノマー価格の変動。

* 重荷重用途における溶剤系塗料との性能差。

* 欧州におけるVAM(酢酸ビニルモノマー)の供給途絶。

市場規模と成長予測のセグメンテーション:

市場は、製品タイプ別(アクリル、SBラテックス、酢酸ビニルポリマー、PU分散液など)、用途別(塗料・コーティング、接着剤、紙など)、最終用途産業別(建築・建設、自動車・輸送、包装など)、固形分含有量別(高・中・低固形分)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの主要国を含む)に詳細に分析・予測されています。

競争環境:

レポートでは、市場集中度、M&A(合併・買収)やJV(合弁事業)などの戦略的動向、市場シェア分析、および3M、BASF、ダウ、ワッカーケミーAG、旭化成、DICなどの主要企業プロファイルが提供されています。

市場機会と将来展望:

未開拓市場や未充足ニーズの評価、バイオベースエマルジョンポリマー研究の新興市場が将来の機会として挙げられています。

調査方法論と信頼性:

本レポートは、一次調査(サプライヤー、製剤業者、塗料メーカーなどへのインタビュー)と机上調査(政府データ、業界団体年鑑、企業報告書など)を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測には、トップダウンおよびボトムアップのアプローチ、多変量回帰モデル、シナリオ分析が用いられています。データの検証と年次更新により、クライアントは常に信頼性の高い最新情報にアクセスできます。Mordor Intelligenceの規律ある調査範囲、年次更新、および二重検証は、そのベースラインの信頼性を保証しています。

以上が、ポリマーエマルジョン市場に関するレポートの主要なポイントの要約です。

1. はじめに

2. 調査の前提条件と市場の定義

- 2.1 調査範囲

- 2.2 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場推進要因

- 4.2.1 アジアの建設ブームに牽引される低VOC水性塗料への移行

- 4.2.2 北米および欧州における環境に優しい耐傷性仕上げに対するOEM自動車需要

- 4.2.3 EUの溶剤系接着剤禁止が包装用エマルションの採用を促進

- 4.2.4 GCC諸国におけるアクリルエマルションプラントの生産能力拡大

- 4.2.5 繊維・製紙産業での使用増加

- 4.3 市場抑制要因

- 4.3.1 ブタジエンおよびアクリレートモノマーの価格変動

- 4.3.2 重荷重用途における溶剤系塗料との性能差

- 4.3.3 欧州におけるVAM供給の混乱

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

- 4.6 需給分析

- 4.6.1 主要な現在および計画中のプロジェクト

- 4.6.2 貿易分析

- 4.6.3 現在の需給シナリオ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 アクリル

- 5.1.2 スチレン・ブタジエン(SB)ラテックス

- 5.1.3 酢酸ビニルポリマー

- 5.1.3.1 PVAホモポリマー

- 5.1.3.2 その他の酢酸ビニル

- 5.1.4 ポリウレタン(PU)分散体

- 5.1.5 その他

- 5.2 用途別

- 5.2.1 塗料・コーティング剤

- 5.2.2 接着剤・カーペット裏打ち材

- 5.2.3 紙・板紙

- 5.2.4 その他

- 5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 自動車・輸送

- 5.3.3 包装

- 5.3.4 木材・家具

- 5.3.5 繊維・アパレル

- 5.3.6 その他(化学品・一般製造業)

- 5.4 固形分含有量別

- 5.4.1 高固形分(55%以上)

- 5.4.2 中固形分(45-55%)

- 5.4.3 低固形分(45%未満)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他の欧州地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(合併・買収、合弁事業、資金調達)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Allnex GmbH

- 6.4.3 Akzo Nobel N.V.

- 6.4.4 Arkema

- 6.4.5 Asahi Kasei Corporation

- 6.4.6 BASF

- 6.4.7 Celanese Corporation

- 6.4.8 Clariant

- 6.4.9 Covestro AG

- 6.4.10 DIC CORPORATION

- 6.4.11 Dow

- 6.4.12 Eastman Chemical Company

- 6.4.13 Eni S.p.A.

- 6.4.14 Georgia-Pacific

- 6.4.15 JSR Corporation

- 6.4.16 Kamsons Polymer Limited

- 6.4.17 Lamberti S.p.A.

- 6.4.18 Mallard Creek Polymers

- 6.4.19 Polynt S.p.A.

- 6.4.20 Synthomer plc

- 6.4.21 The Lubrizol Corporation

- 6.4.22 Wacker Chemie AG

- 6.4.23 ZEON CORPORATION

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

ポリマーエマルジョンは、水中に微細なポリマー粒子が安定して分散している状態の液体を指します。一般的には、モノマーを水中で乳化させ、重合反応によってポリマー粒子を生成する「乳化重合」という手法で製造されます。この技術により、ポリマーを水性媒体で取り扱うことが可能となり、有機溶剤を使用する場合に比べて、揮発性有機化合物(VOC)の排出量を大幅に削減できるため、環境負荷の低減や作業環境の改善に大きく貢献しています。また、引火性が低く、取り扱いが安全である点も大きな特長です。ポリマーエマルジョンは、その多様な特性から、現代社会の様々な産業分野で不可欠な素材として広く利用されています。

ポリマーエマルジョンの種類は、主に重合されるモノマーの種類によって多岐にわたります。代表的なものとしては、アクリル酸エステルやメタクリル酸エステルを主成分とする「アクリル系エマルジョン」が挙げられます。これらは、優れた耐候性、透明性、接着性、柔軟性を持ち、塗料や接着剤、建材など幅広い用途で汎用的に使用されています。次に、「酢酸ビニル系エマルジョン」は、経済性に優れ、良好な接着性を持つため、木工用接着剤や紙加工用、繊維加工用などに多く用いられます。さらに、スチレンとブタジエンを共重合させた「スチレン・ブタジエン系エマルジョン(SBRエマルジョン)」は、ゴムのような柔軟性と高い接着強度、耐水性を有し、紙のコーティング剤やカーペットの裏打ち材、アスファルト改質材などに利用されます。高い強度と耐摩耗性、柔軟性を兼ね備える「ウレタン系エマルジョン」は、高性能塗料や接着剤、皮革加工などに用いられ、フッ素系モノマーを導入した「フッ素系エマルジョン」は、優れた耐候性、撥水撥油性、防汚性を発揮し、建築外装材や繊維加工などに特殊な機能性を付与します。この他にも、エチレン酢酸ビニル(EVA)系、塩化ビニル(PVC)系など、特定の用途や性能要件に応じて様々なモノマーが選択され、共重合や粒子構造の設計(例えば、コアシェル構造)によって、さらに多様な機能を持つエマルジョンが開発されています。また、自己架橋型エマルジョンや外部架橋型エマルジョンなど、塗膜や接着層の耐久性を向上させるための架橋技術も重要な分類軸となります。

ポリマーエマルジョンの用途は非常に広範です。最も代表的なものの一つが「塗料」分野であり、建築用内外装塗料、木工用塗料、工業用塗料など、水性塗料の主要なバインダーとして使用されています。環境規制の強化に伴い、溶剤系塗料から水性塗料への転換が進む中で、エマルジョン塗料の重要性はますます高まっています。次に「接着剤」分野では、木工用、紙加工用、建材用、繊維用など、様々な基材に対応する水性接着剤の主成分として利用されています。特に、速乾性や接着強度、耐水性などの性能が求められる用途で活躍しています。「建材」分野では、モルタルやコンクリートの混和剤として強度や耐久性を向上させたり、防水材、シーリング材、床材のバインダーとしても使用されます。「繊維・不織布」分野では、バインインダーとして繊維を結合させたり、撥水、難燃、風合い調整などの機能性加工剤として用いられます。「紙・板紙」分野では、コーティング剤として印刷適性や表面強度を向上させたり、サイズ剤として耐水性を付与したりします。その他にも、水性インクのバインダー、化粧品や医療品の成分、農業資材、皮革加工、研磨剤など、その応用範囲は多岐にわたり、私たちの日常生活のあらゆる場面でその恩恵を受けています。

ポリマーエマルジョンの製造と応用には、様々な関連技術が深く関わっています。その核心となるのが「乳化重合」技術です。これは、モノマー、乳化剤、重合開始剤、水などの配合バランスや反応温度、攪拌条件などを精密に制御することで、目的とする粒子径、粒子径分布、粒子構造を持つポリマーエマルジョンを効率的に製造する技術です。特に、粒子の内部構造を制御する「粒子設計」技術は重要で、例えば、異なるポリマーを段階的に重合させることで、中心部と外層部で異なる特性を持つ「コアシェル構造」の粒子を形成し、柔軟性と表面硬度を両立させるといったことが可能になります。また、エマルジョンの流動性や塗布性を制御する「レオロジー制御」技術も不可欠であり、増粘剤や分散剤を用いて粘度やチクソトロピー性を調整します。エマルジョンが乾燥して塗膜や接着層を形成する際の「造膜技術」も重要で、最小造膜温度(MFFT)の制御や、可塑剤、凝集剤の使用によって、低温での造膜性や均一な膜形成を可能にします。さらに、塗膜や接着層の耐久性、耐水性、耐溶剤性を向上させるためには、「架橋技術」が用いられます。これは、ポリマー分子間に化学結合を形成させることで、三次元網目構造を構築するもので、自己架橋型エマルジョンや外部架橋剤を併用するタイプがあります。これらの技術は、エマルジョンの安定性、分散性、接着性といった「界面化学」的な側面とも密接に関連しており、総合的な技術力が求められます。

ポリマーエマルジョン市場は、環境意識の高まりと技術革新を背景に、持続的な成長を続けています。主な成長要因としては、世界的な環境規制の強化、特に揮発性有機化合物(VOC)排出規制の厳格化が挙げられます。これにより、溶剤系製品から水性系製品への転換が加速しており、ポリマーエマルジョンはその代替素材として不可欠な存在となっています。また、作業環境の安全性向上や、消費者からの環境配慮型製品への需要増加も市場を牽引しています。さらに、高性能化への要求も高まっており、より優れた耐久性、耐水性、接着性、機能性(例えば、抗菌、防汚、遮熱など)を持つエマルジョンの開発が進んでいます。新興国における建設需要の拡大や工業化の進展も、塗料、接着剤、建材などの用途でエマルジョンの需要を押し上げています。一方で、市場にはいくつかの課題も存在します。例えば、低温での造膜性や、耐水性、耐溶剤性、耐薬品性など、一部の性能面で依然として溶剤系製品に劣る点を克服する必要があります。また、原料価格の変動や、激しいコスト競争も課題です。近年では、サステナビリティへの関心が高まり、バイオマス由来原料の使用や、リサイクル可能なエマルジョンの開発など、環境負荷のさらなる低減に向けた取り組みが求められています。

将来のポリマーエマルジョンは、さらなる環境対応と高機能化、そして新たな用途開拓が主要な方向性となるでしょう。環境対応の面では、石油由来原料の使用を減らし、植物由来のバイオマスモノマーを用いた「バイオマス由来ポリマーエマルジョン」や、使用後に自然環境中で分解される「生分解性ポリマーエマルジョン」の開発が加速すると考えられます。これにより、製品のライフサイクル全体での環境負荷低減が実現されます。高機能化の面では、ナノメートルサイズの粒子を精密に制御した「ナノ粒子エマルジョン」により、透明性や浸透性、表面平滑性といった特性が飛躍的に向上する可能性があります。また、単一のエマルジョンに複数の機能(例えば、抗菌性、防汚性、遮熱性、自己修復性など)を付与する「多機能性エマルジョン」の開発も進むでしょう。将来的には、外部刺激に応答して色や形状、物性を変化させる「スマートマテリアル」としての応用も期待されており、センシング機能や自己修復機能を持つエマルジョンが研究されています。製造プロセスにおいては、AIやIoTを活用したデジタル技術が導入され、開発期間の短縮や生産効率の最適化、品質管理の高度化が進むと予測されます。新たな用途としては、3Dプリンティングのバインダーや、エレクトロニクス分野における機能性材料、医療・ヘルスケア分野でのドラッグデリバリーシステムなど、これまでポリマーエマルジョンが活用されてこなかった分野への応用が期待されており、その可能性は無限大に広がっています。