ライティングマネジメントシステム市場:市場規模・シェア分析、成長動向・予測(2025年~2030年)

市場は、接続性(有線および無線)、エンドユーザー(産業用、商業用、住宅用)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

照明管理システム市場の成長レポート2030に関する概要を以下にまとめます。

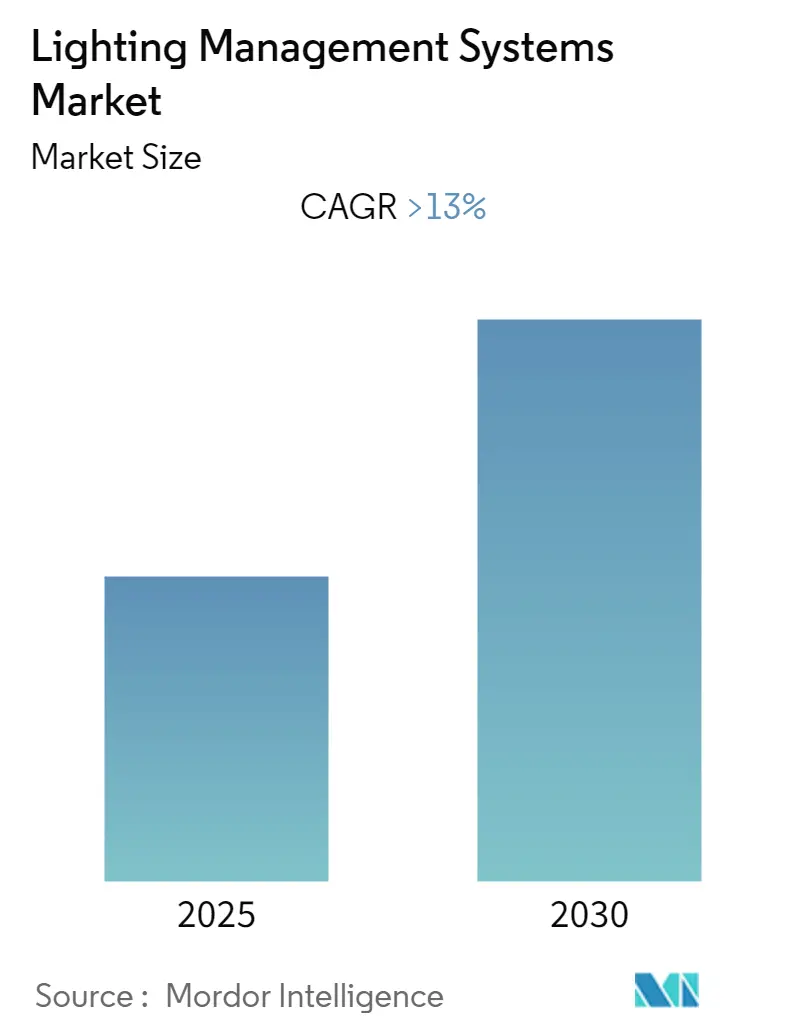

市場概要

照明管理システム市場は、予測期間(2025年から2030年)において13%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、接続性(有線および無線)、エンドユーザー(産業用、商業用、住宅用)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。

主要な市場動向と成長要因

1. 産業部門の市場牽引

エネルギー効率の向上と経済的実現可能性への注目の高まりにより、産業部門が市場成長を牽引すると見込まれています。照明管理システムは、従来のスイッチ操作型照明システムと比較して優れた効率性を提供します。技術の進歩により、これらのシステムはより効率的かつ低コストになり、経済的な魅力が増しています。特に発展途上国における建設業界の成長も、予測期間中の市場を推進する要因となるでしょう。

照明制御システムは、産業用から商業用まで、あらゆる種類の設置において、屋内および屋外アプリケーションで効率性とコスト削減効果を発揮することが証明されています。好意的な政府政策と照明管理システムの省エネルギー能力も、市場の主要な推進要因となるでしょう。産業の発展と人口増加に伴う世界的なエネルギー需要の増加は、効率的な電力管理システムへの需要を高めています。これらの要因が、予測期間中の市場成長を後押しすると考えられます。

2. 北米市場の優位性

北米は、コスト削減と環境問題への関心の高まりから、照明管理システムにとって最大の市場であり、最も急速に成長する市場でもあります。この地域では、効率性と自動化の向上により、産業施設、商業施設、オフィスビルにおける照明管理システムの需要が増加しています。

推定によると、米国の産業部門における照明の80〜90%は依然として従来のHID(高輝度放電)光源ですが、これはより効率的で環境に優しいLEDベースの照明管理システムへと継続的に移行しています。LEDは、メタルハライドランプやナトリウム蒸気ランプと比較して、2〜4倍の寿命を持つことが証明されています。したがって、エネルギー効率、環境問題、および経済的利益に対する懸念の高まりにより、北米の照明管理システム市場は予測期間中に成長すると予想されます。

市場規模と予測のハイライト

* 調査期間: 2020年 – 2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年 – 2030年

* 年平均成長率(CAGR): 13.00%

* 最も急速に成長する市場: 北米

* 最大の市場: 北米

競争環境

照明管理システム市場は、多数の大手企業と中小企業が市場シェアを分け合う、細分化された競争環境にあります。主要なプレーヤーには、Legrand SA、Osram Licht AG、Schneider Electric SE、LG Electronics Inc.、Siemens AG、Hubbell Incorporated、Honeywell International, Inc.などが挙げられます。

結論

照明管理システム市場は、エネルギー効率の追求、技術革新によるコスト削減、政府の支援政策、そして特に北米における環境意識の高まりを背景に、今後も堅調な成長を続ける見込みです。産業部門がこの成長を主導し、LED技術への移行が市場拡大の重要な推進力となるでしょう。

このレポートは、グローバルな照明管理システム市場に関する包括的な分析を提供しています。調査の範囲、市場の定義、および調査の前提条件から始まり、エグゼクティブサマリーと詳細な調査方法論が提示されています。

市場概要の章では、2025年までの市場規模と需要予測が米ドル建てで示されており、市場の成長軌道が明確にされています。また、市場に影響を与える最近のトレンドと動向が分析され、市場の推進要因(Drivers)と抑制要因(Restraints)を含む市場ダイナミクスが詳細に検討されています。これにより、市場の成長を促進する要因と、潜在的な課題が理解できます。さらに、サプライチェーン分析を通じて、製品やサービスの流通経路と効率性が評価され、ポーターのファイブフォース分析では、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および競争の激しさという5つの視点から、市場の競争構造と魅力度が深く分析されています。

市場は複数の重要なセグメントに分類されており、これにより市場の多様な側面が浮き彫りになっています。接続性では「有線」と「無線」の技術が、エンドユーザーでは「産業用」「商業用」「住宅用」の各分野が、そして地域別では「北米」「ヨーロッパ」「アジア太平洋」「南米」「中東・アフリカ」の主要地域が詳細に分析されています。これらのセグメンテーションにより、特定の市場ニーズや地域ごとの特性に基づいた戦略立案が可能となります。

競争環境の章では、市場における主要プレイヤーの動向が詳細に記述されています。合併・買収、合弁事業、コラボレーション、および提携といった戦略的活動が分析され、各企業が市場シェアを拡大し、競争優位性を確立するためにどのようなアプローチを取っているかが示されています。主要企業のプロファイルには、Legrand SA、Osram Licht AG、Schneider Electric SE、LG Electronics Inc.、Siemens AG、Harman International Industries Inc.、Hubbell Incorporated、Honeywell International, Inc.、SternbergLighting、Lighting Holding B.V.、Leviton Manufacturing Co. Inc.、Echelon Corporation、Koninklijke Philips N.V.などが含まれており、これらの企業の事業概要、製品ポートフォリオ、および市場戦略が提供されています。

本レポートで回答されている主要な質問によると、照明管理システム市場は、予測期間(2025年~2030年)において13%を超える年平均成長率(CAGR)を記録すると予測されており、堅調な成長が見込まれています。市場を牽引する主要なプレイヤーとしては、Legrand SA、Osram Licht AG、Schneider Electric SE、Honeywell International, Inc.、Siemens AGなどが挙げられます。地域別分析では、北米が2025年に最大の市場シェアを占めるとともに、予測期間中(2025年~2030年)に最も高いCAGRで成長する地域であると推定されており、この地域が市場拡大の主要な原動力となることが示唆されています。

レポートは、2020年から2024年までの過去の市場規模データを提供し、これに基づいて2025年から2030年までの市場規模予測を行っています。これにより、市場の過去の推移と将来の見通しが明確に把握できます。最後に、市場機会と将来のトレンドについても言及されており、市場の進化の方向性や新たなビジネスチャンスに関する貴重な洞察が提供されています。このレポートは2024年11月20日に最終更新されました。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 最近のトレンドと動向

- 4.4 市場のダイナミクス

- 4.4.1 推進要因

- 4.4.2 阻害要因

- 4.5 サプライチェーン分析

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替製品およびサービスの脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 接続性

- 5.1.1 有線

- 5.1.2 無線

- 5.2 エンドユーザー

- 5.2.1 産業用

- 5.2.2 商業用

- 5.2.3 住宅用

- 5.3 地域

- 5.3.1 北米

- 5.3.2 ヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.4 南米

- 5.3.5 中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用する戦略

- 6.3 企業プロファイル

- 6.3.1 ルグランSA

- 6.3.2 オスラム・リヒトAG

- 6.3.3 シュナイダーエレクトリックSE

- 6.3.4 LGエレクトロニクス株式会社

- 6.3.5 シーメンスAG

- 6.3.6 ハーマンインターナショナルインダストリーズ株式会社

- 6.3.7 ハベル・インコーポレイテッド

- 6.3.8 ハネウェル・インターナショナル・インク

- 6.3.9 スターンバーグライティング

- 6.3.10 ライティング・ホールディングB.V.

- 6.3.11 レビトン・マニュファクチャリング・カンパニー・インク

- 6.3.12 エシュロン・コーポレーション

- 6.3.13 ロイヤル フィリップス N.V.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ライティングマネジメントシステムとは、企業や組織におけるあらゆる種類の文章コンテンツの作成、編集、レビュー、承認、公開、そして維持管理といった一連のライフサイクル全体を統合的に管理するためのシステムを指します。単なる文書管理システムとは異なり、コンテンツの「執筆」という行為そのものに焦点を当て、そのプロセスを効率化し、品質と一貫性を向上させることを目的としています。具体的には、執筆ワークフローの自動化、バージョン管理、共同編集機能、コンテンツの再利用、用語管理、スタイルガイドの適用といった機能を提供し、コンテンツ作成に関わる複数のステークホルダー間の連携を円滑にします。これにより、コンテンツ制作のリードタイム短縮、コスト削減、品質向上、そしてコンプライアンス遵守に貢献します。

ライティングマネジメントシステムには、その機能範囲や用途に応じていくつかの種類が存在します。機能の広さから見ると、広範なコンテンツ管理機能を持つ「CMS(コンテンツマネジメントシステム)」や、コンポーネント単位での管理に特化した「CCMS(コンポーネントコンテンツマネジメントシステム)」の一部として、ライティング管理機能が組み込まれているケースが多く見られます。これらは、ウェブサイトや技術文書など、多様なコンテンツタイプに対応します。一方で、特定の執筆プロセスやコンテンツタイプに特化した専門的なライティングツールも存在します。提供形態としては、クラウドベースのSaaS(Software as a Service)型が主流であり、オンプレミス型もセキュリティ要件の厳しい企業で利用されています。機能面では、ワークフロー管理、コンテンツの再利用性、品質と一貫性の確保など、システムごとに重点を置く機能が異なります。

ライティングマネジメントシステムは、多岐にわたる分野でその価値を発揮します。最も典型的な用途の一つは、製品マニュアル、ユーザーガイド、APIドキュメントといった「テクニカルドキュメンテーション」の作成と管理です。これにより、情報の正確性、一貫性、そして効率的な更新が可能となります。次に、「マーケティングおよびセールスコンテンツ」の分野では、ブログ記事、ウェブサイトのコピー、パンフレット、メールキャンペーンなどの作成に利用され、ブランドボイスの統一とコンテンツ制作の迅速化に貢献します。また、契約書、社内規定、規制関連文書といった「法務・コンプライアンス文書」の作成においても、法的要件や社内ガイドラインへの準拠を確実にし、リスクを低減します。さらに、eラーニングの教材や研修モジュールなどの「教育コンテンツ」の作成にも活用され、構造化されたコンテンツの効率的な作成と更新を支援します。その他、社内広報、ナレッジベース記事など、大量かつ高品質な文章コンテンツを継続的に生成・管理する必要があるあらゆる組織において、その導入が進んでいます。

ライティングマネジメントシステムは、単独で機能するだけでなく、様々な関連技術やシステムと連携することでその真価を発揮します。前述の「CMS」や「CCMS」は、コンテンツの保存・配信基盤として密接に関わり、特にCCMSはコンテンツを再利用可能な最小単位で管理することで効率性を高めます。また、技術文書の標準化に用いられる「DITA(Darwin Information Typing Architecture)」のようなXMLベースのアーキテクチャは、構造化された執筆を可能にし、コンテンツの再利用や多言語展開を容易にします。執筆プロセスを自動化する「ワークフロー管理システム」や、変更履歴の追跡・同時編集を可能にする「バージョン管理システム」も不可欠です。用語の統一を図る「用語管理システム」や、文法・スタイルチェックを行う「スタイルガイド・文法チェッカー」も品質維持に重要です。近年では、「AI(人工知能)」や「NLP(自然言語処理)」技術の活用も進み、自動要約、文章生成支援、校正・校閲、多言語翻訳支援など、ライティングプロセスの効率化と品質向上に貢献しています。

ライティングマネジメントシステムの市場が拡大している背景には、いくつかの重要な要因があります。まず、デジタルトランスフォーメーションの進展とオムニチャネル戦略の普及により、企業が生成・管理すべきコンテンツの量が爆発的に増加しています。多様なチャネルで一貫性のある高品質なコンテンツを提供する必要性が高まっています。次に、ブランドイメージの維持、顧客体験の向上、そして規制遵守の観点から、コンテンツの品質と一貫性に対する要求が厳しくなっています。また、グローバル化の進展に伴い、多言語コンテンツの効率的な作成とローカライズが企業の競争力に直結するようになりました。リモートワークや分散型チームの普及も、地理的に離れたメンバー間での円滑な共同執筆とコンテンツ管理を可能にするシステムの需要を押し上げています。さらに、AI技術の進化は、コンテンツ作成の自動化や最適化の可能性を広げ、ライティングマネジメントシステムへのAI機能の統合を加速させています。これらの要因が複合的に作用し、コンテンツ制作の効率化、品質向上、コスト削減を実現するライティングマネジメントシステムの導入が、多くの企業にとって喫緊の課題となっています。

ライティングマネジメントシステムの将来は、技術革新、特にAIの進化と密接に結びついています。今後は、より高度なAIがシステムに統合され、コンテンツの自動生成、SEO最適化、読解性向上、パーソナライゼーション、品質保証といったプロセスがさらに自動化・高度化され、人間はより創造的なタスクに集中できるようになるでしょう。また、顧客一人ひとりに最適化された「ハイパーパーソナライゼーション」を実現する機能が強化され、多様なチャネルやデバイスへのシームレスなコンテンツ配信が標準となるでしょう。音声コンテンツや会話型AI向けのコンテンツ管理も重要な領域となります。共同作業機能はさらに直感的でリアルタイム性が高まり、地理的制約を感じさせない環境が実現されるでしょう。CRMやERPといった他のエンタープライズシステムとの連携も深まり、コンテンツが企業活動全体の中心的な要素となるでしょう。コンテンツのパフォーマンスやユーザーエンゲージメントを分析し、ROI(投資収益率)を可視化する「コンテンツインテリジェンス」の機能も進化し、データに基づいたコンテンツ戦略の策定を支援します。ローコード・ノーコードでの執筆環境も普及し、専門知識がないユーザーでも容易に高品質なコンテンツを作成できるようになることが期待されます。