サービスデリバリー自動化市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

サービスデリバリー自動化市場レポートは、業界をタイプ別(ITプロセス自動化、ビジネスプロセス自動化など)、コンポーネント別(ソフトウェアプラットフォーム、サービス)、導入形態別(オンプレミス、クラウド)、組織規模別(大企業、中小企業)、エンドユーザー産業別(BFSI、情報技術サービス、電気通信・メディアなど)、および地域別に区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

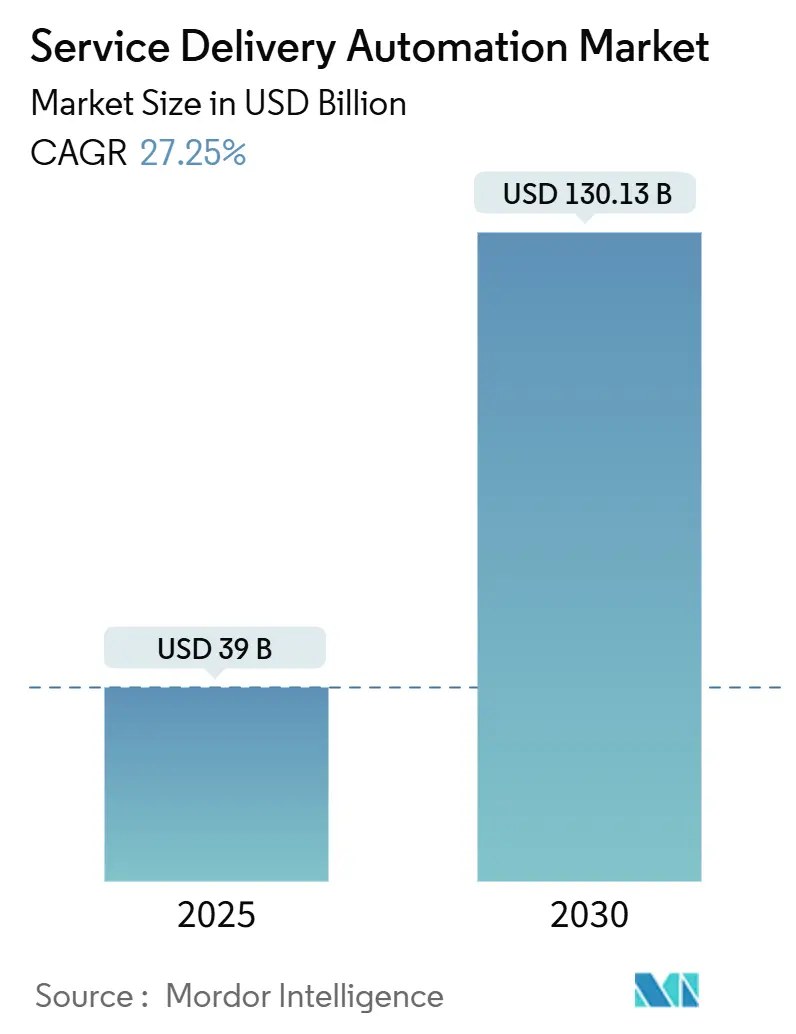

サービスデリバリー自動化市場は、2025年から2030年にかけて大幅な成長が見込まれています。Mordor Intelligenceの分析によると、この市場は2025年に390億米ドルの規模に達し、2030年には1,301億3,000万米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は27.25%に上ります。運用コストの削減、サイクルタイムの短縮、顧客対応およびバックオフィス業務における精度の向上を求める企業の需要が、この成長を牽引しています。特に、RPA(ロボティック・プロセス・オートメーション)、AI(人工知能)、ローコードツールを組み合わせたハイパーオートメーションは、単純なタスク実行から認知的な意思決定へとユースケースを拡大し、市場の採用を加速させています。

地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急成長する市場として注目されています。市場の集中度は高く、主要ベンダーが市場を牽引しています。

主要な市場動向と予測

2024年の市場シェアと2030年までの成長予測は以下の通りです。

* タイプ別: ITプロセス自動化が2024年に56%の市場シェアを占め、主導的な役割を果たしました。一方、認知/AIベースの自動化は、2030年までに40.20%のCAGRで最も速い成長が見込まれています。

* コンポーネント別: ソフトウェアプラットフォームが2024年に61.56%の収益シェアを占めましたが、サービスは2030年までに15.00%のCAGRで最も速い成長が予測されています。

* 展開モード別: クラウドソリューションが2024年に61.20%の市場規模を占め、2025年から2030年にかけて14.00%のCAGRで成長すると見込まれています。

* 組織規模別: 大企業が2024年に67.00%の市場シェアを占めましたが、中小企業(SME)は、2030年までに32.10%のCAGRで最も速い成長が予測されています。

* エンドユーザー産業別: BFSI(銀行、金融サービス、保険)が2024年に22.50%の市場シェアを占め、主導しました。しかし、ヘルスケアおよび製薬業界は、2030年までに34%のCAGRで最も速い成長が見込まれています。

* 地域別: 北米が2024年に32.7%の市場シェアを占め、主導しました。一方、アジア太平洋地域は、2030年までに27.4%のCAGRで最も速い成長が予測されています。

市場の成長要因

市場の成長を促進する主な要因は以下の通りです。

* コスト削減の必要性: 企業は労働集約的なワークフローを自動化することで、プロセスあたり平均30〜40%のコスト削減を実現しています。RPAを導入した銀行は、初年度に3〜10倍のROIを達成し、従業員の満足度向上にも寄与しています。

* 運用効率とSLA(サービスレベルアグリーメント)への要求: 厳格なSLA目標により、組織はプロセスサイクルタイムを短縮し、手戻りを減らすことを余儀なくされています。自動化は、報告エラーの削減や顧客対応の迅速化に貢献しています。

* デジタルファーストおよびクラウドファーストへの変革: 企業の96%がパブリッククラウド環境を利用しており、クラウドネイティブな自動化は柔軟なスケーラビリティを提供し、グローバルなボット展開を可能にしています。

* RPAプラットフォームの成熟とTCO(総所有コスト)の削減: ドラッグ&ドロップのデザインスタジオ、組み込みのプロセスディスカバリー、既製のコネクタ、ローコードツール、従量課金制により、実装期間が短縮され、中小企業への導入が促進されています。

* ハイパーオートメーションの収束と生成AIコパイロットの活用: iPaaS、RPA、LCAPの統合や、市民開発者を支援する生成AIコパイロットの登場も、市場の拡大に貢献しています。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 熟練した自動化アーキテクトの不足: 認知自動化プロジェクトに必要な多分野の才能が不足しており、高価値の導入が遅延する原因となっています。

* 高額な初期統合および変更管理コスト: レガシーシステムとの統合やプロセス再設計にかかる費用が、投資回収期間を延長する可能性があります。

* マルチテナントワークフローのセキュリティおよびコンプライアンスギャップ: 高度に規制された業界では、セキュリティとコンプライアンスに関する懸念が依然として存在します。

* 自動化のエネルギーフットプリントに関するESGの監視: 自動化システムのエネルギー消費に対する監視が強まっています。

セグメント別詳細分析

* タイプ別: ITプロセス自動化は引き続き重要ですが、大規模言語モデルや画像分析の進歩により、認知/AIベースの自動化が急速に成長しています。市場は、タスク自動化、意思決定支援、継続的学習を組み合わせた統合ソリューションへと移行しています。

* コンポーネント別: ソフトウェアプラットフォームは自動化の基盤ですが、自動化の規模が拡大するにつれて、ロードマップ設計、変更管理、ボット監視などのサービス需要が急速に高まっています。特に規制の厳しい業界では、マネージドサービスの市場規模が拡大し、「Automation-as-a-service」モデルが中小企業に魅力的です。

* 展開モード別: クラウド展開が市場を支配し、サーバーレスランタイムやコンテナオーケストレーションにより、オンデマンドでのボット容量の調整が可能になっています。ハイブリッドモデルも増加しており、クラウドとオンプレミスシステムの統合が進んでいます。

* 組織規模別: 大企業が市場の大部分を占めていますが、従量課金制プラットフォームやノーコードスタジオの普及により、中小企業が急速に市場に参入し、自動化の民主化が進んでいます。

* エンドユーザー産業別: BFSIは引き続き主要な市場ですが、ヘルスケアおよび製薬業界が最も速い成長を示しています。会話型AIによる患者対応や、収益サイクルボットによる請求処理の自動化、規制機関によるデジタル記録の奨励などが、この成長を後押ししています。

地域別分析

* 北米: 高い人件費、成熟したクラウドインフラ、主要ベンダーの本社が存在するため、最大の市場ハブです。金融機関やヘ医療機関における自動化ソリューションの導入が特に進んでいます。また、この地域はRPA技術の革新と投資の中心地であり、多くのスタートアップ企業が新しいソリューションを開発しています。

* 欧州: GDPRなどの厳格なデータプライバシー規制があるため、オンプレミスまたはハイブリッドクラウド展開が好まれる傾向にあります。製造業や公共部門での自動化導入が進んでおり、特にドイツやイギリスが市場を牽引しています。

* アジア太平洋地域: 中国、インド、日本が主要な成長市場であり、デジタル変革への政府投資、急速な経済成長、そして労働力不足がRPA導入を促進しています。特に製造業、通信業、BFSIセクターでの需要が高まっています。

* 中南米および中東・アフリカ: これらの地域では、デジタルインフラの整備が進むにつれてRPA市場が成長しています。コスト削減と業務効率化が主な推進要因であり、石油・ガス、通信、金融サービス分野での導入が目立ちます。

市場の課題と機会

RPA市場は急速に拡大していますが、いくつかの課題も存在します。初期投資の高さ、適切なスキルを持つ人材の不足、そして既存システムとの統合の複雑さが導入の障壁となることがあります。しかし、これらの課題は、より使いやすいノーコード/ローコードプラットフォームの登場、マネージドサービスプロバイダーの増加、そしてAIとの統合によるRPAの高度化によって克服されつつあります。特に、AIと機械学習の組み込みは、RPAがより複雑な非構造化データを処理し、意思決定を支援する能力を高め、新たな成長機会を生み出しています。

このレポートは、サービスデリバリーオートメーション(SDA)市場に関する詳細な分析を提供しています。

1. サービスデリバリーオートメーション(SDA)の概要

SDAは、ITまたはビジネスプロセスにおける人間による一連の作業を自動化する新しい技術の包括的な概念と定義されています。レガシー技術と自動化技術を組み合わせることで、様々なビジネスケースを簡素化し、業務の中断を最小限に抑える能力を持っています。小売、ホスピタリティ、ヘルスケア、物流などの多様な産業で導入が進んでいます。

2. 市場規模と予測

サービスデリバリーオートメーション市場は、2025年に390億米ドル規模に達し、2030年には1301.3億米ドルに成長すると予測されています。特に、コグニティブ/AIベースの自動化は、2025年から2030年にかけて年平均成長率(CAGR)40.20%で最も急速に成長するタイプセグメントです。また、中小企業(SME)セグメントも、サブスクリプション型でノーコードのクラウドプラットフォームや業界特化型テンプレートの普及により、専門エンジニアなしでの自動化導入が進み、32.10%のCAGRで急速な成長を遂げています。地域別では、サービスセンターの拡大、デジタルファースト政策、地域特有のベンダー提供により、アジア太平洋地域が最も高い成長潜在力を持つとされています。

3. 市場の推進要因

市場の成長を促進する主な要因としては、コスト削減の必要性、運用効率とSLA(サービス品質保証)への要求、デジタルファーストおよびクラウドファーストへの変革、RPAプラットフォームの成熟とTCO(総所有コスト)の削減、iPaaS、RPA、LCAP(ローコードアプリケーションプラットフォーム)の融合によるハイパーオートメーションの進展、そして生成AIコパイロットによる市民開発者の支援などが挙げられます。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。具体的には、熟練した自動化アーキテクトの不足、高額な初期統合および変更管理コスト、マルチテナントワークフローにおけるセキュリティとコンプライアンスの課題、自動化のエネルギーフットプリントに対するESG(環境・社会・ガバナンス)の監視などが挙げられます。

5. 市場のセグメンテーション

市場は多角的に分析されており、タイプ別(ITプロセス自動化、ビジネスプロセス自動化、ロボティックプロセス自動化、コグニティブ/AIベース自動化)、コンポーネント別(ソフトウェアプラットフォーム、サービス)、展開モード別(オンプレミス、クラウド、ハイブリッド)、組織規模別(大企業、中小企業)、エンドユーザー産業別(銀行・金融サービス・保険(BFSI)、ITサービス、通信・メディア、ヘルスケア・製薬、小売・消費財、製造・物流、ホスピタリティ・運輸など)、および地域別(北米、南米、欧州、中東・アフリカ、アジア太平洋)に詳細にセグメント化されています。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。UiPath SRL、Automation Anywhere Inc.、IBM Corporation、Blue Prism Ltd、NICE Ltd、Microsoft Corporation、SAP SE、ServiceNow Inc.など、多数の主要ベンダーがプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳細に分析されています。

7. その他の分析項目と将来展望

本レポートでは、調査方法論、市場の全体像、規制フレームワークの評価、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析、主要ステークホルダーへの影響評価、主要なユースケースと事例研究、マクロ経済要因への影響、投資分析なども含まれています。また、市場の機会と将来の展望として、未開拓分野や満たされていないニーズの評価も行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 コスト削減の必要性

- 4.2.2 運用効率とSLAへの需要

- 4.2.3 デジタルファーストとクラウドファーストへの変革

- 4.2.4 RPAプラットフォームの成熟とTCOの削減

- 4.2.5 ハイパーオートメーションの収束 (iPaaS + RPA + LCAP)

- 4.2.6 市民開発者を可能にする生成AIコパイロット

- 4.3 市場の阻害要因

- 4.3.1 熟練した自動化アーキテクトの不足

- 4.3.2 高額な初期統合および変更管理コスト

- 4.3.3 マルチテナントワークフローのセキュリティとコンプライアンスのギャップ

- 4.3.4 自動化のエネルギーフットプリントに対するESGの精査

- 4.4 重要な規制枠組みの評価

- 4.5 バリューチェーン分析

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

- 4.8 主要な利害関係者の影響評価

- 4.9 主要なユースケースとケーススタディ

- 4.10 市場のマクロ経済要因への影響

- 4.11 投資分析

5. 市場セグメンテーション

- 5.1 種類別

- 5.1.1 ITプロセス自動化

- 5.1.2 ビジネスプロセス自動化

- 5.1.3 ロボティックプロセス自動化

- 5.1.4 認知/AIベースの自動化

- 5.2 コンポーネント別

- 5.2.1 ソフトウェアプラットフォーム

- 5.2.2 サービス(コンサルティング、統合、サポート)

- 5.3 展開モード別

- 5.3.1 オンプレミス

- 5.3.2 クラウド

- 5.3.3 ハイブリッド

- 5.4 組織規模別

- 5.4.1 大企業

- 5.4.2 中小企業

- 5.5 エンドユーザー産業別

- 5.5.1 銀行、金融サービス、保険(BFSI)

- 5.5.2 情報技術サービス

- 5.5.3 電気通信およびメディア

- 5.5.4 ヘルスケアおよび医薬品

- 5.5.5 小売および消費財

- 5.5.6 製造およびロジスティクス

- 5.5.7 ホスピタリティおよび運輸

- 5.5.8 その他の産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 北欧諸国

- 5.6.3.7 その他のヨーロッパ

- 5.6.4 中東およびアフリカ

- 5.6.4.1 中東

- 5.6.4.1.1 サウジアラビア

- 5.6.4.1.2 アラブ首長国連邦

- 5.6.4.1.3 トルコ

- 5.6.4.1.4 その他の中東

- 5.6.4.2 アフリカ

- 5.6.4.2.1 南アフリカ

- 5.6.4.2.2 エジプト

- 5.6.4.2.3 ナイジェリア

- 5.6.4.2.4 その他のアフリカ

- 5.6.5 アジア太平洋

- 5.6.5.1 中国

- 5.6.5.2 インド

- 5.6.5.3 日本

- 5.6.5.4 韓国

- 5.6.5.5 ASEAN

- 5.6.5.6 オーストラリア

- 5.6.5.7 ニュージーランド

- 5.6.5.8 その他のアジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 UiPath SRL

- 6.4.2 Automation Anywhere Inc.

- 6.4.3 IBM Corporation

- 6.4.4 Blue Prism Ltd

- 6.4.5 NICE Ltd

- 6.4.6 IPsoft Inc.

- 6.4.7 Xerox Holdings Corporation

- 6.4.8 Celaton Limited

- 6.4.9 Arago GmbH

- 6.4.10 Accenture plc

- 6.4.11 AutomationEdge Technologies

- 6.4.12 Pegasystems Inc.

- 6.4.13 Microsoft Corporation

- 6.4.14 SAP SE

- 6.4.15 ServiceNow Inc.

- 6.4.16 WorkFusion Inc.

- 6.4.17 Kofax Inc.

- 6.4.18 Cognizant Technology Solutions

- 6.4.19 Infosys Ltd

- 6.4.20 Tech Mahindra Ltd

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

サービスデリバリー自動化とは、ITサービスやビジネスプロセスの提供(デリバリー)において、人手を介さずにソフトウェアやシステムを用いて一連の作業を自動化する取り組みを指します。これは、単なる個別のタスク自動化に留まらず、インフラの構築からアプリケーションのデプロイ、テスト、監視、インシデント対応、さらには顧客サポートやバックオフィス業務といったビジネスプロセス全体に至るまで、エンドツーエンドのプロセスを効率的かつ迅速に実行することを目指す概念です。主な目的は、運用コストの削減、サービス提供の迅速化、品質の一貫性向上、そしてヒューマンエラーの最小化にあります。これにより、企業は市場の変化に素早く対応し、競争力を高めることが可能となります。

サービスデリバリー自動化には、その対象やアプローチによっていくつかの種類が存在します。まず、「インフラ自動化」は、Infrastructure as Code (IaC) の原則に基づき、サーバー、ネットワーク、ストレージなどのITインフラのプロビジョニングや設定をコードで管理し、自動的に展開・変更するものです。次に、「アプリケーションデリバリー自動化」は、ソフトウェア開発ライフサイクルにおける継続的インテグレーション(CI)と継続的デリバリー(CD)のパイプラインを構築し、コードのビルド、テスト、デプロイメントを自動化します。また、「IT運用自動化(ITOA)」は、システムの監視、アラート対応、インシデント管理、パッチ適用といった定型的なIT運用業務を自動化し、近年ではRPA(Robotic Process Automation)を活用して、より広範なデスクトップ作業やWeb操作の自動化も進んでいます。さらに、「ビジネスプロセス自動化(BPA)」は、顧客対応、請求処理、データ入力、レポート作成、承認ワークフローなど、IT部門以外のビジネスプロセスを自動化することで、組織全体の生産性向上を図ります。これらの自動化を統合し、複数のツールやシステムを連携させて複雑なサービス提供プロセス全体を調整する「サービスオーケストレーション」も重要な要素です。

サービスデリバリー自動化の用途は非常に多岐にわたります。ITインフラの分野では、新しいサーバー環境の迅速なプロビジョニングや、既存インフラの設定変更・パッチ適用を自動化することで、手動作業によるミスを減らし、一貫性を保つことができます。ソフトウェア開発においては、開発者がコードをコミットするたびに自動的にテストが実行され、問題がなければ本番環境にデプロイされるCI/CDパイプラインを構築することで、開発サイクルを大幅に短縮し、市場投入までの時間を短縮します。IT運用においては、システムログの自動分析による異常検知、障害発生時の自動復旧処理、セキュリティパッチの自動適用などにより、運用負荷を軽減し、システムの安定稼働を支援します。顧客サポートの領域では、チャットボットによるFAQ自動応答や、問い合わせ内容に応じたチケットの自動発行・ルーティングにより、顧客満足度向上とサポート業務の効率化を実現します。また、バックオフィス業務では、RPAを活用したデータ入力、請求書処理、レポート作成などを自動化し、従業員がより付加価値の高い業務に集中できる環境を整備します。

サービスデリバリー自動化を支える関連技術は多岐にわたります。まず、その基盤となるのが「クラウドコンピューティング」です。IaaS、PaaS、SaaSといったクラウドサービスは、APIを通じてプログラムによる操作が容易であり、自動化の対象として非常に適しています。また、「DevOps」は、開発と運用の連携を強化し、自動化を文化として推進する重要なプラクティスです。「Infrastructure as Code (IaC)」は、Terraform、Ansible、Chef、Puppetなどのツールを用いてインフラをコードで定義・管理し、自動的なプロビジョニングを可能にします。「CI/CDツール」としては、Jenkins、GitLab CI/CD、CircleCI、GitHub Actionsなどが開発パイプラインの自動化に不可欠です。「RPA(Robotic Process Automation)」は、定型的なデスクトップ作業やWeb操作を自動化し、特に既存システムとの連携が難しい場合に有効です。近年では、「AI/機械学習」の活用も進んでおり、異常検知、予測分析、自然言語処理による顧客対応、そしてIT運用にAIを適用するAIOps(AI for IT Operations)といった形で自動化の高度化に貢献しています。さらに、「コンテナ技術とオーケストレーション」(Docker、Kubernetesなど)は、アプリケーションのポータビリティを高め、デプロイメントの自動化を容易にします。異なるシステム間の連携を容易にする「APIエコノミー」も、自動化の範囲を拡大する上で重要な役割を果たしています。

サービスデリバリー自動化が注目される市場背景には、いくつかの要因があります。最も大きな要因は、企業が競争力を維持・向上させるために不可欠な「DX(デジタルトランスフォーメーション)の加速」です。市場の変化に迅速に対応し、新しいサービスを素早く提供するためには、従来の属人的な運用では限界があります。また、クラウド、マイクロサービス、ハイブリッド環境の普及により「ITシステムの複雑化」が進み、手動での運用管理が困難になっていることも背景にあります。さらに、「人手不足とコスト削減圧力」も重要なドライバーです。労働人口の減少や運用コストの増大に直面する企業にとって、自動化は効率化とコスト最適化の有効な手段となります。ビジネスのスピード要求が高まる中で、サービス提供のリードタイム短縮は喫緊の課題であり、自動化はその解決策として期待されています。加えて、ヒューマンエラーの削減と一貫したサービス提供による「品質と信頼性の向上」、そしてサイバー攻撃の増加に伴う「セキュリティリスクの増大」に対する迅速な対応も、自動化を推進する大きな動機となっています。

将来展望として、サービスデリバリー自動化はさらなる進化を遂げると考えられます。特に、「AIOpsの進化」は顕著であり、AIがシステムの状態を予測し、障害発生前に自己修復したり、最適なリソース配分を自動で行ったりするレベルにまで発展するでしょう。また、RPA、BPM(ビジネスプロセス管理)、AI、機械学習などを組み合わせ、より広範で複雑なプロセスをエンドツーエンドで自動化する「ハイパーオートメーション」が主流となる見込みです。専門知識がなくても自動化プロセスを構築できる「ローコード/ノーコードプラットフォームの普及」も進み、ビジネス部門自身が迅速に自動化を導入できるようになるでしょう。セキュリティ分野では、脅威の検知から対応、復旧までの一連のプロセスを自動化する「セキュリティ自動化の強化」が不可欠となります。さらに、エッジコンピューティングとの連携により、エッジデバイスでのデータ処理とサービス提供の自動化も進むでしょう。最終的には、全てを自動化するのではなく、人間がより創造的・戦略的な業務に集中できるよう、自動化が強力なサポート役を果たす「人間とAIの協調」が実現される未来が期待されます。持続可能な社会の実現に向け、環境負荷の低減やエネルギー効率化といった側面での自動化も重要なテーマとなるでしょう。