ピーナッツ市場規模・シェア分析 ― 成長動向と将来予測 (2026-2031年)

ピーナッツ市場レポートは、地域別(北米、ヨーロッパ、アジア太平洋、南米、その他)に分類されています。本レポートには、生産分析(数量)、消費分析(金額および数量)、輸出分析(金額および数量)、輸入分析(金額および数量)、および価格動向分析が含まれます。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ピーナッツ市場レポート:業界分析、規模、予測

本レポートは、ピーナッツ市場の業界分析、規模、および予測に関する詳細な情報を提供しています。地域(北米、ヨーロッパ、アジア太平洋、南米など)別にセグメント化されており、生産量分析、消費額・量分析、輸出額・量分析、輸入額・量分析、および価格動向分析を含んでいます。市場予測は、金額(米ドル)と数量(メトリックトン)で提供されます。

市場概要

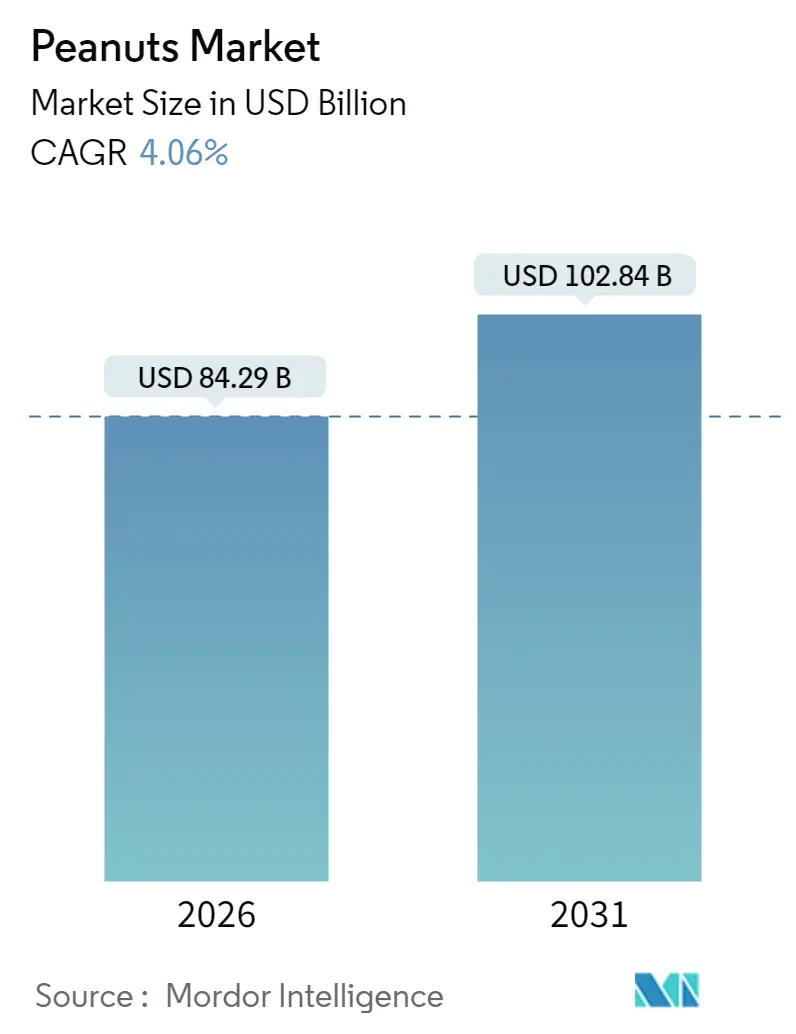

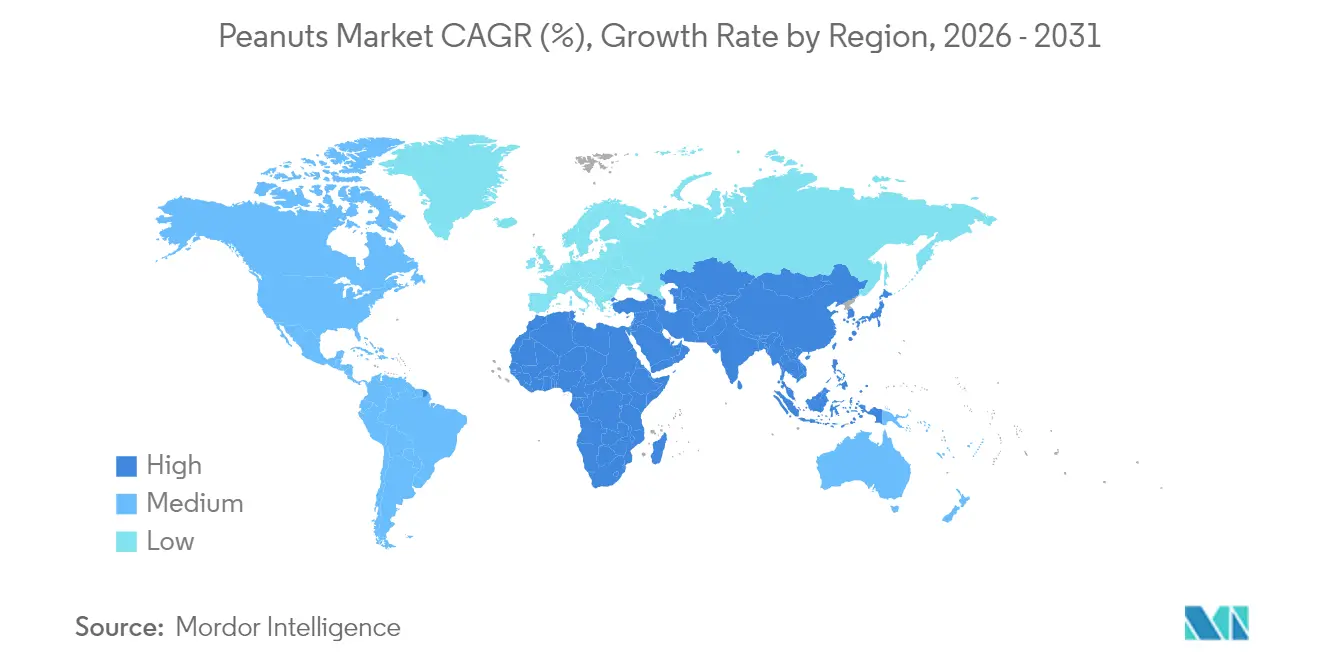

調査期間は2021年から2031年、基準年は2025年です。市場規模は2026年に842.9億米ドル、2031年には1,028.4億米ドルに達すると予測されており、予測期間(2026-2031年)における年平均成長率(CAGR)は4.06%です。最も急速に成長する市場はアフリカ、最大の市場はアジア太平洋地域とされています。

ピーナッツ市場は、2025年に810億米ドルと評価され、2026年の842.9億米ドルから2031年には1,028.4億米ドルに成長し、予測期間中に4.06%のCAGRで拡大すると推定されています。この安定した拡大は、強靭なサプライチェーン、加工における革新、そして植物性タンパク質への着実な移行を反映しており、ピーナッツ市場の継続的な成長を後押ししています。大規模な加工技術のアップグレード、ブロックチェーンを活用したトレーサビリティ、および殻のリサイクルプロジェクトは、最終用途の多様化を促進し、気候変動によるコスト圧力に対して生産者が利益を維持するのに役立っています。

地域別に見ると、アジア太平洋地域は最も強い需要を維持し、南アフリカは地域で最も急速な成長を示しており、米国の持続的な収量改善が世界の輸出能力を支えています。競争の激しさは中程度であり、特定のサプライヤーがすべての地域を支配しているわけではないため、多国籍企業と中堅加工業者の双方が、持続可能性の証明、フレーバーの革新、特殊な成分を通じて差別化を図ることが可能です。

主要なレポートのポイントとして、2025年にはアジア太平洋地域がピーナッツ市場シェアの52.18%を占め、アフリカは2031年までに6.35%のCAGRを記録すると予測されています。

世界のピーナッツ市場のトレンドと洞察

市場の推進要因

* 植物性タンパク質の需要増加(CAGRへの影響:+1.2%):ピーナッツ粉は35~55%のタンパク質と15%の食物繊維を含み、グルテンフリー食品や強化飲料に適したクリーンラベルの成分として利用されています。研究によると、飼料配合に年間70万メトリックトンが吸収され、生産者の売上を4億3,700万米ドル増加させる可能性があります。フレキシタリアン食が欧米経済で拡大するにつれて、製造業者はピーナッツタンパク質をシリアル、食事代替シェイク、スポーツ栄養製品ラインに組み込んでおり、ピーナッツ市場の着実な需要基盤を強化しています。

* ピーナッツベースのスナック形式の成長(CAGRへの影響:+0.8%):スナックナッツの小売売上高は2024年に52億米ドルに達し、フレーバーの革新や持続可能な調達に対する消費者の高い意欲を示しています。フレーバーピーナッツ、栄養豊富なトレイルミックス、シングルサーブパックがコンビニエンスストアに並び、インフレ圧力にもかかわらず、ピーナッツ市場は外出先での消費を取り込む態勢を整えています。KP SnacksによるWhole Earthの買収は、停滞していたナッツバターカテゴリーを活性化する動きを強調しています。

* ピーナッツ加工能力の拡大(CAGRへの影響:+0.6%):機械化された殻むき、光学選別、および社会化されたサービスプログラムにより、製品の一貫性と生産率が向上しています。米国では、4,200万米ドルのサンティー殻むき施設の拡張が国内処理能力と輸出準備を強化しています。治療食の分野では、MANA Nutritionが3,600万米ドルの能力増強を行い、年間300万人の栄養失調の子供たちにリーチすることを目指しています。

* クリーンラベルへの移行によるピーナッツ粉の採用増加(CAGRへの影響:+0.5%):世界の栄養政策により、現在95カ国で栄養表示が義務付けられており、製造業者は認識しやすい成分リストへと移行しています。ピーナッツ粉は、合成添加物なしで焼き菓子やシェイクのタンパク質含有量を高め、クリーンラベルの基準を満たしつつ、独特のロースト風味を与えます。透明性の高い調達イニシアチブはブロックチェーン追跡と結びつき、健康志向の買い物客の間でピーナッツ市場に優位性をもたらしています。

* ブロックチェーンを活用した原産地追跡による輸出プレミアムの向上(CAGRへの影響:+0.3%):アルゼンチン、米国、インドなどの輸出志向の地域で、ブロックチェーンによる原産地追跡が輸出プレミアムを高めています。

* ピーナッツ殻のバイオプラスチックへのアップサイクル(CAGRへの影響:+0.2%):廃棄物管理に焦点を当てる工業地域で、ピーナッツ殻をバイオプラスチックにアップサイクルする取り組みが進んでいます。

市場の阻害要因

* 気候変動による収量変動(CAGRへの影響:-1.5%):高排出シナリオの下では、2100年までにピーナッツの収量が20%減少すると予測されており、米国の南東部の干ばつ地帯ではすでに年間5,000万米ドルの損失が発生しています。ゲノム支援育種により干ばつ耐性品種が開発されていますが、商業化には時間がかかります。セネガルでの試験では、特定の微気候下でCO₂施肥が収量を19%増加させる可能性が示されています。

* 食品安全リコール(アフラトキシン)(CAGRへの影響:-0.8%):アフラトキシンに関する警告は、EUのマイコトキシン国境通知の半分以上を占め、その29%が中国からの出荷に関連しています。2025年にはオーストラリアでのColesによる全国的なリコールや、台湾でのFortune Foodsに対する1,800米ドルから600万米ドルの罰金が商業的リスクを浮き彫りにしました。AIベースのハイパースペクトルイメージングによる検査は時間を短縮しますが、中小規模の加工業者にとっては依然として設備投資が高額です。

* EUの森林破壊ゼロ輸入規制の強化(CAGRへの影響:-0.4%):ヨーロッパ市場をターゲットとする輸出志向の地域では、EUの森林破壊ゼロ輸入規制の強化が影響を与えています。

* 新興市場におけるアレルギー表示義務の出現(CAGRへの影響:-0.3%):食品安全規制が拡大している新興市場では、アレルギー表示義務が新たな制約となっています。

地域分析

* アジア太平洋地域:2025年にはピーナッツ市場シェアの52.18%を占め、年間生産量は1,900万メトリックトンに達します。中国が世界の生産量の36%を占め、インドが710万メトリックトンで第2位です。都市化が進む東南アジアではスナックナッツの需要が拡大しており、中国国内の消費増加は輸出余剰を減少させ、時に世界的な価格を押し上げています。

* アフリカおよび中東:アフリカは、耐病性品種と新たな灌漑計画に支えられ、2031年までに6.35%のCAGRで最も急速な地域成長を遂げています。トルコとサウジアラビアでは輸入需要が増加していますが、為替変動や政治的緊張が輸送スケジュールを混乱させる可能性があります。森林破壊ゼロ規制の導入は、認証されたサプライヤーに利益をもたらすでしょう。

* ヨーロッパ:ドイツとフランスではピーナッツバターや菓子類の使用が好まれる一方、英国では数量が横ばいであるにもかかわらず、プレミアムスナックの選択肢が維持されています。

* 北米:米国は作付量の25%をメキシコ、カナダ、ヨーロッパ、中国、日本に安定して輸出しています。ジョージア州が国内生産の53%を占めていますが、これは地域の気象リスクを高める要因でもあります。カナダとメキシコは供給を補完しつつ、ローストピーナッツや菓子カテゴリーを拡大しています。

* 南米:アルゼンチンが生ナッツ輸出で優位に立ち、ブラジルが83万2,300メトリックトンという記録的な収穫量(40.6%増)を予測するなど、複数の国で最も急速な拡大を見せています。コルドバのクラスターモデルは、生産者と加工業者、港湾物流を統合し、競争力のある着地コストを強化しています。チリは主要な地域購入国であり、ブラジルはスナックや菓子セグメントに対応するため国内加工を強化しています。

最近の業界動向

* 2024年7月:ADMとSmuckerは、米国のピーナッツ農場全体で、土壌炭素蓄積と肥料最適化に焦点を当てた再生農業イニシアチブを開始しました。

* 2024年6月:ハーシー社は、Reeseブランドからジャンボピーナッツバターカップを発売しました。このカップは、象徴的なReeseのピーナッツバターとたっぷりのチョコレートを含んでいます。

このレポートは、世界のピーナッツ市場に関する包括的な分析を提供しています。ピーナッツは、その楕円形の形状が特徴で、豆類および油糧種子として商業的に広く流通しています。食品・飲料産業においては、ピーナッツオイル、ピーナッツ粉、各種スナック、ピーナッツバターなど、多岐にわたる製品に加工され、幅広く利用されています。本レポートでは、市場の全体像を把握するため、生産量(数量)、消費量(金額および数量)、輸入量(金額および数量)、輸出量(金額および数量)、および価格動向の詳細な分析が含まれています。また、市場は地理的に北米、南米、ヨーロッパ、アジア太平洋、中東、アフリカの主要地域に区分され、さらに米国、中国、インド、日本、ドイツ、ブラジル、南アフリカなどの主要国別に詳細な分析が提供されています。各セグメントの市場規模と将来予測は、数量(メトリックトン)および金額(米ドル)の両方で提示されており、市場の動向を深く理解するための基盤となっています。

世界のピーナッツ市場は、堅調な成長を続けており、2026年には842.9億米ドルの市場規模に達しました。この市場は、2031年までには1,028.4億米ドルにまで拡大すると予測されています。地域別に見ると、アジア太平洋地域が世界のピーナッツ需要の52.18%という圧倒的なシェアを占めており、特に中国とインドがその巨大な消費市場と生産能力によって、この地域の成長を強力に牽引しています。また、アフリカ大陸では、南アフリカのピーナッツ部門が注目すべき成長を示しており、新しい品種の導入や加工技術の継続的なアップグレードにより、2031年までに年平均成長率(CAGR)6.35%を記録すると予測されています。これは、地域ごとの特性と成長機会を浮き彫りにしています。

ピーナッツ市場の成長を促進する主要な要因は多岐にわたります。まず、健康志向の高まりとともに、植物性タンパク質に対する世界的な需要が増加しており、ピーナッツはその優れた栄養価から注目されています。次に、ピーナッツバターやローストピーナッツ、ピーナッツスナックなど、ピーナッツをベースとした多様なスナック形式の成長が市場を活性化させています。さらに、世界各地でのピーナッツ加工能力の拡大は、製品供給の安定化と多様化に貢献しています。消費者の「クリーンラベル」志向への移行は、添加物の少ないピーナッツ粉の採用を促進しており、食品メーカーにとって魅力的な選択肢となっています。また、ブロックチェーン技術を活用した原産地追跡システムの導入は、製品の透明性を高め、高品質なピーナッツの輸出プレミアムを向上させています。加えて、ピーナッツ殻をバイオプラスチックなどの高付加価値製品にアップサイクルする取り組みは、持続可能な経済への貢献と新たな収益源の創出という点で、市場にポジティブな影響を与えています。

一方で、ピーナッツ市場はいくつかの重要な課題とリスクに直面しています。最も顕著なのは、気候変動に起因する異常気象が、ピーナッツの収穫量に大きな変動をもたらし、供給の不安定化を招いている点です。また、アフラトキシン汚染による食品安全リコールは、消費者の信頼を損ない、市場に大きな影響を与える可能性があります。欧州連合(EU)における森林破壊フリー輸入規制の強化は、特定の生産国からの輸入に新たな障壁を設ける可能性があり、サプライチェーンの再編を促す要因となっています。さらに、特に新興市場において、ピーナッツアレルギーに関する表示義務が新たに導入される動きがあり、これは製品のラベリングやマーケティング戦略に影響を与える可能性があります。これらの要因は、ピーナッツの安定供給と市場の持続的な成長に対する主要な脅威として、継続的な監視と対策が求められています。

本レポートは、市場の全体像を深く掘り下げるため、市場の概要、推進要因、抑制要因、規制環境、技術的展望、バリューチェーン分析、PESTEL分析といった多角的な視点から詳細な分析を提供しています。競争環境のセクションでは、Olam Group、Cargill, Incorporated、ADM、Wilmar International Limited、The Kraft Heinz Company、Hormel Foods Corporationといった世界の主要な市場関係者(ステークホルダー)がリストアップされており、彼らの戦略や市場における位置付けについても言及されています。これにより、市場の機会と将来の展望を包括的に理解するための貴重な情報が提供され、関係者が戦略的な意思決定を行う上での強力な指針となることを目指しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 植物性タンパク質の需要増加

- 4.2.2 ピーナッツベースのスナック形式の成長

- 4.2.3 ピーナッツ加工能力の拡大

- 4.2.4 クリーンラベルへの移行がピーナッツ粉の採用を促進

- 4.2.5 ブロックチェーンによる原産地追跡が輸出プレミアムを向上

- 4.2.6 ピーナッツ殻のバイオプラスチックへのアップサイクル

- 4.3 市場の阻害要因

- 4.3.1 気候変動による収穫量の変動

- 4.3.2 食品安全リコール(アフラトキシン)

- 4.3.3 EUの森林破壊ゼロ輸入規制の強化

- 4.3.4 新興市場におけるアレルギー表示義務の出現

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 バリュー/サプライチェーン分析

- 4.7 PESTEL分析

5. 市場規模と成長予測

- 5.1 地域別(生産分析(数量)、消費分析(数量および金額)、輸入分析(数量および金額)、輸出分析(数量および金額)、および価格動向分析)

- 5.1.1 北米

- 5.1.1.1 米国

- 5.1.1.2 カナダ

- 5.1.1.3 メキシコ

- 5.1.2 南米

- 5.1.2.1 ブラジル

- 5.1.2.2 アルゼンチン

- 5.1.2.3 チリ

- 5.1.3 ヨーロッパ

- 5.1.3.1 ドイツ

- 5.1.3.2 フランス

- 5.1.3.3 イタリア

- 5.1.3.4 イギリス

- 5.1.4 アジア太平洋

- 5.1.4.1 中国

- 5.1.4.2 インド

- 5.1.4.3 日本

- 5.1.4.4 オーストラリア

- 5.1.5 中東

- 5.1.5.1 トルコ

- 5.1.5.2 サウジアラビア

- 5.1.6 アフリカ

- 5.1.6.1 南アフリカ

- 5.1.6.2 ケニア

- 5.1.6.3 エジプト

6. 競争環境

- 6.1 ステークホルダーのリスト

- 6.1.1 オラム・グループ

- 6.1.2 カーギル・インコーポレイテッド

- 6.1.3 ADM

- 6.1.4 ウィルマー・インターナショナル・リミテッド

- 6.1.5 バードソング・ピーナッツ

- 6.1.6 シュリー・パドム・アグリ・ブローカーズ

- 6.1.7 青島長寿食品有限公司

- 6.1.8 山東金峰グループ

- 6.1.9 クラフト・ハインツ・カンパニー

- 6.1.10 ホーメル・フーズ・コーポレーション

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

ピーナッツは、マメ科ラッカセイ属に属する一年生植物、ラッカセイ(落花生)の種子を指します。植物学的にはナッツではなく豆類に分類されますが、その食感や栄養成分から一般的にはナッツとして扱われることが多いです。原産地は南米アンデス山脈の東側地域とされており、紀元前から栽培されていました。特徴的なのは、受粉後に子房柄が地中に潜り込み、そこで果実(莢)と種子(ピーナッツ)を成熟させる点です。このため「落花生」という和名がつけられました。栄養価が高く、タンパク質、脂質、ビタミンE、ナイアシン、ミネラルなどを豊富に含んでいます。特に不飽和脂肪酸が多く、健康食品としても注目されています。

ピーナッツには世界中で様々な品種が存在しますが、主に栽培されているのは数種類に大別されます。代表的なものとして、ランナー種、バージニア種、スパニッシュ種、バレンシア種が挙げられます。ランナー種は粒が均一で中くらいの大きさをしており、主にピーナッツバターの原料として広く利用されています。バージニア種は粒が大きく、主に殻付きピーナッツやローストピーナッツなどのスナック用として人気があります。スパニッシュ種は小粒で油分が多く、香りが強いのが特徴で、キャンディやナッツミックス、ピーナッツオイルなどに使われることが多いです。バレンシア種は通常3つ以上の粒が莢に入っており、甘みが強く、主に茹でピーナッツやグルメピーナッツとして消費されます。これらの品種はそれぞれ異なる風味や食感を持ち、用途に応じて使い分けられています。

ピーナッツは非常に多様な用途で利用されています。最も一般的なのは、そのままローストして塩味をつけたスナック菓子としての消費です。また、ピーナッツバターは世界中で愛される食品であり、サンドイッチや料理の材料として広く使われています。製菓材料としても重要で、チョコレート菓子、クッキー、ケーキなどに加えられ、風味と食感を豊かにします。ピーナッツオイルは、その高い発煙点と独特の風味から、揚げ物や炒め物などの食用油として重宝されています。その他にも、ピーナッツを砕いて作ったピーナッツミールは、家畜の飼料や肥料として利用されます。殻は燃料や園芸用のマルチング材、建材の原料など、様々な工業用途にも活用されており、ピーナッツ全体が無駄なく利用される持続可能な作物と言えます。

ピーナッツの生産と加工には、多岐にわたる技術が関わっています。栽培技術では、土壌の選定、適切な施肥、病害虫管理、そして特に重要なのが収穫時期の見極めと効率的な収穫方法です。地中で実が成熟するため、収穫機による掘り起こしと乾燥技術が品質を左右します。加工技術としては、まず収穫されたピーナッツの洗浄、選別、乾燥が行われます。その後、用途に応じて焙煎(ロースト)、粉砕(ピーナッツバター製造)、圧搾(ピーナッツオイル抽出)などの工程が施されます。特に焙煎は、ピーナッツ特有の香ばしさを引き出す重要な技術です。また、アフラトキシンというカビ毒の発生を抑制するための貯蔵・管理技術や、アレルギーを持つ消費者への配慮から、アレルゲン除去技術や表示技術も進化しています。品種改良も盛んで、収量向上、病害虫抵抗性、特定の栄養成分の強化を目指した研究開発が進められています。

世界のピーナッツ市場は、アジアを中心に堅調な成長を続けています。主要な生産国は中国、インド、アメリカ、ナイジェリアなどで、これらの国々が世界の生産量の大部分を占めています。消費動向としては、健康志向の高まりから、ピーナッツに含まれる不飽和脂肪酸や抗酸化物質が注目され、健康的なスナックや食品としての需要が増加しています。また、植物性タンパク質の供給源としても評価されており、ベジタリアンやヴィーガン食の普及も市場を後押ししています。一方で、ピーナッツアレルギーの問題は依然として重要な課題であり、代替食品の開発やアレルギー対応製品の需要も高まっています。国際的な貿易においては、品質基準、特にアフラトキシン規制が厳しく、生産国と消費国の間で品質管理体制の強化が求められています。価格は天候不順や病害虫の発生、国際的な需給バランスによって変動しやすい傾向にあります。

ピーナッツの今後の展望は、持続可能性、健康機能性の追求、そして新たな用途開発に焦点を当てています。気候変動への適応として、干ばつ耐性や病害虫抵抗性を持つ品種の開発がさらに進められるでしょう。また、環境負荷の低い栽培方法や、水資源の効率的な利用技術の研究も重要性を増しています。健康面では、ピーナッツに含まれるポリフェノールや食物繊維などの機能性成分に関する研究が進み、生活習慣病予防や腸内環境改善への寄与がさらに解明される可能性があります。これにより、特定保健用食品や機能性表示食品としてのピーナッツ製品の開発が期待されます。アレルギー対策としては、低アレルゲン品種の開発や、アレルギー反応を抑制する加工技術の研究が継続されるでしょう。さらに、食品以外の分野、例えばバイオ燃料や生分解性プラスチックの原料としての可能性も探られており、ピーナッツの多角的な利用価値が今後さらに拡大していくことが予想されます。