点滴バッグ市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

輸液バッグレポートは、材料(PVC、非PVC)、容量(0~250 mL、250~500 mL、500~1,000 mL、1,000 mL超)、ポートタイプ(シングルポート、デュアルポート)、輸液の種類(晶質液、膠質液、血液および血液製剤)、エンドユーザー(病院、クリニック、在宅医療、外来手術センター、その他)、および地域(北米、欧州、アジア太平洋など)別に分類されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IVバッグ市場の概要

本レポートは、IVバッグ市場の規模、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。素材、容量、ポートタイプ、輸液タイプ、エンドユーザー、および地域別に市場をセグメント化し、米ドル建ての市場予測を提供しています。

市場規模と予測

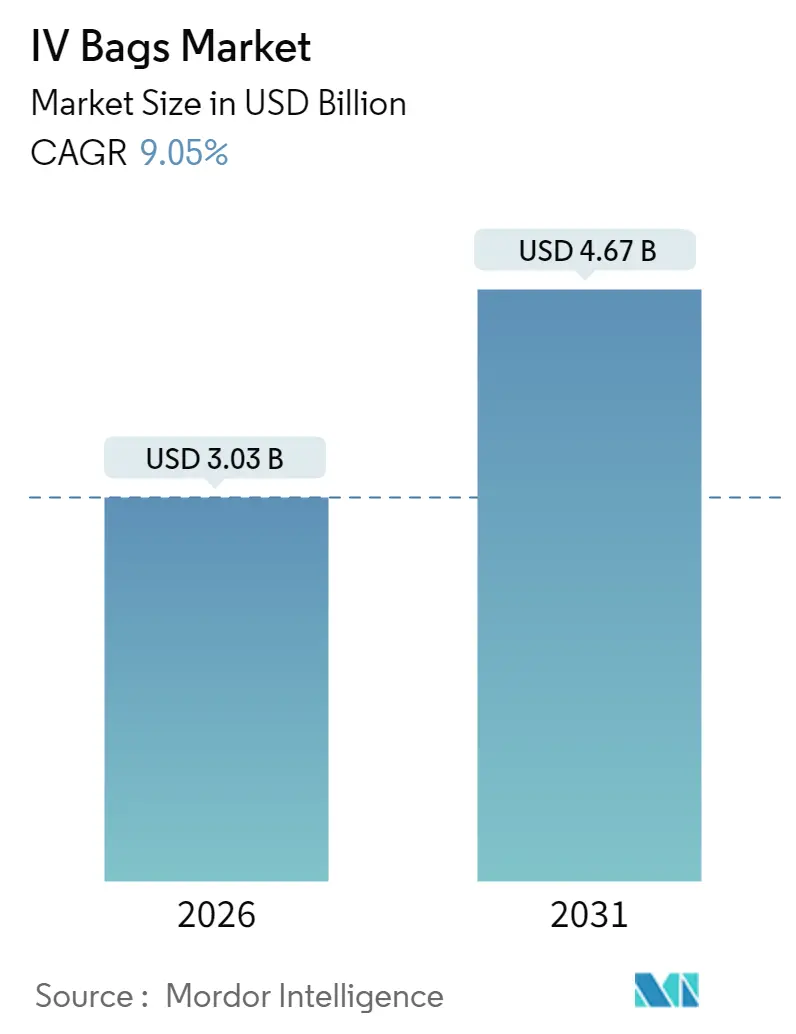

IVバッグ市場は、2025年の27.8億米ドルから2026年には30.3億米ドルに成長し、2031年までに46.7億米ドルに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は9.05%と見込まれています。地域別では、北米が最大の市場であり続ける一方、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

市場分析の概要

IVバッグの需要は、慢性疾患の有病率の増加、DEHPフリー製剤への規制強化、および在宅輸液インフラの拡大によって牽引されています。病院が依然として最大の購入者であるものの、価値に基づく医療への移行により、静脈内療法は外来および在宅医療へとシフトしています。カリフォルニア州のDEHP禁止措置は、非PVC素材の世界的な採用を加速させており、最近のハリケーンによる供給不足は、サプライチェーンの冗長性の必要性を浮き彫りにしました。

主要なレポートのポイント

* 素材別: 2024年には非PVCソリューションがIVバッグ市場シェアの45.10%を占め、エチレン酢酸ビニル(EVA)製剤は2030年までに10.93%のCAGRで拡大すると予測されています。

* 容量別: 2024年には500~1,000mlの容量帯がIVバッグ市場規模の36.90%を占めました。一方、1,000mlを超える容器は2030年までに11.39%と最も速いCAGRを記録すると見込まれています。

* ポートタイプ別: 2024年の収益ではシングルポートバッグが71%を占めましたが、デュアルポート設計は2030年までに10.1%のCAGRで成長すると予測されています。

* 輸液タイプ別: 2024年には晶質液がIVバッグ市場規模の70.75%を占めました。膠質液は2030年までに11.63%とより速いCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年には病院がIVバッグ市場シェアの67.10%を維持しましたが、在宅医療分野は2030年までに11.16%のCAGRを記録すると予測されています。

グローバルIVバッグ市場のトレンドと洞察

成長要因

* 慢性疾患の有病率増加(CAGRへの影響: +1.8%): 高齢化と糖尿病、がん、心血管疾患の発生率の急増により、入院期間が長くなり、静脈内薬物使用が増加しています。経口バイオアベイラビリティの低い薬剤は持続的な輸液に依存することが多く、1エピソードあたりのバッグ消費量を増加させています。

* 使い捨てIVバッグへの嗜好の高まり(CAGRへの影響: +1.2%): パンデミック後の感染管理プロトコルにより、使い捨てデバイスは戦略的な標準となりました。使い捨てバッグは滅菌作業を不要にし、交差汚染のリスクを低減し、薬局のワークフローを効率化します。

* 非PVC、DEHPフリー素材への移行(CAGRへの影響: +2.1%): カリフォルニア州の「Toxic-Free Medical Device Act」は、2030年までにIVバッグからのDEHP排除を義務付けており、メーカーはEVAやポリオレフィンフィルムへの転換を余儀なくされています。

* 分散型調剤薬局の拡大(CAGRへの影響: +0.9%): 供給途絶時のFDAの一時的なガイダンスにより、局所的に非経口混合物をカスタマイズする503Bアウトソーシング施設が認められました。病院はロボット技術を用いてこれらの能力を内製化し、エラーと労働力を削減しつつ、供給の継続性を確保しています。

* 在宅輸液療法モデルの成長(CAGRへの影響: +1.4%): 保険会社がベッド日数のコスト削減のために外来輸液を償還するようになり、在宅輸液療法モデルが拡大しています。

* 獣医学における需要の増加(CAGRへの影響: +0.7%): 獣医学分野でもIVバッグの需要が増加しており、特に先進国市場で顕著です。

抑制要因

* 医療グレードポリマーの価格変動(CAGRへの影響: -1.1%): PVC、EVA、ポリプロピレン樹脂の価格は原油価格の変動に追随します。サプライヤーの多様性が限られているため、地政学的ショック時に価格変動が大きくなります。

* 長い規制承認期間(CAGRへの影響: -0.8%): 各製剤変更は新たな510(k)またはMDR申請を必要とし、市場投入までに12~18ヶ月かかることがあり、小規模参入を阻害し、イノベーションサイクルを遅らせます。

* ポリマーフィルム押出成形業者におけるサプライチェーンの集中(CAGRへの影響: -0.9%): サプライチェーンが少数のポリマーフィルム押出成形業者に集中しているため、供給途絶時に重大な影響が生じる可能性があります。

* 環境廃棄物に関する懸念(CAGRへの影響: -0.6%): IVバッグの廃棄物に関する環境への懸念は、特にEUと北米で高まっており、長期的な課題となっています。

セグメント分析

* 素材別: 非PVCソリューションが安全性の変革を推進

非PVC製剤は2025年の収益の46.25%を占め、2031年までに10.55%のCAGRを記録すると予測されています。EVAは化学的に不活性であるため、がん治療薬に理想的であり、ポリオレフィンは非経口栄養のための蒸気滅菌安定性を提供します。非PVCラインに起因するIVバッグ市場規模は、2031年までに23.6億米ドルに達すると推定されており、可塑剤含有PVCからの移行を反映しています。

* 容量別: 大容量容器が外科的需要を捉える

500~1,000mlのバッグは、標準的な術前・術中の水分補給ニーズを満たすため、2025年には36.45%のシェアを占めました。1,000mlを超える容器は、臓器移植や外傷処置における継続的な蘇生処置の必要性により、11.05%のCAGRで成長すると予測されています。

* ポートタイプ別: デュアルポートシステムが複雑な治療を可能に

シングルポート設計は、そのシンプルさと価格から2025年の出荷量の70.35%を占めました。しかし、デュアルポート構成は9.78%のCAGRで成長し、ライン変更なしに薬剤と栄養液の同時輸液を可能にします。デュアルポートソリューションのIVバッグ市場規模は、2031年までに11.6億米ドルに達すると見込まれています。

* 輸液タイプ別: 晶質液が優勢、膠質液が加速

晶質液は、その幅広い適応症により2025年の収益の70.20%を占めました。生理食塩水は依然として主要な地位を維持していますが、リンゲル乳酸液のようなバランスの取れた製剤は、高クロール性アシドーシスを避けるために外科分野で好まれています。膠質液、特に5%および20%ヒトアルブミンは、集中治療用途と非代償性肝硬変における生存率改善データにより、2031年までに11.22%のCAGRを記録すると予測されています。

* エンドユーザー別: 病院がリード、在宅医療が変革

病院は2025年の消費量の66.55%を占め、共同購入組織を活用して割引交渉を行っています。しかし、保険会社がベッド日数のコスト削減のために外来輸液を償還するようになり、在宅医療チャネルは10.74%のCAGRで拡大しています。

地域分析

* 北米: 2025年の収益の41.80%(11.6億米ドル)を占めました。連邦政府のインセンティブが国内の無菌液生産を促進し、カリフォルニア州のDEHP禁止措置がEVAへの素材移行を確固たるものにしています。米国のIVバッグ市場規模は、2031年までに21.8億米ドルに達すると予測されています。

* 欧州: 全体的な成長は緩やかですが、製品の高度化が顕著です。ドイツとフランスではすでに非PVCの採用率が60%を超えており、英国では閉鎖型ポリオレフィンリサイクルスキームが試行され、2027年までに全国展開が予定されています。

* アジア太平洋: 最速の11.45%のCAGRを記録しています。中国の継続的な病院建設とインドの外科手術量の拡大が需要を支えていますが、価格面では依然としてPVCに偏っています。

* 南米および中東・アフリカ: それぞれ収益の12%未満を占めていますが、二桁成長の可能性を秘めた地域が存在します。

競争環境

IVバッグ市場は中程度の集中度を示しており、上位5社が2024年の収益の約68%を占めています。Baxter、Fresenius Kabi、B. Braunなどの主要ベンダーは、多大陸にわたる生産拠点と垂直統合されたフィルム押出成形を活用し、長期契約を確保しています。戦略の重点は、単位生産能力から付加価値サービスエコシステムへと移行しています。

ICU MedicalやTerumoなどのTier-2プレイヤーは、提携を通じて規模を拡大しています。例えば、2024年のICU Medicalと大塚製薬工場の合弁事業は、2026年までに北米で年間2,500万単位の生産能力を追加する予定です。中国メーカー(Sichuan Kelun、CSPC)は、入札市場で価格競争を仕掛け、PVCのコモディティ化を加速させていますが、欧米の規制承認なしには非PVCプレミアム層への浸透に苦戦しています。

イノベーションの方向性は、素材の持続可能性とデジタル統合に集中しています。サプライヤーはバイオベースのポリオレフィンを特許化し、病院の回収ループを試験的に導入して、樹脂をクローズドループリサイクルに活用しています。同時に、RFID対応ポートは輸液データをEMRに供給し、予測保守を可能にし、ヒューマンエラーを削減しています。

主要企業

* Baxter International Inc.

* Technoflex

* ICU Medical, Inc.

* Sippex IV bags

* Polycine GmBH

最近の業界動向

* 2025年3月: オーストラリア政府は、Baxterの西シドニー工場拡張に2,000万豪ドルを投入し、2027年までに生産能力を8,000万単位に引き上げることを約束しました。

* 2025年5月: ICU Medicalと大塚製薬工場は、IVソリューション製造を拡大するための合弁事業を立ち上げ、2025年第2四半期に操業を開始しました。

本レポートは、IVバッグ市場の現状、将来予測、主要な動向、および競争環境について包括的に分析したものです。IVバッグは、点滴ポールに吊るされ、患者への静脈内投与に用いられる液体貯蔵容器であり、脱水防止、血圧維持、薬剤や栄養の供給に不可欠です。

市場概要と成長予測

世界のIVバッグ市場は、2026年には30.3億米ドル、2031年には46.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.05%と見込まれています。

主要な市場動向

* 素材の転換: 非PVC素材、特にエチレン酢酸ビニル(EVA)とポリオレフィンブレンドがDEHPフリー代替品として市場を牽引しています。これらは2025年には46.25%のシェアを占め、2031年までCAGR 10.55%で拡大すると予測されています。カリフォルニア州の「Toxic-Free Medical Device Act」により、2030年1月1日までにDEHPフリーIVバッグが義務付けられ、全国的な素材転換が加速する見込みです。

* 地域別: 北米が2025年の収益の41.80%を占め、先進的な医療インフラとDEHP排除に関する早期の規制措置がその成長を支えています。

* エンドユーザー別: 在宅医療分野が2031年までCAGR 10.74%で最も急速に成長しており、在宅での抗生物質、栄養、免疫グロブリン療法への償還が拡大を後押ししています。

* 容量別: 1,000 mlを超えるIVバッグがCAGR 11.05%で最も速い成長を示しており、これは複雑な手術や長期にわたる集中治療プロトコルにおいて、より長時間の輸液が必要とされるためです。

市場の促進要因

市場の成長を促進する主な要因としては、慢性疾患の有病率の上昇、使い捨てIVバッグへの嗜好の高まり、非PVCおよびDEHPフリー素材への移行、分散型調剤薬局の拡大、在宅輸液療法モデルの成長、そして獣医学分野における需要の増加が挙げられます。

市場の阻害要因

一方、市場の成長を阻害する要因としては、医療グレードポリマーの価格変動、長い規制承認期間、ポリマーフィルム押出成形業者におけるサプライチェーンの集中、および環境廃棄に関する懸念があります。

市場のセグメンテーション

本レポートでは、市場を以下の軸で詳細に分析しています。

* 素材別: PVC、非PVC(ポリオレフィン(PP)、エチレン酢酸ビニル(EVA)、その他)

* 容量別: 0-250 ml、250-500 ml、500-1,000 ml、1,000 ml超

* 輸液タイプ別: 晶質液(生理食塩水、ブドウ糖溶液、リンゲル乳酸液)、膠質液(アルブミン、デキストランなど)、血液・血液製剤

* エンドユーザー別: 病院、診療所、在宅医療、外来手術センター、その他

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、南米(ブラジル、アルゼンチン、その他)、中東アフリカ(GCC、南アフリカ、その他)

競争環境

競争環境の章では、市場集中度、市場シェア分析、およびBaxter International Inc.、Fresenius Kabi AG、B. Braun Melsungen AG、ICU Medical Inc.、大塚製薬株式会社、Grifols S.A.、テルモ株式会社、RENOLIT SE、Technoflex SAS、JW Life Science Corp.、Huaren Pharmaceutical Co. Ltd.、Sichuan Kelun Pharmaceutical Co. Ltd.、Shandong Weigao Group Medical、Smiths Medical (ICU Medicalの一部)、PolyCine GmbH、Wipak Walsrode GmbH、Sealed Air Corp.、Haemotronic SpA、Becton, Dickinson & Co.、ニプロ株式会社など、主要20社の企業プロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

市場機会と将来の展望

市場の機会と将来の展望に関する章では、未開拓市場(ホワイトスペース)や未充足ニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 使い捨てIVバッグへの嗜好の高まり

- 4.2.3 非PVC、DEHPフリー素材への移行

- 4.2.4 分散型調剤薬局の拡大

- 4.2.5 在宅輸液療法モデルの成長

- 4.2.6 獣医学における需要の増加

- 4.3 市場の阻害要因

- 4.3.1 医療グレードポリマーの価格変動

- 4.3.2 長期にわたる規制承認期間

- 4.3.3 ポリマーフィルム押出機におけるサプライチェーンの集中

- 4.3.4 環境廃棄に関する懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 PVC

- 5.1.2 非PVC

- 5.1.2.1 ポリオレフィン (PP)

- 5.1.2.2 エチレン酢酸ビニル (EVA)

- 5.1.2.3 その他

- 5.2 容量別

- 5.2.1 0~250 ml

- 5.2.2 250~500 ml

- 5.2.3 500~1,000 ml

- 5.2.4 1,000 ml以上

- 5.3 輸液の種類別

- 5.3.1 晶質液

- 5.3.1.1 生理食塩水 (0.9 % NaCl)

- 5.3.1.2 ブドウ糖液

- 5.3.1.3 乳酸リンゲル液

- 5.3.2 膠質液

- 5.3.2.1 アルブミン

- 5.3.2.2 デキストラン & その他

- 5.3.3 血液 & 血液製剤

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック

- 5.4.3 在宅医療

- 5.4.4 外来手術センター

- 5.4.5 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Baxter International Inc.

- 6.3.2 Fresenius Kabi AG

- 6.3.3 B. Braun Melsungen AG

- 6.3.4 ICU Medical Inc.

- 6.3.5 Otsuka Pharmaceutical Co. Ltd.

- 6.3.6 Grifols S.A.

- 6.3.7 Terumo Corporation

- 6.3.8 RENOLIT SE

- 6.3.9 Technoflex SAS

- 6.3.10 JW Life Science Corp.

- 6.3.11 Huaren Pharmaceutical Co. Ltd.

- 6.3.12 Sichuan Kelun Pharmaceutical Co. Ltd.

- 6.3.13 Shandong Weigao Group Medical

- 6.3.14 Smiths Medical (as part of ICU Medical)

- 6.3.15 PolyCine GmbH

- 6.3.16 Wipak Walsrode GmbH

- 6.3.17 Sealed Air Corp.

- 6.3.18 Haemotronic SpA

- 6.3.19 Becton, Dickinson & Co.

- 6.3.20 Nipro Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

点滴バッグは、医療現場において患者様へ薬剤や輸液を静脈内に投与する際に用いられる、液体を貯蔵するための容器でございます。一般的には、柔軟性のあるプラスチック素材でできており、輸液セットを接続するためのポートや、吊り下げるためのハンガーホールが備わっています。その役割は、必要な薬剤や栄養素、水分、電解質などを、安全かつ正確に患者様の体内に供給することにあり、現代医療において不可欠な医療機器の一つとして広く利用されております。

点滴バッグには、その用途や内容物、素材によって多種多様な種類が存在いたします。まず、素材の観点からは、かつて主流であったポリ塩化ビニル(PVC)製と、近年普及が進む非PVC製に大別されます。PVC製は柔軟性に富み、コストが比較的低いという利点がある一方で、可塑剤であるフタル酸エステル類が溶出する可能性や、特定の薬剤が吸着しやすいという課題が指摘されておりました。これに対し、非PVC製はポリオレフィン系(ポリプロピレン、ポリエチレンなど)やエチレン酢酸ビニル(EVA)共重合体などが用いられ、可塑剤の溶出がなく、薬剤吸着も少ないため、より安全性が高いとされております。特に、抗がん剤や脂溶性の高い薬剤、小児への投与など、安全性が重視される場面で積極的に採用されております。容量についても、50mL、100mLといった少量から、250mL、500mL、1000mLといった標準的なもの、さらには2000mLを超える大型のものまで幅広く、患者様の状態や投与量に応じて使い分けられます。内容物としては、生理食塩水、ブドウ糖液、リンゲル液などの基本輸液のほか、電解質補正液、維持液、高カロリー輸液、そして抗生物質、抗がん剤、昇圧剤、鎮痛剤など、多岐にわたる薬剤が充填されます。また、薬剤と溶媒が隔壁で分けられており、使用直前に混合する「プレミックス製剤」も普及しており、調製時の医療過誤防止や無菌性の確保に貢献しております。

点滴バッグの用途は非常に広範でございます。最も一般的なのは、脱水症状の改善や手術前後の水分・電解質補給でございます。経口摂取が困難な患者様や、消化器系の疾患を持つ患者様に対しては、高カロリー輸液やアミノ酸製剤、ビタミン製剤などを点滴バッグで投与し、栄養状態を維持・改善いたします。また、感染症治療のための抗生物質、がん治療のための抗がん剤、心不全やショック状態に対する昇圧剤など、経口投与が難しい薬剤や、持続的な血中濃度維持が必要な薬剤の投与にも不可欠でございます。輸血の際には、血液製剤を点滴バッグに充填して投与し、緊急時には、外傷や大量出血によるショック状態の患者様に対して、急速輸液を行うことで生命維持を図ります。さらに、造影剤の投与など、診断や検査の目的で用いられることもございます。このように、点滴バッグは、患者様の生命維持から疾患治療、栄養管理に至るまで、医療のあらゆる場面で重要な役割を担っております。

点滴バッグの利用を支える関連技術も日々進化しております。輸液の正確な投与量を管理するためには、輸液ポンプやシリンジポンプが不可欠でございます。これらの機器は、設定された流量で輸液を自動的に送り出し、過剰投与や過少投与を防ぎます。点滴バッグと患者様をつなぐ輸液セットも重要な要素であり、チューブ、点滴筒、フィルター、クレンメ(流量調整器)、三方活栓、そして針やカテーテルなどで構成され、無菌的に輸液を供給する役割を担います。薬剤の混合調製においては、クリーンルームやアイソレーターといった無菌環境下での作業が求められ、薬剤師による高度な無菌調製技術が不可欠でございます。近年では、バーコードやRFID(無線自動識別)技術を活用したスマート点滴システムも導入され始めております。これにより、薬剤の取り違え防止、投与履歴の自動記録、電子カルテとの連携による情報の一元管理が可能となり、医療安全の向上と業務効率化に貢献しております。また、光に弱い薬剤を保護するための遮光性点滴バッグや、温度管理を徹底するための保冷・保温技術なども、薬剤の安定性を保つ上で重要な技術でございます。

点滴バッグを取り巻く市場背景は、高齢化の進展や慢性疾患患者の増加、医療技術の高度化に伴い、世界的に拡大傾向にございます。国内においても、大塚製薬工場、テルモ、ニプロといった大手医療機器メーカーが、点滴バッグおよび関連製品の開発・製造を牽引しております。海外では、Baxter InternationalやB. Braun Melsungen AGなどが主要なプレイヤーとして知られております。これらの企業は、製品の安全性、機能性、利便性の向上に注力し、市場競争を繰り広げております。点滴バッグは医薬品医療機器等法(PMDA)の規制対象であり、製造においてはGMP(Good Manufacturing Practice)などの厳格な品質管理基準が適用されます。また、ISO規格などの国際的な品質マネジメントシステムに準拠することも求められ、製品の安全性と信頼性の確保が最重要視されております。一方で、医療費抑制の圧力や、プラスチック廃棄物による環境負荷の増大、災害時における供給安定性の確保といった課題も存在し、これらへの対応が求められております。

将来の展望として、点滴バッグはさらなる進化を遂げると予想されます。素材面では、環境負荷の低いバイオプラスチックや、リサイクル可能な素材の開発が進み、持続可能な医療への貢献が期待されます。また、薬剤吸着のさらなる抑制や、光分解防止機能の強化、より精密な投与を可能にする多層構造など、機能性の向上が図られるでしょう。プレミックス製剤の普及はさらに加速し、医療現場での調製作業の負担軽減と医療過誤のリスク低減に大きく寄与すると考えられます。スマート化・デジタル化の波は点滴管理システムにも及び、IoT(モノのインターネット)やAI(人工知能)を活用した、より高度な投与計画支援やリアルタイムモニタリング、遠隔医療との連携が進むことで、医療の質と安全性が飛躍的に向上する可能性を秘めております。個別化医療の進展に伴い、患者様一人ひとりの病態や体質に合わせたオーダーメイドの輸液・薬剤調製が、より簡便かつ安全に行えるようになることも期待されます。さらに、在宅医療の普及を見据え、小型化、軽量化、操作の簡便化、そして安全性の確保された点滴バッグや関連機器の開発も進められることでしょう。点滴バッグは、今後も医療の発展とともに、その形や機能を変えながら、患者様の治療とQOL(生活の質)向上に貢献し続ける重要な医療機器であり続けると確信しております。