商業用発電機市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

商業用発電機市場レポートは、燃料タイプ(ディーゼル、天然ガス、デュアルフューエルおよびハイブリッド、その他)、出力定格(75 KVA未満、75 KVA~750 KVA、750 KVA超)、用途(スタンバイ電源、常用電源など)、エンドユーザー産業(商業ビル、データセンター、医療施設、通信など)、地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

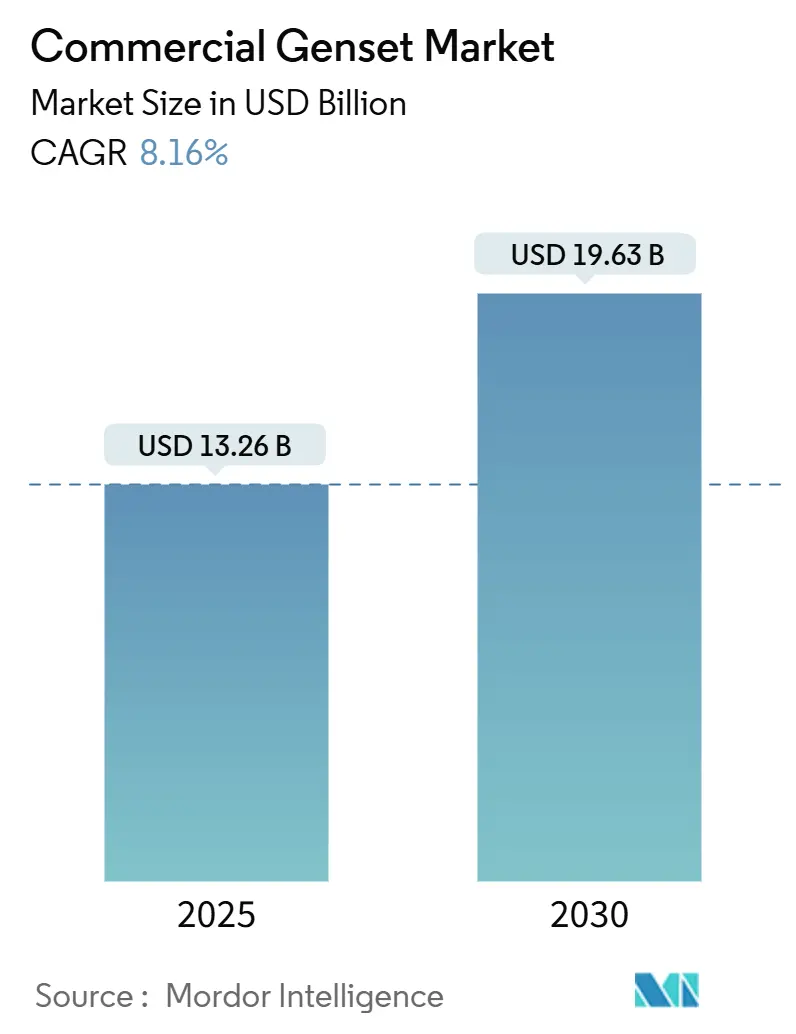

商用発電機市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの分析によると、市場規模は2025年の132.6億米ドルから、2030年には196.3億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は8.16%です。アジア太平洋地域が最も急速に成長し、最大の市場であり続けると見られています。市場の集中度は中程度です。

この市場は、燃料タイプ(ディーゼル、天然ガス、デュアル燃料およびハイブリッド、その他)、出力定格(75 KVA未満、75~750 KVA、750 KVA超)、用途(非常用電源、常用/連続電源、その他)、エンドユーザー産業(商業ビル、データセンター、医療施設、通信、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場の主な推進要因

市場成長の主要な推進要因は多岐にわたります。

* ハイパースケールおよびエッジデータセンターの急増: 2027年までにハイパースケール施設への世界的な投資は1兆米ドルを超えると予測されており、データセンターはより大型で燃料の柔軟性に優れた発電機を必要としています。特にアジア太平洋地域では、シンガポールが1GWを超える設備容量を持つなど、大規模な建設が進んでいます。

* 電力網制約のある商業不動産の急速な増加: 米国のサンベルト地域や欧州の主要な成長回廊では、電力網への接続に数年かかることがあり、開発業者はプロジェクト設計の初期段階でオンサイト発電設備の導入を進めています。カリフォルニア州のベイエリアでは、山火事による停電の増加により、バックアップ設備の設置が2018年から2024年の間に34%増加しました。

* Tier 4-FinalおよびEU Stage V規制によるディーゼルからガスへの転換: 米国のTier 4-Final規制やEU Stage V規制は、粒子状物質やNOx排出量を大幅に削減することを義務付けており、これにより多くの購入者が、よりシンプルな触媒で規制に適合できる天然ガス製品に移行しています。

* 通信分野における5Gの密集化: アジア太平洋地域とアフリカにおける5Gネットワークの展開は、商用発電機の需要を押し上げています。

* 水素対応およびハイブリッド発電機の採用: 特に欧州と北米で、水素対応およびハイブリッド構成の採用が進んでいます。

* AIを活用した予知保全による総所有コスト(TCO)の削減: センサーとリアルタイム分析により、予期せぬダウンタイムが最大40%削減され、高度なガスおよびハイブリッド構成の経済的合理性が向上しています。

市場の主な抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 商用規模バッテリー価格の急速な下落: リチウムイオンバッテリーシステムのコストは大幅に低下しており、従来の発電機とのコスト差が縮まっています。これにより、短時間の稼働を必要とする用途ではバッテリーソリューションが有利になる場合があります。

* オンサイト化石燃料を抑制するグリーンリース条項の加速: 米国の連邦クリーンエネルギー規則や民間のグリーンビルディング基準(LEEDなど)は、化石燃料の使用を抑制し、テナントにクリーンなバックアップ技術の採用を促しています。

* 非常用発電機に対する都市部の騒音規制の厳格化: 特に北米と欧州の都市部では、騒音規制が厳しくなっており、設置場所や技術選択に影響を与えます。

* 2024年以降のLNGおよびパイプラインガス価格の変動性上昇: ガス価格の不安定さは、特に欧州とアジア太平洋地域において、天然ガス発電機の運用コストに影響を与える可能性があります。

セグメント分析

* 燃料タイプ別: 2024年にはディーゼル発電機が63.5%のシェアを占めていましたが、天然ガス発電機は11.5%のCAGRで最も速い成長を記録しており、よりクリーンな燃焼への明確な移行を示しています。デュアル燃料システムは、パイプライン停止時のバックアップとしてディーゼルへの切り替えを可能にし、稼働時間を確保します。再生可能バイオ燃料や水素ブレンドも、新たな選択肢として浮上しています。

* 出力定格別: 2024年には75~750 kVAのシステムが50.1%の設置シェアを占め、オフィスビルやホテル、軽工業プラントの需要をカバーしています。しかし、750 kVAを超えるシステムは、ハイパースケールデータセンターの需要に牽引され、10.2%のCAGRで成長しています。75 kVA未満の小型発電機は、通信や小規模商業用途で依然として重要ですが、成長は緩やかです。

* 用途別: 2024年には非常用電源が世界収益の51.8%を占め、建築基準法による生命安全システムのバックアップ義務付けが背景にあります。一方、常用および連続電源は、電力価格の変動や電力網の信頼性低下により、9.7%のCAGRで成長しています。ハイブリッドマイクログリッドは、ディーゼルまたはガス発電機と太陽光発電、バッテリー貯蔵を組み合わせ、燃料消費と排出量を削減します。

* エンドユーザー産業別: データセンターは2024年に34.9%の収益シェアを占め、2030年まで8.6%のCAGRで最も速い成長を続けています。これは、デジタル化の絶え間ない進展を反映しています。商業ビルは定期的な交換サイクルを持ち、病院はNFPA 99に準拠した冗長性と迅速な起動を義務付けています。通信タワーの密集化、特にアジア太平洋とアフリカでの5G展開は、75 kVA未満の需要を維持しています。

地域分析

* アジア太平洋地域: 2024年には商用発電機市場で44.8%の収益シェアを占め、2030年まで8.9%のCAGRで成長すると予測されています。中国のデータセンターブーム、インドの通信基盤拡大、ASEANの工場移転が安定した受注を確保しています。

* 北米: 米国のハイパースケール建設と山火事多発地域での電力網の不安定さに支えられ、第2位の市場です。テキサス州やアリゾナ州などのサンベルト地域では、天然ガス発電機の需要が急増しています。

* 欧州: 長期にわたる電力網接続の遅延に直面しながらも、脱炭素化目標達成のために分散型電源に投資しています。Stage V規制は天然ガス発電機の採用を促進していますが、東欧ではディーゼルが依然として根強い人気です。

* 中東・アフリカ: 極端な気温や初期の再生可能エネルギー統合期間において、重要な電力源として発電機に依存しています。

* 南米: ブラジルの工業ハブやアルゼンチンの石油・ガス田で成長の兆しが見られます。

競争環境

競争の激しさは中程度で、上位5社が世界収益の約55%を占めています。グローバルリーダーは、排出ガス規制への適合、デジタル統合、燃料の柔軟性で競争しています。CumminsやCaterpillarはAIを活用した状態監視プラットフォームを展開し、予期せぬダウンタイムを大幅に削減しています。Generacは買収を通じて、制御システム、バッテリー貯蔵、発電機を統合したターンキーマイクログリッドパッケージを提供しています。

プライベートエクイティも積極的な役割を果たしており、Kohler Energyは独立した事業体としてガスおよび水素プラットフォームに積極的に投資しています。DeutzによるBlue Star Power Systemsの買収は、エンジンメーカーが完全な発電機ソリューションへとバリューチェーンを拡大する動きを示しています。

地域OEMは、アフターサービスがブランド力よりも重視される地域で依然として成功していますが、国際的な銀行がESG融資基準を厳格化するにつれて、ガスまたは水素ポートフォリオを持たないOEMは主要プロジェクトから排除されるリスクがあります。この動向は、セグメントリーダーに水素対応プラットフォームの開発を加速させ、技術を次の競争の場としています。主要なプレーヤーには、Caterpillar Inc.、Cummins Inc.、Generac Holdings Inc.、Kohler Co.、Rolls-Royce Power Systemsが含まれます。

最近の業界動向(2025年4月、3月)

* 2025年4月: CumminsはEuro VII基準に合わせた水素内燃機関ターボチャージャーを発表しました。

* 2025年4月: GeneracはDeep Sea Electronicsを買収し、天然ガス発電機とマイクログリッド向けの高度な制御機能を強化しました。

* 2025年3月: CumminsはProject Brunelを完了し、排気ガス中の炭素排出量を99%削減する6.7リットル水素エンジンを発表しました。

* 2025年3月: CaterpillarはBauma MunichでC13Dエンジンを発表し、再生可能燃料に対応した340~515 kWの出力を提供します。

本レポートは、世界の商用発電機市場に関する詳細な分析を提供しています。市場規模は2030年までに196.3億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、ハイパースケールおよびエッジデータセンターの急増が挙げられます。また、米国サンベルト地域やEUにおける「送電網制約のある」商業用不動産の急速な増加も需要を高めています。環境規制の強化、特にTier 4-FinalおよびEuro Stage V基準への対応から、ディーゼルからガスへの燃料転換が進んでいます。アジア太平洋地域およびアフリカにおける通信5Gの密集化、水素対応型およびハイブリッド(ディーゼル・バッテリー・PV)発電機の採用拡大、AIを活用した予知保全による総所有コスト(TCO)の削減も重要な推進力となっています。

一方で、市場にはいくつかの抑制要因も存在します。商業規模のバッテリー価格の急速な下落は、短期間のバックアップ電源市場において発電機との競争を激化させています。都市部における待機用発電機に対する騒音規制の厳格化、2024年以降のLNGおよびパイプラインガス価格の変動性の上昇、そしてオンサイトでの化石燃料使用を抑制するグリーンリース条項の加速も市場の課題となっています。

燃料タイプ別では、ディーゼル発電機が依然として市場を支配していますが、天然ガス発電機は年間平均成長率(CAGR)11.5%と最も速いペースで成長しています。これは、天然ガス発電機がよりシンプルな後処理で厳しいStage VおよびTier 4-Final規制に対応できるためです。デュアル燃料およびハイブリッド発電機、再生可能燃料、LPG、水素対応型などの「その他」の燃料タイプも注目されています。

エンドユーザー産業別では、データセンターが最大の収益機会を提供しており、2024年の収益の34.9%を占め、8.6%のCAGRで最も速い成長を維持すると予測されています。その他、商業ビル、医療施設、ホスピタリティ、教育機関、通信、空港・交通ハブなども重要なエンドユーザーです。

地域別では、アジア太平洋地域が市場シェアの44.8%を占め、8.9%のCAGRで最も急速に拡大しています。これは、インフラ整備の拡大とデータセンターへの投資が主な要因です。北米、ヨーロッパ、南米、中東およびアフリカも重要な市場地域として分析されています。

排出ガス規制は製品戦略を大きく変革しており、Tier 4-FinalおよびEU Stage V基準は、OEMがSCR(選択的触媒還元)、アクティブ再生、水素対応設計を採用するよう促し、ガスおよびハイブリッドシステムへの移行を加速させています。バッテリーは将来のバックアップ構成において重要な役割を担い、バッテリー価格の下落は短期間のバックアップ市場での競争を激化させる一方で、燃料消費を30%以上削減するハイブリッド発電機・バッテリーマイクログリッドの導入を促進しています。

競争環境については、市場集中度、M&Aやパートナーシップなどの戦略的動き、主要企業の市場シェア分析が詳細に記述されています。Caterpillar Inc.、Cummins Inc.、Generac Holdings Inc.、Kohler Co.、Atlas Copco AB、Rolls-Royce Power Systems (MTU Onsite Energy)、三菱重工業株式会社、Honda Motor Co., Ltd.、Yanmar Holdings Co., Ltd.など、多数の主要企業がプロファイルされています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略の策定に役立つ情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイパースケールおよびエッジデータセンターの急増

- 4.2.2 米国サンベルト地域およびEUにおける「電力網制約」のある商業用不動産の急速な増加

- 4.2.3 Tier 4-FinalおよびEuro Stage V規制によるディーゼルからガスへの転換

- 4.2.4 APACおよびアフリカにおける通信5Gの高密度化

- 4.2.5 水素対応およびハイブリッド発電機(ディーゼル-バッテリー-PV)の採用

- 4.2.6 AIを活用した予知保全によるTCO削減

- 4.3 市場の阻害要因

- 4.3.1 商業用バッテリー価格の急速な下落

- 4.3.2 待機ユニットに対する都市騒音規制の強化

- 4.3.3 2024年以降のLNGおよびパイプラインガス価格の変動性の上昇

- 4.3.4 オンサイト化石燃料を抑制するグリーンリース条項の加速

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 燃料タイプ別

- 5.1.1 ディーゼル

- 5.1.2 天然ガス

- 5.1.3 デュアル燃料およびハイブリッド

- 5.1.4 その他(再生可能/バイオ燃料、LPG、水素対応など)

- 5.2 定格出力別

- 5.2.1 75 kVA未満

- 5.2.2 75~750 kVA

- 5.2.3 750 kVA超

- 5.3 用途別

- 5.3.1 待機電力

- 5.3.2 主電源/連続電力

- 5.3.3 ピークシェービング

- 5.3.4 レンタル/一時電力

- 5.3.5 マイクログリッドおよびハイブリッドサポート

- 5.4 エンドユーザー産業別

- 5.4.1 商業ビル(オフィス、小売、モール)

- 5.4.2 データセンター

- 5.4.3 ヘルスケア施設

- 5.4.4 ホスピタリティ(ホテル&リゾート)

- 5.4.5 教育機関

- 5.4.6 テレコム(タワー、エッジPOP)

- 5.4.7 空港および交通ハブ

- 5.4.8 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 北欧諸国

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 キャタピラー社

- 6.4.2 カミンズ社

- 6.4.3 ジェネラック・ホールディングス社

- 6.4.4 コーラー社

- 6.4.5 アトラスコプコAB

- 6.4.6 ロールス・ロイス・パワーシステムズ(MTUオンサイトエナジー)

- 6.4.7 FGウィルソン

- 6.4.8 バルチラ・コーポレーション

- 6.4.9 三菱重工業株式会社

- 6.4.10 ヒモインサS.L.(ヤンマー)

- 6.4.11 斗山ポータブルパワー

- 6.4.12 マヒンドラ・パワーオール

- 6.4.13 本田技研工業株式会社

- 6.4.14 パーキンス・エンジンズ・カンパニー社

- 6.4.15 アグレコplc

- 6.4.16 ブリッグス&ストラットン社

- 6.4.17 GEベルノバ(ガスパワー)

- 6.4.18 ブルースター・パワーシステムズ社

- 6.4.19 ドイツAG(パワーソリューションズ)

- 6.4.20 ヤンマーホールディングス株式会社

- 6.4.21 キルロスカール・オイル・エンジンズ社

- 6.4.22 ヒモインサ・ノースアメリカ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

商業用発電機は、商用電源が利用できない場所や、停電時のバックアップ電源として、あるいは電力コスト削減を目的として、商業施設、産業施設、公共施設などで使用される発電装置の総称でございます。一般的に、ディーゼルエンジン、ガスタービン、ガスエンジン、ガソリンエンジンなどの内燃機関と、電力を生成する発電機(オルタネーター)を組み合わせたシステムを指します。家庭用発電機と比較して、より高い出力、優れた信頼性、耐久性、そして長時間の連続運転能力が求められる点が大きな特徴でございます。

商業用発電機には、その用途や燃料、運転方式によって様々な種類がございます。燃料別では、最も普及しているディーゼル発電機は、高出力で燃料貯蔵が容易な点が利点です。天然ガスやLPガスを燃料とするガス発電機は、排ガスがクリーンで騒音・振動が少なく、都市ガス供給地域では燃料供給が安定しているという特徴がございます。小型・中型ではガソリン発電機も利用され、バイオマスを燃料とする環境配慮型の発電機もございます。近年では、太陽光発電や蓄電池と組み合わせたハイブリッド発電機も注目されております。運転方式別では、商用電源がない場所で主電源として使用される常用発電機と、停電時に自動で起動しバックアップ電源として機能する非常用発電機に大別されます。また、電力需要のピーク時に稼働させ、電力会社からの購入電力を抑制するピークカット・ピークシフト用発電機もございます。出力は数キロワットの小型から、メガワットクラスの大型まで多岐にわたり、設置形態も固定式から移動式まで様々でございます。

その用途は非常に広範でございます。最も一般的なのは、病院、データセンター、通信施設、金融機関、大規模商業ビル、工場、公共施設(庁舎、避難所)などにおける非常用電源としての利用です。地震や台風などの自然災害発生時においても、電力供給を維持し、事業継続計画(BCP)の要として重要な役割を担います。また、建設現場、鉱山、離島、イベント会場、遠隔地の通信基地局など、商用電源が届かない場所では常用電源として活用されます。工場や大規模商業施設では、電力料金削減のためにピークカット・ピークシフト目的で導入されることもございます。さらに、発電時に発生する排熱を冷暖房や給湯に利用するコージェネレーションシステム(熱電併給システム)の一部として導入され、総合的なエネルギー効率の向上に貢献しております。近年では、大規模停電時のレジリエンス強化や、地域マイクログリッドの一部として、分散型電源としての役割も期待されております。

関連技術も多岐にわたります。エンジンの分野では、燃焼効率の向上、排ガス規制(Tier4、StageVなど)への対応、低騒音・低振動化が進められております。発電機(オルタネーター)自体も、高効率化と安定した電力供給(電圧・周波数制御)が追求されております。特に重要なのは制御システムで、自動起動・停止、負荷追従、複数台の発電機を連携させる並列運転、遠隔監視・制御、故障診断などの機能が高度化しております。商用電源と発電機電源を自動で切り替えるATS(Automatic Transfer Switch)や、発電機と太陽光発電、蓄電池などの他の電源を統合的に管理するEMS(Energy Management System)も不可欠な技術でございます。燃料供給・貯蔵技術、排気ガス処理技術(触媒、DPFなど)、騒音・振動対策としての防音エンクロージャーや防振マウントも、快適で安全な運用には欠かせません。近年では、IoTやAIを活用した稼働状況のリアルタイム監視、予知保全、最適運転制御なども導入され始めております。

市場背景としましては、いくつかの要因が商業用発電機市場の成長を後押ししております。世界的な自然災害の増加に伴い、企業や自治体におけるBCP(事業継続計画)の重要性が高まり、非常用電源の導入が加速しております。データセンターの増加も、電力の安定供給ニーズを高める要因です。新興国においては、電力インフラが未整備な地域が多く、常用電源としての需要が旺盛でございます。また、電力自由化や再生可能エネルギーの導入拡大に伴う電力系統の不安定化リスクへの対応としても、分散型電源としての発電機が注目されております。一方で、環境規制の強化(排ガス、騒音)は、高効率・低エミッション製品への技術革新を促しております。課題としては、初期投資コスト、燃料コスト、メンテナンスコスト、そして排ガスや騒音といった環境負荷が挙げられます。設置スペースの確保や、熟練したメンテナンス要員の不足も課題となることがございます。市場のトレンドとしては、ディーゼルからガス、ハイブリッド、さらには燃料電池への移行が進んでおり、IoTを活用した遠隔監視や予知保全、分散型電源としての役割強化、コージェネレーションシステムの普及が挙げられます。

将来展望としましては、脱炭素化の流れの中で、商業用発電機は大きな変革期を迎えると考えられます。水素燃料電池発電機やアンモニア燃料発電機といった次世代技術の開発が加速し、バイオ燃料や合成燃料の利用も拡大するでしょう。再生可能エネルギー(太陽光、風力)との連携強化や、蓄電池とのハイブリッド化が主流となり、より環境負荷の低いエネルギーシステムの一部として機能するようになります。スマート化も進み、AIによる最適運転制御、自己診断、自動メンテナンス機能が充実し、グリッドとの連携を強化してVPP(仮想発電所)の一部としての役割も担うようになるでしょう。サイバーセキュリティ対策も、スマート化の進展とともに重要性を増します。災害時の自立運転能力の向上や、地域マイクログリッドの中核としての役割は、今後もレジリエンス強化の観点から重要視されます。また、設置場所の制約に対応するため、よりコンパクトで高出力な製品開発や、燃料消費効率のさらなる向上も継続的に追求されていくことでしょう。商業用発電機は、単なる電力供給装置から、多様なエネルギー源と連携し、社会の安定と持続可能性を支える重要なインフラへと進化していくと予想されます。