果汁飲料市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

世界のジュース市場レポートは、製品タイプ(100%ジュース、ジュースドリンク(果汁24%以下)、濃縮ジュース、ネクター)、包装タイプ(PETボトル、アセプティックパッケージ、ガラスボトル、金属缶、使い捨てカップおよびパウチ)、カテゴリー(従来型、オーガニック)、流通チャネル(オフ・トレード、オン・トレード)、および地域(北米、欧州など)別に区分されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジュース市場の概要:成長トレンドと予測(2026年~2031年)

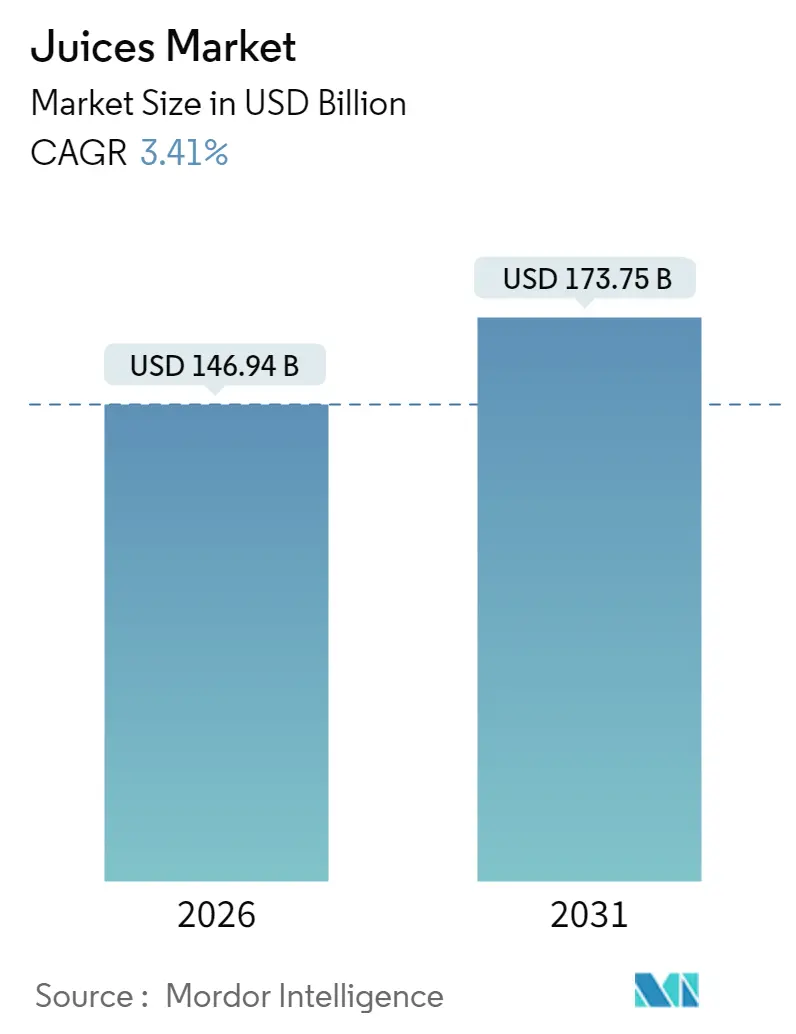

世界のジュース市場は、2025年の1,421億米ドルから2026年には1,469.4億米ドルに成長し、2031年までに1,737.5億米ドルに達すると予測されており、2026年から2031年にかけて3.41%の年間平均成長率(CAGR)で成長する見込みです。この成長は、プレミアムで最小限の加工が施された製品への強い需要に牽引されていますが、45以上の地域での砂糖税の拡大や、柑橘類およびリンゴの収穫に影響を与える気候変動関連の課題によって相殺されています。

機能性強化、アジア太平洋地域におけるコールドチェーンインフラの急速な発展、およびライフサイクル炭素排出量を30%削減するアセプティックカートンの採用などが、市場の価値創造に貢献しています。砂糖を意識する消費者は100%ジュースやNFC(濃縮還元でない)オプションへの移行を推進しており、オーガニック認証製品は北米と欧州でより高い価格プレミアムを獲得しています。競争環境は、D2C(消費者直接取引)のコールドプレスショット、プロバイオティクスブレンド、ブロックチェーン検証済みの原産地表示など、より小規模で高マージンのセグメントへとシフトしており、これらはESG(環境・社会・ガバナンス)に焦点を当てた調達トレンドと一致しています。

# 主要なレポートのポイント

* 製品タイプ別: ジュースドリンク(ジュース含有量24%まで)が2025年に世界のジュース市場シェアの47.62%を占めましたが、100%ジュースは2031年までに最も速い3.94%のCAGRを記録すると予測されています。

* パッケージタイプ別: PETボトルが2025年の収益の38.78%を占めましたが、アセプティックパッケージは2031年までに最高の4.31%のCAGRを達成する見込みです。

* カテゴリー別: 従来型製品が2025年の市場シェアの68.95%を維持しましたが、オーガニックジュースは予測期間中に5.72%のCAGRで進展しています。

* 流通チャネル別: オフ・トレード店舗が2025年の売上の78.15%を占め、オン・トレード店舗は2031年までに4.29%のCAGRで回復しています。

* 地域別: 北米が2025年の収益の27.94%を占めて支配的でしたが、アジア太平洋地域は5.18%のCAGRで成長し、2031年までに最大の絶対成長に貢献する位置にあります。

# グローバルジュース市場のトレンドとインサイト

市場の推進要因

* 製品革新と機能性強化: 消費者の健康志向の高まりに応え、プロバイオティクス、アダプトゲン、ターメリック、コラーゲンペプチド、ビタミン、抗酸化物質などを配合した機能性ジュースが市場を牽引しています。消化器系の健康、免疫力向上、ストレス管理、肌の健康など、特定の健康ニーズに対応する製品が開発され、主要ブランドは健康志向の製品で差別化を図っています。例えば、PepsiCoのTropicana Essentials Probioticsラインは、腸の健康を意識するミレニアル世代にアピールしています。

* 砂糖回避志向による100%およびNFCジュースへのシフト: 健康意識の高まりから、消費者は飲料の砂糖含有量に注目しており、砂糖無添加の100%ジュースや、最小限の加工で自然な風味と栄養価を保つNFC(濃縮還元でない)ジュースへの需要が高まっています。糖尿病などの代謝性疾患に関する公衆衛生上の課題も、低糖飲料の選択を促しています。

* 持続可能でリサイクル可能な飲料カートンの採用: 環境持続可能性への消費者および規制当局の関心の高まりが、持続可能でリサイクル可能な飲料カートンの採用を推進しています。プラスチックボトルなどの従来の使い捨てパッケージは、環境への影響から批判を受けており、消費者の83%が持続不可能なパッケージングに懸念を抱いています。ブランドの信頼性にも環境要因が大きく影響しています。

* アジア太平洋地域におけるコールドチェーンおよびHPP能力の急速な構築: アジア太平洋地域でのコールドチェーンインフラとHPP(高圧処理)能力の急速な発展は、ジュース市場の主要な成長ドライバーとなっています。これにより、新鮮で最小限の加工が施されたジュースの流通が拡大し、製品品質が向上しています。HPP技術は熱ではなく高圧を用いて病原菌を除去するため、自然な風味、色、栄養素をより良く保持した高品質なジュースの生産を可能にし、健康志向の消費者のニーズに応えています。

* ポーションコントロールおよびシングルサーブパッケージの成長: 消費者の利便性志向と健康管理への意識の高まりから、ポーションコントロールやシングルサーブパッケージの需要が増加しています。これは、外出先での消費や、摂取量を管理したいというニーズに対応しています。

市場の抑制要因

* ジュース濃縮物に対する地政学的な関税変動: ジュース濃縮物に対する地政学的な関税の変動は、世界のジュース市場の成長を抑制しています。特に米国と中国間の貿易やEUとメルコスール間の交渉に大きな影響を与え、原材料コストの増加やサプライチェーンの複雑化を招いています。

* 長期保存のための加工による栄養価の損失: 長期保存を目的とした加工(特に従来の低温殺菌)は、ジュースの栄養価を損なう可能性があり、これが消費者の「新鮮さ」や「自然さ」への期待と乖離し、市場成長の足かせとなっています。

* 45カ国以上での砂糖税の拡大: 45カ国以上で導入されている砂糖税は、ジュース市場の成長を制限しています。天然糖や添加糖の含有量が高い製品は価格が上昇し、価格に敏感な消費者の需要を減少させています。これにより、メーカーは製品の再処方や砂糖削減技術への投資を余儀なくされ、生産コストと複雑さが増しています。

* 気候変動による柑橘類およびリンゴの供給不安定性: 干ばつ、霜、異常気象などの気候変動は、柑橘類やリンゴといった主要な果物の収穫量に直接影響を与え、供給不足と原材料コストの増加を引き起こしています。例えば、米国農務省の報告によると、フロリダ州の2024-2025年柑橘類収穫量は前シーズンから28%減少しており、このような供給の不安定性は、生産計画、流通、価格安定性に課題をもたらしています。

# セグメント分析

* 製品タイプ別: ジュースドリンク(ジュース含有量24%まで)は2025年に47.62%の収益を占め、手頃な価格と広範な流通に支えられています。しかし、砂糖税の影響と健康意識の高まりにより成長は鈍化しています。一方、100%ジュースセグメントは、プレミアム化とNFC(濃縮還元でない)製品への需要増加に牽引され、2031年までに3.94%のCAGRで成長すると予測されています。Coca-ColaのSimplyやPepsiCoのTropicana Pure Premiumのようなブランドは、フレーバーパックを排除し、単一原産地調達を強調することで市場シェアを獲得しています。濃縮ジュースは、関税変動やRTD(すぐに飲める)形式へのシフトにより課題に直面していますが、大量ケータリングや輸出市場ではコスト優位性を維持しています。

* パッケージタイプ別: PETボトルは2025年にパッケージ市場シェアの38.78%を占め、消費者の親しみやすさ、再封可能性、透明性による新鮮さの伝達が要因です。しかし、アセプティックパッケージは、持続可能性の義務化と常温流通のコスト優位性に支えられ、2031年までに4.31%のCAGRで成長しています。Tetra PakのTetra Evero Asepticは、紙ベースのバリアと植物由来ポリマーを組み込み、炭素排出量を30%削減し、欧州のジュースブランドで12%の採用を達成しました。PETボトルは家庭用や冷蔵小売で優位ですが、アセプティックカートンはコールドチェーンインフラが限られた地域で好まれています。ガラスはプレミアムオーガニックセグメント、缶は衝動買いや外出先での消費に利用されています。

* カテゴリー別: 従来型ジュースは2025年の販売量の68.95%を占めると予想されており、オーガニック製品との価格差(40-70%)とオーガニック果樹園の限られた利用可能性が要因です。しかし、オーガニックジュースは2031年までに5.72%のCAGRで成長し、全セグメントの中で最速の成長を遂げると予測されています。この成長は主に北米と欧州に集中しており、USDAオーガニックやEUオーガニック認証がWhole Foodsなどの小売店での棚スペース確保を可能にしています。従来型ジュースは、規模の経済とプライベートブランドとの提携を通じて市場シェアを維持しています。

* 流通チャネル別: オフ・トレードチャネルは2025年に流通の78.15%を占め、スーパーマーケットやハイパーマーケットが幅広い製品、プロモーション価格、プライベートブランドオプションを提供することで牽引されています。しかし、オン・トレード店舗は、ホテル、レストラン、カフェがクラフトジュースのペアリングやウェルネス志向のメニューを導入することで、2031年までに4.29%のCAGRで回復しています。オフ・トレード内ではオンライン小売が最も急速に成長しており、Amazon FreshやInstacartのようなプラットフォームがサブスクリプションモデルや即日配達サービスで都市部の消費者を獲得しています。D2Cブランドも、サブスクリプションモデルとデータ駆動型パーソナライゼーションを活用して、従来の小売業者を迂回し、12-15%高いマージンを達成しています。

# 地域分析

* 北米: 2025年の売上高の27.94%を占めましたが、市場の成熟と砂糖含有量への消費者意識の高まりにより、全体的な成長は鈍化しています。TropicanaやSimply Orangeのような伝統的なブランドは、SujaやEvolution Freshのような新興のコールドプレスブランドに市場シェアを奪われています。カナダではオーガニック製品の需要が急速に伸びており、メキシコでは砂糖税が製品の再処方に影響を与えています。

* アジア太平洋: 5.18%のCAGRで最も急速に成長しています。都市部の所得増加とHPPおよびコールドチェーンインフラへの投資が支えとなっています。中国ではNongfu SpringがNFCセグメントに参入し、ジュースをライフスタイル製品として位置づけています。インドではマンゴージュースの人気が高く、日本では機能性飲料市場が拡大しています。しかし、規制の断片化が課題となっています。

* 欧州: 成熟しつつも進化する市場であり、持続可能性規制と減糖イニシアチブに影響を受けています。南欧は豊富な石果作物を利用していますが、気候変動による灌漑の課題が長期的な生産リスクとなっています。

* 南米: ブラジルはオレンジジュースの主要輸出国ですが、国内消費は手頃な価格の代替品に流れる傾向があります。アルゼンチンの高インフレは2025年の販売量を大幅に減少させ、マクロ経済リスクへの脆弱性を示しています。

# 競合状況

世界のジュース市場は中程度の集中度を示しており、The Coca-Cola Company、PepsiCo、Suntory Holdingsなどの多国籍企業が大きな市場シェアを占めています。競争は量から高マージンセグメント(機能性飲料、D2Cなど)へとシフトしています。これらの大手企業は、製品革新、ブランド力、広範な流通ネットワークを活用して市場での優位性を維持しています。一方、新興企業や地域ブランドは、ニッチな市場セグメントや特定の消費者ニーズに対応することで成長機会を模索しています。特に、健康志向の高まりや持続可能性への関心は、新しい製品開発やマーケティング戦略を推進する要因となっています。

# 市場の推進要因

* 健康志向の高まり: 消費者は、砂糖の少ない、天然成分を使用した、または機能性成分(ビタミン、プロバイオティクスなど)を含むジュースを求める傾向が強まっています。これにより、コールドプレスジュース、野菜ジュース、スムージーなどのプレミアム製品の需要が増加しています。

* 利便性とオンザゴー消費: 忙しいライフスタイルの中で、手軽に栄養を摂取できるポーションサイズのジュースや、持ち運びやすいパッケージの製品が人気を集めています。

* 新興市場の成長: アジア太平洋地域やラテンアメリカなどの新興国では、所得水準の向上と都市化の進展により、ジュースを含む加工食品の消費が増加しています。

* 製品革新と多様化: メーカーは、新しいフレーバー、ブレンド、パッケージング、および機能性成分を導入することで、消費者の関心を引きつけ、市場の多様化を促進しています。例えば、植物ベースのジュースや、特定の健康効果を謳うジュースなどが登場しています。

# 市場の課題

* 砂糖含有量に関する懸念と規制: 世界的に肥満や糖尿病の増加が問題視されており、ジュースの砂糖含有量に対する消費者の懸念が高まっています。多くの国で砂糖税が導入されたり、減糖イニシアチブが推進されたりしており、これがジュース市場の成長を抑制する要因となっています。

* 原材料価格の変動: 果物や野菜の収穫量は気候変動や病害の影響を受けやすく、これにより原材料価格が不安定になることがあります。これは生産コストに直接影響し、製品価格の上昇や利益率の低下につながる可能性があります。

* 代替飲料との競争: 水、炭酸飲料、乳製品飲料、コーヒー、紅茶など、ジュース市場は多様な代替飲料との激しい競争に直面しています。特に、低価格で健康的な選択肢としての水や、カフェイン入り飲料の人気が高まっています。

* サプライチェーンの課題: 特にコールドチェーンを必要とする生鮮ジュースの場合、生産から消費までのサプライチェーン全体で品質を維持するためのインフラ投資と管理が重要となります。遠隔地への配送や、途上国におけるインフラ不足は課題となり得ます。

# 市場機会

* 機能性ジュースの拡大: 健康意識の高い消費者をターゲットに、免疫力向上、消化促進、エネルギー補給など、特定の健康効果を謳う機能性ジュースの市場は今後も成長が見込まれます。プロバイオティクス、ビタミン、ミネラル、ハーブエキスなどを配合した製品が注目されています。

* プレミアム化とニッチ市場: オーガニック、コールドプレス、非遺伝子組み換え(Non-GMO)、特定の原産地表示など、高品質で付加価値の高いジュースに対する需要が高まっています。また、特定の果物や野菜に特化したニッチな製品も市場機会を提供します。

* 持続可能性と倫理的調達: 環境に配慮したパッケージング、フェアトレード認証、地域産品の利用など、持続可能性と倫理的調達を重視するブランドは、環境意識の高い消費者からの支持を得ることができます。

* EコマースとD2C(Direct-to-Consumer)チャネルの活用: オンライン販売チャネルは、特にプレミアムジュースや定期購入サービスにおいて、消費者への直接的なアプローチを可能にし、新たな市場機会を創出しています。これにより、ブランドは顧客との関係を深め、パーソナライズされた体験を提供できます。

* 新興市場での浸透: アフリカや一部のアジア地域など、まだジュース消費が比較的低い市場では、経済成長と可処分所得の増加に伴い、大きな成長潜在力があります。これらの市場の文化や好みに合わせた製品開発が鍵となります。

このレポートは、世界のジュース市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査は、100%ジュース、ジュースドリンク(果汁24%まで)、濃縮ジュース、ネクター(果汁25-99%)といった製品タイプを対象としています。包装タイプでは、無菌包装、ガラス瓶、金属缶、PETボトル、使い捨てカップ・パウチを分析。カテゴリーは従来型とオーガニックに分類されます。流通チャネルはオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売など)とオン・トレードに分けられ、地域別では北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの各市場が詳細に調査されています。

2. 調査方法

調査は、主要変数の特定、市場モデルの構築、検証と最終化、そして調査結果の出力という4段階の厳格な手法に基づいて実施されています。市場規模の推定は名目値で行われ、広範な一次調査専門家ネットワークを通じて、すべての市場数値と変数が検証されています。

3. エグゼクティブサマリーと市場予測

世界のジュース市場は、2026年には1,469億4,000万米ドルに達し、2031年までには1,737億5,000万米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は3.94%と見込まれており、特に100%ジュースセグメントが、消費者の純粋さや無糖志向の高まりを背景に最も速い成長を遂げると予想されています。地域別では、アジア太平洋地域が5.18%のCAGRで最も大きな収益増加をもたらすと予測されており、これは急速な都市化とコールドチェーンインフラの拡大が主な要因です。

4. 市場の推進要因

市場の成長を牽引する主な要因としては、製品革新と機能性強化(栄養強化など)が挙げられます。消費者の砂糖離れに伴い、100%ジュースやNFC(濃縮還元でない)ジュースへのシフトが進んでいます。また、持続可能でリサイクル可能な飲料カートンの採用、ジュースショット向けのデジタルD2Cサブスクリプションプラットフォームの登場、アジア太平洋地域におけるコールドチェーンおよびHPP(超高圧処理)能力の急速な構築、そしてポーションコントロールやシングルサーブ包装の需要増加も市場を後押ししています。

5. 市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。ジュース濃縮物に対する地政学的な関税変動、長期保存のための加工による栄養価の損失が挙げられます。さらに、45カ国以上で拡大している砂糖税は、ジュースの価格を8~12%上昇させ、ステビアや羅漢果などの甘味料への再配合を促し、加糖ジュースドリンクの販売量を抑制しています。気候変動に起因する柑橘類やリンゴの供給不安定性も、市場にとってのリスクとなっています。

6. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場ランキング分析が行われています。主要企業としては、ザ コカ・コーラ カンパニー、ペプシコ社、トロピカーナ・ブランズ・グループ、キューリグ・ドクターペッパー社、サントリーホールディングス、農夫山泉、ブリットヴィック、エッケス・グラニー・グループ、タイ・ビバレッジ、統一企業、ラウフ・フルフトザフテ、クラフト・ハインツ・カンパニー、ティンイー(開曼群島)ホールディングス、オーシャン・スプレー・クランベリーズ、デルモンテ・パシフィック、ネスレS.A.、スージャ・ライフ、ボルハウス・ファームズ、ウェルチ・フーズ、キャンベル・スープ・カンパニーなど、多数のグローバル企業が挙げられています。これらの企業のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品・サービス、最近の動向が含まれています。

7. 市場機会と将来展望

レポートでは、これらの推進要因と阻害要因を考慮した上で、市場の機会と将来の展望についても言及されており、今後の市場の方向性が示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 製品革新と機能性強化

- 4.2.2 砂糖を避ける傾向から100%およびNFCジュースへの移行

- 4.2.3 持続可能でリサイクル可能な飲料カートンの採用

- 4.2.4 ジュースショット向けデジタルD2Cサブスクリプションプラットフォーム

- 4.2.5 アジア太平洋地域におけるコールドチェーンとHPP生産能力の急速な拡大

- 4.2.6 ポーションコントロールおよびシングルサーブ包装の成長

-

4.3 市場の阻害要因

- 4.3.1 ジュース濃縮物に対する地政学的な関税変動

- 4.3.2 賞味期限延長のための加工による栄養価の損失

- 4.3.3 45カ国以上での砂糖税の拡大

- 4.3.4 気候変動による柑橘類およびリンゴの供給変動

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 100%ジュース

- 5.1.2 ジュースドリンク(果汁24%まで)

- 5.1.3 濃縮ジュース

- 5.1.4 ネクター

-

5.2 包装タイプ別

- 5.2.1 無菌包装

- 5.2.2 ガラスボトル

- 5.2.3 金属缶

- 5.2.4 PETボトル

- 5.2.5 使い捨てカップおよびパウチ

-

5.3 カテゴリー別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 流通チャネル別

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストア

- 5.4.1.3 オンライン小売

- 5.4.1.4 その他の流通チャネル

- 5.4.2 オントレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 ザ コカ・コーラ カンパニー

- 6.4.2 ペプシコ インク

- 6.4.3 トロピカーナ ブランド グループ

- 6.4.4 キューリグ ドクターペッパー インク

- 6.4.5 サントリーホールディングス株式会社

- 6.4.6 農夫山泉股份有限公司

- 6.4.7 ブリットヴィック plc

- 6.4.8 エッケス・グラニーニ グループ GmbH

- 6.4.9 タイ・ビバレッジ PCL

- 6.4.10 統一企業股份有限公司

- 6.4.11 ラウホ フルヒツザフテ GmbH & Co OG

- 6.4.12 クラフト・ハインツ・カンパニー

- 6.4.13 康師傅控股有限公司 (ケイマン諸島)

- 6.4.14 オーシャンスプレー クランベリーズ インク

- 6.4.15 デルモンテ パシフィック リミテッド

- 6.4.16 ネスレ S.A.

- 6.4.17 スジャ ライフ LLC

- 6.4.18 ボルトハウス ファームズ インク

- 6.4.19 ウェルチ フーズ インク

- 6.4.20 キャンベル スープ カンパニー

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

果汁飲料は、果実を原料とし、その果汁を主成分とする飲料の総称でございます。日本では、公正競争規約や日本農林規格(JAS)によってその定義や分類が細かく定められており、消費者が製品の内容を正確に理解できるよう配慮されております。一般的に、果汁含有率によって「100%果汁」「果汁入り飲料」「果実風味飲料」などに大別されますが、特に「果汁飲料」という言葉は、ある程度の果汁含有量を持つ製品を指すことが多いです。

まず、定義について詳しくご説明いたします。日本の公正競争規約では、果汁含有率が100%のものを「果実ジュース」または「100%果汁」と表示し、それ以外の果汁含有率のものを「果汁入り飲料」と表示するよう定めております。特に「果汁入り飲料」は、果汁が10%以上50%未満のものを指すことが多く、50%以上の場合は「果汁50%」などと具体的な表示が求められます。また、果汁が10%未満のものは「清涼飲料水」として扱われ、果汁の風味を再現した「果実風味飲料」は、果汁をほとんど含まないか、全く含まない製品でございます。これらの分類は、消費者が製品を選ぶ際の重要な指標となっております。

次に、果汁飲料の種類についてでございます。

1. 100%果汁: 果実を搾ったままの「ストレート果汁」と、水分を蒸発させて濃縮し、飲用時に水を加えて元の濃度に戻した「濃縮還元果汁」がございます。ストレート果汁は、果実本来の風味をより強く感じられるのが特徴ですが、濃縮還元果汁は、輸送や保存の効率が良く、年間を通じて安定供給が可能です。

2. 果汁入り飲料: 100%果汁以外の製品で、水、糖類、酸味料、香料などを加えて調整されたものでございます。果汁含有率によって味わいや用途が異なり、例えば、果汁50%以上のものは濃厚な味わいで、食事のお供やデザート感覚で楽しまれます。果汁10%程度のものは、さっぱりとした飲み口で、日常的な水分補給やリフレッシュに適しております。

3. ネクター: 果実をすりつぶしたピューレ状のものを水や糖類で調整した飲料で、とろみがあり、濃厚な口当たりが特徴でございます。桃や杏、マンゴーなど、果肉の多い果物から作られることが多いです。

4. 果実ミックス飲料: 複数の果汁をブレンドしたもので、様々な果物の栄養や風味を一度に摂取できる利点がございます。野菜汁とブレンドした「野菜果実ミックス飲料」も人気で、健康志向の消費者に支持されております。

果汁飲料の用途は多岐にわたります。

最も一般的なのは、日常的な飲用でございます。朝食時の定番として、また、喉の渇きを潤すリフレッシュメントとして、幅広い世代に親しまれております。特に、ビタミンCなどの栄養素を手軽に摂取できることから、健康志向の消費者にとっては重要な選択肢の一つでございます。また、子供向けの飲料としても人気が高く、成長に必要な栄養素を補給する目的で飲用されることもございます。さらに、料理や製菓の材料としても活用されており、ドレッシングやソース、ゼリー、シャーベットなどに果汁の風味や酸味を加えることで、料理の幅を広げることができます。贈答品としても、高級なストレート果汁やこだわりのブレンドジュースが選ばれることが多く、特別な日の贈り物として重宝されております。

関連技術についてでございます。

果汁飲料の製造には、多岐にわたる技術が用いられております。まず、原料となる果実の選別、洗浄、破砕、搾汁といった前処理技術が重要でございます。搾汁された果汁は、風味や栄養成分を損なわないよう、低温殺菌(パスチャライゼーション)や超高温殺菌(UHT殺菌)などの殺菌処理が施されます。濃縮還元果汁の場合、果汁を濃縮する際には、真空蒸発法や逆浸透膜法などが用いられ、風味成分の損失を最小限に抑える技術が開発されております。また、製品の品質を保ち、長期保存を可能にするためには、無菌充填技術が不可欠でございます。これは、殺菌された飲料を無菌環境下で容器に充填する技術で、保存料を使用せずに製品の安全性を確保します。容器技術も進化しており、PETボトル、紙パック、缶、ガラス瓶など、用途や保存期間に応じた多様な容器が開発され、光や酸素から内容物を保護するバリア性の高い素材や、環境負荷の低いリサイクル可能な素材の利用が進んでおります。品質管理においては、糖度(Brix)、酸度、pH、微生物検査、官能検査などが厳格に行われ、製品の均一性と安全性が保たれております。

市場背景についてでございます。

日本の果汁飲料市場は、成熟した市場でありながらも、消費者の健康志向や多様なニーズに応える形で常に変化しております。主要なプレイヤーとしては、カゴメ、キリンビバレッジ、サントリー、アサヒ飲料、伊藤園、コカ・コーラ ボトラーズジャパンなどが挙げられ、各社が独自のブランド戦略を展開しております。近年の消費者トレンドとしては、まず「健康志向」が挙げられます。糖質オフや低カロリー製品への需要が高まり、食物繊維やビタミン、ポリフェノールなどの機能性成分を強化した製品が増加しております。また、野菜と果実をブレンドした「野菜果実ミックス飲料」も、手軽に野菜を摂取できるとして人気を集めております。次に、「多様なフレーバー」への関心も高く、定番のオレンジやリンゴだけでなく、アサイー、ザクロ、マンゴーといったエキゾチックな果物や、国産の希少な果物を使用した製品も登場しております。さらに、「利便性」も重要な要素であり、持ち運びやすい小型サイズや、開けやすいキャップ、飲み切りやすい容量の製品が好まれております。一方で、市場の課題としては、健康志向の高まりによる「糖分摂取への懸念」が挙げられ、各社は甘味料の工夫や果実本来の甘さを活かす製品開発に注力しております。また、ミネラルウォーターやお茶、コーヒーなど、他の飲料カテゴリーとの競争も激しく、差別化が求められております。原料果実の価格変動や気候変動による供給不安も、常に市場に影響を与える要因でございます。

最後に、将来展望についてでございます。

果汁飲料市場は、今後も消費者の健康志向と環境意識の高まりを背景に進化していくと予想されます。

1. 健康・機能性飲料への進化: 糖質オフや低カロリー化はさらに進み、特定の健康効果を謳う機能性表示食品としての果汁飲料が増加するでしょう。腸内環境を整えるプロバイオティクス配合や、睡眠の質を高める成分を配合するなど、よりパーソナライズされた健康ニーズに対応する製品が登場する可能性がございます。

2. サステナビリティへの対応: 環境負荷の低い容器(リサイクルPET、植物由来プラスチック、紙パック)の採用や、食品ロス削減に貢献する技術(長期保存可能な製品、規格外果実の活用)がさらに進むでしょう。また、フェアトレードや地域貢献といった倫理的な調達にも注目が集まることが予想されます。

3. 新技術の導入: AIを活用したフレーバー開発や、より栄養成分を保持できる新たな殺菌・濃縮技術、あるいは個別包装技術の進化により、鮮度や品質を維持したまま、より多様な製品が提供されるようになるかもしれません。

4. 新たな飲用シーンの創出: 朝食時だけでなく、仕事中のリフレッシュ、運動後の栄養補給、あるいは夜のリラックスタイムなど、様々なライフスタイルに合わせた飲用シーンを提案する製品が増えるでしょう。ミールリプレイスメントとしての果汁飲料も、今後注目されるかもしれません。

5. グローバル展開と地域特産品の活用: 日本の高品質な果汁飲料が海外市場へ展開する一方で、国内では地域特産の果物を使用したプレミアムな果汁飲料が、観光需要や贈答品としてさらに価値を高めることが期待されます。

果汁飲料は、単なる喉の渇きを潤す飲み物としてだけでなく、健康、栄養、そして豊かな食生活を支える重要な存在として、今後もその価値を高めていくことでしょう。