肺炎治療市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

肺炎治療市場は、薬剤の種類(キノロン、マクロライド、アミノペニシリン、セファロスポリン、グリコペプチド系抗生物質、その他)、流通チャネル(病院薬局、小売薬局、その他)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によって区分されます。本レポートでは、上記のセグメントについて金額(USD百万ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

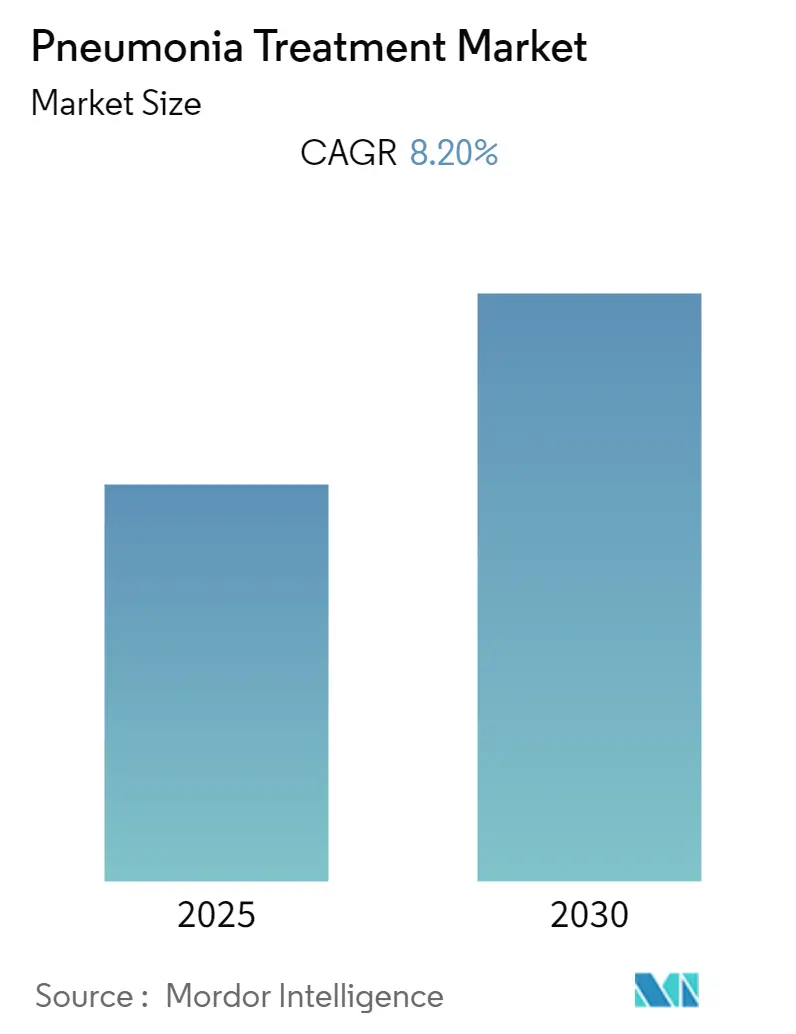

肺炎治療市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)8.2%を記録すると予測されています。この市場は、薬剤タイプ(キノロン、マクロライド、アミノペニシリン、セファロスポリン、グリコペプチド系抗生物質、その他)、流通チャネル(病院薬局、小売薬局、その他)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されており、各セグメントの市場価値は米ドル(百万単位)で提供されます。

COVID-19パンデミックは、肺炎治療市場に大きな影響を与えました。COVID-19患者は肺炎に罹患しやすいことから、ウイルス性肺炎の症例が急増しました。米国国立衛生研究所(NIH)が2022年9月に更新した情報によると、COVID-19で入院した患者は、院内肺炎(人工呼吸器関連肺炎を含む)などの一般的な院内感染症にかかる可能性があります。また、英国医学雑誌が2021年7月に発表した研究では、COVID-19パンデミックにより、ウイルス性肺炎で入院する患者が前例のないほど急増したと報告されています。これらの感染症の早期診断と治療は、患者の転帰を改善するために重要です。パンデミック後も、COVID-19による肺損傷が多くの人々で増加しているため、市場は引き続き成長すると予想されています。例えば、北米放射線学会が2022年3月に発表した研究によると、COVID-19肺炎から1年後も長期的なCT異常が一般的であることが示されています。

市場成長の主要な要因は、肺炎の有病率の増加と、肺炎治療に関連する製品承認の増加です。ユニセフが2021年8月に更新したデータによると、世界中で毎年10万人あたり1,400件以上の肺炎症例が発生しており、これは71人の子供に1人の割合です。特に南アジア(10万人あたり2,500件)と西・中央アフリカ(10万人あたり1,620件)で発生率が高くなっています。このように肺炎症例が増加するにつれて、その治療薬の需要も増加し、予測期間中の市場成長を促進すると予想されます。

さらに、薬剤分子の開発に向けた進行中の臨床試験の増加や、主要企業による様々な承認も市場の進展に大きな影響を与えます。現在、メルクやGSKを含む肺炎治療薬市場で事業を展開する様々な企業が、研究開発活動に多大な努力を注いでいます。例えば、2020年2月には、米国食品医薬品局(FDA)が、人工呼吸器関連および院内細菌性肺炎の成人患者の治療薬としてRecarbrioの補足新薬申請を受理しました。2021年6月には、米国FDAがファイザー社の肺炎球菌20価結合型ワクチンPREVNAR 20を、18歳以上の成人におけるワクチンに含まれる20種類の肺炎球菌血清型によって引き起こされる侵襲性疾患および肺炎の予防薬として承認しました。これらの進展は、予測期間中の肺炎治療市場の成長を後押しすると期待されています。

しかしながら、発展途上国における低い治療率は、予測期間中の市場成長を阻害する要因となる可能性があります。

世界の肺炎治療市場のトレンドと洞察

アミノペニシリンセグメントの着実な成長

アミノペニシリンセグメントは、肺炎治療市場において着実な成長を示すと予想されています。アミノペニシリンは、通常、上気道および下気道感染症の治療に使用される抗生物質のグループです。米国感染症学会によると、ペニシリン様薬剤であるアモキシシリンは、市中肺炎感染症の第一選択薬です。アモキシシリンは、細菌の細胞壁を破壊する自己溶解酵素を活性化するペニシリン結合タンパク質に結合し、細菌細胞を殺します。

米国国立医学図書館が2021年6月に発表した研究によると、調査期間中にアミノペニシリンの処方箋が20.1%から31.8%に増加し、マクロライドの処方箋が45.8%から40.5%に減少するという好ましい傾向が見られました。このように、他の薬剤と比較して肺炎治療におけるアミノペニシリンの採用が増加していることが、予測期間中のこのセグメントの成長を促進すると予想されます。

さらに、成人における入院期間が長くなる傾向があり、これにより院内肺炎のリスクが高まります。例えば、Med Careが2021年9月に発表した研究によると、入院の1.2%が21日以上でした。長期入院患者は若年層で、より多くの慢性疾患を抱えていました。このように、入院期間の増加は院内肺炎の症例増加につながり、予測期間中の市場成長を後押しすると予想されます。

したがって、肺炎の負担の増加、アミノペニシリンに関連する利点、および入院期間の長さが、このセグメントの市場を牽引すると考えられます。

北米が市場で大きなシェアを占める見込み

北米は、肺炎感染症の負担の増加と製品承認の増加により、世界の肺炎治療市場において主要な市場シェアを占め、予測期間中もその地位を維持すると予想されています。例えば、NCBIが2021年8月に発表した研究によると、市中肺炎の世界的な推定発生率は、1000人年あたり1.5~14件と地域、季節、人口特性によって異なります。米国では、年間発生率は成人1万人あたり24.8件であり、年齢が上がるにつれて発生率が高くなります。このように、国内における市中肺炎の負担の増加は、その治療薬の需要を増加させ、肺炎治療市場に良い影響を与えると予想されます。

また、革新的な製品への高まる需要を満たすためのメーカーによる新製品の発売増加も、市場成長を促進すると予想されます。例えば、2021年6月には、米国FDAが市中細菌性肺炎の治療薬として、経口投与のみのオマダサイクリンを承認しました。このような要因が、この地域における肺炎治療の採用需要を潜在的に高めています。

したがって、上記のすべての要因が、予測期間中のこの地域の市場を後押しすると予想されます。

競争環境

肺炎治療市場は細分化されており、いくつかの主要なプレーヤーで構成されています。現在市場を支配している企業には、ファイザー社(Pfizer Inc.)、テバ・ファーマシューティカルズ社(Teva Pharmaceuticals Inc.)、アボット社(Abbott)、バクスター・インターナショナル社(Baxter International)、ビアトリス社(Viatris)などがあります。

最近の業界動向

* 2022年9月:メルク社は、CHMP(欧州医薬品庁の医薬品評価委員会)が、生後6週間から18歳未満の乳幼児、小児、青年における肺炎球菌による侵襲性疾患、肺炎、急性中耳炎の予防のための能動免疫用として、VAXNEUVANCE(肺炎球菌15価結合型ワクチン)を承認したと発表しました。

* 2022年9月:ファイザー社は、小児集団におけるワクチンに含まれる20種類の肺炎球菌血清型によって引き起こされる侵襲性肺炎球菌疾患(IPD)、肺炎、急性中耳炎の予防を評価する、乳幼児を対象とした欧州連合フェーズIII試験(NCT04546425)から肯定的なトップライン結果を発表しました。

本レポートは、世界の肺炎治療市場に関する包括的な分析を提供しています。

1. レポートの範囲と肺炎の定義

本レポートの対象範囲において、肺炎は肺の小さな袋(肺胞)に膿や液体が充満し、呼吸困難を引き起こす急性呼吸器疾患と定義されています。主な原因菌としては、肺炎球菌(Streptococcus Pneumoniae)、インフルエンザ菌(Haemophilus influenzae)、ニューモシスチス・イロベチ(Pneumocystis jiroveci)、およびHIV感染が挙げられています。

2. 市場セグメンテーション

肺炎治療市場は、以下の主要なセグメントに分類され、それぞれの市場規模が米ドル(USD million)で評価されています。

* 薬剤タイプ別: キノロン系、マクロライド系、アミノペニシリン系、セファロスポリン系、グリコペプチド系抗生物質、その他に細分化されています。

* 流通チャネル別: 病院薬局、小売薬局、その他が含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)の主要地域にわたる17カ国について、推定市場規模とトレンドが詳細に分析されています。

3. 市場のダイナミクス

市場の動向を形成する主要な要因が分析されています。

* 市場の推進要因:

* 肺炎の負担増加: 世界的に肺炎の罹患率と重症度が増加していることが、治療薬市場の成長を促進する主要因となっています。

* ワクチン開発および薬剤分子の臨床試験増加: 新しいワクチンや治療薬の開発に向けた臨床試験の活発化が、市場拡大に寄与しています。

* 市場の抑制要因:

* 発展途上国における治療率の低さ: 経済発展が遅れている地域では、肺炎の診断と治療へのアクセスが限られていることが、市場成長の妨げとなっています。

* ポーターのファイブフォース分析: 新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといった観点から、市場の競争環境が包括的に評価されています。

4. 主要な市場予測と洞察

本レポートでは、以下の重要な市場予測と洞察が提供されています。

* 市場規模と成長率: 肺炎治療市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)8.2%で成長すると予測されています。

* 主要企業: ファイザー社(Pfizer Inc.)、テバ・ファーマシューティカルズ社(Teva Pharmaceuticals Inc.)、アボット社(Abbott)、バクスター・インターナショナル社(Baxter International Inc.)、ビアトリス社(Viatris)などが、市場における主要なプレーヤーとして挙げられています。その他、アッヴィ社(AbbVie)、アコーン社(Akorn Inc.)、ルパン・ファーマシューティカルズ社(Lupin Pharmaceuticals Inc.)、ネオファーマ社(Neopharma)、ノバルティス社(Novartis AG)なども主要企業としてプロファイルされています。

* 地域別市場シェア: 2025年には北米地域が肺炎治療市場において最大の市場シェアを占めると予測されています。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。

5. 競合状況と市場機会

競合状況のセクションでは、主要企業の事業概要、財務状況、製品および戦略、最近の動向が詳細に分析されています。これにより、市場の競争構造と主要プレーヤーのポジショニングが明確に理解できます。また、市場の機会と将来のトレンドについても言及されており、今後の市場発展の方向性が示唆されています。

6. レポートの対象期間

本レポートは、2021年、2022年、2023年、2024年の過去の市場規模データに加え、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 肺炎の負担の増加

- 4.2.2 ワクチン開発および薬物分子のための進行中の臨床試験数の増加

- 4.3 市場の制約

- 4.3.1 発展途上国における低い治療率

- 4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 100万米ドル)

- 5.1 薬剤の種類別

- 5.1.1 キノロン

- 5.1.2 マクロライド

- 5.1.3 アミノペニシリン

- 5.1.4 セファロスポリン

- 5.1.5 グリコペプチド系抗生物質

- 5.1.6 その他

- 5.2 流通チャネル別

- 5.2.1 病院薬局

- 5.2.2 小売薬局

- 5.2.3 その他

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Abbott

- 6.1.2 AbbVie

- 6.1.3 Akorn Inc.

- 6.1.4 Baxter International Inc.

- 6.1.5 Lupin Pharmaceuticals Inc.

- 6.1.6 Viatris

- 6.1.7 Neopharma

- 6.1.8 Novartis AG

- 6.1.9 Pfizer Inc.

- 6.1.10 Teva Pharmaceuticals Inc.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

肺炎治療とは、肺に炎症が生じる疾患である肺炎を診断し、その原因を取り除き、症状を緩和し、合併症を防ぎ、患者様の回復を促進するための一連の医療行為を指します。肺炎は、細菌、ウイルス、真菌、あるいは非定型病原体など、様々な微生物によって引き起こされるため、その原因に応じた適切な治療が不可欠となります。患者様の年齢、基礎疾患、重症度なども考慮に入れ、個々の状況に合わせた治療計画が立てられます。

肺炎治療の主な種類としては、まず薬物療法が挙げられます。細菌性肺炎の場合には抗菌薬が中心となり、原因菌を特定するための培養検査などが行われますが、緊急時には広域スペクトラム抗菌薬が経験的に投与されることも少なくありません。抗菌薬は経口投与されることもあれば、重症度に応じて点滴静注されることもあります。ウイルス性肺炎の場合には、インフルエンザウイルスなど特定のウイルスに対しては抗ウイルス薬が有効です。真菌性肺炎に対しては抗真菌薬が用いられます。これらの原因療法に加え、発熱や痛みに対する解熱鎮痛剤、咳を抑える鎮咳薬、痰の排出を促す去痰薬などの対症療法薬も併用され、患者様の苦痛を和らげます。

呼吸不全を伴う場合には、酸素療法が重要な役割を果たします。鼻カニューレや酸素マスクを用いて酸素を供給し、血液中の酸素濃度を維持します。さらに重症な呼吸不全の場合には、非侵襲的陽圧換気(NPPV)や、気管挿管を伴う侵襲的陽圧換気(人工呼吸器)による呼吸管理が必要となることもあります。また、痰の排出を助けるための理学療法も行われます。体位ドレナージやスクイージング、呼吸リハビリテーションなどが含まれ、肺の換気を改善し、合併症の予防にも繋がります。免疫力の維持のためには適切な栄養管理も欠かせず、必要に応じて経腸栄養や経静脈栄養が検討されます。膿胸や敗血症といった合併症が生じた場合には、それらに対する専門的な治療も並行して行われます。

肺炎治療の用途は多岐にわたります。日常生活で感染する市中肺炎(CAP)は、外来または入院で治療されます。医療機関内で感染する院内肺炎(HAP)は、耐性菌のリスクが高く、より強力な抗菌薬が必要となることが多いです。高齢者や基礎疾患を持つ患者様に多い医療・介護関連肺炎(NHCAP)や、嚥下機能の低下が原因で食物などが誤って気管に入り込むことで発症する誤嚥性肺炎では、抗菌薬治療に加え、嚥下リハビリテーションが重要となります。免疫不全患者様の肺炎は、日和見感染のリスクが高く、特殊な病原体に対する治療が必要となることがあります。重症肺炎の場合には、集中治療室(ICU)での集中治療が行われ、人工呼吸器や昇圧剤などが使用されることもあります。

肺炎治療に関連する技術は、診断から治療、予防に至るまで広範囲にわたります。診断技術としては、胸部X線やCTスキャンといった画像診断が不可欠です。原因となる微生物を特定するためには、喀痰培養、血液培養、尿中抗原検査(肺炎球菌、レジオネラ菌など)、PCR検査(ウイルス)などの微生物学的検査が行われます。また、CRPやプロカルシトニンといったバイオマーカーは、細菌性肺炎の診断や抗菌薬の適正使用の指標として活用されています。治療技術の面では、薬剤耐性菌に対応する新規抗菌薬や、広域スペクトラム抗ウイルス薬、抗真菌薬の開発が進められています。呼吸補助装置としては、高流量鼻カニューレ、NPPV装置、高性能人工呼吸器などが進化しており、重症呼吸不全に対しては体外式膜型人工肺(ECMO)が最終手段として用いられることもあります。さらに、遠隔医療やAIを活用した診断支援システムも、診断の迅速化や治療方針決定の支援に貢献しています。最も重要な関連技術の一つとして、肺炎球菌ワクチンやインフルエンザワクチンといった予防接種があり、肺炎の発症自体を抑制する上で極めて有効です。

肺炎治療の市場背景を見ると、高齢化社会の進展に伴い、肺炎患者数は増加傾向にあり、特に高齢者における死亡原因の上位を占めています。これに伴い、診断、治療、入院、リハビリテーションにかかる医療費も増大しています。薬剤耐性菌の問題は深刻であり、抗菌薬の乱用により耐性菌が増加し、治療が困難になるケースが増えています。このため、新規抗菌薬の開発が強く求められていますが、開発コストや採算性の問題から、その進展は容易ではありません。このような状況下で、ワクチン接種の推進、口腔ケア、嚥下リハビリテーションといった予防医療の重要性がますます高まっています。製薬会社(抗菌薬、ワクチン)、医療機器メーカー(呼吸器、診断装置)、そして医療機関が、この市場の主要なプレイヤーとして活動しています。

将来展望としては、個別化医療の進展が期待されています。患者様の遺伝子情報やバイオマーカーに基づき、より効果的で副作用の少ない治療法が選択されるようになるでしょう。薬剤開発においては、耐性菌に対応する新しい作用機序を持つ抗菌薬や、広域スペクトラム抗ウイルス薬、さらには宿主の免疫応答を調節する薬剤の開発が進められると予想されます。診断の迅速化と高精度化も重要な課題であり、AIを活用した画像診断支援システムや、次世代シーケンサーを用いた迅速な病原体特定技術が実用化されることで、より早期かつ的確な治療介入が可能になるでしょう。予防の強化も引き続き重視され、より効果的なワクチンの開発や、高齢者や基礎疾患を持つ患者様への積極的な介入が推進されます。また、遠隔医療や在宅医療の推進により、軽症例や回復期の患者様に対する効率的なケアが提供されるようになることも期待されます。公衆衛生との連携を強化し、パンデミック時の対応や感染症サーベイランスの強化も、将来の肺炎治療において不可欠な要素となります。AIとビッグデータの活用は、治療効果の予測、薬剤選択の支援、さらにはアウトブレイクの予測など、多岐にわたる分野で貢献していくことでしょう。