統合リスク管理市場規模・シェア分析-成長トレンド・予測 (2025-2030年)

統合リスク管理市場は、コンポーネント別 (ソフトウェアソリューションとサービス)、導入形態別 (クラウドとオンプレミス)、エンドユーザー企業規模別 (大企業、中小企業 (SME))、エンドユース産業別 (ヘルスケア・ライフサイエンス、IT・通信など)、および地域別に分類されます。市場予測は、金額 (米ドル) で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

統合リスク管理市場の概要:2030年までの成長トレンドと予測

統合リスク管理(IRM)市場は、増大する規制の複雑さ、サイバー脅威の激化、デジタルトランスフォーメーションにおけるリスクガバナンスの必要性に対応するため、急速な成長を遂げています。本レポートでは、2030年までの市場規模、主要な成長要因、阻害要因、セグメント別および地域別の分析、競争環境について詳細に解説いたします。

市場概要

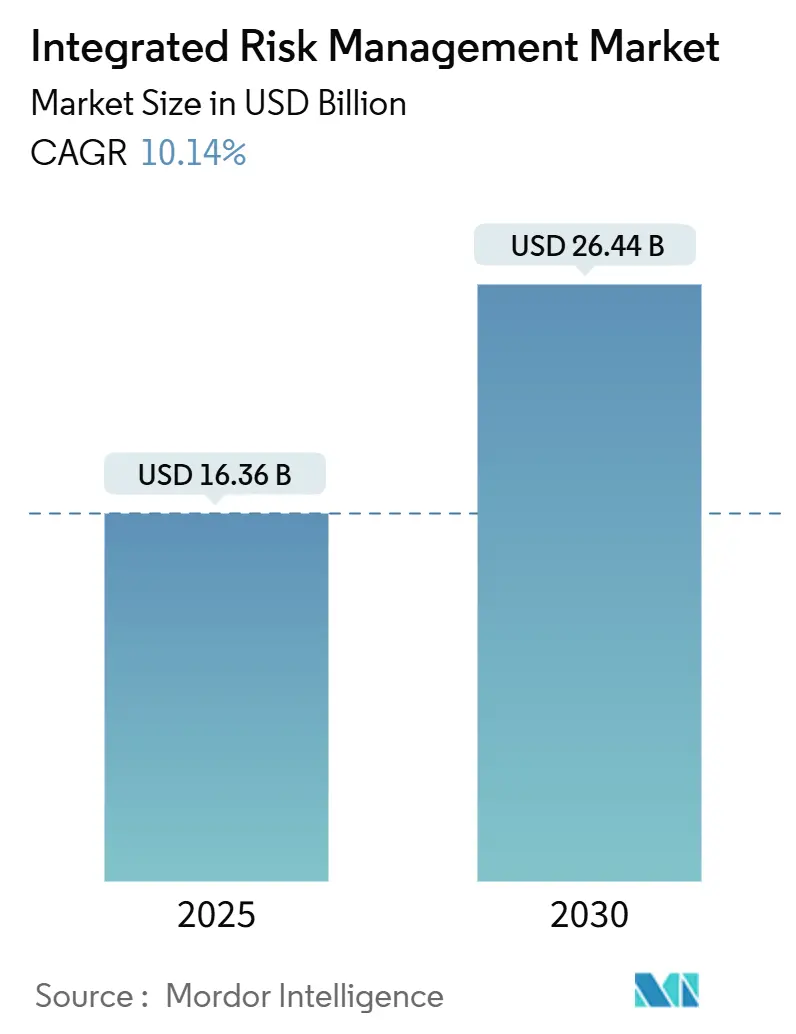

Mordor Intelligenceの分析によると、世界の統合リスク管理市場は、2025年には163.6億米ドルと評価され、2030年までに264.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は10.14%と見込まれております。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めています。市場の集中度は中程度です。

市場を牽引する要因

1. グローバルな規制フレームワークの複雑化:

EUのデジタルオペレーショナルレジリエンス法(DORA)は、約22,000の金融機関に対し、ICTに特化したリスクフレームワークの維持を義務付けており、これまでサイロ化されていたガバナンスツールの統合を促しています。また、企業サステナビリティ報告指令(CSRD)は、運用リスク、サイバーリスク、ESGリスクを単一のワークフローに統合するプラットフォームへの需要を高めています。多国籍企業は、複数の規制セットに対応し、監査対応のエビデンスをオンデマンドで生成できる統合スイートへと移行しており、特に規制コンテンツの迅速な更新と多国籍対応能力を持つベンダーが優位に立っています。

2. サイバーセキュリティ脅威の激化:

2025年初頭には、アジア太平洋地域のサイバーセキュリティリスク指数が76.97に達し、侵害が避けられないという認識とレジリエンスの重要性が強調されています。サプライチェーン攻撃はシステムリスクを浮き彫りにし、組織は内部システムと重要なサードパーティにまたがる統合リスクスイート内にゼロトラストモデルを組み込むことを余儀なくされています。リアルタイムのインシデントオーケストレーション、自動化された規制通知、フォレンジックダッシュボードは、IRM市場において必須の機能となっており、金融機関や医療提供者など、ダウンタイムやデータ漏洩が最も高い規制罰金と評判の損害を招くセクターで需要が最も高まっています。

3. 急速なデジタルトランスフォーメーションとクラウド導入:

クラウドを活用する企業は収益成長において優位に立つ一方で、2022年には80%が少なくとも1回のクラウドセキュリティインシデントを経験しており、ガバナンスの成熟度におけるギャップが露呈しています。ハイブリッドIT環境は複雑さを増し、リアルタイムの制御保証のために統合された可視性が不可欠です。金融機関は、日々250以上の規制変更に対応するため、DevOpsパイプラインにリスクチェックポイントを直接組み込む傾向を強めています。リリース速度とコンプライアンス遵守の両方で評価されるCIOにとって、アジャイルツールチェーン内でリスクスコアリングを表示し、ポリシー・アズ・コード機能を提供するベンダーが競争優位性を獲得しています。

4. AI駆動型予測分析の採用:

AI対応の信用リスクおよび市場リスクモデルを展開する機関は、予測精度で20%向上し、異常検出速度で30%向上していますが、これらの機能を完全に運用しているのはわずか14%です。モデルのバイアスと説明可能性に関する懸念が広範な採用を妨げているため、ガバナンスのガードレール、リネージトラッキング、組み込みの検証ワークフローを統合したプラットフォームへの需要が高まっています。生成AIは、制御エビデンスの生成と規制マッピングを自動化しますが、規制当局はアルゴリズムの決定に対する監査可能な透明性を求めています。AIツールキットと強力なガバナンス機能を組み合わせたベンダーは、特にAI特有の賠償責任保険商品が発売されている保険業界で新たな支出を獲得しています。

市場の成長を阻害する要因

1. 高い総所有コスト(TCO):

中小企業(SME)の60%以上が、エンタープライズグレードのリスクスイート導入における主要な障壁として、限られた資金と知識を挙げています。コンサルティング、カスタマイズ、メンテナンスを含めると、総所有コストは初期ライセンス料を年間20〜30%上回ることがよくあります。12〜18ヶ月に及ぶ長期の導入期間は、サブスクリプションベースで迅速に展開可能なソリューションを好む中小企業にとって障壁となります。

2. IRMスキルを持つ専門家の不足:

世界のサイバー人材ギャップは300万以上の未充足の役割に達しており、組織が高度なリスクプログラムを運用する能力を制限しています。統合プラットフォームは、コンプライアンス、データ分析、脅威インテリジェンス、事業継続にわたる学際的な専門知識を要求しますが、これらすべてを1つのチームで持つことは稀です。持続可能な人材パイプラインがなければ、特にデジタル化が急速に進む経済圏では、プラットフォームの採用が遅れる可能性があります。

3. データレジデンシーおよび主権に関する制限:

EUおよびアジア太平洋地域では、データレジデンシーおよび主権に関する厳格な規制が存在し、外部ホスティングを制限する場合があります。

セグメント別分析

1. コンポーネント別:

* ソフトウェアソリューション: 2024年にはIRM市場シェアの68.04%を占め、2030年までに13.5%のCAGRで成長すると予測されています。DORAやCSRDが厳格な文書化と継続的な監視を義務付けているため、リスク&コンプライアンス管理モジュールがこのセグメントを牽引しています。

* サービス: 残りの31.96%を占め、アドバイザリー、実装、トレーニングを通じて規制テキストを実行可能なワークフローに変換するプロフェッショナルサービスが主導しています。企業が日常的な制御テストや報告を外部委託するにつれて、マネージドサービスが急速に成長しています。

2. 展開モード別:

* クラウド: 2024年の収益の62.88%を占め、14.2%のCAGRで拡大すると予測されています。企業の弾力的な容量と継続的なコンテンツ更新への選好を反映しており、DORAのリアルタイムインシデント報告義務が欧州の銀行にクラウド移行を促しています。

* オンプレミス: 37.12%のシェアを維持しており、データ主権法が外部ホスティングを禁止している防衛、公共部門、重要インフラ事業者などに集中しています。

3. エンドユーザー企業規模別:

* 大企業: 2024年の支出の70.09%を占め、16.4%のCAGRで市場全体を上回ると予測されています。広範な事業全体で調和の取れたコンプライアンスに対する強いニーズが背景にあります。

* 中小企業(SME): 29.91%のシェアを占め、コストに敏感ですが、潜在的な成長の可能性を秘めています。サブスクリプションベースのSaaS製品やローコード設定ツールが導入の障壁を低減しています。

4. エンドユーザー産業別:

* BFSI(銀行、金融サービス、保険): 2024年には28.52%の収益シェアを維持しました。バーゼルIII、ソルベンシーII、および地域固有のレジリエンス義務を遵守する必要があるためです。

* ヘルスケア: 2030年までに15.8%のCAGRで最も急速に成長する垂直分野です。HIPAA、GDPR、および新たな医療機器セキュリティ指令が、保護された健康情報のトレーサビリティを要求し、パンデミックによる遠隔医療の拡大が統合ガバナンスへの投資を促しています。

地域別分析

1. 北米: 2024年には41.29%の収益シェアを維持し、成熟した規制体制とFortune 500企業の大規模な採用基盤に支えられ、市場をリードしました。支出は新規購入よりもプラットフォーム拡張に傾いていますが、飽和状態が始まるにつれて、この地域でのIRM市場の成長は中程度の1桁台にとどまっています。

2. アジア太平洋: 2030年までに18.8%のCAGRを達成し、世界で最も急速に成長する地域となる見込みです。中国、インド、シンガポールなどの政府が欧米の基準に匹敵するサイバーレジリエンス指令を発行しており、これが初のプラットフォーム投資を促進しています。自然災害による経済損失も、正式なリスクガバナンスの必要性を高めています。

3. ヨーロッパ: DORA、GDPR、CSRDの収束から恩恵を受けており、これらが学際的なガバナンスを共同で推進しています。組み込みのEU規制コンテンツと現地語の報告パックを提供するプラットフォームに需要が集中しています。

4. 中東およびアフリカ: エネルギー、航空、政府系ファンドなどの分野で、国際的なセキュリティ基準に対する認証を求める動きから採用が増加しています。

競争環境

統合リスク管理市場は中程度に細分化されていますが、統合が進んでいます。KrollによるResolverの買収(2024年12月)、NcontractsによるVenminderの吸収(2024年9月)、RiskonnectによるVentivとCammsの買収(2024年1月)など、主要ベンダーによる買収が活発に行われています。

技術的な差別化は、AI支援の制御マッピングとワークフロー自動化に集中しています。IBMのwatsonxプラットフォームは、大規模言語モデル機能とハイブリッドクラウド展開を組み合わせ、ServiceNowはNow Platformを活用してITSM顧客にリスクモジュールをクロスセルしています。新興のディスラプターは、クラウドネイティブのマイクロサービスとローコードカスタマイズを展開し、速度とユーザーエクスペリエンスで既存企業に挑戦しています。

上位5社のベンダーが世界の収益の約36%を共同で保持していますが、地域スペシャリストも成功しています。この競争環境は価格競争を刺激する一方で、リアルタイムの規制フィード、サプライチェーンの可視化、ESGダッシュボードといったミッションクリティカルな機能を提供することで、プロバイアが調達サイクル全体で価値を証明し、顧客エンゲージメントを強化することを促しています。顧客は、単なるコンプライアンスツールではなく、戦略的な意思決定を支援し、ビジネスの回復力を高める統合ソリューションを求めています。これにより、ベンダーは単一の機能に特化するのではなく、リスク、コンプライアンス、監査、ESGといった複数の領域を横断する包括的なプラットフォームを提供する必要に迫られています。特に、規制の複雑化とサイバーセキュリティリスクの増大は、企業がより堅牢で適応性の高いGRCフレームワークを導入することを加速させています。クラウドベースのソリューションは、スケーラビリティと柔軟性を提供し、中小企業から大企業まで幅広い顧客層にリーチしています。

このレポートは、統合リスク管理(IRM)市場に関する詳細な分析を提供しています。IRM市場は、組織が運用、サイバー、コンプライアンス、戦略、サードパーティのリスクを、単一の共有データモデルを通じて特定、評価、集約、監視することを可能にするソフトウェアプラットフォームおよび関連サービス(実装、マネージドサービス)を対象としています。スタンドアロンのポイントツールは本調査の範囲外とされています。

市場規模と成長予測

IRM市場は、2025年には163.6億米ドルに達し、2030年までには264.4億米ドルに成長すると予測されています。これは、リスク管理の重要性が高まっていることを示しています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* グローバルな規制フレームワークの複雑化: GDPR、DORA、CSRDなどの規制が厳格化し、企業はより包括的なリスク管理を求められています。特に、DORA(デジタルオペレーショナルレジリエンス法)は、EUの金融機関に対し、包括的なICTリスクフレームワークの採用を義務付け、プラットフォームのアップグレードと新規導入を加速させています。

* サイバーセキュリティ脅威とデータ侵害の増加: 絶えず進化するサイバー脅威とデータ侵害のリスク増大が、IRMソリューションの需要を高めています。

* 急速なデジタルトランスフォーメーションとクラウド導入: 企業のデジタル化とクラウドへの移行が進むにつれて、新たなリスク管理の必要性が生じています。

* サードパーティ/サプライチェーンエコシステムの拡大: サプライチェーンの複雑化に伴い、サードパーティリスクの管理が不可欠となっています。

* ESGおよび気候リスク開示義務の強化: 環境・社会・ガバナンス(ESG)および気候変動関連のリスク開示義務が強化され、これに対応するためのIRMソリューションが求められています。

* AI駆動型予測リスク分析の導入: AIを活用した予測リスク分析の採用が進み、より高度なリスク洞察が可能になっています。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 高い総所有コスト(TCO)と長い導入サイクル: IRMソリューションの導入には高額なコストと時間がかかることが、特に中小企業(SMEs)にとって障壁となっています。

* IRMスキルを持つ専門家の不足: 統合リスク管理に関する専門知識を持つ人材の不足が、導入と運用の課題となっています。

* データレジデンシーと主権の制限: 各国のデータ保護規制やデータ主権に関する要件が、グローバルなIRMソリューションの展開を複雑にしています。

* ベンダー統合によるロックイン懸念: 市場におけるベンダーの統合が進むことで、特定のベンダーへのロックインに対する懸念が生じています。

セグメンテーション別の市場動向

* コンポーネント別: ソフトウェアソリューションが最も速く成長しており、年平均成長率(CAGR)は13.5%です。企業がポイント製品から統合プラットフォームへの移行を進めていることが背景にあります。ソフトウェアソリューションには、リスク&コンプライアンス管理、インシデント&課題管理、ポリシー管理、リスク分析&レポートが含まれます。サービスには、コンサルティング、実装&統合、トレーニング&サポートなどのプロフェッショナルサービスと、マネージドサービスがあります。

* 展開モード別: クラウドとオンプレミスに分けられます。

* エンドユーザー企業規模別: 中小企業(SMEs)と大企業に分けられます。中小企業は高いTCOと熟練専門家の不足が障壁となっていますが、モジュール型SaaSの提供により参入障壁が低くなっています。

* エンドユーザー産業別: BFSI、ヘルスケア・ライフサイエンス、IT・通信、小売・消費財、製造業、エネルギー・公益事業、政府・公共部門など、幅広い産業でIRMの導入が進んでいます。

* 地域別: アジア太平洋地域が最も速い成長を示しており、CAGRは18.8%です。これは、急速なデジタル化、新たなサイバー規制、サプライチェーンリスクの増加が主な要因です。北米、ヨーロッパ、南米、中東・アフリカも重要な市場です。

競合環境

市場には、IBM Corporation、ServiceNow Inc.、Archer Technologies LLC、NAVEX Global Inc.、MetricStream Inc.、SAP SEなど、多数の主要ベンダーが存在し、競争が活発です。レポートでは、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。

調査方法論の信頼性

本レポートの調査は、最高リスク責任者、システムインテグレーター、SaaS製品リーダーへの一次調査(インタビュー)と、SEC提出書類、規制当局の統計、業界団体からのリリースなどの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンアプローチとボトムアップ検証を併用し、規制対象金融機関の数、クラウド移行率、サブスクリプション価格、サイバーセキュリティインシデント頻度、地域データ保護義務などの主要な要素を考慮して行われています。データは複数層のアナリストレビューと定期的な更新サイクルを経て検証されており、透明性の高いスコープ選択と複合的な検証により、信頼性の高いベースラインを提供しています。

結論

統合リスク管理市場は、複雑化する規制、増大するサイバー脅威、デジタルトランスフォーメーションの進展を背景に、今後も堅調な成長が予測されます。特にソフトウェアソリューションとアジア太平洋地域が成長を牽引する一方で、コストや専門人材の確保、データ主権といった課題への対応が重要となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 グローバルな規制フレームワーク(GDPR、DORA、CSRD)の複雑さ

- 4.2.2 増加するサイバーセキュリティの脅威とデータ侵害

- 4.2.3 急速なデジタルトランスフォーメーションとクラウド導入

- 4.2.4 サードパーティ/サプライチェーンエコシステムの拡大

- 4.2.5 義務的なESGおよび気候リスク開示制度

- 4.2.6 AIを活用した予測リスク分析の導入

- 4.3 市場の阻害要因

- 4.3.1 高い総所有コストと長い導入サイクル

- 4.3.2 IRMスキルを持つ専門家の不足

- 4.3.3 データレジデンシーと主権の制限

- 4.3.4 ベンダー統合によるロックインの懸念

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソフトウェアソリューション

- 5.1.1.1 リスクおよびコンプライアンス管理

- 5.1.1.2 インシデントおよび問題管理

- 5.1.1.3 ポリシー管理

- 5.1.1.4 リスク分析およびレポート作成

- 5.1.2 サービス

- 5.1.2.1 プロフェッショナルサービス

- 5.1.2.1.1 コンサルティング

- 5.1.2.1.2 実装と統合

- 5.1.2.1.3 トレーニングとサポート

- 5.1.2.2 マネージドサービス

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 エンドユーザー企業規模別

- 5.3.1 中小企業 (SME)

- 5.4 エンドユーザー産業別

- 5.4.1 大企業

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 ITおよび電気通信

- 5.4.5 小売および消費財

- 5.4.6 製造業

- 5.4.7 エネルギーおよび公益事業

- 5.4.8 政府および公共部門

- 5.4.9 その他 (運輸、教育)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 ServiceNow Inc.

- 6.4.3 Archer Technologies LLC

- 6.4.4 NAVEX Global Inc.

- 6.4.5 MetricStream Inc.

- 6.4.6 SAP SE

- 6.4.7 LogicManager Inc.

- 6.4.8 AuditBoard Inc.

- 6.4.9 Onspring Technologies

- 6.4.10 Centraleyes

- 6.4.11 Riskonnect Inc.

- 6.4.12 Diligent Corp.

- 6.4.13 OneTrust LLC

- 6.4.14 LogicGate Inc.

- 6.4.15 Resolver Inc.

- 6.4.16 RSA Security LLC

- 6.4.17 Galvanize (Diligent HighBond)

- 6.4.18 SureCloud Ltd.

- 6.4.19 IsoMetrix

- 6.4.20 SAI360

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

統合リスク管理(IRM:Integrated Risk Management)とは、企業が直面するあらゆる種類のリスクを個別に管理するのではなく、組織全体で横断的に把握し、相互関連性を考慮しながら統合的に管理するアプローチを指します。これは、単にリスクを回避・低減するだけでなく、リスクとリターンのバランスを最適化し、企業価値の最大化、持続的な成長、そして経営目標の達成に貢献することを目的としています。戦略リスク、財務リスク、オペレーショナルリスク、サイバーリスク、レピュテーションリスクなど、多岐にわたるリスクを包括的に捉え、経営戦略の一部としてリスクを積極的に活用する「攻めのリスク管理」の側面も持ち合わせています。

統合リスク管理の主要な構成要素は多岐にわたります。まず、企業活動全体にわたる潜在的なリスクを網羅的に特定し、その発生確率と企業への影響度を評価する「リスク特定と評価」が不可欠です。次に、財務モデル、シナリオ分析、ストレステストなどを通じて、異なるリスク間の相関関係や全体への影響を定量的に分析する「リスク分析と定量化」が行われます。この分析結果に基づき、リスク回避、低減、移転、受容といった具体的な対応策を策定し、その効果を継続的にモニタリングする「リスク対応とモニタリング」が実施されます。さらに、経営層や取締役会に対し、リスク状況や対応策を定期的に報告し、組織全体でのリスク意識を高める「リスク報告とコミュニケーション」も重要です。これら一連のプロセスを支えるのが、リスク管理体制の構築、役割と責任の明確化、方針・規程の整備などを含む「リスクガバナンス」の確立です。特に金融機関においては、バーゼル規制やソルベンシーIIといった厳格な規制への対応が、統合リスク管理の重要な側面となっています。

統合リスク管理を導入することで、企業は様々なメリットを享受できます。最も大きなメリットの一つは、リスク情報を統合的に把握することで、より合理的で戦略的な経営意思決定が可能になる点です。これにより、リスクとリターンの最適化が図られ、資本効率の向上や株主価値の最大化に貢献します。また、予期せぬ事態に対する企業の回復力(レジリエンス)が強化され、事業継続性の確保に繋がります。複雑化する国内外の規制に適切に対応し、ステークホルダーからの信頼を獲得できることも大きな利点です。個別のリスク管理プロセスを統合することで、重複作業を排除し、リソース配分を最適化するなど、組織全体の効率化も期待できます。最終的には、組織全体でリスクに対する意識を高め、従業員一人ひとりがリスクを考慮した行動をとる「リスク文化」の醸成にも寄与します。

統合リスク管理を支える関連技術も進化を続けています。リスクデータの収集、分析、評価、報告を一元的に行うための「リスク管理システム(RMS)」は、その中核をなします。近年では、大量のリスクデータからパターンを抽出し、将来のリスクを予測したり、異常を検知したりするために、「データ分析」や「AI(人工知能)/機械学習」の活用が進んでいます。特に、非構造化データからのリスク要因抽出においてその有効性が示されています。リスク情報を可視化し、経営層が迅速に状況を把握するためのダッシュボードやレポート作成には、「ビジネスインテリジェンス(BI)ツール」が利用されます。大規模なデータ処理や分析基盤を柔軟かつコスト効率良く提供する「クラウドコンピューティング」も不可欠な技術です。さらに、定型的なリスクデータ入力やレポート作成などの業務を自動化する「RPA(Robotic Process Automation)」や、サプライチェーンリスク管理などにおいてデータの透明性や信頼性を確保する手段として「ブロックチェーン」も期待されています。

統合リスク管理が注目される背景には、現代の企業を取り巻く複雑な市場環境があります。企業活動のグローバル化に伴い、地政学リスク、為替変動リスク、サプライチェーンリスクなど、リスクの種類と相互関連性が増大しています。また、デジタル化の急速な進展は、サイバー攻撃、データ漏洩、システム障害といった新たなデジタルリスクを深刻化させています。金融機関におけるバーゼル規制や、一般企業におけるコーポレートガバナンス・コードの改訂など、国内外でリスク管理に対する要求が厳しくなっていることも大きな要因です。さらに、ESG(環境・社会・ガバナンス)への意識向上により、気候変動リスク、人権問題、サプライチェーンにおける倫理問題といった非財務リスクへの対応が企業価値を左右するようになりました。新型コロナウイルス感染症のような予期せぬ大規模リスクの発生は、事業継続計画(BCP)やレジリエンスの重要性を再認識させ、統合的なリスク管理の必要性を一層高めています。

将来の展望として、統合リスク管理はさらなる進化を遂げると考えられます。AIと機械学習の活用は、リスク予測の精度向上、リアルタイムでのリスク検知、非定型リスクの分析など、より高度なリスク管理を実現するでしょう。気候変動シナリオ分析など、ESG要因を財務リスクと統合して評価する動きは加速し、企業価値評価に不可欠な要素となります。ブロックチェーン技術などを活用し、サプライチェーン全体の透明性とレジリエンスを高める取り組みも深化するでしょう。サイバーリスクは、単なるITリスクではなく、事業継続やブランド価値に直結する経営リスクとして、統合リスク管理の中核を占めるようになります。リスクを回避するだけでなく、変化に適応し、危機から回復する能力(レジリエンス)を経営戦略の中心に据える「レジリエンス経営」への進化も強まるでしょう。最終的には、より多くのデータと高度な分析に基づき、リスクと機会を統合的に評価し、迅速な意思決定を行うデータドリブンな体制が確立されることが期待されます。