エージェントAI開発者エコシステムおよびSDK市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

エージェンティックAI開発者エコシステムおよびSDK市場レポートは、SDKタイプ(オープンソースフレームワーク、プロプライエタリフレームワークなど)、アプリケーション(顧客サポート自動化など)、エンドユーザー産業(IT・通信、BFSIなど)、展開モード(クラウド、オンプレミス)、組織規模(大企業、中小企業)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エージェンティックAI開発者エコシステムおよびSDK市場の概要

本レポートは、エージェンティックAI開発者エコシステムおよびSDK市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。SDKタイプ(オープンソースフレームワーク、プロプライエタリフレームワークなど)、アプリケーション(顧客サポート自動化など)、エンドユーザー産業(IT・通信、BFSIなど)、展開モード(クラウド、オンプレミス)、組織規模(大企業、中小企業)、および地域別に市場をセグメント化し、市場予測は金額(USD)で提供されています。

市場概要

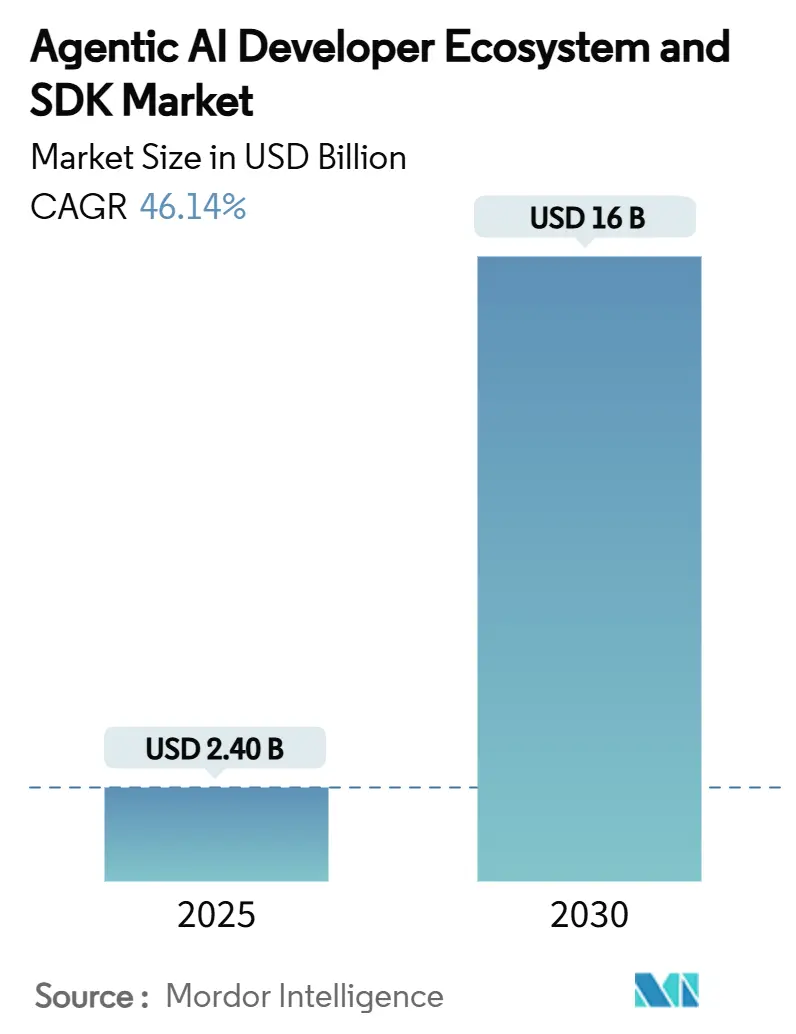

* 調査期間: 2019年 – 2030年

* 市場規模 (2025年): 24億米ドル

* 市場規模 (2030年): 160億米ドル

* 成長率 (2025年 – 2030年): 年平均成長率 (CAGR) 46.14%

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: OpenAI, L.L.C.、Microsoft Corporation、Google LLC、Amazon Web Services, Inc.、LangChain, Inc.

市場分析

エージェンティックAI開発者エコシステムおよびSDK市場は、2025年には24億米ドル、2030年には160億米ドルに達すると予測されており、CAGR 46.14%という力強い成長が期待されています。この成長は、自律的な生成AIワークフローへの需要、オーケストレーション技術の急速な進歩、および政府調達プログラムによって推進されています。堅牢なクラウドインフラとベンチャー資金に支えられた北米企業が初期導入をリードする一方、アジア太平洋地域は政策支援と製造業での採用を背景に、最も急速に成長する地域として浮上しています。オープンソースフレームワークは、活発なコミュニティと低い総所有コストにより依然として優位を保っていますが、企業がマルチエージェント連携の価値を認識するにつれて、オーケストレーション層のSDKが最も急激な加速を記録しています。ヘルスケア、ライフサイエンス、BFSI(銀行・金融サービス・保険)業界は、コンプライアンス対応の自動化のためにエージェンティックAIを優先しており、レイテンシに敏感なエッジシナリオが増加しているにもかかわらず、クラウド展開は明確な規模の優位性を維持しています。

主要なレポートのポイント

* SDKタイプ別: 2024年にはオープンソースフレームワークがエージェンティックAI開発者エコシステムおよびSDK市場シェアの40.1%を占め、オーケストレーション層のSDKは2030年までにCAGR 52.0%で成長すると予測されています。

* アプリケーション別: 2024年には顧客サポート自動化がエージェンティックAI開発者エコシステムおよびSDK市場規模の34.8%を占め、ソフトウェアエンジニアリングの生産性は2030年までにCAGR 50.0%を記録すると予測されています。

* エンドユーザー産業別: 2024年にはIT・通信がエージェンティックAI開発者エコシステムおよびSDK市場の48.6%のシェアを維持しましたが、ヘルスケアおよびライフサイエンスは同じ期間にCAGR 50.2%で拡大すると予測されています。

* 展開モード別: 2024年にはクラウドソリューションが収益の60.4%を占め、弾力的なコンピューティング要件とA2AやMCPなどの新たな相互運用性プロトコルに支えられ、CAGR 48.4%で進展しています。

* 組織規模別: 2024年には大企業が収益の70.0%を占め、中小企業はCAGR 48.1%で進展しています。

* 地域別: 2024年には北米が40.1%のシェアでリードしましたが、アジア太平洋地域は大規模なAIインフラ展開と有利な規制枠組みに牽引され、CAGR 50.5%を達成すると予想されています。

グローバルエージェンティックAI開発者エコシステムおよびSDK市場のトレンドと洞察

推進要因(ドライバー)

1. 企業による生成AIワークフロー自動化競争(CAGRへの影響度: +12.5%): 組織は会話型チャットボットからエンドツーエンドの自律型ワークフローへと移行しており、大企業の25%が顧客サポート、財務、サプライチェーン機能でマルチエージェントアーキテクチャを試験的に導入しています。エージェントオーケストレーションエンジンによる迅速な意思決定サイクルは、30%以上のコスト削減目標と結びついています。米国防総省がミッションクリティカルなエージェンティックAI推進のために最大8億米ドルの複数年契約を締結したことも、民間部門の信頼を高めています。

2. オープンソースSDKによる参入障壁の崩壊(CAGRへの影響度: +8.2%): LangChainやCrewAIのような適切に管理されたオープンソースリポジトリは、高額な年間ライセンス料を不要にし、概念実証サイクルを数ヶ月から数週間に短縮します。コミュニティの貢献により、プロプライエタリなスイートに匹敵する継続的な機能更新が提供され、透明性の高いコードはコンプライアンスを重視する購入者にとってベンダーロックインのリスクを低減します。アジア太平洋地域の開発者は、費用対効果の高いスタックを活用して、言語のローカライズや産業自動化の課題に取り組んでいます。

3. エージェントプラットフォームスタートアップへのVCおよびM&A資金の急増(CAGRへの影響度: +6.8%): 2024年にはベンチャー投資家がこのセグメントに前例のない資本を投入し、SuperAGIの1,000万米ドルのシード資金や/dev/agentsの5,600万米ドルのシリーズA資金がロードマップの加速を促しました。AmazonがAdeptを30億米ドルで買収し、SalesforceがTenyxの買収を完了してドメイン固有のオーケストレーション専門知識を強化するなど、戦略的買収も続いています。

4. 相互運用性プロトコルによるエージェントスタックの標準化(CAGRへの影響度: +7.1%): GoogleのAgent-to-Agent (A2A) プロトコルやAnthropicのModel Context Protocol (MCP) は、異種エージェント間での委任、ツール呼び出し、リソース共有のための共通言語を確立します。これらのフレームワークは、統合のオーバーヘッドを軽減し、ベンダーロックインを懸念する購入者にとって長期的なシステムのスケーラビリティを保護します。

5. AIチップのUSD/TOPS低下によるオンデバイスエージェントの実現(CAGRへの影響度: +5.4%): AIチップのコストパフォーマンスの向上は、オンデバイスエージェントの普及を可能にし、特にアジア太平洋地域の製造拠点や北米のエッジサイトで長期的な影響をもたらします。

6. 監査対応ガバナンストールキットの義務化(CAGRへの影響度: +4.6%): 北米およびEUの規制市場では、監査対応のガバナンストールキットが必須となり、エージェンティックAIの導入における信頼性と透明性を高めます。

抑制要因(レストレイント)

1. 自律的なコード実行に関するプライバシーとセキュリティの懸念(CAGRへの影響度: -8.7%): 金融サービス、ヘルスケア、防衛分野のCIOは、エージェントが不当なシステム権限を獲得した場合の潜在的な横移動攻撃を挙げ、自律的なコード実行をサイバーリスクのトップ3に挙げています。EU AI法は自律型エージェントを最高リスク層に分類しており、導入前に厳格な影響評価と監査証跡を義務付けています。

2. マルチエージェントシステムの信頼性ベンチマークの不足(CAGRへの影響度: -5.3%): 購入者は、非同期タスクを実行するエージェント群のエンドツーエンドの信頼性を測定するための普遍的に受け入れられた基準を欠いています。既存の指標は言語モデルの精度に焦点を当てており、オーケストレーションの回復力には及ばず、ミッションクリティカルなワークロードの調達にためらいを生じさせています。

3. フレームワークの断片化による統合コストの増大(CAGRへの影響度: -4.2%): フレームワークの断片化は、特にマルチベンダー環境において、統合コストを増大させます。

4. デバッグのためのプロンプトシステムエンジニアの不足(CAGRへの影響度: -3.8%): 北米およびEUのタレント市場では、プロンプトシステムエンジニアの不足が長期的な課題となっています。

セグメント分析

* SDKタイプ別: オープンソースの優位性とオーケストレーションの台頭

2024年にはオープンソースフレームワークがエージェンティックAI開発者エコシステムおよびSDK市場の40.1%を占め、企業は透明性の高いコード、活発なコミュニティ、迅速なイテレーションを好みました。プロプライエタリベンダーは依然としてプレミアムサービス契約を獲得していますが、エンジニアリングチームがエージェントスキャフォールディングのためにオープンリポジトリを標準化するにつれて、その影響力は薄れています。オーケストレーション層のSDKはCAGR 52.0%を記録し、企業がマルチエージェント連携、リソース共有、可観測性を優先するにつれて、最も急速に拡大するサブセグメントとなっています。

* アプリケーション別: サポート自動化がリード、エンジニアリング生産性が加速

2024年には顧客サポート自動化が34.8%の収益に貢献し、明確なROI指標とCRMシステムとの密接な連携から恩恵を受けました。銀行のコンタクトセンターでは、会話型およびタスク実行エージェントの導入後、初回応答時間が30秒未満に短縮され、NPSが2桁改善したと報告されています。一方、ソフトウェアエンジニアリングの生産性は、DevOpsチームがコードレビュー、テスト生成、CI/CDパイプラインにエージェントを組み込むことで、2030年までにCAGR 50.0%で最も急速な成長を遂げると予測されています。

* エンドユーザー産業別: ITのリーダーシップにヘルスケアの成長が挑戦

2024年にはIT・通信がエージェンティックAI開発者エコシステムおよびSDK市場の48.6%のシェアを維持しました。これは、成熟したクラウドフットプリントと分散システムのスケーリングに熟練したチームによるものです。通信事業者は、ネットワーク最適化エージェントを適用してダウンタイムを削減し、トラフィックルーティングを自動化することで、測定可能な運用コスト削減を実現しています。一方、ヘルスケアおよびライフサイエンスは、厳格な監査要件と臨床業務の合理化インセンティブを背景に、2030年までにCAGR 50.2%で最も積極的な成長を遂げています。

* 展開モード別: エッジへの関心にもかかわらずクラウドが優位性を維持

2024年にはクラウド展開が収益の60.4%を占め、2030年までにCAGR 48.4%で成長すると予測されています。これは、数千の同時エージェントスレッドをオーケストレーションする弾力的なコンピューティングプールによって可能になります。クラウド提供のエージェンティックAI開発者エコシステムおよびSDK市場シェアは、ネイティブなセキュリティ層、統合された監視、および従量課金制の恩恵を受けています。

* 組織規模別: 大企業の優位性に中小企業が挑戦

2024年には大企業が収益の70.0%を占め、豊富な資金と社内のAIセンターオブエクセレンスを活用して、ビジネス機能全体にエージェンティックな機能を統合しました。彼らは、マーケティング、財務、サプライチェーンのタスクを連携させる階層型エージェント群を試行し、リアルタイムの意思決定を強化しています。中小企業に帰属するエージェンティックAI開発者エコシステムおよびSDK市場規模は、オープンソースの費用対効果と参入障壁を大幅に削減するSaaS提供モデルを反映して、CAGR 48.1%で急速に拡大すると予測されています。

地域分析

* 北米: 2024年には40.1%の収益リーダーシップを維持しました。これは、ハイパースケールクラウドプロバイダー、活発なベンチャーキャピタルシーン、および初期の規制の明確さが、実験的および本番環境のエージェントスタックの展開を加速させたためです。連邦政府の契約、特に米国防総省からの8億米ドルのマルチベンダー契約は、商業的信頼をさらに裏付け、隣接する民間機関の間で波及需要を生み出しています。

* アジア太平洋: 韓国、シンガポール、日本の積極的な国家AI政策に牽引され、世界最速のCAGR 50.5%を記録する見込みです。地元の半導体およびロボットメーカーは、スマートファクトリーの改修にエージェンティック制御ループを組み込んでおり、インドネシアやインドでは、開発者コミュニティがゼロライセンス料のフレームワークに傾倒し、オープンソースエコシステムが繁栄しています。

* ヨーロッパ: AI法によって形成されたコンプライアンス優先の姿勢を追求しており、監査対応のガバナンスモジュールの需要を喚起しています。ドイツやフランスの企業は、公益事業や製薬などの規制対象分野でエージェンティックワークフローを試験的に導入しています。イベリア半島および北欧諸国は、EUのイノベーション資金に支えられ、データレジデンシーのハードルを回避しつつレイテンシ性能を維持するために、クラウドエッジハイブリッドを採用しています。

競争環境

エージェンティックAI開発者エコシステムおよびSDK市場の競争は、ハイパースケーラー、専門ベンダー、オープンソースコミュニティがオーケストレーションの優位性を争う中で、中程度に断片化された状態が続いています。

* Microsoft はOpenAIへの130億米ドルの投資を深め、最近Azure AI Foundry Agent Serviceを導入し、セキュリティ制御とマネージドスケーリングをバンドルしてAzureクラウドのロックインを強化しています。

* Google はAgent Development KitとオープンなA2Aプロトコルへの強力なサポートで対抗し、そのクラウドを異種エージェントの相互運用性のデフォルトハブとして位置付けています。

* Amazon はM&Aを通じて加速しており、Adeptの買収によりAWS Bedrockと連携するドメイン固有のオーケストレーションモジュールを迅速に開発しています。

* IBM はガバナンスとハイブリッドクラウド展開に焦点を当て、Watson Agent Orchestratorは監査証跡とデータレジデンシー保証を求める金融およびヘルスケアの顧客をターゲットにしています。

* オープンソースイノベーター は重要なディスラプターであり続けています。LangChainの月次リリースサイクルは最先端のコネクタと可観測性機能を提供し、CrewAIとAutoGenはロールベースのコラボレーションと会話型マルチエージェントフレームワークを開拓しています。

最近の業界動向

* 2025年7月: 米国防総省は、ミッションクリティカルなエージェンティックワークフローを推進するため、Anthropic、Google、OpenAI、xAIにそれぞれ最大2億米ドルの契約を授与しました。

* 2025年5月: IBMは、ハイブリッドクラウド対応でコンプライアンスに準拠したエージェント管理のためのWatson Agent Orchestratorを発表しました。

* 2025年5月: Microsoftは、OpenAIモデルとエンタープライズグレードのガバナンスを組み合わせたAzure AI Foundry Agent Serviceを発表しました。

* 2025年4月: LangChainは、統合された監視機能を備えたマネージドマルチエージェント展開サービスであるLangGraph Cloudを立ち上げました。

本レポートは、「Agentic AI開発者エコシステムおよびSDK市場」に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、成長予測、競争環境、そして将来の機会とトレンドを網羅しています。

エージェンティックAI開発者エコシステムおよびSDK市場は、企業による生成AIワークフローの自動化への取り組み、大規模な政府契約、オープンソースのオーケストレーションツールの台頭に牽引され、2030年までに年平均成長率(CAGR)46.14%という急速な成長が見込まれています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 企業による生成AIワークフロー自動化への競争激化。

* オープンソースSDKが参入障壁を低減していること。

* エージェントプラットフォームのスタートアップに対するVCおよびM&A投資の急増。

* 相互運用性プロトコル(A2A、MCP)によるエージェントスタックの標準化。

* AIチップのコスト低下(USD/TOPS)によるオンデバイスエージェントの実現。

* 監査対応型ガバナンストールキットの義務化。

一方で、市場の成長を抑制する要因も存在します。

* 自律的なコード実行に対するプライバシーとセキュリティへの懸念。

* マルチエージェントシステムの信頼性ベンチマークの不足。

* フレームワークの断片化による統合コストの増大。

* デバッグのためのプロンプトシステムエンジニアの不足。

SDKカテゴリ別では、異種スタック間でのマルチエージェント協調の優先順位が高まっていることから、オーケストレーション層SDKが年率52.0%のCAGRで最も急速に拡大すると予測されています。展開モード別では、クラウド展開が2024年に収益の60.4%を占め、弾力的なコンピューティングニーズに牽引され、2030年まで年間48.4%で成長すると予測されています。地域別では、積極的な国家AI戦略と製造業主導の導入により、アジア太平洋地域が年率50.5%のCAGRで最も急速な成長を遂げると見込まれています。

本レポートでは、市場規模と成長予測を以下の多様なセグメントで詳細に分析しています。

* SDKタイプ別: オープンソースフレームワーク、プロプライエタリフレームワーク、クラウドネイティブエージェントプラットフォーム、オーケストレーション層SDK。

* アプリケーション別: 顧客サポート自動化、ソフトウェアエンジニアリング生産性、データおよびナレッジ管理、DevOpsおよびIT運用自動化。

* エンドユーザー産業別: ITおよび通信、銀行・金融サービス・保険(BFSI)、ヘルスケアおよびライフサイエンス、小売およびEコマース、製造業。

* 展開モード別: クラウド、オンプレミス。

* 組織規模別: 大企業、中小企業。

* 地域別: 北米、南米、欧州、アジア太平洋、中東およびアフリカの主要国・地域に細分化して分析しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。OpenAI、Microsoft、Google、Amazon Web Services、IBM、Anthropic、Nvidia、LangChain、LlamaIndex、Hugging Faceなど、主要なグローバル企業20社のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向が詳述されています。

市場の機会と将来のトレンドについては、未開拓分野(ホワイトスペース)と満たされていないニーズ(アンメットニーズ)の評価を通じて、今後の成長可能性が探求されています。

このレポートは、エージェンティックAI開発者エコシステムおよびSDK市場の包括的な理解を提供し、市場参入者、投資家、および意思決定者にとって貴重な洞察をもたらすものとなっています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 企業によるGenAIワークフロー自動化競争

- 4.2.2 オープンソースSDKによる参入障壁の崩壊

- 4.2.3 エージェントプラットフォームスタートアップへのVCおよびM&A資金の急増

- 4.2.4 相互運用プロトコル(A2A、MCP)によるエージェントスタックの標準化

- 4.2.5 AIチップのUSD/TOPS下落によるオンデバイスエージェントの実現

- 4.2.6 監査対応型ガバナンストツールキットの義務化

- 4.3 市場の阻害要因

- 4.3.1 自律的なコード実行に関するプライバシーとセキュリティへの懸念

- 4.3.2 マルチエージェントシステムの信頼性ベンチマークの不足

- 4.3.3 フレームワークの断片化による統合コストの増大

- 4.3.4 デバッグのためのプロンプトシステムエンジニアの不足

- 4.4 バリューチェーン分析

- 4.5 重要な規制フレームワークの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 SDKタイプ別

- 5.1.1 オープンソースフレームワーク

- 5.1.2 プロプライエタリフレームワーク

- 5.1.3 クラウドネイティブエージェントプラットフォーム

- 5.1.4 オーケストレーション層SDK

- 5.2 アプリケーション別

- 5.2.1 顧客サポート自動化

- 5.2.2 ソフトウェアエンジニアリング生産性

- 5.2.3 データおよびナレッジ管理

- 5.2.4 DevOpsおよびIT運用自動化

- 5.3 エンドユーザー産業別

- 5.3.1 ITおよび電気通信

- 5.3.2 銀行、金融サービス、保険 (BFSI)

- 5.3.3 ヘルスケアおよびライフサイエンス

- 5.3.4 小売およびEコマース

- 5.3.5 製造業

- 5.4 展開モード別

- 5.4.1 クラウド

- 5.4.2 オンプレミス

- 5.5 組織規模別

- 5.5.1 大企業

- 5.5.2 中小企業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 OpenAI, L.L.C.

- 6.4.2 Microsoft Corporation

- 6.4.3 Google LLC

- 6.4.4 Amazon Web Services, Inc.

- 6.4.5 IBM Corporation

- 6.4.6 Anthropic PBC

- 6.4.7 Adobe Inc.

- 6.4.8 Salesforce, Inc.

- 6.4.9 ServiceNow, Inc.

- 6.4.10 Nvidia Corporation

- 6.4.11 LangChain, Inc.

- 6.4.12 LlamaIndex, Inc.

- 6.4.13 AutoGen Labs, Inc.

- 6.4.14 CrewAI Technologies, Inc.

- 6.4.15 Atomicwork, Inc.

- 6.4.16 Cohere Inc.

- 6.4.17 Meta Platforms, Inc.

- 6.4.18 SAP SE

- 6.4.19 Oracle Corporation

- 6.4.20 Hugging Face Inc.

7. 市場機会と将来のトレンド

- 7.1 未開拓領域と未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

エージェントAI開発者エコシステムおよびSDKとは、自律的に目標を設定し、環境を認識し、行動を計画・実行する能力を持つ「エージェントAI」を開発するために必要な、包括的なツール、ライブラリ、フレームワーク、プラットフォーム、ドキュメント、そしてコミュニティの集合体を指します。エージェントAIは、単なる指示に従うAIとは異なり、与えられたタスクを達成するため、自ら思考し、外部ツールを利用し、学習しながら一連の行動を遂行します。SDK(Software Development Kit)は、特定のプラットフォームやサービス向けにソフトウェアを開発するための、API、ライブラリ、サンプルコード、開発ツール、ドキュメントなどを含むパッケージです。このエコシステムとSDKは、開発者がエージェントAIの複雑なロジックをゼロから構築する手間を省き、より効率的かつ迅速に、高性能なエージェントAIアプリケーションを開発・デプロイすることを可能にする基盤となります。

エージェントAI開発者エコシステムおよびSDKには、いくつかの主要な種類が存在します。一つ目は、特定のクラウドプロバイダーや大手AI企業が提供する「プラットフォーム型エコシステム」です。これらは、大規模言語モデル(LLM)のAPIアクセスからデータ管理、デプロイ、監視まで、エージェントAI開発の全ライフサイクルをサポートする統合環境を提供します。OpenAIのFunction CallingやGoogle CloudのVertex AIなどが代表例です。二つ目は、「フレームワーク/ライブラリ型SDK」です。これらは、エージェントAIの特定の機能(例えば、ツール利用、記憶管理、推論チェーンの構築など)に特化したモジュールやツールキットを提供し、開発者が既存のアプリケーションやインフラストラクチャにエージェント機能を組み込むことを容易にします。LangChainやLlamaIndexなどがこのカテゴリに属し、柔軟性とカスタマイズ性の高さが特徴です。三つ目は、「ドメイン特化型エコシステム」で、特定の業界や用途(例えば、カスタマーサポート、医療、金融など)に特化したエージェントAIの開発を支援します。これらは、そのドメイン固有のデータセット、事前学習済みモデル、ツール、ワークフローを提供し、専門知識がなくても効率的に高品質なエージェントを構築できるように設計されています。

これらのエコシステムとSDKは、エージェントAIの民主化を促進し、より多くの開発者がこの革新的な技術を活用して、現実世界の問題を解決するアプリケーションを創造することを可能にします。開発者は、これらのツールとリソースを活用することで、複雑なAIシステムの内部構造に深く立ち入ることなく、ビジネスロジックやユーザー体験の設計に集中できるようになります。結果として、エージェントAIの導入障壁が下がり、多様な分野での応用が加速されることが期待されます。