機能安全市場 規模・シェア分析、成長動向と予測 (2026-2031年)

機能安全市場レポートは、デバイスタイプ(安全センサー、安全コントローラー/モジュール/リレーなど)、安全システム(BMS、TMC、HIPPSなど)、サービス(TIC、設計/エンジニアリング/メンテナンスなど)、エンドユーザー産業(石油・ガス、発電など)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ファンクショナルセーフティ市場レポートの概要を以下にまとめます。

市場概要

本レポートは、ファンクショナルセーフティ市場をデバイスタイプ(安全センサー、安全コントローラー/モジュール/リレーなど)、安全システム(BMS、TMC、HIPPSなど)、サービス(TIC、設計/エンジニアリング/メンテナンスなど)、エンドユーザー産業(石油・ガス、発電など)、および地域別にセグメント化し、市場予測を米ドル建てで提供しています。

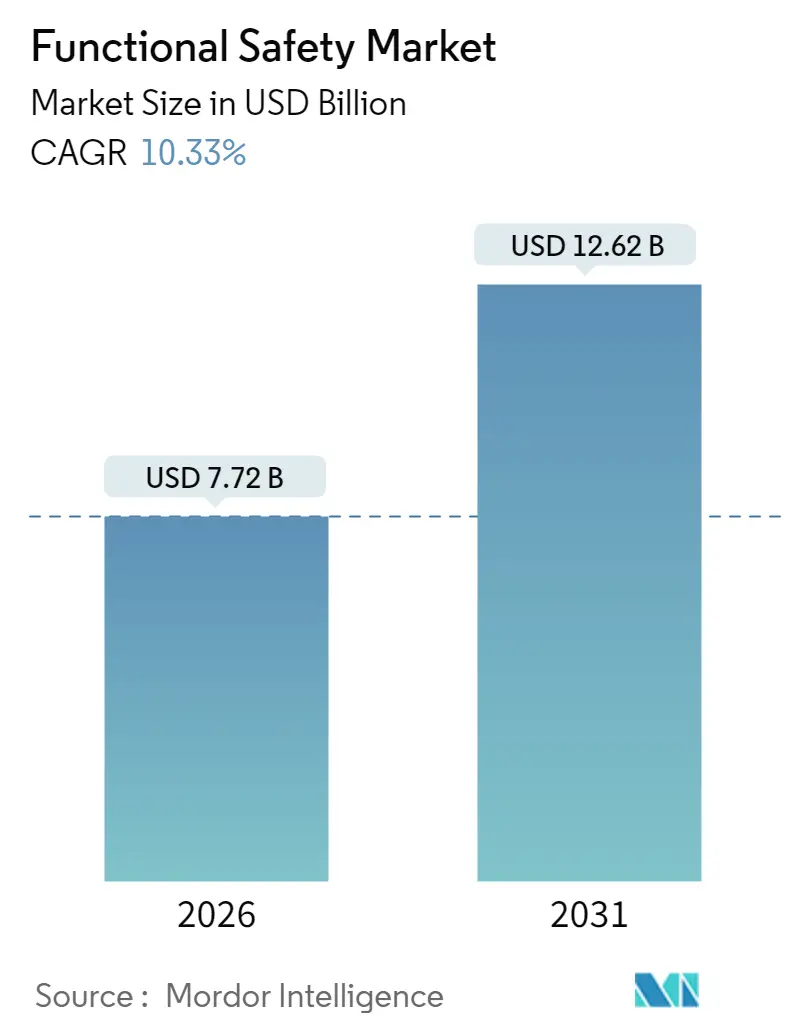

調査期間は2020年から2031年までです。市場規模は、2026年に77.2億米ドル、2031年には126.2億米ドルに達すると予測されており、2026年から2031年までのCAGR(年平均成長率)は10.33%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場はヨーロッパです。市場の集中度は低く、主要なプレイヤーはRockwell Automation Inc.、Emerson Electric Company、Honeywell International Inc.、ABB Ltd、Yokogawa Electric Corporationなどが挙げられます。

Mordor Intelligenceによる市場分析

ファンクショナルセーフティ市場は、2025年の70.0億米ドルから2026年には77.2億米ドルに成長し、2031年には126.2億米ドルに達すると予測されており、2026年から2031年にかけて10.33%のCAGRで成長します。この堅調な需要は、厳格化するグローバル標準とインダストリー4.0の展開が交差する中で、メーカーが設計段階から安全機能をコアオートメーションプラットフォームに組み込む必要性に起因しています。石油、ガス、電力施設での事故調査後の規制強化も導入を促進しており、急速なデジタル化は、ハードワイヤードリレーよりもプログラマブルな安全ロジックを支持するユースケースを生み出しています。ベンダーは、機能安全とエンタープライズサイバーセキュリティを統合する必要性からも恩恵を受けており、ISA/IEC 62443ガイドラインがプロセス安全とサイバーレジリエンスを同一分野の二つの側面として扱うことで、この傾向は強化されています。結果として、SIL準拠とサイバーセキュアな設計を一つの製品で検証できるソリューションプロバイダーは、明確な競争優位性を獲得しています。

主要なレポートのポイント

* デバイスタイプ別: 安全センサーは2025年にファンクショナルセーフティ市場シェアの27.62%を占めました。一方、プログラマブル安全システムは2031年までに11.05%のCAGRで拡大すると予測されています。

* 安全システム別: 緊急シャットダウンシステムは2025年にファンクショナルセーフティ市場規模の23.55%を占めました。高圧保護システム(HIPPS)は2031年までに10.95%のCAGRで成長する見込みです。

* サービス別: テスト、検査、認証(TIC)サービスは2025年にファンクショナルセーフティ市場規模の45.35%を占め、最も優勢でした。トレーニングおよびコンサルティングサービスは2031年までに11.14%のCAGRで最も速い成長を遂げると予測されています。

* エンドユーザー産業別: 石油・ガス産業は2025年にファンクショナルセーフティ市場シェアの41.20%を占めました。医薬品産業は2031年までに10.86%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: ヨーロッパは2025年にファンクショナルセーフティ市場シェアの28.40%を占め、リードしました。一方、アジア太平洋地域は2031年までに11.25%のCAGRで成長すると予測されています。

グローバルファンクショナルセーフティ市場のトレンドと洞察(牽引要因)

ファンクショナルセーフティ市場の成長を牽引する主な要因は以下の通りです。

* 厳格なグローバル安全規制と標準: IEC 61508は現在、各セクターでの製品承認の基準となっており、2024年のISO 26262の更新では、AIおよび機械学習に関する明確なガイダンスが追加され、設計段階での安全統合が義務付けられています。これにより、グローバル市場への参入を目指すメーカーは、SIL評価済みコンポーネントとシステムレベルの検証が必須となり、認定試験機関への安定した需要が生まれています。また、EU機械指令、OSHA指令、および日本や中国の同様の規制により、執行が強化されています。コンプライアンス違反に対する罰則の増加と相まって、これらの枠組みは、企業が監査を簡素化し、プラント承認を迅速化するために、スタンドアロンのリレーを統合された認証済み安全コントローラーに置き換える動機付けとなっています。

* インダストリー4.0の拡大と自動化: デジタル変革により、運用データがクラウドに置かれるようになり、安全機能はイーサネットベースのネットワークとネイティブに通信しながら、決定論的な応答時間を維持する必要があります。スマートファクトリーでは、デジタルツインが予測シャットダウンに利用され、AI分析がSIL目標を脅かす前にセンサーのドリフトを検出します。このようなユースケースでは、複数のプロトコルを受け入れ、診断情報をMESおよびERP層にアップストリームでプッシュできるプログラマブルロジックが有利です。したがって、需要は、リモートでパッチ適用が可能で、認証ステータスを失わない柔軟な安全PLCおよびソフトウェアフレームワークに傾いています。

* 石油、ガス、電力における事故による監視強化: 2024年に発生した高プロファイルの製油所爆発や送電網の故障により、規制当局は現場監査を加速させ、義務的なプルーフテスト間隔と文書化の深度を拡大しました。オペレーターは、コンプライアンスを自動的に示す監査証跡が組み込まれた緊急シャットダウンシステムや圧力保護システムを導入することで対応しました。この監視は、ダウンタイムの罰金が1日あたり数百万米ドルに達するオフショア環境で最も厳しく、HIPPSや統合された火災・ガス検知システムの導入を強化し、SIL 3目標を達成しながらフレア容量要件を削減しています。

* 機能安全と産業サイバーセキュリティの統合: 統合されたOT/ITアーキテクチャは、安全ループをサイバー脅威にさらすため、ISA/IEC 62443ガイドラインは現在、安全コントローラー内部での認証済み通信とセキュアブートを要求しています。ベンダーは、サイバーインシデント時でもフェイルセーフな動作を保証するため、暗号化と異常検知を安全ファームウェアに直接組み込んでいます。多国籍企業は、SILとサイバーセキュリティの仕様を統合した単一のRFPを発行することが増えており、市場はIEC 61508とIEC 62443の両方で評価されたプラットフォームへと向かっています。

抑制要因

ファンクショナルセーフティ市場の成長を抑制する主な要因は以下の通りです。

* SIL認証システムの高い初期費用: SIL 3認証の取得には、厳格な第三者テストと文書化が必要なため、プロジェクト総予算に15~25%が追加される可能性があります。多くの中小企業(SME)はアップグレードを延期するか、より低いSIL目標を選択するため、軽工業やディスクリート製造業での普及が遅れています。サブスクリプションモデルは助けとなるものの、特に地方の規制がまだ成熟していない地域では、資本集約度が短期的な成長の主要なブレーキとなっています。

* レガシー施設の複雑な改修: レガシープラントはしばしば独自のネットワークとアナログ信号に依存しているため、イーサネット対応の安全コントローラーへの交換には、高価なプロトコルブリッジと段階的な切り替えが必要です。北海地域のオペレーターは、稼働中の移行プロジェクトがグリーンフィールド建設と比較して最大60%コストを増加させると報告しています。ベンダーは生産を継続させるために改修キットやシミュレーションツールを開発していますが、エンジニアリングの負担は依然として販売サイクルを長期化させています。

* 認定機能安全エンジニアの不足: 認定された機能安全エンジニアの不足は世界的な課題であり、特にアジア太平洋地域で深刻です。この不足は、システムの設計、実装、検証、保守を困難にし、プロジェクトの遅延やコスト増加につながる可能性があります。

* OTA(Over-The-Air)安全アップデートの責任の曖昧さ: OTAによる安全アップデートは、システムの柔軟性と効率性を高める一方で、アップデート後のシステムの安全性に関する責任の所在が不明確であるという課題を抱えています。特に新興地域では、この分野の政策や規制が未整備であり、ベンダーやユーザーにとってリスク要因となる可能性があります。

セグメント分析

* デバイスタイプ別:

* 安全センサーは2025年にファンクショナルセーフティ市場規模の27.62%を占め、物理的危険と制御システム間の主要なリンクとしての役割を反映しています。光学分解能と自己診断機能の継続的な改善により、センサーの信頼性が向上し、メーカーはプルーフテスト間隔を延長し、ダウンタイムを削減できるようになりました。クリーンルームや食品グレードの環境でも、非接触センシングが汚染リスクを最小限に抑えるため、導入が進んでいます。

* プログラマブル安全システムは2031年までに11.05%のCAGRで最も速い成長率を記録すると予測されています。インダストリー4.0の推進により、製造業における自動化とデータ交換が加速しており、これに伴い、より高度な安全管理と柔軟な対応が可能なプログラマブル安全システムの需要が高まっています。これらのシステムは、リアルタイムでのデータ分析と予測保守を可能にし、潜在的な危険を未然に防ぐことで、生産性の向上と作業員の安全確保に貢献します。

* エンドユーザー産業別:

* 製造業は、2025年にファンクショナルセーフティ市場の30.15%を占め、最も大きなシェアを維持すると予測されています。これは、製造プロセスにおける自動化の進展と、それに伴う機械の複雑化、そして作業員の安全確保に対する厳格な規制要件が背景にあります。特に、ロボットや協働ロボットの導入が増加する中で、人との協調作業における安全性の確保が喫緊の課題となっており、ファンクショナルセーフティソリューションの需要を牽引しています。

* 石油・ガス産業は、2031年までに10.88%のCAGRで最も速い成長率を記録すると予測されています。これは、過酷な環境下での操業に伴う高いリスクと、事故発生時の甚大な被害を回避するための厳格な安全基準が求められるためです。特に、老朽化したインフラの更新や、深海掘削などの新たな探査・生産活動において、最新のファンクショナルセーフティシステムの導入が進んでいます。

地域分析

* アジア太平洋地域は、2025年にファンクショナルセーフティ市場の35.21%を占め、最大の市場シェアを維持すると予測されています。この成長は、中国、インド、日本などの国々における急速な工業化、製造業の拡大、および政府による安全規制の強化によって推進されています。特に、自動車、エレクトロニクス、化学産業における自動化と生産能力の増強が、ファンクショナルセーフティソリューションの需要を押し上げています。

* 北米は、2031年までに10.55%のCAGRで最も速い成長率を記録すると予測されています。これは、米国とカナダにおける厳格な労働安全衛生規制、技術革新への高い投資、および石油・ガス、製造業、電力などの主要産業における安全意識の高まりが要因です。特に、インダストリー4.0技術の導入と、既存のインフラの近代化が、高度なファンクショナルセーフティシステムの需要を促進しています。

競争環境

ファンクショナルセーフティ市場は、確立されたグローバルプレーヤーと地域プレーヤーが混在する競争の激しい市場です。主要なプレーヤーは、製品ポートフォリオの拡大、技術革新、戦略的提携、M&Aを通じて市場での地位を強化しようとしています。

主要な市場プレーヤーには以下が含まれます。

* ABB Ltd.

* Emerson Electric Co.

* Honeywell International Inc.

* Rockwell Automation, Inc.

* Schneider Electric SE

* Siemens AG

* Yokogawa Electric Corporation

* Omron Corporation

* Pilz GmbH & Co. KG

* SICK AG

* HIMA Paul Hildebrandt GmbH

* Eaton Corporation plc

* General Electric Company

* Mitsubishi Electric Corporation

* Bosch Rexroth AG

これらの企業は、ファンクショナルセーフティシステムの設計、開発、製造、およびサービス提供において、幅広い専門知識と経験を有しています。彼らは、IEC 61508やIEC 61511などの国際規格に準拠した製品を提供し、さまざまな産業の特定のニーズに対応しています。市場の競争は、製品の性能、信頼性、コスト、および顧客サポートの質によって特徴付けられます。

結論

ファンクショナルセーフティ市場は、世界中の産業における自動化の進展、厳格な安全規制の強化、および作業員の安全と生産性向上への意識の高まりにより、今後も堅調な成長を続けると予測されます。特に、インダストリー4.0やIoT技術の統合は、より高度でインテリジェントな安全システムの開発を促進し、市場の拡大に貢献するでしょう。地域別では、アジア太平洋地域が最大の市場シェアを維持し、北米が最も速い成長を遂げると見込まれています。市場プレーヤーは、技術革新と戦略的パートナーシップを通じて、この成長する市場での競争力を維持しようとしています。

このレポートは、機能安全市場に関する詳細な分析を提供しています。機能安全とは、システムや機器全体の安全性の一部であり、自動保護に依存するものです。高リスク産業の多くの関連分野において、安全機能の実現のために電気・電子要素が使用されています。

市場規模と予測に関して、機能安全市場は2031年までに126.2億米ドルに達すると予測されており、2026年から2031年の予測期間において年平均成長率(CAGR)10.33%で成長する見込みです。

市場成長の主な推進要因としては、IEC 61508やISO 26262といった厳格なグローバル安全規制と基準の存在、インダストリー4.0と産業オートメーションの拡大、石油・ガスおよび電力部門における事故関連の監視強化が挙げられます。さらに、機能安全と産業サイバーセキュリティの統合、SIL認証済みAI/MLシャットダウンアルゴリズムの登場、中小企業向けのSafety-as-a-Serviceサブスクリプションモデルの台頭も市場を牽引しています。

一方で、市場の成長を妨げる要因としては、SIL認証済みコンポーネントやシステムの高額な初期費用、既存のブラウンフィールド施設へのレトロフィットの複雑さ、認定された機能安全エンジニアの不足が挙げられます。また、OTA(Over-The-Air)による安全上重要なソフトウェアアップデートに関する責任の曖昧さも課題となっています。

市場は、デバイスタイプ、安全システム、サービス、エンドユーザー産業、地域によって詳細にセグメント化されています。

デバイスタイプ別では、安全センサー、安全コントローラー/モジュール/リレー、安全スイッチ、プログラマブル安全システム、非常停止装置、最終制御要素(バルブ、アクチュエーター)などが含まれます。特に安全センサーは、2025年の収益の27.62%を占め、ハザード検出の最前線としての役割を強調し、最大のシェアを占めています。

安全システム別では、バーナー管理システム(BMS)、ターボ機械制御(TMC)システム、高圧保護システム(HIPPS)、火災・ガス監視制御システム、緊急シャットダウンシステム(ESD)、監視制御データ収集(SCADA)システム、分散制御システム(DCS)などが分析対象です。

サービス別では、試験、検査、認証、設計、エンジニアリング、メンテナンス、トレーニング、コンサルティングサービスが提供されています。

エンドユーザー産業別では、石油・ガス、発電、食品・飲料、医薬品、自動車などが含まれます。医薬品製造業は、FDAの規制により検証済みの電子記録が求められるため、自動化されたSIL評価システムへの移行が進んでおり、10.86%のCAGRが見込まれる魅力的な成長セグメントとなっています。

地域別では、北米、南米、欧州、アジア太平洋、中東・アフリカに分類されます。このうちアジア太平洋地域は、中国や日本における製造業の拡大に牽引され、2031年まで11.25%の最速CAGRを記録すると予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Rockwell Automation Inc.、Emerson Electric Company、Honeywell International Inc.、ABB Ltd、横河電機株式会社、Schneider Electric SE、Siemens AG、General Electric Company、オムロン株式会社、SICK AG、パナソニック株式会社、Pepperl+Fuchs SE、Banner Engineering Corporation、Pilz GmbH and Co. KG、HIMA Paul Hildebrandt GmbH、三菱電機株式会社、Phoenix Contact GmbH and Co. KG、Turck GmbH and Co. KG、Balluff GmbH、IDEC Corporationなど、主要な20社以上の企業プロファイルが詳細に記述されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

レポートでは、ホワイトスペース分析や未充足ニーズの評価を通じて、市場の機会と将来の展望が探求されています。認定された安全エンジニアの不足という課題に対し、サプライヤーはトレーニングサービスの拡充、自動構成ツールの提供、およびオンサイトでのエンジニアリングニーズを削減するSafety-as-a-Serviceサブスクリプションのバンドル化によって対応しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格なグローバル安全規制と標準(IEC 61508、ISO 26262)

- 4.2.2 インダストリー4.0と産業オートメーションの拡大

- 4.2.3 石油・ガスおよび電力部門における事故関連の監視強化

- 4.2.4 機能安全と産業サイバーセキュリティの統合

- 4.2.5 SIL認証AI/MLシャットダウンアルゴリズムの登場

- 4.2.6 中小企業向けSafety-as-a-Serviceサブスクリプションモデルの台頭

- 4.3 市場の阻害要因

- 4.3.1 SIL認証コンポーネントおよびシステムの高額な初期費用

- 4.3.2 既存のブラウンフィールド施設の改修の複雑さ

- 4.3.3 認定機能安全エンジニアの不足

- 4.3.4 OTA安全関連ソフトウェアアップデートの責任の曖昧さ

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(数値)

- 5.1 デバイスタイプ別

- 5.1.1 安全センサー

- 5.1.2 安全コントローラー/モジュール/リレー

- 5.1.3 安全スイッチ

- 5.1.4 プログラマブル安全システム

- 5.1.5 緊急停止装置

- 5.1.6 最終制御要素(バルブ、アクチュエーター)

- 5.1.7 その他のデバイスタイプ

- 5.2 安全システム別

- 5.2.1 バーナー管理システム (BMS)

- 5.2.2 ターボ機械制御 (TMC) システム

- 5.2.3 高信頼性圧力保護システム (HIPPS)

- 5.2.4 火災・ガス監視制御システム

- 5.2.5 緊急シャットダウンシステム (ESD)

- 5.2.6 監視制御およびデータ収集 (SCADA) システム

- 5.2.7 分散制御システム (DCS)

- 5.3 サービス別

- 5.3.1 テスト、検査、認証

- 5.3.2 設計、エンジニアリング、メンテナンス

- 5.3.3 トレーニングおよびコンサルティングサービス

- 5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 食品・飲料

- 5.4.4 医薬品

- 5.4.5 自動車

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 オーストラリア

- 5.5.4.7 マレーシア

- 5.5.4.8 その他のアジア太平洋諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Rockwell Automation Inc.

- 6.4.2 Emerson Electric Company

- 6.4.3 Honeywell International Inc.

- 6.4.4 ABB Ltd

- 6.4.5 Yokogawa Electric Corporation

- 6.4.6 Schneider Electric SE

- 6.4.7 Siemens AG

- 6.4.8 General Electric Company

- 6.4.9 Omron Corporation

- 6.4.10 SICK AG

- 6.4.11 Panasonic Corporation

- 6.4.12 Pepperl+Fuchs SE

- 6.4.13 Banner Engineering Corporation

- 6.4.14 Pilz GmbH and Co. KG

- 6.4.15 HIMA Paul Hildebrandt GmbH

- 6.4.16 Mitsubishi Electric Corporation

- 6.4.17 Phoenix Contact GmbH and Co. KG

- 6.4.18 Turck GmbH and Co. KG

- 6.4.19 Balluff GmbH

- 6.4.20 IDEC Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機能安全は、電気・電子・プログラマブル電子(E/E/PE)システムが故障した場合に、人命や環境、財産に危害を及ぼすリスクを許容可能なレベルまで低減するための安全対策の概念でございます。これは、システムの誤動作や故障による危険事象を未然に防ぎ、その影響を最小限に抑えることを目的としています。国際電気標準会議(IEC)が発行する基本規格IEC 61508がその根幹をなし、システム全体のライフサイクル(企画、設計、製造、運用、保守、廃棄)を通じて、体系的なリスクアセスメントと安全機能の設計・検証・妥当性確認を行うことを求めております。単に部品の信頼性を高めるだけでなく、システム全体の振る舞いを考慮し、故障が発生しても安全な状態を維持するための仕組みを構築することが機能安全の本質でございます。

機能安全の概念は、IEC 61508をベースに、様々な産業分野に特化した形で展開されております。主なものとしては、自動車分野におけるISO 26262、産業機械分野におけるIEC 62061やISO 13849、プロセス産業におけるIEC 61511などが挙げられます。

ISO 26262は、自動車のE/Eシステムに特化し、自動車安全水準(ASIL: Automotive Safety Integrity Level)という指標でリスクに応じた安全要求レベルを定めます。ASILはAからDまであり、Dが最も高い安全要求レベルを示します。このASILレベルは、ハザードの発生確率、危険の重大性、および運転者による回避可能性を考慮して決定され、それぞれのレベルに応じて、システム開発の各段階で適用される安全対策の厳格さや、必要な検証・妥当性確認のレベルが定められます。これにより、自動車の電子制御システムが故障した場合でも、乗員や周囲の人々に対する危険を許容可能なレベルにまで低減することを目指します。

機能安全は、単なる技術的な課題に留まらず、組織文化、プロセス、ツール、そして人材育成といった多岐にわたる側面からアプローチが求められる分野です。特に、複雑化・高度化する現代のシステムにおいては、ソフトウェアの比重が増大しており、ソフトウェアの機能安全確保が極めて重要な課題となっています。ソフトウェアのバグや設計ミスは、ハードウェアの故障とは異なる形で危険事象を引き起こす可能性があるため、ソフトウェア開発における厳格なプロセス管理、コードレビュー、テスト、そしてツールによる静的・動的解析などが不可欠です。

また、AI(人工知能)や機械学習といった新たな技術がシステムに組み込まれるにつれて、機能安全の考え方も進化を遂げています。従来の決定論的なシステムとは異なり、AIは学習データや環境によって振る舞いが変化する可能性があり、その予測不可能性が新たな安全上の課題を生み出しています。そのため、AIシステムの機能安全を確保するためには、AIの信頼性、頑健性、説明可能性、そして倫理的な側面まで含めた包括的なアプローチが求められ、現在、国際的な標準化団体や研究機関で活発な議論と標準策定が進められています。

機能安全の導入は、製品の安全性向上だけでなく、開発プロセスの標準化、品質向上、そして企業の信頼性向上にも寄与します。事故や故障による損害賠償リスクの低減、ブランドイメージの向上、そして国際市場への参入障壁の低減といった経営上のメリットも期待できるため、多くの企業が機能安全への取り組みを強化しています。