プライベートエクイティ市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

グローバルプライベートエクイティ市場は、ファンドタイプ(バイアウト・グロース、ベンチャーキャピタル、メザニンなど)、セクター(テクノロジー、ヘルスケア、不動産、金融サービス、製造業、通信など)、投資規模(大型株、アッパーミドルマーケットなど)、および地域(ヨーロッパ、北米、南米、アジア太平洋、中東・アフリカ)によって区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバルプライベートエクイティ市場は、ファンドタイプ(バイアウトおよびグロース、ベンチャーキャピタル、メザニンなど)、セクター(テクノロジー、ヘルスケア、不動産、金融サービス、産業、通信など)、投資規模(ラージキャップ、アッパーミドルマーケットなど)、および地域(ヨーロッパ、北米、南米、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場規模は、2025年には17.36兆米ドル、2030年には34.88兆米ドルに達すると予測されており、予測期間(2025-2030年)における年平均成長率(CAGR)は14.98%です。最も成長が速い市場はアジア太平洋地域、最大の市場は北米であり、市場集中度は中程度とされています。

この成長軌道は、プライベートエクイティ市場が専門的な資産クラスから、公開市場に匹敵する主流の資金配分チャネルへと進化したことを示しています。リミテッドパートナー(LP)は、従来の固定収入の利回りが低迷する中、コミットメントを増やすことでこの拡大を後押ししています。2兆米ドルを超える記録的なドライパウダー残高、企業分割の供給拡大、エネルギー転換資産への関心の高まりが、高金利環境にもかかわらず取引フローを維持しています。規制の変更も重要であり、欧州ではAIFMD IIが透明性を強化する一方で、米国では新たなセミリキッド型ファンドや401(k)への組み入れが、大規模な個人投資家層を解放しています。

主要なレポートのポイント

* ファンドタイプ別: バイアウト戦略が2024年にプライベートエクイティ市場シェアの40.5%を占め、セカンダリーおよびファンド・オブ・ファンズが2030年までに9.34%の最速CAGRを記録すると予測されています。

* セクター別: テクノロジーが2024年に収益シェアの31.2%を占め、エネルギー・電力は2030年までに13.41%のCAGRで成長すると見込まれています。

* 取引規模別: ラージキャップ取引が2024年にプライベートエクイティ市場規模の36.4%を占め、ローワーミドルマーケットが12.31%のCAGRで拡大しています。

* 地域別: 北米が2024年に53.2%のシェアで市場をリードし、アジア太平洋地域は2030年までに8.95%のCAGRで拡大すると予測されています。

グローバルプライベートエクイティ市場のトレンドと洞察

成長要因:

1. 記録的なドライパウダー残高の展開: 2024年半ばにはグローバルなドライパウダーが2.62兆米ドルに達し、ジェネラルパートナー(GP)に取引を加速させる大きな圧力をかけています。これにより、デューデリジェンス期間が短縮され、高い参入倍率が許容される傾向にあります。

2. 年金基金および政府系ファンドによる代替資産への配分増加: 800のグローバル機関を対象とした調査では、66%が今後5年間でプライベートエクイティへの配分を増やす計画であることが示されています。これらの長期投資家は、公開市場の変動やインフレリスクに対するヘッジとしてプライベートエクイティを捉えています。

3. 運用価値創造のためのデジタル変革需要: AI、データ分析、自動化などの運用ツールは、ポートフォリオの価値創造計画に組み込まれることで、150%から250%のリターン向上をもたらす可能性があり、デューデリジェンス期間の短縮にも貢献しています。

4. セミリキッド型/401(k)構造を通じた個人投資家のアクセス: 米国では、セミリキッド型エバーグリーンファンドや401(k)への組み入れを通じて、個人投資家がプライベートエクイティ市場にアクセスできるようになり、大規模なリテール資金が市場に流入する可能性を秘めています。

5. 継続ファンドおよびセカンダリーファンドを通じた流動性の解放: セカンダリー市場の拡大により、LPは早期の流動性を得ることができ、スポンサーは従来の売却なしに新たな資金を調達できます。

6. ファンドユニットのトークン化による分割所有の実現: ファンドユニットのトークン化は、分割所有、リアルタイム決済、透明な資本構成管理を可能にし、市場に新たな機会をもたらしています。

抑制要因:

1. 金利上昇による資金調達コストの増加: 金利上昇は、債務返済負担を増加させ、レバレッジを抑制し、エクイティ拠出の増加を余儀なくしています。これにより、資金調達コストが高まり、特にミドルティアのスポンサーにとっては成長を制約する要因となっています。

2. 売買評価額の乖離による売却の抑制: 売り手と買い手の評価額の乖離が拡大し、売却が抑制され、資産の平均保有期間が過去最長の6.4年に延びています。これにより、約3.6兆米ドル相当の未売却資産が出口パイプラインに滞留し、LPへの分配が遅れています。

3. より厳格なESGおよびインパクト報告のコンプライアンス負担: 欧州を中心に、より厳格なESG(環境・社会・ガバナンス)およびインパクト報告のコンプライアンス要件が課されており、これはグローバルに拡大する傾向にあります。

4. AIFMD IIおよび同等のデータ透明性義務: AIFMD IIなどの規制強化により、欧州では透明性が高まり、データ開示義務が厳しくなっています。

セグメント分析

* ファンドタイプ別: バイアウト戦略は2024年に40.5%の市場シェアを占め、機関投資家にとっての基準であり続けています。欧州ではコングロマリットの非中核事業売却や家族経営企業の事業承継、米国では企業分割が活発です。セカンダリーおよびファンド・オブ・ファンズは9.34%のCAGRで最速の成長を遂げており、LPは早期の流動性を歓迎し、スポンサーは従来の売却なしに新たな資金を得ることができます。

* セクター別: テクノロジーセクターは2024年に31.2%の取引価値を吸収し、最大のテーマ別クラスターです。エンタープライズソフトウェア、サイバーレジリエンス、SaaSの採用が成長を牽引しています。ヘルスケアも人口動態の変化やデジタル化により安定したキャッシュフローを生み出しています。エネルギー・電力セクターは13.41%のCAGRで最も高い成長を示しており、再生可能エネルギー開発プラットフォームは、インフラに似た契約済みキャッシュフローと、IPOや戦略的買収による出口の選択肢が魅力です。

* 取引規模別: ラージキャップ取引は2024年に36.4%の市場シェアを占め、メガファンドは複数のスポンサーでリスクを分散するクラブディールを展開しています。公開市場の評価が非公開市場を下回る場合、公開企業から非公開化する取引が加速しています。ローワーミドルマーケット取引は12.31%のCAGRで拡大しており、活発な起業家精神と世代交代のダイナミクスが特徴です。創業者が率いる企業は事業承継計画が不足していることが多く、合理的な評価で参入し、運用改善を通じてEBITDA成長を達成する機会を提供します。

地域分析

* 北米: 2024年に53.2%のプライベートエクイティ市場を占め、深い資本市場、安定した規制、幅広いセクターが強みです。エネルギー転換インフラ、デジタルインフラ、企業分割が取引パイプラインを支えています。

* 欧州: 2024年に投資と売却が二桁成長を遂げ、マクロ経済の逆風から回復しました。ドイツ語圏(DACH)は産業オートメーションと気候技術をリードし、北欧諸国はデジタルサービスと再生可能エネルギーに強みを持っています。AIへの資金調達も倍増しました。

* アジア太平洋: 8.95%のCAGRで成長すると予測されており、特に日本の取引額が183%急増し、地域最大のプライベートエクイティ市場となりました。企業統治改革や事業承継問題がバイアウト候補を提供しています。中国は国内ヘルスケアや消費に傾倒し、インドはヘルスケア、フィンテック、SaaSで堅調な取引フローを見せています。

競争環境

プライベートエクイティ市場の競争環境は、メガファンドがプライベートクレジット、インフラ、実物資産にわたって垂直的・水平的に統合を進めることで、統合が進んでいます。BlackRockやKKR、Apolloなどの大手企業は、大規模な資金調達目標を設定し、保険事業との連携を通じて長期的な資金基盤を確保しています。一方、ミドルマーケットの専門家は、サイバーセキュリティや獣医サービスなどのニッチな垂直分野に焦点を当てることで、ドメイン知識と運用パートナーの専門知識を活かして差別化を図っています。データおよび分析プロバイダー間の競争も激化しており、AIや機械学習を活用して取引創出を洗練させています。全体として、このエコシステムは、統合された巨大企業と機敏な専門家という構成で、LPの多様な好みに対応しています。

最近の業界動向

* 2025年6月:Advent InternationalがSpectrisを59億ポンド(75億米ドル)で買収し、産業技術分野での地位を強化しました。

* 2025年5月:Sycamore PartnersがSkechersを1株63米ドルで非公開化することに合意し、消費者およびフットウェアブランドへの関心を示しました。

* 2025年5月:TPGがPeppertree Capital Managementを最大6.6億米ドルで買収し、デジタルインフラ分野での存在感を拡大しました。

* 2025年5月:Madison Dearborn PartnersがThoma BravoとNextGen Healthcareの株式取得で合意し、ヘルスケアテクノロジーの成長を支援する予定です。

本レポートは、世界のプライベートエクイティ市場に関する詳細な分析を提供しています。

1. 調査の範囲と定義

本調査では、上場企業以外の企業買収や成長資金提供を行うファンドの運用資産総額、コミットメント資本、およびドライパウダー(未投資資金)を世界のプライベートエクイティ市場と定義しています。対象となるファンドタイプには、バイアウト&グロース、ベンチャーキャピタル、メザニン&ディストレスト、セカンダリー、ファンドオブファンズが含まれます。一方、プライベートクレジット、不動産ファンド、インフラストラクチャービークル、および支配的株式取得を目的としないヘッジファンド戦略は意図的に除外されています。

2. 市場規模と成長予測

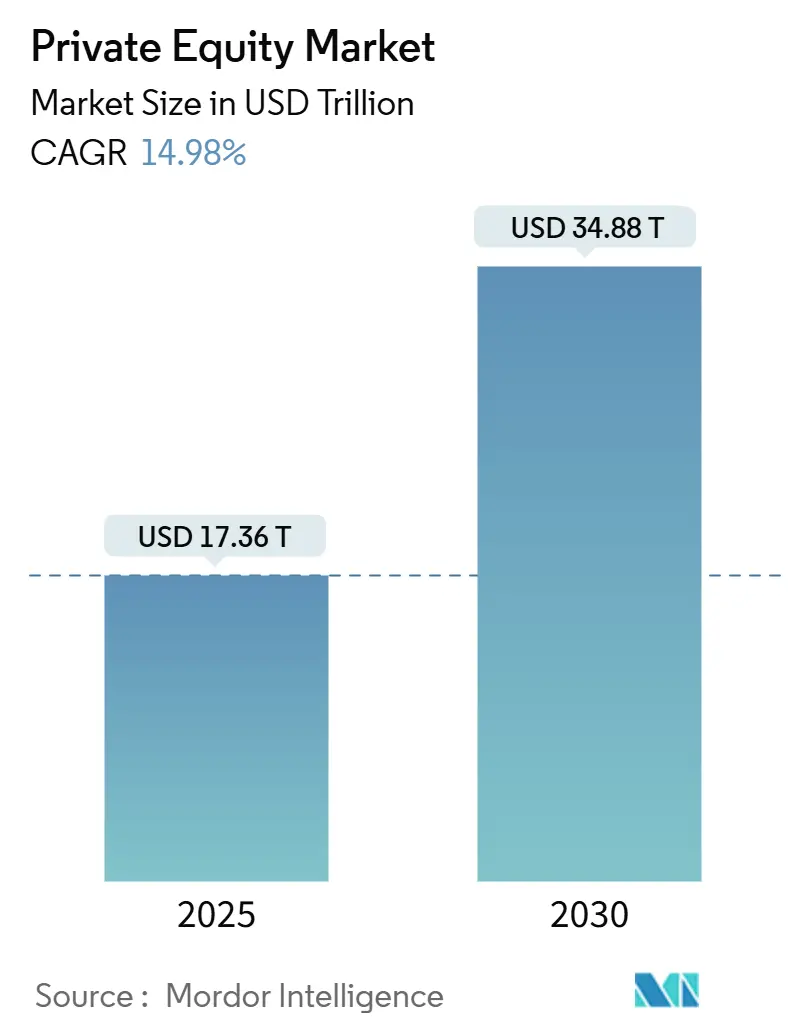

世界のプライベートエクイティ市場は、2025年には17.36兆米ドルに達し、2030年までには年間平均成長率(CAGR)14.98%で成長し、34.88兆米ドルに達すると予測されています。地域別では、北米が深い資本市場と多様なセクター機会に支えられ、市場シェアの53.2%を占めています。

特にセカンダリー市場は急速に成長しており、GP主導の継続ビークルやリミテッドパートナー(LP)からの流動性需要により、2024年には取引量が1,600億米ドルに達しました。これは9.34%のCAGRで拡大する最速のセグメントです。

高金利環境はプライベートエクイティ市場に影響を与えており、資金調達コストの上昇、レバレッジの低下、プライベートクレジットへの依存度増加が見られます。これにより、セクターの予測CAGRは推定2.4%ポイント減少しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 展開を待つ記録的なドライパウダー残高。

* 年金基金やソブリン投資家によるオルタナティブ投資への配分増加。

* デジタルトランスフォーメーションに伴う運用上の価値創造専門知識への需要。

* セミリキッド型や401(k)構造を通じた個人投資家のアクセス拡大。

* 継続ファンドやセカンダリーファンドを通じた流動性の確保(潜在的な要因)。

* ファンドユニットのトークン化による分割所有の実現(潜在的な要因)。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高金利による資金調達コストの上昇。

* 売買評価額のギャップによるエグジットの抑制。

* より厳格なESG(環境・社会・ガバナンス)およびインパクト報告コンプライアンスの負担(潜在的な要因)。

* AIFMD IIおよび同等のデータ透明性義務化(潜在的な要因)。

5. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* ファンドタイプ別: バイアウト&グロース、ベンチャーキャピタル、メザニン&ディストレスト、セカンダリー&ファンドオブファンズ。

* セクター別: テクノロジー(ソフトウェア)、ヘルスケア、不動産&サービス、金融サービス、産業、消費財&小売、エネルギー&電力、メディア&エンターテイメント、通信、その他(運輸など)。

* 投資規模別: ラージキャップ、アッパーミドルマーケット、ローワーミドルマーケット、スモール&SMID。

* 地域別: 北米(カナダ、米国、メキシコ)、南米(ブラジル、アルゼンチンなど)、アジア太平洋(インド、中国、日本、オーストラリア、韓国、東南アジアなど)、欧州(英国、ドイツ、フランス、スペイン、イタリア、ベネルクス、北欧諸国など)、中東&アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカなど)。

6. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBain Capital、Blackstone、KKR、Carlyle Group、Apollo Global Managementなどを含む主要22社の企業プロファイルが提供されています。

7. 調査方法論

本調査は、一次調査(ジェネラルパートナー、リミテッドパートナー、プレースメントエージェント、セクター弁護士へのインタビューやウェブ調査)と二次調査(UNCTAD、OECD、世界銀行、SEC、ESMA、Preqin、S&P Global Market Intelligence、IMFなどの一流情報源からのデータ収集)を組み合わせて実施されています。市場規模の算出と予測は、グローバルな運用資産総額と未投資コミットメントに基づくトップダウンモデルと、多変量回帰およびARIMA手法を用いた主要変数の予測によって行われています。Mordor Intelligenceの推定値は、共同投資やエバーグリーンファンドの包含、年次通貨正規化、ファンドCFOとの直接的なドライパウダー数値検証により、高い信頼性を確保しています。

8. 市場機会と将来展望

レポートでは、未開拓の領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 展開を求める記録的なドライパウダー残高

- 4.2.2 年金・ソブリン投資家によるオルタナティブへの配分増加

- 4.2.3 運用上の価値創造専門知識に対するデジタルトランスフォーメーションの需要

- 4.2.4 半流動性/401(k)構造を通じた個人投資家のアクセス

- 4.2.5 継続ファンドおよびセカンダリーファンドを通じて解放される流動性(水面下)

- 4.2.6 ファンドユニットのトークン化による部分所有の実現(水面下)

- 4.3 市場の阻害要因

- 4.3.1 高金利による資金調達コストの上昇

- 4.3.2 買い気配と売り気配の評価ギャップによる出口の抑制

- 4.3.3 より厳格なESGおよびインパクト報告のコンプライアンス負担(水面下)

- 4.3.4 AIFMD IIおよび同等のデータ透明性義務(水面下)

- 4.4 バリュー/サプライチェーン(取引サイクル)分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 有限責任組合員の交渉力

- 4.7.3 投資先企業の交渉力

- 4.7.4 代替資産クラスの脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、10億米ドル)

- 5.1 ファンドタイプ別

- 5.1.1 バイアウト&グロース

- 5.1.2 ベンチャーキャピタル

- 5.1.3 メザニン&ディストレスト

- 5.1.4 セカンダリー&ファンドオブファンズ

- 5.2 セクター別

- 5.2.1 テクノロジー(ソフトウェア)

- 5.2.2 ヘルスケア

- 5.2.3 不動産およびサービス

- 5.2.4 金融サービス

- 5.2.5 産業

- 5.2.6 消費財&小売

- 5.2.7 エネルギー&電力

- 5.2.8 メディア&エンターテイメント

- 5.2.9 テレコム

- 5.2.10 その他(輸送など)

- 5.3 投資別

- 5.3.1 ラージキャップ

- 5.3.2 アッパーミドルマーケット

- 5.3.3 ローワーミドルマーケット

- 5.3.4 スモール&SMID

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 アメリカ合衆国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 南米のその他の地域

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 アジア太平洋のその他の地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 ヨーロッパのその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 中東およびアフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 Bain Capital

- 6.4.2 BC Partners

- 6.4.3 Blackstone

- 6.4.4 Brookfield Asset Management

- 6.4.5 Carlyle Group

- 6.4.6 Cinven

- 6.4.7 Clayton Dubilier & Rice

- 6.4.8 CVC Capital Partners

- 6.4.9 EQT AB

- 6.4.10 General Atlantic

- 6.4.11 Hellman & Friedman

- 6.4.12 Insight Partners

- 6.4.13 KKR

- 6.4.14 Neuberger Berman

- 6.4.15 Oaktree Capital Management

- 6.4.16 Partners Group

- 6.4.17 Permira

- 6.4.18 Silver Lake

- 6.4.19 Thoma Bravo

- 6.4.20 TPG Capital

- 6.4.21 Vista Equity Partners

- 6.4.22 Apollo Global Management

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

プライベートエクイティとは、未公開企業や上場企業の非公開化された株式、あるいは不動産やインフラなどの非流動性資産に投資を行う投資形態全般を指します。具体的には、機関投資家や富裕層から資金を集め、その資金で投資ファンドを組成し、投資対象企業の株式を取得します。その後、経営改善や事業再編などを通じて企業価値の向上を図り、数年後に株式を売却することで利益を得ることを目的としています。この投資は、一般的に長期的な視点で行われ、投資先企業の経営に深く関与することが特徴です。

プライベートエクイティには、その投資対象や戦略によっていくつかの主要なタイプが存在します。

第一に、バイアウト投資です。これは、既存の経営陣や株主から企業の株式の過半数を取得し、経営権を掌握して企業価値の向上を目指すものです。レバレッジド・バイアウト(LBO)と呼ばれる手法では、買収資金の一部を借入金で賄うことが多く、これにより自己資金に対するリターンを高めることを狙います。

第二に、ベンチャーキャピタル(VC)投資です。これは、創業間もないスタートアップ企業や、高い成長が見込まれる未公開企業に対し、成長資金を提供するとともに、経営支援を行うものです。将来のIPO(新規株式公開)やM&Aによる売却益を期待します。

第三に、グロースエクイティ投資です。これは、すでに一定の事業基盤を持ち、成長段階にある企業に対し、少数株主として投資を行うものです。バイアウトのように経営権を掌握するのではなく、成長戦略の実行や新規事業展開のための資金提供が主な目的となります。

第四に、ディストレスト投資(スペシャルシチュエーション投資)です。これは、経営不振に陥っている企業や、財務的に困難な状況にある企業に対し、債権や株式を取得して再建を支援するものです。企業の再生を通じて価値向上を図ります。

その他、不動産やインフラといった特定の資産クラスに特化したプライベートエクイティ投資や、複数のプライベートエクイティファンドに投資するファンド・オブ・ファンズなども存在します。

プライベートエクイティの主な用途は多岐にわたります。

まず、企業のM&A(買収・合併)における資金提供です。特に、事業承継問題を抱える中小企業の事業承継支援や、大企業のノンコア事業のカーブアウト(切り出し)などに活用されます。

次に、事業再編やリストラクチャリングの推進です。投資先企業の不採算事業の売却や、効率的な組織体制への転換を支援し、企業全体の収益性向上を目指します。

また、企業の成長資金の提供も重要な役割です。新規事業への投資、海外展開、設備投資など、企業の成長戦略を加速させるための資金を供給します。

上場企業の非公開化(MBO: Management BuyoutやLBO: Leveraged Buyout)にも利用されます。これにより、短期的な市場の評価に左右されず、中長期的な視点で経営改革を進めることが可能になります。

さらに、ポートフォリオ企業の経営改善支援も重要な用途です。プライベートエクイティファンドは、投資先企業に対し、経営戦略の策定、ガバナンス体制の強化、人材の紹介、ITシステムの導入支援など、多岐にわたるハンズオン支援を提供し、企業価値の向上に貢献します。

プライベートエクイティ業界では、投資判断やポートフォリオ管理の効率化のために様々なテクノロジーが活用されています。

データ分析ツールは、投資機会の特定、市場トレンドの分析、デューデリジェンス(投資対象企業の詳細調査)の効率化に不可欠です。大量の財務データや非財務データを分析し、投資リスクとリターンを評価します。

AI(人工知能)や機械学習は、ディールソーシング(投資案件の発掘)の自動化や、潜在的な投資先企業のスクリーニング、市場予測などに活用され始めています。これにより、人間では見落としがちなパターンを発見し、より精度の高い投資判断を支援します。

クラウドベースのプラットフォームは、ポートフォリオ企業のパフォーマンス管理、投資家へのレポーティング、ファンド運営の効率化に貢献しています。これにより、地理的に分散したチーム間での情報共有やコラボレーションが容易になります。

フィンテック技術は、資金調達プロセスの効率化や、投資家とのコミュニケーションの円滑化に寄与しています。

また、ESG(環境・社会・ガバナンス)評価ツールは、投資判断において非財務情報を分析し、持続可能性の高い投資先を選定するために重要性を増しています。将来的には、ブロックチェーン技術が契約管理の透明性向上や、ファンドの流動性向上に貢献する可能性も指摘されています。

プライベートエクイティ市場の背景には、いくつかの要因があります。

歴史的には、1980年代のLBOブームを皮切りに、企業買収を通じた価値創造の手法として注目を集めました。その後、ITバブル崩壊やリーマンショックなどの危機を経て、より堅実な経営改善を伴う投資へと進化してきました。

近年では、世界的な低金利環境が続き、年金基金や機関投資家がより高いリターンを求めて、伝統的な株式や債券以外の代替投資先としてプライベートエクイティへの資金配分を増やしています。これにより、プライベートエクイティ市場はグローバルに拡大を続けています。

日本市場においては、少子高齢化に伴う事業承継問題の深刻化や、大企業の事業再編ニーズの高まりが、プライベートエクイティ投資の機会を拡大させています。また、上場企業が短期的な株価変動に左右されずに中長期的な視点で経営改革を進めたいという動機から、非公開化を選択するケースも増えています。

今後のプライベートエクイティ市場の展望としては、いくつかのトレンドが予測されます。

まず、ESG投資の重要性がさらに増大するでしょう。投資家は、財務リターンだけでなく、環境・社会・ガバナンスの側面を考慮した投資を求めるようになり、プライベートエクイティファンドもESG要素を投資戦略に組み込むことが不可欠となります。

デジタル化とAIの活用は、ディールソーシングからデューデリジェンス、ポートフォリオ管理、エグジット戦略に至るまで、プライベートエクイティのあらゆるプロセスを効率化し、投資パフォーマンスの向上に貢献すると考えられます。

新興市場への投資拡大も続くでしょう。特にアジア地域など、高い経済成長が見込まれる地域での投資機会が増加すると予測されます。

また、プライベートエクイティファンドのセカンダリー市場(既存のファンド持分を売買する市場)の活性化も進むと見られます。これにより、投資家はより柔軟に資金を管理できるようになります。

一方で、マクロ経済の変動、例えば金利上昇やインフレ、地政学的リスクなどは、プライベートエクイティ投資に影響を与える可能性があります。特に、LBOにおける借入コストの増加は、投資リターンに直接的な影響を及ぼすため、ファンドはより慎重な資金調達戦略を求められるでしょう。

規制強化の動きも注視が必要です。投資家保護や市場の透明性向上を目的とした規制が導入される可能性があり、ファンド運営に影響を与えることが考えられます。

日本においては、引き続き中小企業の事業承継ニーズが旺盛であり、プライベートエクイティがその解決策の一つとして重要な役割を果たすことが期待されます。

プライベートエクイティは、単なる資金提供者ではなく、投資先企業の価値を創造し、経済全体の活性化に貢献する重要な金融機能として、今後もその存在感を高めていくことでしょう。