コネクテッドリビングルーム市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

コネクテッドリビングルーム市場レポートは、デバイスタイプ(スマートテレビ、デジタルメディアストリーマー、ゲーム機など)、接続技術(Wi-Fi、イーサネットなど)、オペレーティングシステムプラットフォーム(Samsung Tizen、LG WebOSなど)、用途(ビデオストリーミングおよびOTT、ゲーミングおよびeスポーツ、スマートホーム制御および自動化など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

コネクテッドリビングルーム市場の概要:成長トレンドと予測(2025年~2030年)

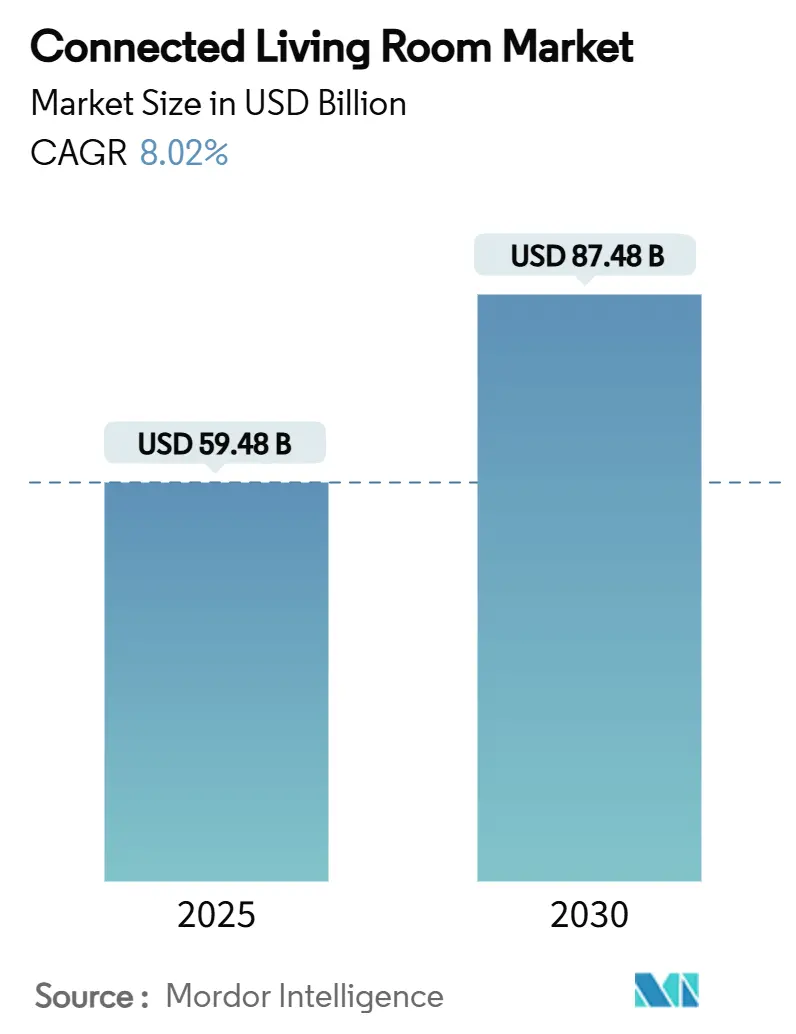

コネクテッドリビングルーム市場は、2025年から2030年にかけて著しい成長が見込まれています。Mordor Intelligenceの分析によると、2025年には594.8億米ドルの市場規模に達し、2030年には874.8億米ドルに拡大すると予測されており、この期間の年平均成長率(CAGR)は8.02%です。この市場は中程度の集中度を示しており、アジア太平洋地域が最大の市場であり、中東およびアフリカ地域が最も急速に成長する市場となっています。

市場の成長要因

この市場の成長を牽引する主な要因は多岐にわたります。まず、スマートTVの価格が急速に低下し、特に新興市場での普及が加速している点が挙げられます。中国メーカーは垂直統合されたサプライチェーンを活用し、大型スマートTVを破壊的な価格で提供しており、これが市場全体の拡大に寄与しています。例えば、2022年以降、大型LCDパネルの価格は66%下落し、中国ブランドは98インチモデルを1,999米ドルで提供できるようになり、インド、インドネシア、ブラジルなどの家庭での買い替えを加速させています。

次に、ビジネスモデルがハードウェア中心からプラットフォーム中心へと移行していることも重要です。これにより、小売メディアやショッパブルTVによる収益化が進み、ハードウェアコストが補助され、新規購入者の参入障壁が低下しています。メーカーとOTT(オーバーザトップ)プラットフォーム間の収益分配契約により、プレミアムコンテンツが新しいTVモデルとバンドルされ、北米では買い替えサイクルが7年から5年に短縮されています。

さらに、Wi-Fi 6E/7インフラの展開により、複数のデバイスでの4K/8Kストリーミングが可能になり、ユーザーエクスペリエンスが向上しています。Wi-Fi 7の320MHzチャネルとマルチリンクオペレーションは40Gbps以上のスループットを提供し、マルチストリーム家庭でのバッファリングを解消します。クラウドゲーミングがスマートTVアプリを通じてネイティブに提供されるようになったことも、従来のコンソール所有者以外の幅広い層にアプローチできるため、市場を拡大しています。LGは2025年のTVポートフォリオにXboxアプリを直接統合し、コンソール投資なしでゲームパスアルティメットの加入者が数百のゲームをプレイできるようにしました。

また、Matter標準の段階的な導入は、デバイス間の相互運用性を統一する可能性を秘めており、長期的な成長を後押しする要因となるでしょう。

市場の阻害要因

一方で、市場の成長を抑制するいくつかの課題も存在します。オペレーティングシステム(OS)のエコシステムが断片化しているため、アプリ開発が複雑になり、特に小規模な開発者に影響を与えています。

消費者のプライバシーとデータ共有に関する懸念も高まっており、スマートTVが視聴習慣、音声コマンド、人口統計プロファイルに関する詳細なデータを収集することが、明確な同意なしに行われることが多いと指摘されています。EUのデジタルサービス法やカリフォルニア州のCCPA(カリフォルニア州消費者プライバシー法)のような規制強化が、プライバシーに敏感な地域での普及を抑制する可能性があります。

さらに、半導体サプライチェーンの不安定性も課題です。パンデミック後のAIサーバー向けチップ需要の増加により、ディスプレイドライバーやWi-Fi SoCの供給が逼迫し、リードタイムの延長やコスト上昇が市場に影響を与えています。2025年初頭には、ミッドレンジTVチップセットのリードタイムが12週間から24週間に倍増し、特に二流ブランドにとって在庫の前払いと運転資金の増加を招いています。

電子廃棄物(e-waste)規制の遵守コストの増加も、特にEUなどの先進市場で長期的な課題となっています。

セグメント分析

* デバイスタイプ別: 2024年にはスマートTVが市場収益の48.44%を占め、エコシステムの中心的な存在です。75インチ以上の大型パネルの普及とAI搭載の画像処理、統合型ゲーミングハブが成長を牽引しています。デジタルメディアストリーマーは、古いスクリーンにアプリの互換性をもたらす柔軟なドングルとして、2030年までに12.54%のCAGRで拡大すると予測されています。ゲーミングコンソールもクラウドゲーミングとの連携で関連性を保っていますが、ネイティブTVアプリがエントリーレベルのコンソール市場を侵食し始めています。コネクテッドプロジェクターやBlu-rayプレーヤーはニッチな市場を形成し、スマートスピーカーは空間オーディオとの連携で成長しています。

* 接続技術別: Wi-Fiは2024年にコネクテッドリビングルーム市場の90.13%を占め、その優位性を確立しています。Wi-Fi 6Eの採用が北米や西ヨーロッパで急増しており、Wi-Fi 7対応TVモデルは8Kストリーミングを低遅延で実現し、プレミアムアップグレードの機会を創出しています。イーサネットは、決定的な帯域幅を必要とするゲーマーやプロのクリエイターにとって重要であり、ThreadやZigbeeは低電力センサーを補完します。Bluetoothはオーディオ周辺機器やゲームパッドに不可欠であり、5Gルーターを介したセルラーフォールバックも、固定ブロードバンドが遅れている地域で勢いを増しています。

* オペレーティングシステムプラットフォーム別: 2024年にはSamsung Tizenが18.75%のシェアを占め、Samsungの出荷規模とSamsung TV Plusなどのサービスバンドルに支えられています。Android TV/Google TVは、GoogleのODM契約とGemini AI音声検索の導入により、2030年までに12.86%のCAGRで加速しています。LG webOSはThinQホームオートメーションとクラウドゲーミングを統合し、忠実なユーザーベースを維持しています。Roku OSとAmazon Fire OSは広告インベントリとファーストパーティデータを活用して収益化を図り、北米で強い足場を築いています。Hisense VIDAAやWhale OSもアジアや東ヨーロッパでコスト最適化されたセットを供給しており、プラットフォームの断片化が続いています。

* アプリケーション別: 2024年にはビデオストリーミングとOTTサービスが使用時間の63.54%を占め、リビングルームでの主要な娯楽としての地位を確立しています。ゲーミングとeスポーツアプリは、クラウドゲーミングの普及により、2030年までに10.65%のCAGRで成長しています。スマートホームコントロールパネルは、照明、HVAC、セキュリティの調整を可能にし、UIの重要な部分を占めています。インタラクティブショッピングは、QRコードやワンクリック購入オーバーレイを統合し、TVスクリーンをコンバージョンエンジンに変えています。ビデオ会議やマルチルームオーディオも、複合的なユースケースとして市場の成長を後押ししています。

地域分析

アジア太平洋地域は2024年に世界の収益の38.23%を占め、最大の市場です。中国の国内寡占市場では7つの現地ブランドが92%のシェアを占め、インドではXiaomi、Samsung、LGが400米ドル以下の平均販売価格で高いユニット成長を記録しています。韓国やオーストラリアなどの先進APAC地域は、Wi-Fi 6E TVへの早期アップグレードやクラウドゲーミングサービスの採用を牽引しています。

北米は、ほぼ普遍的なブロードバンド普及率と高いサブスクリプション利用率により、ARPU(ユーザーあたりの平均収益)が高く維持されています。コネクテッドTV広告は前年比22.4%成長し、プラットフォームの収益化を強化しています。

ヨーロッパは、プレミアム製品の採用と規制監督のバランスを取っており、修理する権利やエネルギーラベルが消費者を長寿命で効率的な製品へと導いています。日本市場では、ソニーやシャープといった国内ブランドが好まれる傾向にあり、海外からの参入企業はUI言語オプションやローカルチューナー機能の調整が求められます。

中東およびアフリカ地域は、サウジアラビア、アラブ首長国連邦、ナイジェリアなどでブロードバンドインフラプロジェクトが普及しているため、2025年から2030年にかけて11.89%のCAGRで最も急速に成長すると予測されています。小売チェーンは通信事業者と提携し、スマートTVと光ファイバーパッケージをバンドルすることで、アーリーアダプター以外の層にも市場リーチを拡大しています。ラテンアメリカも、ブラジルやメキシコでの通貨安定により着実な成長を示していますが、輸入関税が現地組み立てモデルへのデバイスミックスを偏らせる傾向にあります。

競争環境

競争は中程度に断片化されており、主要プレーヤーはブランド力、パネル生産能力、ソフトウェアエコシステムを活用して、中国の積極的な競合他社からシェアを守っています。SamsungとLGは、QD-OLED、miniLED、AIプロセッサに注力してプレミアムASP(平均販売価格)を維持しつつ、TizenとwebOSのライセンス供与を通じてプラットフォームのリーチを拡大しています。TCLとHisenseは、自社工場と地域ディストリビューターとの提携により、二桁の出荷成長を記録し、市場浸透を着実に拡大しています。

広告主導の収益化が戦略的優先事項を再形成しており、Vizio、Roku、Amazonはファーストパーティデータを優先してCPM(1000インプレッションあたりのコスト)を最大化し、ハードウェア価格を下げて広告インベントリを拡大しています。Appleは、スマートスピーカー、タブレット、TV機能を融合したAIホームディスプレイを模索しており、Apple TV+、HomeKit、Fitness+エコシステム間の将来的な統合を示唆しています。

技術差別化は現在、AI音声アシスタント、クロスデバイスの継続性、持続可能性の認証に焦点を当てており、純粋なディスプレイ性能だけではありません。経常収益の獲得とオープンかつ安全なエコシステムに優れるベンダーがシェアを統合する態勢にあり、後発企業はコモディティ化のリスクに直面しています。主要な業界リーダーには、Samsung Electronics Co., Ltd.、Apple Inc.、Roku, Inc.、Amazon.com, Inc.、Google LLCなどが挙げられます。

最近の業界動向

* 2025年7月:Hisenseが、サブピクセルごとのバックライトを適用した初の116インチRGB miniLED UXQ TVを発表し、競合他社のフラッグシップディスプレイに挑戦しました。

* 2025年7月:Ocilionが、ヨーロッパの通信事業者向けにカスタマイズされたUXと統合検索を可能にするAndroid TVオペレーターティアセットトップボックスを発売しました。

* 2025年5月:Amazonが、より大きなディスプレイとオンデバイスAIを搭載したAlexa+デバイスを発表し、14万以上の互換製品全体で音声優先の制御を拡大しました。

* 2025年4月:LGがXbox Cloud GamingをwebOSにネイティブ統合し、加入者がコンソールなしでゲームをプレイできるようにしました。

結論

コネクテッドリビングルーム市場は、技術革新と消費者の需要に牽引され、今後も堅調な成長を続けると予測されます。しかし、プライバシー問題やサプライチェーンの課題など、克服すべき点も存在します。各企業は、これらの課題に対応しつつ、プラットフォーム戦略、コンテンツ提供、そして地域ごとの特性に合わせたアプローチを通じて、市場での競争力を高めていくことが求められます。

本レポートは、コネクテッドリビングルーム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および調査方法について概説し、市場の全体像、主要なトレンド、および将来予測をまとめています。

エグゼクティブサマリーによると、コネクテッドリビングルーム市場は2025年には594.8億米ドル規模に達し、2030年までには874.8億米ドルに成長すると予測されています。この成長は、様々なデバイス、接続技術、オペレーティングシステム、およびアプリケーションによって牽引されています。

市場の成長を促進する主な要因としては、スマートTVの価格急落と新興市場での普及拡大が挙げられます。また、バンドル型ストリーミングサービスの提供がデバイスのリフレッシュサイクルを加速させています。Wi-Fi 6E/7の展開は、複数のデバイスでの4K/8Kストリーミングを可能にし、クラウドゲーミングがスマートTVにネイティブに搭載されることも重要な推進力です。さらに、リテールメディアやショッパブルTVによる収益化がハードウェアのコストを補填し、Matter標準の導入はデバイス間の相互運用性を向上させると期待されています。

一方で、市場にはいくつかの課題も存在します。オペレーティングシステム(OS)のエコシステムが断片化しているため、アプリケーション開発が複雑化しています。消費者のプライバシーやデータ共有に関する懸念、半導体サプライチェーンの変動性、そしてE-waste(電子廃棄物)規制遵守コストの上昇も、市場の成長を抑制する要因となっています。

本レポートでは、市場を多角的に分析しています。デバイスタイプ別では、スマートTV、デジタルメディアストリーマー、ゲーム機、セットトップボックス、スマートスピーカー、スマート照明システム、スマートコントロールハブ、コネクテッドプロジェクターなどが含まれます。特にスマートTVは、2024年に収益シェアの48.44%を占め、市場を牽引しています。接続技術別では、Wi-Fi、イーサネット、Bluetooth、Zigbee/Thread/Matter、5G/セルラーが分析対象です。Wi-Fi 7は、高帯域幅と低遅延により、4K/8Kストリーミングやクラウドゲーミングを可能にする重要な技術として注目されています。OSプラットフォーム別では、Samsung Tizen、LG webOS、Android TV/Google TV OS、Roku OS、Amazon Fire OS、Apple tvOS、Hisense VIDAAなどが詳細に調査されています。アプリケーション別では、ビデオストリーミング/OTT、ゲーミング/eスポーツ、スマートホーム制御/自動化、インタラクティブショッピング/Tコマース、ビデオ会議/リモートワーク、マルチルームオーディオ/没入型エンターテイメントが分析されています。地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類され、特に中東・アフリカ地域は、インフラ整備と可処分所得の増加により、2030年までで最も速い年平均成長率(CAGR 11.89%)を示すと予測されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェアが評価されています。Samsung Electronics、LG Electronics、Sony Group、Apple、Roku、Amazon.com、Google、Microsoft、Nintendo、Hisense、TCL、Vizio、Xiaomi、Panasonic、Koninklijke Philips、Comcast、Snap One、Logitech、Qorvo、Broadcom、Qualcommといった主要企業のプロファイルが詳細に提供されており、各社の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向などが含まれています。

レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長戦略を検討しています。メーカーは、ハードウェアのマージン低下を補うため、広告、リテールメディアパートナーシップ、独自のOSに組み込まれたサブスクリプション収益にますます依存する傾向にあります。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートTV価格の急速な下落と新興市場での普及率の上昇

- 4.2.2 バンドルされたストリーミングサービスによるデバイス買い替えサイクルの加速

- 4.2.3 Wi-Fi 6E/7の展開による複数デバイスでの4K/8Kストリーミングの実現

- 4.2.4 スマートTVにネイティブでクラウドゲーミングが登場

- 4.2.5 リテールメディアとショッパブルTVの収益化によるハードウェアの補助

- 4.2.6 Matter規格による統一されたデバイス相互運用性の実現

- 4.3 市場の阻害要因

- 4.3.1 分断されたOSエコシステムがアプリ開発を複雑化

- 4.3.2 消費者のプライバシーとデータ共有に関する懸念

- 4.3.3 半導体サプライチェーンの変動性

- 4.3.4 増大する電子廃棄物規制遵守コスト

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 デバイスタイプ別

- 5.1.1 スマートテレビ

- 5.1.2 デジタルメディアストリーマー

- 5.1.3 ゲーム機

- 5.1.4 セットトップボックスおよびハイブリッドSTB

- 5.1.5 スマートスピーカーおよびサウンドバー

- 5.1.6 スマート照明システム

- 5.1.7 スマートコントロールハブおよびユニバーサルリモコン

- 5.1.8 コネクテッドプロジェクターおよびブルーレイプレーヤー

- 5.2 接続技術別

- 5.2.1 Wi-Fi

- 5.2.2 イーサネット

- 5.2.3 Bluetooth

- 5.2.4 Zigbee / Thread / Matter

- 5.2.5 5G / セルラー

- 5.3 オペレーティングシステムプラットフォーム別

- 5.3.1 Samsung Tizen

- 5.3.2 LG webOS

- 5.3.3 Android TV / Google TV OS

- 5.3.4 Roku OS

- 5.3.5 Amazon Fire OS

- 5.3.6 Apple tvOS

- 5.3.7 Hisense VIDAA

- 5.3.8 その他のオペレーティングシステムプラットフォーム

- 5.4 アプリケーション別

- 5.4.1 ビデオストリーミングおよびOTT

- 5.4.2 ゲームおよびeスポーツ

- 5.4.3 スマートホーム制御および自動化

- 5.4.4 インタラクティブショッピングおよびTコマース

- 5.4.5 ビデオ会議およびリモートワーク

- 5.4.6 マルチルームオーディオおよび没入型エンターテイメント

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 ロシア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 サムスン電子株式会社

- 6.4.2 LGエレクトロニクス株式会社

- 6.4.3 ソニーグループ株式会社

- 6.4.4 アップル社

- 6.4.5 Roku, Inc.

- 6.4.6 Amazon.com, Inc.

- 6.4.7 Google LLC

- 6.4.8 マイクロソフト コーポレーション

- 6.4.9 任天堂株式会社

- 6.4.10 ハイセンス視像科技股份有限公司

- 6.4.11 TCL科技集団股份有限公司

- 6.4.12 Vizio Holding Corp.

- 6.4.13 シャオミ コーポレーション

- 6.4.14 パナソニック ホールディングス株式会社

- 6.4.15 Koninklijke Philips N.V.

- 6.4.16 コムキャスト コーポレーション

- 6.4.17 Snap One Holdings Corp. (Control4)

- 6.4.18 ロジクール インターナショナル S.A.

- 6.4.19 Qorvo, Inc.

- 6.4.20 ブロードコム Inc.

- 6.4.21 クアルコム インコーポレイテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

コネクテッドリビングルームとは、インターネットに接続された様々なデバイスやシステムが相互に連携し、統合された形で機能するリビング空間を指します。これは、IoT(Internet of Things:モノのインターネット)の概念をリビングルームに適用したものであり、照明、空調、エンターテイメント機器、セキュリティシステムなどがネットワークを通じて繋がり、ユーザーに快適性、利便性、エンターテイメント、そして安全性を提供することを目指しています。単に個々の家電がインターネットに繋がるだけでなく、それらが一つのシステムとして協調動作し、ユーザーのライフスタイルや好みに合わせて環境を最適化する点が最大の特徴と言えるでしょう。音声アシスタントやスマートフォンアプリを通じて、これらのデバイスを一元的に操作できるため、より直感的でスマートな生活体験を実現します。

コネクテッドリビングルームには、その機能や統合の度合いによっていくつかの種類が存在します。まず、最も基本的な形態としては、スマートスピーカーやスマート照明など、特定の機能を持つデバイスが個別にインターネットに接続され、それぞれが独立して操作されるタイプが挙げられます。次に、これらのデバイスがスマートホームハブや特定のプラットフォームを通じて連携し、複数のデバイスが連動して動作する統合型があります。例えば、「映画を観る」という指示一つで、照明が暗くなり、カーテンが閉まり、テレビとサウンドシステムが起動するといった具合です。さらに進んだ形態としては、AIがユーザーの行動パターンや好みを学習し、明示的な指示がなくても自動的に最適な環境を構築するAI駆動型コネクテッドリビングルームがあります。これは、時間帯や在室状況、さらには外部の天気情報などに基づいて、照明の明るさや色温度、室温などを自動調整するといった高度なパーソナライゼーションを実現します。また、目的別に見ると、エンターテイメントに特化したもの、快適性や利便性を追求したもの、セキュリティや見守りを重視したものなど、ユーザーのニーズに応じた多様なタイプが存在します。

コネクテッドリビングルームの用途は多岐にわたります。エンターテイメントの面では、スマートテレビとサウンドシステム、照明が連携し、映画鑑賞や音楽鑑賞、ゲーム体験をより没入感のあるものに高めます。例えば、映画のシーンに合わせて照明の色が変わったり、ゲームの展開に合わせて振動が伝わったりするような体験が可能です。快適性の向上においては、音声コマンド一つで照明の明るさや色温度を調整したり、エアコンの温度設定を変更したり、電動カーテンを開閉したりすることができます。また、空気清浄機や加湿器なども自動で最適な状態に保つことが可能です。利便性の面では、スマートスピーカーを通じて天気予報やニュースの確認、スケジュールの管理、オンラインショッピングなどが手軽に行えます。セキュリティ面では、スマートカメラやドアロックセンサー、人感センサーなどが連携し、留守中の自宅を監視したり、不審者の侵入を検知してスマートフォンに通知したり、遠隔から施錠・解錠を行ったりすることができます。さらに、高齢者や子供の見守り、ペットの様子を確認するといった用途にも活用され、安心感を提供します。省エネルギーの観点からも、人感センサーによる照明の自動消灯や、電力消費の最適化など、環境負荷の低減に貢献します。

コネクテッドリビングルームを支える関連技術は多岐にわたります。中心となるのは、やはりIoT(Internet of Things)であり、これにより様々な物理デバイスがインターネットに接続され、データの送受信が可能になります。次に重要なのがAI(Artificial Intelligence)です。AIは音声認識、画像認識、行動予測、自動制御といった機能を提供し、ユーザーの意図を理解し、環境を最適化する上で不可欠な役割を果たします。特に、スマートスピーカーに搭載されている音声認識技術は、コネクテッドリビングルームの操作性を飛躍的に向上させました。デバイス間の通信には、Wi-Fi、Bluetooth、Zigbee、Z-Waveといった無線通信技術が用いられ、近年では異なるメーカー間の相互運用性を高めるための新しい共通規格であるMatterプロトコルも注目されています。これらのデバイスから収集されたデータは、クラウドコンピューティングによって保存、処理され、デバイス間の連携や高度な分析に利用されます。また、人感センサー、温度センサー、湿度センサー、照度センサー、開閉センサーなど、様々なセンサー技術が環境情報をリアルタイムで取得し、自動制御のトリガーとなります。さらに、デバイス側でデータを処理するエッジコンピューティングは、リアルタイム応答性を高め、クラウドへの負荷を軽減する役割を担います。そして、これらのシステム全体を安全に運用するためには、データ暗号化、認証、プライバシー保護といった高度なセキュリティ技術が不可欠です。

コネクテッドリビングルームの市場は、近年急速な成長を遂げています。その背景には、スマートフォンの普及によるデジタルデバイスへの親和性の高まり、高速インターネット環境の整備、そしてIoT技術の進化とデバイスコストの低下が挙げられます。消費者の間では、利便性や快適性への要求が高まっており、特に共働き世帯や高齢化社会における見守りニーズの増加も市場拡大の大きな要因となっています。また、環境意識の高まりから、省エネルギーや電力消費の最適化に貢献するスマートホーム機能への関心も高まっています。市場の主要プレイヤーとしては、パナソニックやソニーといった日本の大手家電メーカーに加え、Google、Amazon、AppleといったグローバルIT企業、さらには通信事業者や住宅メーカーなどが参入し、多様な製品やサービスを提供しています。一方で、市場にはいくつかの課題も存在します。最も大きな課題の一つは、異なるメーカーやプラットフォーム間での互換性・相互運用性の不足です。これにより、ユーザーは特定のメーカーのエコシステムに縛られたり、複数のアプリを使い分けたりする必要が生じることがあります。この問題は、前述のMatterプロトコルによって解決が期待されています。その他、初期導入コストの高さ、複雑な設定や操作、そしてセキュリティとプライバシーへの懸念も、普及を阻む要因として挙げられます。

コネクテッドリビングルームの将来展望は非常に明るく、さらなる進化が期待されています。今後は、より高度なAI連携が進み、ユーザーの明示的な指示がなくても、AIがユーザーの行動パターンや感情、さらには健康状態までを深く理解し、先回りして最適な環境を自動的に構築するようになるでしょう。これにより、パーソナライゼーションはさらに深化し、個々のユーザーの好みや習慣に合わせた、まさに「自分だけの空間」が実現されます。また、リビングルームだけでなく、家全体、さらにはスマートシティといったより広範なエコシステムとのシームレスな統合が進むと考えられます。例えば、外出先から帰宅する時間に合わせて、自宅の空調や照明が自動的に準備されるといった連携が一般的になるでしょう。ヘルスケアやウェルネスとの融合も重要なトレンドです。睡眠データに基づいた寝室環境の最適化、フィットネス機器との連携による健康管理、ストレス軽減のための環境調整など、リビングルームが健康的な生活をサポートする中心的な役割を担うようになるかもしれません。エネルギー管理の面では、AIによる電力消費予測と自動調整がさらに高度化し、再生可能エネルギーとの連携も進むことで、より持続可能で環境に優しい住まいが実現されるでしょう。セキュリティとプライバシー保護技術も、ブロックチェーン技術の活用などにより、さらに強化されることが予想されます。将来的には、音声やタッチ操作だけでなく、ジェスチャーコントロールや脳波インターフェースといった、より直感的で自然な操作方法も登場する可能性を秘めており、コネクテッドリビングルームは私たちの生活を根底から変える可能性を秘めていると言えるでしょう。