眼科用医薬品市場規模・シェア分析-成長動向と予測(2026年~2031年)

眼科用医薬品市場レポートは、薬効分類(緑内障治療薬、ドライアイ治療薬など)、適応症(緑内障、ドライアイ症候群など)、剤形(点眼薬、軟膏・ゲルなど)、製品タイプ(一般用医薬品、処方箋医薬品)、流通チャネル(病院薬局など)、および地域(北米、欧州など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

眼科用医薬品市場の概要

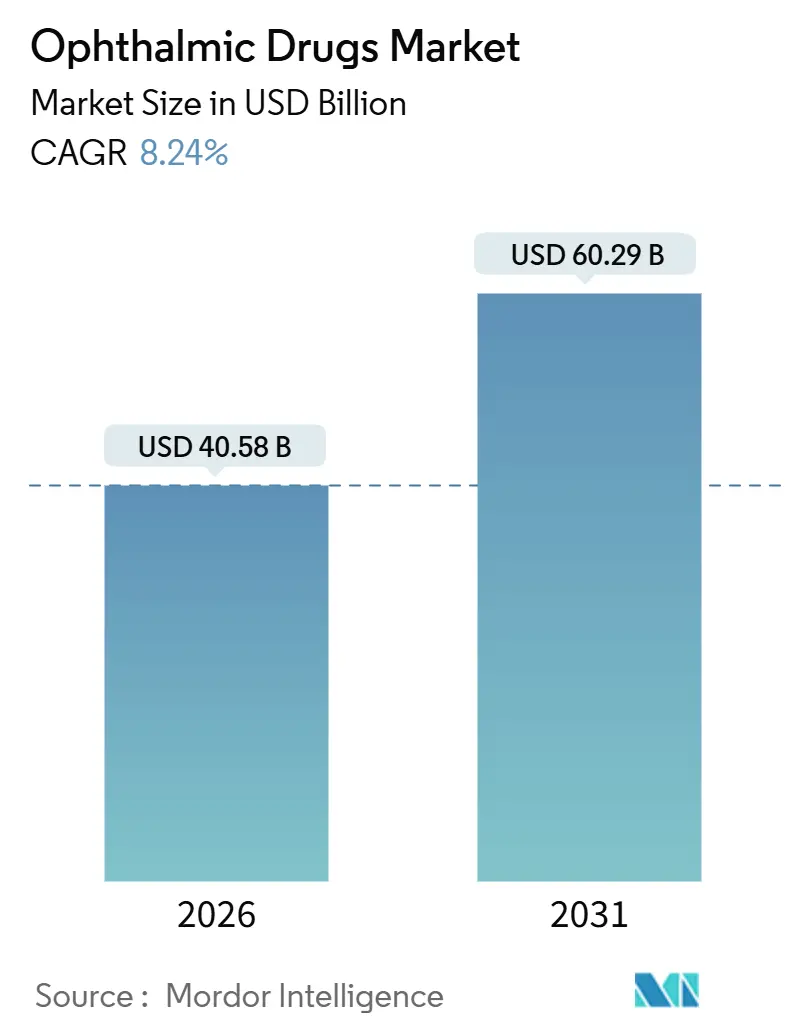

眼科用医薬品市場は、2026年には405.8億米ドルと推定され、2031年までに602.9億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は8.24%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度です。

市場分析と動向

この市場は、人口の高齢化、糖尿病の有病率の急増、遺伝子治療や細胞治療の豊富なパイプラインによって着実に需要が伸びています。同時に、AIを活用した創薬や局所的な原薬(API)生産が、開発およびサプライチェーン戦略を再構築しています。特許切れによる財政的逆風は、高価格の持続放出型インプラントや長期作用型バイオ医薬品によって部分的に相殺されており、遠隔医療処方が普及するにつれて流通はEコマースへと移行しています。競争は依然として活発であり、既存企業はライフサイクル延長に注力し、新興バイオテクノロジー企業はファーストインクラスのメカニズムで投資家を惹きつけています。気候変動に関連する防腐剤規制や滅菌規制はコンプライアンスコストを増加させていますが、安全性で差別化を図る防腐剤フリー製剤の開発も促進しています。

主要なレポートのポイント

* 薬効分類別: 抗緑内障薬が2025年に市場シェアの27.55%を占め、網膜疾患治療薬は2031年までに16.25%のCAGRで成長すると予測されています。

* 適応症別: 網膜疾患が2025年に市場規模の35.53%を占め、眼感染症および炎症は2031年までに12.85%のCAGRで拡大しています。

* 剤形別: 点眼薬が2025年に市場規模の63.63%を占め、インプラントまたは挿入剤は2026年から2031年の間に11.87%のCAGRを記録すると予測されています。

* 製品タイプ別: 処方薬が2025年に市場シェアの72.13%を占め、OTC(一般用医薬品)セグメントは9.7%のCAGRで上昇しています。

* 流通チャネル別: 病院薬局が2025年に売上の47.13%を占めましたが、オンライン薬局は2031年までに11.81%のCAGRで成長しています。

* 地域別: 北米が2025年に42.13%のシェアを占め、アジア太平洋地域は12.21%のCAGRで最も急速に成長しています。

市場を牽引する要因

* 高齢化人口と慢性眼疾患の有病率の急増: 国連の予測では、2050年までに60歳以上の人口が21億人に倍増し、高齢化に伴う緑内障、黄斑変性症、白内障などの慢性眼疾患の有病率が急増しています。これにより、予防的スクリーニングの重要性が高まり、医療システムは処置費用抑制のため自己投与や外来治療を奨励し、メーカーは受診頻度を減らす長期作用型製剤の開発に注力しています。特に持続放出型製剤は、市場成長を加速させる要因となっています。

* 糖尿病有病率の増加が網膜疾患治療を促進: 糖尿病網膜症および黄斑浮腫は糖尿病の流行と連動しており、国際糖尿病連合は2045年までに糖尿病患者が7億8300万人に増加すると予測しています。EYLEA HDのような長期作用型治療薬の承認や、GenentechのSusvimoのようなポートデリバリーシステムの登場は、診療所の負担を軽減し、網膜セグメントにおける競争を激化させています。

* Rx-to-OTCスイッチによる消費者アクセスの拡大: 規制当局は、局所用抗ヒスタミン薬や潤滑剤の非処方薬への移行を加速させており、OTCへの移行は大量小売棚へのアクセスを開放し、消費者広告や防腐剤フリー製剤への投資を促しています。

* 遺伝子治療および細胞治療のパイプラインが新たな資本を誘致: LUMEVOQのような遺伝子治療薬の承認は、1回限りの治療薬の商業的有効性を示し、投資家の関心を集めています。製造コストは高いものの、支払者は一括払い補償に前向きであり、希少網膜疾患に対する迅速審査も市場投入を加速させています。

* AIを活用した創薬が開発期間を短縮: AIは、新薬候補の特定、化合物の最適化、臨床試験の設計において効率を向上させ、開発期間を短縮しています。

* 局所的なAPI製造が関税リスクを低減: インド、中国、メキシコ、東欧などでの原薬(API)の現地生産は、サプライチェーンの安定性を高め、関税リスクを低減し、地域市場への迅速な対応を可能にしています。

市場の抑制要因

* 特許切れとジェネリック医薬品の浸食: Lucentisのバイオシミラーが欧州(2022年)と米国(2024年)で30%割引で登場し、ジェネリックのチモロールも防腐剤フリー版が40%安く市場に参入したことで、既存企業の収益が圧迫されています。

* 高い製剤の複雑さと厳格な滅菌規制: FDAの無菌処理に関する改訂ガイダンスやEMA Annex 1の改訂は、環境モニタリングの強化やクリーンルームのアップグレードを義務付け、製造コストを増加させ、新規参入を阻害しています。

* 多回投与レジメンに対する患者の非遵守: 特に高齢者や低所得地域において、患者が複数の点眼薬や複雑な投与スケジュールを遵守しないことが、治療効果を低下させ、市場成長の妨げとなっています。

* 気候変動に起因する防腐剤禁止: 欧州を中心に、特定の防腐剤の使用が制限されており、メーカーは防腐剤フリー製剤への再処方を余儀なくされ、コストが増加しています。

セグメント分析

* 薬効分類別: 網膜治療薬が2025年に最大の収益増を記録し、16.25%のCAGRで成長しています。抗緑内障薬は2025年に市場シェアの27.55%を占めましたが、成長は緩やかです。高用量抗VEGFバイオ医薬品や遺伝子治療薬の商業化により、網膜治療薬市場はさらに拡大する見込みです。ApellisのSyfovreやBausch + LombのMieboのような新製品が市場を牽引しています。投資は網膜およびドライアイ治療に集中し、抗緑内障薬のイノベーションは…抗緑内障薬のイノベーションは限定的です。

* 地域別: 北米は2025年に眼科用医薬品市場で最大のシェアを占め、予測期間中もその優位性を維持すると予想されています。これは、高度な医療インフラ、主要企業の存在、および眼疾患の有病率の高さに起因しています。特に米国では、高齢化社会の進展と、網膜疾患やドライアイ症候群に対する新しい治療法の承認が市場成長を後押ししています。アジア太平洋地域は、中国とインドにおける医療支出の増加、眼科疾患に対する意識向上、および未開拓市場の可能性により、最も急速に成長する地域となる見込みです。

本レポートは、眼科用医薬品市場に関する詳細な分析を提供いたします。市場の定義、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望など、多岐にわたる情報を含んでおります。

眼科用医薬品は、緑内障、白内障、糖尿病性網膜症など、様々な眼疾患の治療に用いられます。本市場は、薬剤クラス、適応症、剤形、製品タイプ、流通チャネル、および地域別に詳細にセグメント化され、分析されております。薬剤クラスでは抗緑内障薬、ドライアイ治療薬、抗炎症薬、抗感染症薬、網膜疾患治療薬、抗アレルギー薬、配合剤が、適応症では緑内障、ドライアイ症候群、網膜疾患、アレルギー性結膜炎、眼感染症・炎症などが含まれます。剤形は点眼薬、軟膏・ゲル、カプセル・錠剤、インプラント・インサート、スプレー・経鼻投与に分類され、製品タイプは処方薬とOTC薬、流通チャネルは病院薬局、小売薬局・ドラッグストア、オンライン薬局に分けられます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象となっております。

世界の眼科用医薬品市場は、2026年には405.8億米ドルに達し、2031年までに602.9億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.24%と見込まれております。治療領域別では、網膜疾患治療薬が2025年の売上高の35.53%を占め、2031年まで年率16.25%で成長する最大のシェアを誇る分野です。地域別では、アジア太平洋地域が保険適用範囲の拡大と現地でのAPI(原薬)製造の増加により、2031年まで年率12.21%で成長し、他のすべての地域を上回る最速の成長を遂げると予測されております。剤形別では、持続放出型インプラントおよびインサートが、通院回数の削減と服薬遵守率の向上に寄与するため、初期費用は高いものの、年率11.87%で採用が拡大すると予想されております。遺伝子治療は、1回あたりの製造コストが50万米ドルを超える高額なものですが、生涯にわたる注射費用を不要にする可能性があるため、支払者からの支持が増加しております。流通チャネルでは、遠隔医療処方箋や即日配送サービスによる利便性の向上により、オンライン薬局が年率11.81%で拡大しており、病院チャネルが院内での処置に注力する中で、その存在感を高めております。

市場の成長を牽引する主な要因としては、高齢化人口の増加と慢性眼疾患の有病率の急増、糖尿病罹患率の上昇による網膜疾患治療の需要拡大が挙げられます。また、処方薬からOTC(一般用医薬品)への切り替えが進み、消費者のアクセスが拡大していること、遺伝子治療や細胞治療のパイプラインが新たな投資を呼び込んでいること、AIを活用した創薬が開発サイクルを短縮していること、関税やサプライチェーンのリスクに対応するためのAPIの現地生産化が進んでいることも重要な推進力となっております。

一方で、市場の成長を抑制する要因も存在します。特許切れとジェネリック医薬品の浸透による利益率の圧迫、製剤の複雑さと厳格な無菌性規制、多回投与レジメンに対する患者の服薬遵守率の低さが有効性を制限している点、気候変動に起因する防腐剤の使用禁止が再処方コストを増加させている点などが挙げられます。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要21社の企業プロファイル(AbbVie (Allergan)、Alcon Inc.、Novartis AG、Santen Pharmaceutical Co. Ltdなど)が詳細に記述されております。各企業の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれております。

本レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 高齢化と慢性眼疾患の有病率の急増

- 4.2.2 糖尿病の増加が網膜疾患治療を推進

- 4.2.3 処方薬から一般用医薬品への切り替えによる消費者アクセスの拡大

- 4.2.4 遺伝子・細胞治療パイプラインが新たな資本を誘致

- 4.2.5 AIを活用した創薬による開発サイクルの短縮

- 4.2.6 関税とサプライチェーンのリスクに起因するAPI製造の現地化

- 4.3 市場の阻害要因

- 4.3.1 特許切れとジェネリック医薬品によるマージン圧迫

- 4.3.2 高い製剤の複雑さと厳格な無菌性規制

- 4.3.3 多回投与レジメンに対する患者の非遵守が有効性を制限

- 4.3.4 気候変動に起因する防腐剤禁止による再処方コストの増加

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 薬物クラス別

- 5.1.1 緑内障治療薬

- 5.1.2 ドライアイ治療薬

- 5.1.3 抗炎症薬

- 5.1.4 抗感染症薬

- 5.1.5 網膜疾患治療薬

- 5.1.6 抗アレルギー薬

- 5.1.7 併用療法

- 5.2 適応症別

- 5.2.1 緑内障

- 5.2.2 ドライアイ症候群

- 5.2.3 網膜疾患

- 5.2.4 アレルギー性結膜炎

- 5.2.5 眼感染症 & 炎症

- 5.2.6 その他(老眼、術後、希少疾患)

- 5.3 剤形別

- 5.3.1 点眼薬

- 5.3.2 軟膏 & ゲル

- 5.3.3 カプセル & 錠剤

- 5.3.4 インプラント & インサート

- 5.3.5 スプレー & 経鼻投与

- 5.4 製品タイプ別

- 5.4.1 処方薬

- 5.4.2 OTC医薬品

- 5.5 流通チャネル別

- 5.5.1 病院薬局

- 5.5.2 小売薬局 & ドラッグストア

- 5.5.3 オンライン薬局

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 オーストラリア

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アッヴィ(アラガン)

- 6.3.2 エアリー・ファーマシューティカルズ・インク

- 6.3.3 アルコン・インク

- 6.3.4 アリメラ・サイエンシズ・インク

- 6.3.5 アペリス・ファーマシューティカルズ・インク

- 6.3.6 ボシュロム・コーポレーション

- 6.3.7 バイエルAG

- 6.3.8 アイポイント・ファーマシューティカルズ・インク

- 6.3.9 F. ホフマン・ラ・ロシュ社

- 6.3.10 グラウコス・コーポレーション

- 6.3.11 ジョンソン・エンド・ジョンソン ビジョン

- 6.3.12 ニコックスSA

- 6.3.13 ノヴァリクGmbH

- 6.3.14 ノバルティスAG

- 6.3.15 オキュラー・セラピューティクス・インク

- 6.3.16 大塚製薬株式会社

- 6.3.17 リジェネロン・ファーマシューティカルズ・インク

- 6.3.18 参天製薬株式会社

- 6.3.19 サン・ファーマシューティカル・インダストリーズ社

- 6.3.20 テバ・ファーマシューティカル・インダストリーズ社

- 6.3.21 ビアトリス・インク

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

眼科用医薬品とは、眼の様々な疾患や症状の治療、予防、あるいは診断を目的として使用される医薬品の総称でございます。眼は非常にデリケートかつ複雑な器官であり、薬物が効果的に作用しつつ、安全性や刺激性が最小限に抑えられるよう、特殊な製剤技術が求められます。特に点眼薬は、無菌性、pH、浸透圧などが厳しく管理され、角膜や結膜からの吸収性、眼内移行性も重要な要素となります。点眼薬の他、眼軟膏、内服薬、注射薬など、疾患や治療目的に応じて多様な剤形が存在いたします。

その種類は多岐にわたります。まず、感染症治療薬としては、細菌性結膜炎や角膜炎に用いられるフルオロキノロン系やアミノグリコシド系の抗菌薬、ヘルペス性角膜炎に対するアシクロビルなどの抗ウイルス薬、真菌性角膜炎に用いられる抗真菌薬などがございます。次に、炎症やアレルギーを抑える薬として、重度の炎症に効果的なデキサメタゾンなどのステロイド薬、比較的軽度な炎症や術後炎症に用いられるジクロフェナクなどの非ステロイド性抗炎症薬(NSAIDs)があります。アレルギー性結膜炎には、レボカバスチンなどの抗ヒスタミン薬、クロモグリク酸ナトリウムなどの肥満細胞安定化薬、オロパタジンなどのデュアルアクション薬が広く使用されております。

緑内障治療薬は、眼圧降下を主目的とし、房水流出を促進するラタノプロストなどのプロスタグランジン関連薬、房水産生を抑制するチモロールなどのβ遮断薬、ドルゾラミドなどの炭酸脱水酵素阻害薬、ブリモニジンなどのα1遮断薬、そして近年登場した房水流出経路を改善するリパスジルなどのROCK阻害薬などがございます。これらを組み合わせた配合剤も多く、患者様の負担軽減に貢献しております。ドライアイ治療薬としては、涙液を補充する人工涙液、角膜保護作用を持つヒアルロン酸ナトリウム、涙液の質と量を改善するジクアホソルナトリウムやレバミピド、さらに免疫抑制作用により炎症を抑えるシクロスポリンやタクロリムスなどが用いられます。

網膜疾患治療薬は、近年特に進歩が著しい分野で、加齢黄斑変性や糖尿病黄斑浮腫などに用いられるラニビズマブ、アフリベルセプト、ブロルシズマブといった抗VEGF薬が代表的であり、これらは硝子体内に直接注射することで効果を発揮いたします。また、網膜静脈閉塞症に伴う黄斑浮腫などには、ステロイドの徐放性インプラントも使用されます。白内障治療薬としては、初期の白内障の進行を遅らせる目的でピレノキシンなどが用いられますが、根本的な治療は手術となります。この他、眼科検査において角膜上皮障害の検出に用いるフルオレセインナトリウムや、散瞳薬なども診断薬として重要な役割を担っております。

これらの医薬品は、感染症(結膜炎、角膜炎、麦粒腫など)の治療と予防、アレルギー性疾患の症状緩和、緑内障における眼圧のコントロールと視野の維持、ドライアイの症状改善と角膜保護、加齢黄斑変性や糖尿病黄斑浮腫などの網膜疾患の進行抑制と視力維持、白内障の進行抑制、手術前後の炎症抑制と感染予防、そして眼科検査における診断補助といった幅広い用途で活用されております。

関連技術としては、薬物の眼内移行性を高めるためのドラッグデリバリーシステム(DDS)の研究開発が活発です。ナノ粒子、リポソーム、ミセル化製剤などを活用した点眼薬や、眼内インプラント、コンタクトレンズ型DDSといった徐放性製剤により、薬効の持続性向上や点眼回数の削減が図られております。また、プロドラッグ化により角膜透過性を向上させる試みも進められております。バイオ医薬品の分野では、抗VEGF抗体製剤に代表される分子標的薬が網膜疾患治療に革命をもたらし、将来的には遺伝子治療や細胞治療への応用も期待されております。製造技術においては、無菌製剤の高度化や品質管理の徹底に加え、防腐剤フリー製剤の開発により、患者様の刺激性軽減や安全性向上が図られております。

市場背景としましては、世界的な高齢化社会の進展に伴い、緑内障、加齢黄斑変性、白内障、ドライアイといった眼疾患の有病率が増加しており、眼科用医薬品市場は拡大傾向にございます。国内では参天製薬、千寿製薬、ロート製薬といった企業が、グローバルではノバルティス、アムジェン、バイエル、アッヴィ(旧アラガン)などが主要なプレイヤーとして競争を繰り広げております。特に抗VEGF薬に代表されるバイオ医薬品が市場を牽引しており、ドライアイ治療薬の需要も高まっております。緑内障治療薬では配合剤や新規作用機序薬の開発が進み、防腐剤フリー製剤へのシフトやジェネリック医薬品の普及も顕著なトレンドです。一方で、新薬開発の難易度とコスト、患者様のアドヒアランス維持、医療費抑制の圧力などが課題として挙げられます。

将来展望としては、緑内障における神経保護作用を持つ薬剤や、ドライアイの根本治療薬、網膜疾患における新たな標的分子を狙った新規作用機序薬の開発が期待されております。DDSのさらなる進化により、点眼回数を大幅に減らせる徐放性製剤や、遺伝子治療・細胞治療を眼に特化した形で応用する研究が進むでしょう。個別化医療の進展も予測され、遺伝子情報やバイオマーカーに基づいた、より効果的で副作用の少ない治療薬の選択が可能になるかもしれません。デジタルヘルスとの連携も強化され、ウェアラブルデバイスやAIを活用した疾患の早期発見、治療効果のモニタリング、服薬支援などが普及する可能性がございます。さらに、iPS細胞などを用いた角膜、網膜、視神経の再生医療が実用化されれば、失明に至る疾患の治療に革命をもたらすことが期待されており、予防医療の強化も重要なテーマとなっていくでしょう。