医用画像市場 規模・シェア分析-成長動向および予測 (2026年~2031年)

医療画像市場レポートは、モダリティ(MRI、CT、超音波、X線など)、用途(診断、治療・介入、研究・臨床試験)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療画像診断市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、医療画像診断市場の規模、成長トレンド、および2026年から2031年までの予測について詳細に分析しています。モダリティ(MRI、CT、超音波、X線など)、アプリケーション(診断、治療・インターベンション、研究・臨床試験)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に市場をセグメント化し、米ドル建ての市場価値で予測を提供しています。

市場概要と主要数値

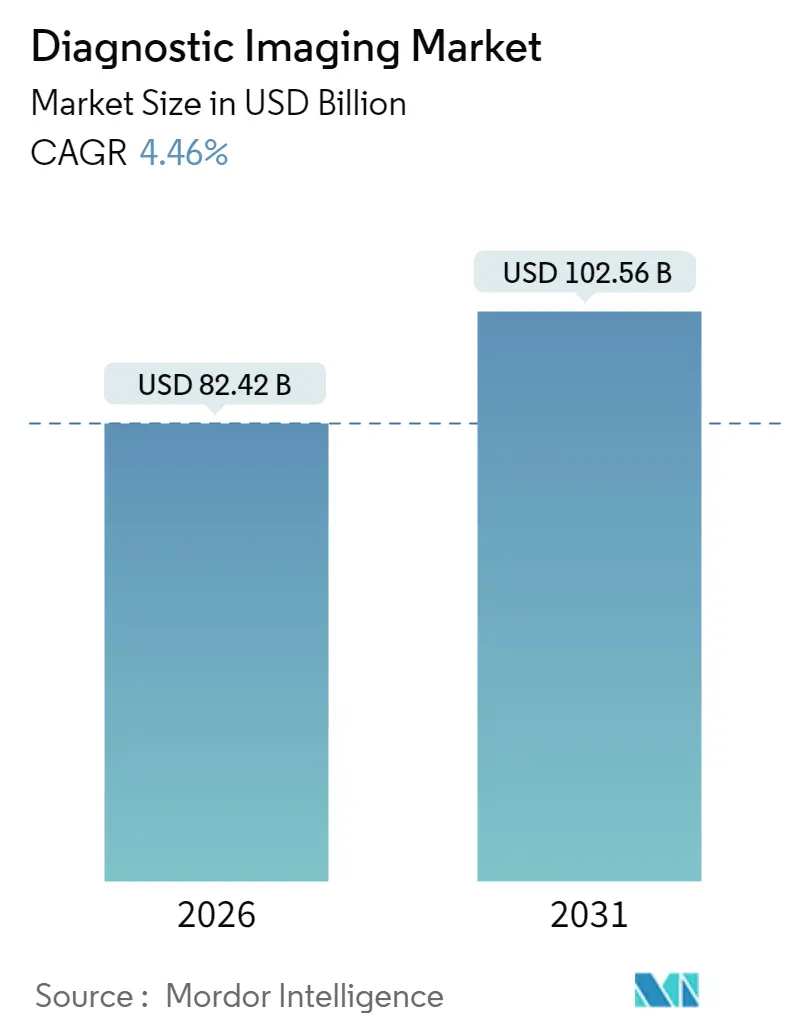

2026年の医療画像診断市場規模は824.2億米ドルと推定されており、2025年の789.0億米ドルから成長し、2031年には1,025.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.46%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度であり、主要プレーヤーとしてはシーメンス・ヘルシニアーズ、GEヘルスケア、フィリップスなどが挙げられます。

北米は、確立された設備基盤と潤沢な設備投資予算により、引き続き最大の収益源となっています。一方、アジア太平洋地域は、政府による病院設備への資金提供や、国内メーカーによる価格競争力のあるシステムの提供がアクセス拡大に貢献し、最も強い成長勢いを示しています。X線は救急医療や整形外科において依然として大量に使用されるモダリティですが、CTは高速スキャナーとAI支援による検出・トリアージ機能の組み合わせにより、その利用が拡大しています。病院は高額なシステムへの投資が可能であり、画像診断と処置サービスを連携できるため、依然として主要なエンドユーザーですが、支払者(保険者)がより低コストな外来診療施設への誘導を進めているため、外来画像診断センターがシェアを拡大しています。競争環境は、多国籍大手企業による寡占状態にありますが、中国企業からの価格圧力や、モバイル、ハンドヘルド、ソフトウェア対応ワークフローにおける新たな需要の出現により、市場の経済性が変化しています。

主要なレポートのポイント

* モダリティ別: 2025年にはX線が収益シェアの29.12%を占め、CTは2031年までに6.39%のCAGRで拡大すると予測されています。

* アプリケーション別: 2025年には診断画像診断が市場規模の58.07%を占め、治療・インターベンション画像診断は2031年までに6.63%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には病院が61.48%のシェアを占め、診断画像センターは2031年までに7.11%のCAGRで最も高い成長率を示すと予測されています。

* 地域別: 2025年には北米が41.95%のシェアを占め、アジア太平洋地域は2031年までに5.54%のCAGRで最も急速に成長する地域です。

世界の医療画像診断市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 慢性疾患の有病率増加(CAGRへの影響: +1.2%): 心血管疾患、がん、糖尿病などの慢性疾患の増加は、診断、病期分類、長期モニタリングのための画像診断需要を継続的に高めています。特に中所得国では、高齢化やライフスタイルの変化によりがんの発生率が上昇しており、CTやPETの利用が増加しています。

2. 早期かつ正確な診断への需要増加(CAGRへの影響: +0.9%): 価値ベースの契約への移行により、医療システムは下流コストを回避するために早期診断を重視するようになり、スクリーニングや診断ワークアップにおける高収益な画像診断の役割が拡大しています。低線量CTによる肺がんスクリーニングや、乳腺密度が高い女性に対する超音波・MRIの補完的検査の需要が高まっています。AIによるトリアージは、救急医療における優先順位付けとタイムリーな介入を改善しています。

3. 画像診断技術の進歩(AI、3D、ハイブリッドシステム)(CAGRへの影響: +1.1%): フォトンカウンティング検出器CTは、エネルギー別に光子を分離し、スペクトル情報と低線量を提供します。ハイブリッドPET-MRIは、PET-CTとMRIを組み合わせることで、放射線被ばくを低減しつつ代謝情報と解剖学的情報を提供します。AIベースの画像再構成は、CTおよびMRIの撮影時間を短縮し、診断精度を向上させます。3Dプリンティングは、DICOMデータから患者固有のモデルを作成し、外科手術計画を支援しています。

4. 世界的な高齢化の進展(CAGRへの影響: +0.7%): 高齢化は慢性疾患の有病率増加と相まって、画像診断の需要を世界的に押し上げています。

5. 新興経済国における医療インフラの拡大(CAGRへの影響: +1.3%): 中国の「健康中国2030」プログラムやインドの「アユシュマン・バーラト」プログラムは、医療インフラへの投資を促進し、特に都市部以外でのCTやデジタルX線装置の導入を加速させています。中東諸国では、経済多角化の一環として三次医療ハブへの投資が進み、高度な画像診断能力が重視されています。

6. 低侵襲・画像ガイド下手術の増加(CAGRへの影響: +0.8%): がん治療、心臓病治療、疼痛管理における低侵襲手術の拡大は、リアルタイムガイダンスとハイブリッド手術室の役割を高めています。コーンビームCTや高度な透視装置は、カテーテルや針の精密なナビゲーションを可能にし、合併症を減らし、入院期間を短縮します。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 高度画像診断装置の高コスト(CAGRへの影響: -0.9%): 高度なMRIやハイブリッドPET-MRI装置は、1台あたり300万米ドルを超える設備投資が必要であり、三次医療センター以外での導入を制限しています。設置費用も高額であり、償却期間が長くなる傾向があります。

2. 熟練した放射線科医および技術者の不足(CAGRへの影響: -0.6%): OECD諸国では15~20%、サハラ以南アフリカでは40%以上の放射線科医が不足していると推定されており、診断レポートの遅延を悪化させています。

3. 厳格な規制承認とコンプライアンス要件(CAGRへの影響: -0.4%): 特に北米や欧州では、厳格な規制承認プロセスとコンプライアンス要件が、新製品の市場投入を遅らせる可能性があります。

4. 特定のモダリティにおける放射線被ばくのリスク(CAGRへの影響: -0.3%): 小児やスクリーニング検査において、特定のモダリティにおける放射線被ばくのリスクに対する懸念が、利用を制限する可能性があります。

セグメント分析

* モダリティ別:

* X線は2025年に29.12%のシェアを占め、救急医療や整形外科で広く利用されています。

* CTは、マルチ検出器アレイ、サブ秒の時間分解能、AI支援ワークフローツールにより、2031年までに6.39%のCAGRで最も急速に成長しています。

* MRIは神経および筋骨格系画像診断で重要な役割を担いますが、高価格とヘリウム供給の不安定さが課題です。

* 超音波は、500グラム未満で5,000米ドル以下のハンドヘルドデバイスの普及により、ポイントオブケア画像診断の利用が拡大しています。

* 核医学は、放射性医薬品の開発(例:PSMA PETトレーサー)に連動して利用が拡大しています。

* 透視検査とマンモグラフィは成熟した市場であり、デジタルアップグレードは品質と安全基準によって推進されています。

* 市場は、ハードウェアの完全な交換から、AI再構成、スペクトルモード、ワークフローオーケストレーションなどのソフトウェア定義機能への移行が進んでいます。

* アプリケーション別:

* 診断画像診断は2025年に58.07%のシェアを占め、日常的な放射線科の業務を支えています。

* 治療・インターベンション画像診断は、低侵襲手術の拡大に伴い、6.63%のCAGRで成長しています。リアルタイムガイダンスやハイブリッド手術室の役割が重要です。

* 臨床試験向け画像診断は、標準化されたプロトコルと定量的バイオマーカーに依存する高複雑性ニッチ市場です。

* AIガイドによる計画やオーバーレイロードマッピングは、処置の精度とリソース利用を向上させています。

* エンドユーザー別:

* 病院は2025年に61.48%のシェアを維持していますが、診断画像センターは、より低コストな外来検査への患者誘導により、7.11%のCAGRで最も急速に成長しています。

* プライベートエクイティによる放射線科グループの統合は、購買力を高め、遠隔放射線診断を導入して労働コストを抑えつつ診療時間を延長しています。

* 学術・研究機関は高度なモダリティポートフォリオを維持し、外来手術センターはオンサイトの透視検査や超音波を必要とするオフィスベースの処置を拡大しています。

* モバイル画像診断プロバイダーは、地方や予算が限られた顧客にサービスを提供しています。

地域分析

* 北米は2025年に41.95%のシェアを占め、高機能システム、エンタープライズ画像診断プラットフォーム、AI対応ワークフローの中心地です。米国が最大の収益源であり、FDAやCMSの規制が技術導入に影響を与えています。

* 欧州は成熟した需要を示し、集中入札により利益率は圧縮されますが、複数年にわたるモダリティ更新の機会を提供します。ドイツとフランスは英国よりも一人当たりの利用率が高いです。MDRの導入は、AIを搭載したソフトウェアのコンプライアンス作業を増加させています。

* アジア太平洋は5.54%のCAGRで最も急速に成長している地域であり、中国、インド、東南アジアが公共投資と民間チェーンの成長を通じてアクセスを拡大しています。国内メーカーが競争力のある価格で市場に参入しています。

* 中東では、経済多角化政策の一環として、三次医療ハブへの国家投資が高度な画像診断装置の調達を推進しています。

* サハラ以南アフリカは医療サービスが不足しており、インフラの現実に合わせたポータブルおよび再生品ソリューションに依存しています。

* 南米では、ブラジル、メキシコ、コロンビアの都市部の民間病院が画像診断主導のサービスラインを構築しており、成長が集中しています。

競争環境

市場の集中度は中程度であり、シーメンス・ヘルシニアーズ、GEヘルスケア、フィリップスが世界の収益の推定50~55%を占めています。これらの企業は幅広いモダリティポートフォリオ、確立されたサービスネットワーク、学術・紹介センターとの強固な関係を持っています。ユナイテッドイメージング、マインドレイ、ニューソフトなどの中国OEMは、30~40%の価格差で予算が限られた市場での入札を獲得し、ISO 13485品質認証や地域規制承認も取得しています。

戦略的重点は、ハードウェアの仕様から、スループットの向上、ルーチン作業の自動化、画像診断と長期データプラットフォームの連携を可能にするソフトウェア、サービス、統合ワークフローへと移行しています。フォトンカウンティングCTやAIネイティブ再構成は、性能と線量改善が進化するサービスモデルの中でソフトウェア管理機能として提供できることを示しています。マネージド機器サービスや成果ベースの契約は、病院が利用率と稼働時間の両方のリスクをベンダーに転嫁する運用費用モデルを好むため、普及が進んでいます。

一部のプレーヤーは、放射性医薬品やセラノスティクスへの垂直統合を進めており、トレーサー生産と治療用同位体がハードウェアと腫瘍学における投与・ケアプロトコルを結びつけています。クラウドおよびEHRベンダーとのパートナーシップは、画像交換、分析、レポート自動化を臨床ワークフローと収益サイクルに組み込んでいます。

主要プレーヤー

* GEヘルスケア

* Koninklijke Philips N.V.

* Siemens Healthineers AG

* 富士フイルムホールディングス株式会社

* キヤノンメディカルシステムズ株式会社

最近の業界動向

* 2025年3月:Bunkerhill HealthとCleerlyが提携し、AIを活用した冠動脈CTアンギオグラフィによる非侵襲的心血管ケアを推進。

* 2025年1月:Sutter HealthがGEヘルスケアと7年間の戦略的画像診断パートナーシップを締結。PET/CT、SPECT/CT、MRI、CT、X線、超音波プラットフォームをカバー。

* 2024年11月:GEヘルスケアとRadNetが協力し、SmartMammo AIをGEのSenographe Pristinaマンモグラフィシステムに統合。

* 2024年11月:Radon Medical ImagingがAlpha Imagingを買収し、米国24州へのサービス範囲を拡大。

この市場は、技術革新と医療ニーズの変化に対応しながら、今後も着実に成長していくと予測されます。

本レポートは、医療画像診断市場の詳細な分析を提供しています。医療画像診断は、X線、CT、MRI、超音波、核医学などの技術を用い、体内の視覚的表現を作成して疾患の検出、監視、治療に利用されるプロセスと定義されています。本レポートでは、モダリティ、アプリケーション、エンドユーザー、地域別に市場をセグメント化し、世界の主要17カ国における市場規模とトレンドを米ドル(USD)で評価しています。

市場規模と成長予測に関して、医療画像診断市場は2026年に824.2億米ドル、2031年には1025.6億米ドルに達すると予測されており、年平均成長率(CAGR)4.46%で成長すると予測されています。この成長は、成熟地域での安定した需要と、アジア太平洋地域での急速な拡大に支えられています。

市場の主要な推進要因は、慢性疾患の有病率増加、早期・正確な診断への需要拡大、画像診断技術の進歩、世界的な高齢化、新興経済国での医療インフラ拡充、低侵襲・画像ガイド下手術の利用増加などです。

一方、市場の抑制要因としては、高度な画像診断装置の高コスト、熟練した放射線科医や技術者の不足、厳格な規制承認とコンプライアンス要件、特定のモダリティにおける放射線被ばくのリスクが挙げられます。特に、ALARA原則に基づく線量機能、相互運用性要件、AI対応デバイスに関する規制基準の進化が課題です。

モダリティ別では、CTが年平均成長率6.39%で最も急速に成長しているセグメントです。CTは、ローエンド(約16スライス)、ミッドレンジ(約64スライス)、ハイエンド(128スライス以上)に分類されます。エンドユーザー別では、診断画像センターがサービス提供場所の償還シフトにより、年平均成長率7.11%で最も急速に成長しています。その他、病院、学術・研究機関、外来手術センター、診療所・外来クリニック、モバイル画像診断プロバイダーなどが含まれます。

地域別では、北米が2025年に41.95%の市場シェアを占め、市場をリードしています。一方、アジア太平洋地域は、公共投資と民間チェーンの成長に支えられ、年平均成長率5.54%で最も急速に拡大している地域です。

ベンダーは、ハードウェア仕様を超えた差別化のため、AIネイティブなワークフロー、画像再構成ソフトウェア、クラウド接続、サービスモデル、成果ベースの契約に投資しています。これにより、スループット向上と医療提供者の予算設定への適合を目指しています。

ポータブルおよびポイントオブケア画像診断には新たな機会が生まれています。5,000米ドル以下の手持ち型超音波装置、モバイルフリート、スループットを向上させるワークフローSaaSモデルなどが、地方の診療所、外来診療、緊急対応におけるアクセスを拡大し、予算維持に貢献しています。

競争環境では、市場集中度、市場シェア分析に加え、Agfa-Gevaert Group、Canon Medical Systems、GE HealthCare、Koninklijke Philips N.V.、Siemens Healthineers AGなど主要22社の企業プロファイルが詳細に分析されています。これには、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が含まれます。

本レポートは、医療画像診断市場の現状と将来の展望を包括的に理解するための貴重な情報を提供し、市場の機会と満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患の有病率の増加

- 4.2.2 早期かつ正確な診断への需要の高まり

- 4.2.3 画像診断技術の進歩

- 4.2.4 世界的な高齢化人口の増加

- 4.2.5 新興経済国における医療インフラの拡大

- 4.2.6 低侵襲および画像ガイド下手術の利用増加

- 4.3 市場の阻害要因

- 4.3.1 高度な画像診断装置の高コスト

- 4.3.2 熟練した放射線科医と技術者の不足

- 4.3.3 厳格な規制承認とコンプライアンス要件

- 4.3.4 特定のモダリティにおける放射線被ばくのリスク

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 モダリティ別

- 5.1.1 MRI

- 5.1.1.1 低・中磁場 (<1.5 T)

- 5.1.1.2 高磁場 (1.5–3 T)

- 5.1.1.3 超高磁場 (>3 T)

- 5.1.2 コンピュータ断層撮影

- 5.1.2.1 ローエンド (~16スライス)

- 5.1.2.2 ミッドレンジ (~64スライス)

- 5.1.2.3 ハイエンド (≥128スライス)

- 5.1.3 超音波

- 5.1.3.1 2次元

- 5.1.3.2 3次元/4次元

- 5.1.3.3 ハンドヘルド/ポータブル

- 5.1.4 X線

- 5.1.4.1 アナログシステム

- 5.1.4.2 デジタルラジオグラフィー (CR/DR)

- 5.1.5 核医学画像診断

- 5.1.5.1 PET

- 5.1.5.2 SPECT

- 5.1.5.3 ハイブリッドPET/MRI – 新興

- 5.1.6 透視診断

- 5.1.7 マンモグラフィー

- 5.2 用途別

- 5.2.1 診断

- 5.2.2 治療 / インターベンション

- 5.2.3 研究 & 臨床試験

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 診断画像センター

- 5.3.3 学術・研究機関

- 5.3.4 外来手術センター

- 5.3.5 診療所・外来クリニック

- 5.3.6 モバイル画像診断プロバイダー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東 & アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東 & アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アグフア・ゲバルト・グループ

- 6.3.2 バタフライ・ネットワーク

- 6.3.3 キヤノンメディカルシステムズ株式会社

- 6.3.4 ケアストリームヘルス

- 6.3.5 カーブビームAI

- 6.3.6 エサオテ SpA

- 6.3.7 富士フイルムホールディングス株式会社

- 6.3.8 GEヘルスケア

- 6.3.9 ホロジック社

- 6.3.10 ハイパーファイン社

- 6.3.11 コーニング・コーポレーション

- 6.3.12 コニカミノルタヘルスケア

- 6.3.13 ロイヤル フィリップス N.V.

- 6.3.14 ナノックス(Nano-X Imaging)

- 6.3.15 サムスンメディソン

- 6.3.16 深圳邁瑞生物医療電子股份有限公司

- 6.3.17 株式会社島津製作所

- 6.3.18 シーメンスヘルシニアーズAG

- 6.3.19 SIUI(汕頭超音波機器研究所)

- 6.3.20 ユナイテッドイメージングヘルスケア

- 6.3.21 東軟医療システム

- 6.3.22 ツィームイメージング

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医用画像とは、人体内部の構造や機能を非侵襲的または低侵襲的に可視化する技術全般を指します。これは、病気の診断、治療計画の立案、治療効果の評価、さらには病態生理の解明に至るまで、現代医療において不可欠な役割を担っています。X線、超音波、磁気、放射性同位体など、様々な物理現象を利用して体内の情報を画像化し、医師が患者様の状態を正確に把握するための重要な手がかりを提供しています。

医用画像の主な種類には、X線撮影、X線CT(Computed Tomography)、MRI(Magnetic Resonance Imaging)、超音波診断、核医学検査(PET、SPECTなど)があります。X線撮影は、骨折や肺炎、結石などの診断に広く用いられる最も基本的な画像診断法です。X線CTは、X線を多方向から照射し、コンピューターで処理することで体内の断層画像を再構成し、臓器、血管、腫瘍などの詳細な三次元情報を提供します。造影剤を使用することで、病変部の血流や形態をより鮮明に評価することも可能です。MRIは、強力な磁場と電波を利用して体内の水素原子の情報を画像化する技術で、特に脳、脊髄、関節などの軟部組織の描出に優れています。放射線被曝がないため、繰り返し検査が必要な場合や妊婦の方にも比較的安全に適用できます。超音波診断は、超音波の反射を利用してリアルタイムで体内の画像を観察する方法です。胎児の診断、心臓の動き、腹部臓器や血管の状態評価などに用いられ、非侵襲的で被曝の心配がない点が特徴です。核医学検査は、放射性同位体で標識された薬剤(トレーサー)を体内に投与し、その集積状況を画像化することで、臓器の機能や代謝活動を評価します。PET(Positron Emission Tomography)やSPECT(Single Photon Emission Computed Tomography)が代表的で、がんの早期発見や転移の評価、心疾患、脳疾患の診断に貢献しています。近年では、PET-CTやSPECT-CTのように、機能画像と形態画像を統合することで、より正確な診断を可能にする複合モダリティも普及しています。

医用画像の用途は多岐にわたります。最も基本的な用途は、疾患の有無、種類、進行度、部位を特定する「診断」です。例えば、がんの早期発見や良性・悪性の鑑別、炎症や感染症の診断、外傷による骨折や内臓損傷の評価などがあります。また、手術や放射線治療、化学療法などの「治療計画」を立案する上で、病変の正確な位置や広がりを把握するために不可欠です。治療後には、病変の変化や再発の有無を確認し、「治療効果の評価」を行います。特定の疾患の早期発見を目的とした「スクリーニング」にも利用され、マンモグラフィによる乳がん検診などがその代表例です。さらに、カテーテル治療や生検、手術などの際に、リアルタイムで体内の状況を把握し、手技を安全かつ正確に進めるための「術中・治療中のガイド」としても活用されています。基礎医学研究においても、病態生理の解明や新薬開発のための重要なツールとなっています。

医用画像を取り巻く関連技術も日々進化しています。画像処理・解析技術は、ノイズ除去、コントラスト強調、三次元再構成、ボリュームレンダリングなどにより、画像の視認性を高め、診断精度を向上させています。特に、CAD(Computer-Aided Diagnosis)システムは、医師の診断を支援し、見落としのリスクを低減する役割を担っています。近年では、AI(人工知能)や機械学習の活用が急速に進んでおり、病変の自動検出、分類、定量化、画像再構成の高速化、画質向上、さらには診断支援や予後予測にまで応用範囲が広がっています。医用画像のデジタル保存、管理、配信を担うPACS(Picture Archiving and Communication System)は、DICOM(Digital Imaging and Communications in Medicine)規格に準拠し、医療機関内での情報共有を円滑にしています。また、VR(仮想現実)やAR(拡張現実)技術は、手術シミュレーション、術前計画、医療教育、さらには術中のナビゲーションなどに応用され、医療の質向上に貢献しています。遠隔医療の進展に伴い、遠隔地の専門医による画像診断も普及しつつあります。

医用画像市場は、世界的に成長を続けています。その背景には、高齢化社会の進展に伴う生活習慣病やがん患者の増加、それに伴う早期発見・早期治療のニーズの高まりがあります。また、患者負担の少ない低侵襲治療の普及や、AI、IoTなどの先進技術の医療分野への応用も市場拡大を牽引しています。新興国における医療インフラの整備も、市場成長の大きな要因となっています。一方で、高額な装置導入費用や維持管理費用、専門医の不足、読影医の負担増大、データセキュリティやプライバシー保護、放射線被曝の最適化といった課題も存在します。主要な市場プレイヤーとしては、GE Healthcare、Siemens Healthineers、Philips Healthcareといったグローバル企業に加え、Canon Medical Systems、Fujifilmなどの日本企業も世界市場で重要な役割を担っています。

将来の医用画像は、さらなる技術革新と医療ニーズの変化に対応しながら進化していくと予想されます。AIの活用は、診断精度の向上、ワークフローの効率化、そして患者一人ひとりに最適な治療を提供する個別化医療への貢献が期待されています。複数の画像情報を統合し、より包括的な診断を可能にするマルチモダリティ統合は、病態の全体像を把握する上で不可欠となるでしょう。病態の早期発見や治療効果予測の精度向上に繋がる機能画像や分子イメージングの進化も注目されています。患者様の負担を軽減するための低被曝化や非侵襲化は引き続き重要なテーマであり、装置のポータブル化や小型化は、医療アクセスの向上や在宅医療への応用を促進します。将来的には、患者個人の生体情報を統合した仮想モデルである「デジタルツイン」を活用し、診断や治療シミュレーションを行うことで、よりパーソナライズされた医療が実現する可能性も秘めています。遠隔診断や遠隔治療支援の普及は、地域医療格差の是正にも貢献し、より多くの人々が質の高い医療を受けられる社会の実現に寄与すると期待されています。