故障解析市場の規模・シェア分析 – 成長動向と予測 (2026年~2031年)

故障解析市場レポートは、テクノロジー(二次イオン質量分析法、エネルギー分散型X線分光法など)、装置(走査型電子顕微鏡、集束イオンビームシステムなど)、エンドユーザー産業(自動車、石油・ガスなど)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

故障解析市場の概要

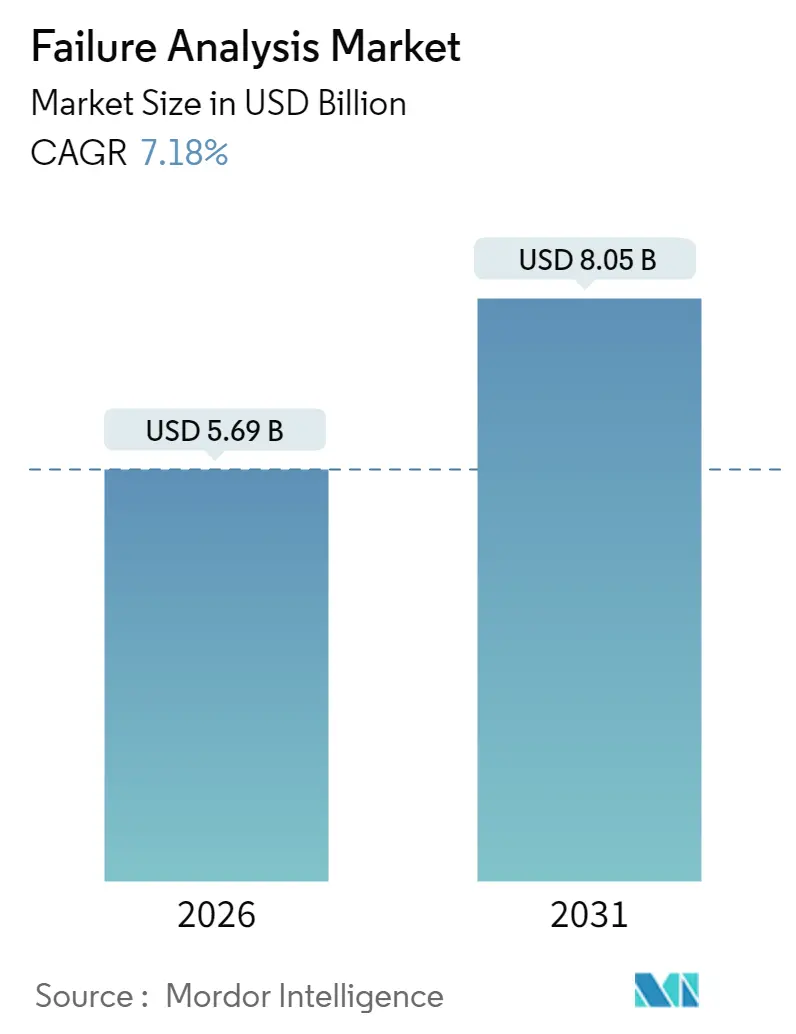

故障解析市場は、2025年の53.1億米ドルから2026年には56.9億米ドルに成長し、2031年までに80.5億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)7.18%で拡大する見込みです。この市場の成長は、半導体製造における精密診断の需要増加、老朽化した産業インフラにおける詳細な検査の必要性、および従来の試験方法では解像度が不足するナノスケールデバイスへの移行によって支えられています。

市場の主要なポイント

* 技術別: 二次イオン質量分析法(SIMS)が2025年に市場シェアの28.85%を占め、集束イオンビーム(FIB)システムは2031年までにCAGR 8.36%で最も速い成長を遂げると予測されています。

* 機器別: 走査型電子顕微鏡(SEM)が2025年の故障解析機器市場の33.05%を占め、デュアルビームシステムは2026年から2031年にかけてCAGR 7.76%で増加すると予測されています。

* 最終用途産業別: エレクトロニクスおよび半導体分野が2025年に市場シェアの40.75%を占め、自動車用途は2031年までにCAGR 8.08%で最も力強い成長が見込まれています。

* 地域別: アジア太平洋地域が2025年に故障解析市場の46.72%を占め、2031年までにCAGR 7.89%で成長すると予測されています。

市場の動向と洞察

成長要因(ドライバー)

1. 老朽化したインフラとメンテナンス需要の増加: 石油・ガス産業における腐食関連の年間コストは13.72億米ドルに上り、これにより事業者は予期せぬ停止を防ぐための予測的な故障解析プログラムに移行しています。ディープラーニングを活用した有限要素モデルがパイプラインの健全性ルーチンに組み込まれ、手動検査を置き換え、診断時間を短縮しています。

2. 分析ツールの進歩: AI支援の画像認識により、複雑な欠陥パターンの分析時間が数週間から数時間に短縮されています。ZEISSは、3D NANDスタックの欠陥を自律的にミリング、画像化、分類できる自動Crossbeam FIB-SEMを実証し、処理時間を60%削減しました。TESCANの台湾での事業拡大は、10nm以下の解像度を必要とする先進パッケージングノードへの対応を強調しています。

3. 材料、設計、生産方法の革新: 炭化ケイ素スイッチに基づく電気自動車のパワーモジュールは、従来のシリコンデバイスとは異なる故障特性を示し、特殊なウェハーレベルのバーンインと断面評価を必要とします。3Dパッケージ内のTSV(Through-Silicon-Via)やRDL(Redistribution Layer)構造は、従来の平面検査では解決できない熱機械的応力勾配を導入し、3DトモグラフィーやFIB-SEMトレンチングの採用を促しています。

4. 電子部品の小型化: 3nm以下のロジックや3D積層DRAMは、数十億個のトランジスタを搭載するデバイスにおいて、原子レベルの検査の必要性を高めています。原子間力顕微鏡(AFM)、走査型プローブナノ電気測定、近接場光学技術が、サブナノメートルレベルの異常を特定するために電子顕微鏡を補完しています。

5. AI駆動の根本原因分析: AIは、故障解析のサイクルタイムを短縮し、複雑な欠陥パターンの自動分類を可能にすることで、市場の成長を加速させています。

6. 故障解析ラボのサプライチェーンの現地化: 米国のCHIPS法などの政策により、半導体製造工場内での自社分析ラボの導入が加速し、コンパクトで自動化されたツールの需要を生み出しています。

抑制要因(課題)

1. 高額な機器の取得および所有コスト: 最先端のデュアルビームFIB-SEMは数百万米ドルに達し、厳格な環境制御を備えた防振室が必要となるため、メンテナンスや消耗品を含めると生涯投資額はさらに増加します。予算の制約がある企業はアウトソーシングに頼ることが多く、物流の遅延や機密保持の問題を引き起こす可能性があります。

2. 熟練した専門家の不足: 材料科学、電子光学、データ分析といった学際的な分野で訓練を受けたエンジニアの数が不足しており、業界調査では人材供給を上回る求人率が示されています。

3. 複雑な分析における長いターンアラウンドタイム: 特に製造業が盛んなアジア太平洋地域では、複雑な故障解析に時間がかかることが課題となっています。

4. 国境を越えたサンプルに対するIP保護の制限: 米中間の技術回廊などでは、知的財産保護の観点から国境を越えたサンプル分析に制限があることが市場の制約となっています。

セグメント分析

* 技術別: SIMSはドーパントプロファイリングの精度で優位を保ち、FIBは3Dデバイス診断におけるサイト固有の断面作成需要により急速に成長しています。SIMS、EDX、飛行時間型質量分析を統合したハイブリッドプラットフォームは、ワークフローを効率化しています。

* 機器別: SEMは幅広い適用性と比較的低い所有コストにより主要な地位を維持していますが、デュアルビームユニットは単一プラットフォームでのワークフロー統合と自動化機能により成長が期待されています。透過型電子顕微鏡(TEM)は格子レベルの評価に不可欠であり、ポータブルSEMや音響顕微鏡は現場検査での採用が増加しています。

* 最終用途産業別: エレクトロニクスおよび半導体産業が最大の支出を占め、ロジックおよびメモリ製造における厳格な歩留まり管理が背景にあります。自動車分野は、電気自動車のパワーステージや先進運転支援システム(ADAS)の信頼性要件の高まりにより、最も速い成長が見込まれています。石油・ガス、防衛、インダストリー4.0、再生可能エネルギー分野でも需要が拡大しています。

地域分析

* アジア太平洋: 2025年に世界の収益の46.72%を占め、2031年までにCAGR 7.89%で成長すると予測されています。これは、集積されたファウンドリ能力、半導体自給自足を目指す政府補助金(日本の3.9兆円/257億米ドルなど)、中国の現地化戦略、韓国のメモリリーダーシップ、台湾の先進ロジック優位性によって支えられています。

* 北米: CHIPSおよび科学法による520億米ドルの助成金と税制優遇措置により、自社故障解析ラボを組み込んだ新しいファブの建設が促進されています。

* 欧州: ドイツの自動車および産業オートメーションクラスターにおけるISO 9001準拠による体系的な欠陥防止サイクルが、市場の成長を牽引しています。

* 中東およびアフリカ: 石油・ガスパイプラインの健全性プログラムや、サウジアラビアのVision 2030のような政策の下での半導体エコシステム構築の初期段階に関連して、新たな牽引力が見られます。

* 南米: 小規模な市場ですが、鉱山機械の故障診断や再生可能エネルギー部品分析において有望性を示しています。

競争環境

故障解析市場は適度に細分化されていますが、ツールメーカーがデータ分析専門企業を買収し、エンドツーエンドのサービスを強化する動きが見られ、統合が進んでいます。Cohuは2024年後半にAI駆動のプロセス制御プラットフォームであるTignisを買収し、半導体製造チェーン全体に分析機能を組み込む戦略を強調しました。ZEISSとThermo Fisher Scientificは、オペレーター不足を緩和し、スループットの一貫性を保証するために、機械学習ツールキットを電子ビームシステムにバンドルしています。上位5社が収益の約45%を占めており、競争は活発で、継続的な製品刷新とワークフロー革新を促しています。

最近の業界動向

* 2025年6月: TESCANは、複雑な多層半導体パッケージに合わせたAI対応の故障解析ソリューションを提供するため、台湾子会社を設立しました。

* 2024年12月: CohuはTignisを買収し、予測分析ソフトウェアを半導体プロセス制御ポートフォリオに統合し、顧客にクローズドループの故障防止機能を提供することを目指しています。

* 2024年10月: ZEISSはISTFAでAI搭載のCrossbeam 550 FIB-SEMとVersaXRM 730 X線顕微鏡を展示し、自動3D欠陥可視化に重点を置いた製品ロードマップを強調しました。

このレポートは、故障解析市場に関する詳細な調査結果をまとめたものです。故障解析は、故障の原因を特定し、将来の故障を防止し、人や環境への潜在的な危険を軽減するための適切な措置を講じることを目的とした調査です。石油・ガス、航空宇宙・防衛、エンジニアリング、電力、海洋、鉄道、自動車、エレクトロニクス、医療機器など、あらゆる産業分野で実施されています。

市場のセグメンテーションと範囲

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 技術別: 二次イオン質量分析法(SIMS)、エネルギー分散型X線分光法(EDX)、化学機械研磨(CMP)、走査型プローブ顕微鏡、集束イオンビーム(FIB)、相対イオンエッチング(RIE)などが含まれます。

* 機器別: 走査型電子顕微鏡(SEM)、集束イオンビーム(FIB)システム、透過型電子顕微鏡(TEM)、デュアルビームシステムなどが対象です。

* 最終用途産業別: 自動車、石油・ガス、防衛、建設、製造、エレクトロニクス・半導体などが挙げられます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの各地域が詳細に分析されています。

市場規模と予測は、これらすべてのセグメントについて金額(米ドル)で提供されています。

市場の促進要因と抑制要因

市場の成長を促進する主な要因としては、老朽化するインフラとそれに伴うメンテナンス需要の増加、故障解析ツールの技術進歩、材料・設計・生産方法の革新、電子部品の小型化による需要拡大、AIを活用した根本原因分析の採用、そしてサプライチェーンの現地化による社内故障解析ラボの増加が挙げられます。

一方、市場の成長を抑制する要因としては、機器の高い取得・維持コスト、熟練した故障解析専門家の不足、長い処理時間による生産性の阻害、知的財産保護による国境を越えたサンプル共有の制限などがあります。

主要な調査結果と市場予測

* 世界の故障解析市場規模は、2026年に56.9億米ドルに達しました。

* 地域別では、アジア太平洋地域が2025年に世界収益の46.72%を占め、最も大きなシェアを持つとともに、最も急速に成長している地域です。

* 技術別では、集束イオンビーム(FIB)プラットフォームが2026年から2031年にかけて年平均成長率8.36%で最も急速に拡大すると予測されています。

* 最終用途産業別では、自動車分野が高成長を遂げています。電気自動車のパワーエレクトロニクスや自動運転システムにおける厳格な信頼性チェックの需要が、2031年までに自動車用途で年平均成長率8.08%を牽引しています。

* CHIPS法などの国家的なインセンティブによるサプライチェーンの現地化は、社内故障解析ラボの設立を促進し、小型で自動化された機器の需要を刺激しています。

競争環境と将来展望

本レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびPresto Engineering Inc.、TUV SUD、Rood Microtec GmbH、Eurofins EAG Laboratories、SGS SA、CoreTest Technologies Inc.、Materials Testing Inc.、McDowell Owens Engineering Inc.、Exponent Inc.、TechInsights Inc.、Hitachi High-Tech Analytical Science Ltd.、Intertek Group plc、NanoScope Services Ltd、Applus+ Laboratories Inc.、Advanced Nanolab Pte Ltd、Toray Engineering Co., Ltd.、Tescan Orsay Holding、Leica Microsystems Inc.、Keysight Technologies Inc.、Crane Engineering Inc.を含む20社の企業プロファイルが詳細に分析されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、最近の動向が含まれます。

また、市場機会と将来展望、未開拓分野と未充足ニーズの評価についても言及されており、市場の今後の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 老朽化するインフラと増大するメンテナンスの必要性

- 4.2.2 故障解析ツールの技術進歩

- 4.2.3 材料、設計、生産方法における革新

- 4.2.4 電子部品の小型化が需要を押し上げ

- 4.2.5 AIを活用した根本原因分析の採用

- 4.2.6 サプライチェーンの現地化が社内FAラボを促進

- 4.3 市場抑制要因

- 4.3.1 機器の高い取得費用と所有費用

- 4.3.2 熟練したFA専門家の不足

- 4.3.3 長いターンアラウンドタイムが生産性を阻害

- 4.3.4 知的財産保護が国境を越えたサンプル共有を制限

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 二次イオン質量分析法 (SIMS)

- 5.1.2 エネルギー分散型X線分光法 (EDX)

- 5.1.3 化学機械研磨 (CMP)

- 5.1.4 走査型プローブ顕微鏡

- 5.1.5 集束イオンビーム (FIB)

- 5.1.6 反応性イオンエッチング (RIE)

- 5.1.7 その他のテクノロジー

- 5.2 機器別

- 5.2.1 走査型電子顕微鏡 (SEM)

- 5.2.2 集束イオンビーム (FIB) システム

- 5.2.3 透過型電子顕微鏡 (TEM)

- 5.2.4 デュアルビームシステム

- 5.2.5 その他の機器

- 5.3 エンドユーザー産業別

- 5.3.1 自動車

- 5.3.2 石油・ガス

- 5.3.3 防衛

- 5.3.4 建設

- 5.3.5 製造

- 5.3.6 エレクトロニクス・半導体

- 5.3.7 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 シンガポール

- 5.4.4.5 オーストラリア

- 5.4.4.6 マレーシア

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Presto Engineering Inc.

- 6.4.2 TUV SUD

- 6.4.3 Rood Microtec GmbH

- 6.4.4 Eurofins EAG Laboratories

- 6.4.5 SGS SA

- 6.4.6 CoreTest Technologies Inc.

- 6.4.7 Materials Testing Inc.

- 6.4.8 McDowell Owens Engineering Inc.

- 6.4.9 Exponent Inc.

- 6.4.10 TechInsights Inc.

- 6.4.11 Hitachi High-Tech Analytical Science Ltd.

- 6.4.12 Intertek Group plc

- 6.4.13 NanoScope Services Ltd

- 6.4.14 Applus+ Laboratories Inc.

- 6.4.15 Advanced Nanolab Pte Ltd

- 6.4.16 Toray Engineering Co., Ltd.

- 6.4.17 Tescan Orsay Holding

- 6.4.18 Leica Microsystems Inc.

- 6.4.19 Keysight Technologies Inc.

- 6.4.20 Crane Engineering Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

故障解析とは、製品やシステムが正常に機能しなくなった際、その故障が発生した根本的な原因を特定し、故障に至るメカニズムを科学的かつ工学的な手法を用いて解明する一連のプロセスを指します。単に故障箇所を修理するだけでなく、その原因を深く掘り下げて理解することで、将来的な再発防止、製品の品質向上、設計の改善、製造プロセスの最適化などを目的としています。この活動は、製品の信頼性を確保し、企業の競争力を維持するために不可欠な要素となっております。

次に、故障解析の種類についてご説明いたします。故障解析は、対象となる製品や故障モードによって多岐にわたります。主なものとしては、電子部品や半導体デバイスの故障解析が挙げられます。これには、ICやLSI、MEMSなどの微細な構造における電気的短絡、断線、劣化、パッケージの損傷などが含まれ、非常に高度な技術と設備を要します。また、機械部品や構造物の故障解析も重要です。金属疲労、破壊、摩耗、腐食、変形などが対象となり、材料科学や固体力学の知識が不可欠です。さらに、材料そのものの劣化や変質を調べる材料故障解析も行われます。これらは、非破壊検査と破壊検査の両面からアプローチされ、多角的な視点での分析が求められます。

故障解析の用途は非常に広範です。最も重要なのは、製品の品質保証と信頼性向上です。市場で発生した不良品の原因を究明し、その情報を設計部門や製造部門にフィードバックすることで、より堅牢で信頼性の高い製品開発に繋がります。また、設計段階での潜在的な欠陥を発見し、未然に故障を防ぐための設計改善にも貢献します。製造プロセスにおいては、歩留まりの低下や不良品の発生原因を特定し、工程の最適化や品質管理の強化に役立てられます。顧客からのクレーム対応や、製造物責任法(PL法)への対応においても、客観的な故障原因の特定は企業の信頼性を守る上で極めて重要です。新製品開発においては、新しい材料や製造技術の評価、信頼性検証の一環として実施され、製品の市場投入前のリスク低減に貢献します。結果として、故障による修理費用やブランドイメージの低下といった経済的損失を抑制し、コスト削減にも繋がります。

関連技術としては、多種多様な分析装置や評価手法が用いられます。観察・画像解析技術では、光学顕微鏡、実体顕微鏡に加え、微細構造を詳細に観察するための走査型電子顕微鏡(SEM)や、その場で元素分析が可能なエネルギー分散型X線分析(EDX)が広く利用されます。さらに、原子レベルの構造解析には透過型電子顕微鏡(TEM)が、特定の箇所を精密に加工・観察する際には集束イオンビーム(FIB)が用いられます。非破壊で内部構造を観察する技術としては、X線CTスキャンや超音波探傷装置、熱異常を検出する熱画像カメラなどがあります。電気的特性評価には、カーブトレーサー、LCRメーター、ロジックアナライザ、オシロスコープなどが用いられ、半導体内部の微小な電流リークや発光を検出するEMMI(Emission Microscope)やOBIRCH(Optical Beam Induced Resistance Change)も重要なツールです。材料分析では、有機物の同定にフーリエ変換赤外分光光度計(FTIR)やガスクロマトグラフィー質量分析計(GC/MS)、表面の元素状態分析にX線光電子分光法(XPS)やオージェ電子分光法(AES)、微量元素分析に誘導結合プラズマ質量分析(ICP-MS)などが活用されます。これらの分析を行うための前処理技術として、精密な研磨、切断、エッチング、半導体パッケージの開封(デキャップ)なども不可欠です。

市場背景としては、現代社会における製品の高機能化、小型化、複雑化が故障解析の需要を一層高めています。スマートフォン、自動車のADAS(先進運転支援システム)やEV(電気自動車)、医療機器、航空宇宙分野など、高い信頼性が求められる製品が増加しており、わずかな故障も許されない状況です。IoTやAIの普及により、膨大な稼働データから故障予兆を検知する動きも加速しており、故障解析はその根幹を支える技術として位置づけられています。また、グローバルなサプライチェーンの進展により、部品調達先の多様化が進む中で、品質管理の重要性が増大し、故障解析の役割はますます大きくなっています。一方で、高度な解析技術と豊富な経験を持つ専門人材の育成が追いつかず、人材不足が深刻な課題となっております。このため、自社で高額な設備や専門家を抱えることが難しい企業からの受託解析サービスの需要も高まっています。

将来展望としては、AIや機械学習の活用が故障解析の分野に大きな変革をもたらすと期待されています。過去の故障データや解析結果をAIが学習することで、故障モードの自動分類、原因のパターン認識、さらには故障発生前の予兆検知といった予知保全への応用が進むでしょう。画像解析の自動化も進み、熟練者の経験に頼っていた部分が効率化される可能性があります。また、製造ラインにおけるインライン・リアルタイム解析の進化も注目されています。製品が製造される過程でリアルタイムに品質を監視し、異常を即座に検知することで、不良品の流出を未然に防ぎ、歩留まりを大幅に向上させることが可能になります。非破壊・非接触解析技術はさらに高度化し、製品を傷つけることなく、より詳細な内部情報を取得できるようになるでしょう。デジタルツインやシミュレーション技術との連携も進み、仮想空間で故障を再現し、原因究明や対策の検討を効率的に行うことが可能になります。複数の解析手法を組み合わせた複合解析技術の発展により、より多角的な視点から複雑な故障原因を解明できるようになるでしょう。これらの技術革新と並行して、解析プロセスの標準化や自動化が進むことで、解析の効率と精度が向上し、より迅速な対応が可能になると考えられます。そして、これらの高度な技術を使いこなし、新たな知見を生み出すための専門人材の育成が、今後も重要な課題であり続けるでしょう。