対潜戦市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

対潜水艦戦市場は、システム(センサー、電子支援対策、および兵器)、プラットフォーム(潜水艦、水上艦艇、ヘリコプター、海上哨戒機、および無人システム)、ならびに地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

対潜水艦戦(ASW)市場の概要:規模、シェア、予測

本レポートは、対潜水艦戦(ASW)市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。世界の海軍が戦略的な速度と運用上の機動性を保護する上で、対潜水艦戦は極めて重要な役割を担っています。

市場規模と予測

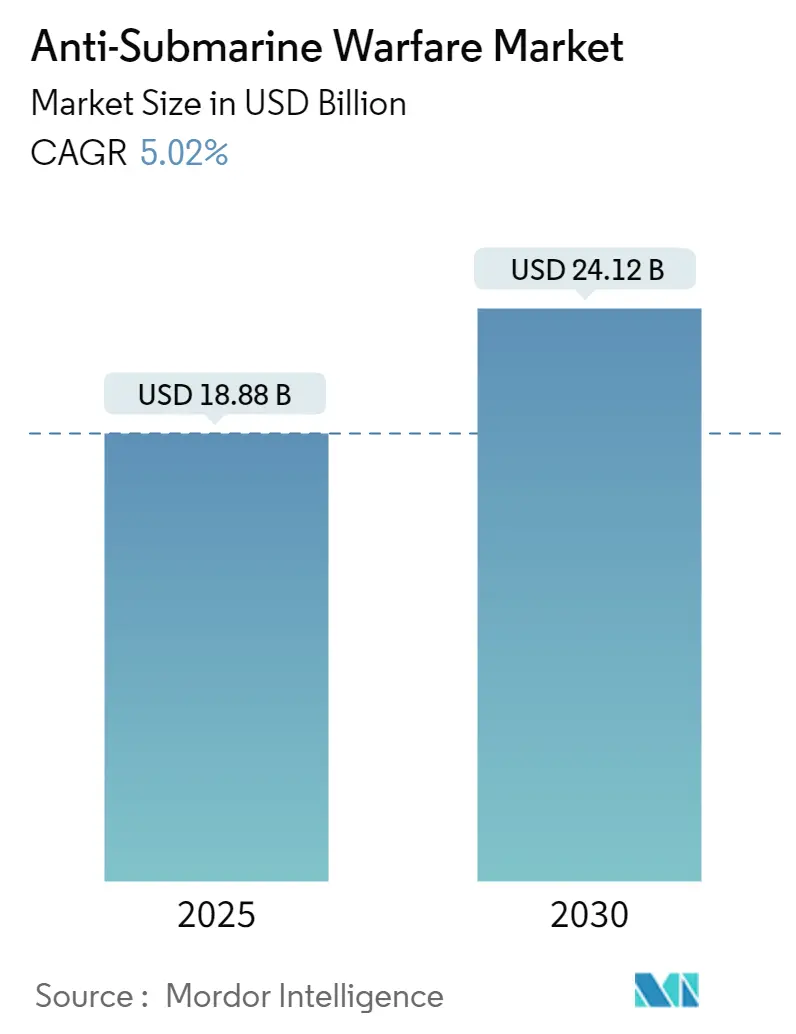

対潜水艦戦市場は、2025年には188.8億米ドルと推定されており、2030年までに241.2億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.02%が見込まれています。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。

市場セグメンテーション

この市場は、以下の主要なセグメントに分類されます。

* システム別: センサー、電子支援対策(ESM)、兵器

* プラットフォーム別: 潜水艦、水上艦艇、ヘリコプター、海上哨戒機、無人システム

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ

市場分析と主要トレンド

対潜水艦戦の重要性:

新しい技術の普及が友軍および敵軍双方の任務計画と実行に劇的な影響を与える中、対潜水艦戦は世界中の海軍部隊の戦略的な速度と運用上の機動性を保護するために不可欠です。特に、主要な海軍部隊の海上戦略において、対抗・拒否戦略が重要な要素として進化しており、水面下で活動する敵軍からの迅速かつ隠密な攻撃から海上資産を保護する上で、対潜水艦戦は極めて重要となっています。

市場成長の推進要因:

ステルス潜水艦や無人海洋システムといった先進的な海洋技術の開発に向けた継続的な研究開発は、ステルス潜水艦やその他の水中敵性船舶を探知できる強化されたレンジソナーシステムなどの対抗策の開発への潜在的な投資を促すと見られています。

市場成長の課題:

一方で、対潜水艦戦システムの開発には運用上の複雑さと高コストが伴うため、市場の成長を阻害する可能性があります。

プラットフォーム別トレンド:潜水艦が最高の成長を記録

予測期間中、潜水艦セグメントは高いCAGRで成長すると予想されています。これは、潜水艦が深度を変更できる能力と、探知を助ける静粛性によるものです。米国、英国、中国、インドなどの軍事大国は、海軍力の増強に注力しており、国家安全保障に対する進化する脅威に対処するため、いくつかの艦隊近代化および調達契約が進行中です。

具体的な例として、2022年12月には、米国海軍が将来のコロンビア級潜水艦の重要部品の先進的な建造を行うため、General Dynamics社に51億米ドルの契約を授与しました。米国海軍はまた、2034会計年度までに355隻の艦船目標を達成するため、耐用年数延長と新規建造を組み合わせた戦力構造拡大計画を積極的に実施しています。2021年にはロサンゼルス級攻撃型潜水艦を受領しました。さらに、2023年3月には、オーストラリアが米国および英国の支援を受けて原子力潜水艦を建造する計画を発表し、Aukus協定に署名しました。このプログラム全体の費用は2680億~3680億米ドルと見積もられています。このような導入プログラムが、予測期間中の潜水艦セグメントを牽引すると見られています。

地域別トレンド:アジア太平洋地域が最高の成長を記録

米国といくつかのアジア太平洋主権国家との間の戦略的軍事同盟の強化、およびそれに続く軍事展開と介入の強化は、複雑なシナリオを生み出し、中国などの地域諸国に自国の既得権益を保護するための防衛能力の迅速な近代化を促しています。

中国は、陸、空、水上のあらゆるプラットフォームにおいて軍事力を強化するため、広範な技術力を投じていくつかの兵器システムの国産開発を進めています。中国はまた、偵察から機雷敷設、さらには敵艦艇に対する自爆攻撃まで、幅広い任務を遂行できる、大型でスマート、比較的低コストで長期間の耐久性を持つ無人潜水艦を開発しています。2023年8月には、中国は近隣諸国や同盟国との海上緊張が高まる中、能力を磨く取り組みの一環として、南シナ海で対潜水艦演習を実施しました。

これに対し、中国人民解放軍海軍(PLAN)のインド洋地域への関心の高まりは、インド海軍にカモルタ級コルベットのような対潜水艦艦艇、ボーイングP-8ポセイドンのような長距離海上偵察機、サリュー級哨戒艦のような艦艇などへの迅速な投資を促しています。オーストラリアも、スコルペヌ級をベースとした6隻のバラクーダ級潜水艦の導入により、潜水艦隊を増強することを構想しています。この地域では他にもいくつかのプログラムが進行中であり、予測期間中の市場の成長見通しを後押ししています。

競争環境

対潜水艦戦市場は細分化されており、多くのグローバルプレーヤーが存在しています。市場の主要なプレーヤーには、Lockheed Martin Corporation、RTX Corporation、Northrop Grumman Corporation、Saab AB、THALESなどが挙げられます。これらのプレーヤーは、長期契約を獲得し、グローバルなプレゼンスを拡大するために、新しい海軍資産の調達に多大な投資を行っています。

さらに、継続的な研究開発、パートナーシップ、および事業拡大は、対潜水艦戦能力を持つ海軍戦闘システムの統合兵器技術および関連製品・ソリューションの精度と効率性の向上を促進しています。例えば、2021年4月には、THALESがLockheed Martinと、最大55基の空中対潜水艦戦ソナーの供給に関するティアワンサプライヤー契約を締結しました。同様に、2022年4月には、Saabが米国ロードアイランド州に10,000平方フィートの新しい対潜水艦戦(ASW)生産施設を開設すると発表しました。この施設には、Saab ABの自律型および水中システム部門も収容されます。

最近の業界動向

* 2023年9月: BAE Systems plcは、英国海軍のタイプ26フリゲート艦(先進的な対潜水艦戦艦艇)の建造ユニットについて、A&PおよびCammell Lairdに契約を授与しました。これらの艦艇は、スコットランドにあるBAE Systemsの施設で建造されています。

* 2023年7月: Damen Navalは、新しい対潜水艦戦(ASW)フリゲート艦についてRH Marineと契約を締結しました。RH Marineは、オランダおよびベルギー海軍向けの4隻のフリゲート艦それぞれに、統合ミッション管理システム(IMMS)、統合航海ブリッジシステム(INBS)、および統合プラットフォーム管理システム(IPMS)を供給します。

このレポートは、「グローバル対潜水艦戦市場」に関する詳細な分析を提供しています。対潜水艦戦は、敵の潜水艦を発見、追跡、破壊するために、水上艦艇、航空機、潜水艦、その他のプラットフォームを使用する水中戦を指します。本市場は、世界の海洋戦力とその対抗勢力を強化するため、潜水艦と戦う能力を持つ海軍資産の購入、アップグレード、近代化計画を網羅しています。

市場規模と予測:

対潜水艦戦市場は、2024年には179.3億米ドルと推定されています。2025年には188.8億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.02%で成長し、2030年には241.2億米ドルに達すると見込まれています。

市場セグメンテーション:

市場は主にシステムとプラットフォームによってセグメント化されています。

* システム別: センサー、電子支援対策(ESM)、兵器に分類されます。

* プラットフォーム別: 潜水艦、水上艦艇、ヘリコプター、海上哨戒機、無人システムに分類されます。

地理的にも、北米、ヨーロッパ、アジア太平洋、その他の地域に細分化されており、主要国ごとの市場規模と予測が提供されています。

地域別洞察:

2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

市場のダイナミクスと分析:

レポートでは、市場の概要、市場を牽引する要因(ドライバー)、市場の抑制要因(制約)が詳細に分析されています。また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争環境が評価されています。

主要企業:

対潜水艦戦市場における主要企業としては、Lockheed Martin Corporation、Saab AB、THALES、RTX Corporation、Northrop Grumman Corporationなどが挙げられます。その他、BAE Systems plc、General Dynamics Corporation、L3Harris Technologies Inc.、Safran SA、Elbit Systems Ltd.、Kongsberg Defense & Aerospace、TERMAといった企業が競争環境を形成しています。

レポートの構成:

本レポートは、研究の前提条件、調査範囲、調査方法、エグゼクティブサマリー、市場のダイナミクス、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な章立てで構成されています。過去の市場規模は2019年から2024年まで、将来の市場規模は2025年から2030年までをカバーしています。

このレポートは、対潜水艦戦市場の全体像を把握し、戦略的な意思決定を行う上で不可欠な情報を提供しています。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 システム

- 5.1.1 センサー

- 5.1.2 電子支援対策

- 5.1.3 兵装

- 5.2 プラットフォーム

- 5.2.1 潜水艦

- 5.2.2 水上艦

- 5.2.3 ヘリコプター

- 5.2.4 海上哨戒機

- 5.2.5 無人システム

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 ロシア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 その他の地域

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 BAE Systems plc

- 6.2.2 Lockheed Martin Corporation

- 6.2.3 RTX Corporation

- 6.2.4 THALES

- 6.2.5 General Dynamics Corporation

- 6.2.6 Saab AB

- 6.2.7 L3Harris Technologies Inc.

- 6.2.8 Northrop Grumman Corporation

- 6.2.9 Safran SA

- 6.2.10 Elbit Systems Ltd.

- 6.2.11 Kongsberg Defense & Aerospace (Kongsberg Gruppen ASA)

- 6.2.12 TERMA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

対潜戦とは、潜水艦の脅威に対抗し、その活動を探知、追跡、識別、攻撃、無力化することを目的とした一連の軍事作戦および技術の総称でございます。現代の海洋戦力において、潜水艦は極めて強力かつ隠密性の高い兵器であり、その脅威はシーレーン防衛、艦隊防衛、さらには戦略的抑止の観点からも非常に重要視されております。対潜戦は、水上艦艇、航空機、潜水艦、そして陸上基地など、多様なプラットフォームと連携して遂行される複合的な作戦でございます。

対潜戦の種類は、その遂行段階と使用されるプラットフォームによって多岐にわたります。まず、潜水艦の「探知」は対潜戦の第一歩であり、アクティブソナーやパッシブソナーといった音響探知技術が中心となります。これらは水上艦艇や潜水艦に搭載されるほか、航空機から投下されるソノブイや、海底に設置される固定式水中聴音装置(SOSUSなど)も活用されます。航空機は、磁気探知機(MAD)を用いて潜水艦が発する磁気異常を探知することもあります。探知された潜水艦は、その位置、深度、速度などの情報を基に「追跡」され、友軍潜水艦との誤認を避けるための「識別」が行われます。最終的に、目標が敵潜水艦と判断された場合、「攻撃」が実行されます。攻撃手段としては、魚雷、爆雷、対潜ミサイルなどが用いられ、これらは水上艦艇、潜水艦、航空機から発射されます。また、防御的あるいは攻撃的に機雷が敷設されることもございます。プラットフォーム別に見ると、水上艦艇による対潜戦、航空機による対潜戦、潜水艦同士による対潜戦、そして固定式センサーによる対潜戦といった分類が可能です。

対潜戦の用途と重要性は、現代の安全保障環境において増大の一途を辿っております。第一に、シーレーン防衛は、国家の経済活動を支える上で不可欠であり、潜水艦による通商破壊を防ぐことは極めて重要でございます。第二に、空母打撃群などの重要艦艇や輸送船団を敵潜水艦の脅威から守る「艦隊防衛」も、対潜戦の主要な目的でございます。第三に、弾道ミサイル潜水艦(SSBN)のような戦略兵器を搭載した潜水艦の活動を抑制することは、核抑止力の一環としても機能いたします。さらに、沿岸防衛や情報収集活動においても、対潜戦能力は不可欠でございます。近年、潜水艦の静粛化、高性能化、そして各国海軍における潜水艦戦力の増強が進む中で、対潜戦の重要性はかつてないほど高まっております。

対潜戦を支える関連技術は、非常に高度かつ多様でございます。最も基本的な技術は「ソナー技術」であり、音波を発してその反響で目標を探知するアクティブソナーと、目標が発する音を聴取するパッシブソナーに大別されます。曳航ソナーアレイは、船体から離れた位置で広範囲の音響情報を収集し、探知能力を向上させます。また、音響信号処理技術は、複雑な海洋環境下での雑音の中から潜水艦の微弱な音響信号を抽出し、目標を識別するために不可欠でございます。対潜兵器としては、高性能な誘導魚雷や、遠距離から潜水艦を攻撃できる対潜ミサイル(例:アスロック)が開発されております。航空機には、磁気探知機(MAD)やレーダー、赤外線探知装置(FLIR)に加え、ソノブイ投下・処理システムが搭載されます。近年では、無人水上艇(USV)や無人潜水機(UUV)、無人航空機(UAV)といった「無人システム」が、広範囲の監視や危険な探知任務に活用され始めております。これらの多様なセンサーやプラットフォームから得られる情報を統合し、リアルタイムで状況認識を高める「データ融合」や「C4ISR(指揮・統制・通信・コンピュータ・情報・監視・偵察)」システムも、現代の対潜戦において極めて重要な役割を担っております。

対潜戦関連の市場背景は、世界的な海洋安全保障環境の変化を反映して、活発な動きを見せております。特に、中国やロシアといった主要国の海軍力増強、とりわけ潜水艦戦力の近代化と拡大は、対潜戦能力の強化を求める大きな要因となっております。また、海洋権益の確保やシーレーン防衛の重要性が高まる中で、新興国においても海軍の近代化が進み、対潜戦システムの需要が増加しております。主要な市場プレイヤーとしては、米国のロッキード・マーティン、レイセオン、ノースロップ・グラマン、欧州のタレス、BAEシステムズ、レオナルド、そして日本の三菱重工業、NEC、富士通などが挙げられます。市場のトレンドとしては、前述の無人システムへの投資増加、AI(人工知能)や機械学習を導入した探知・識別能力の向上、そして多様なプラットフォームを連携させる統合型システムやネットワーク中心の対潜戦への移行が顕著でございます。さらに、音響以外の手段で潜水艦を探知する非音響探知技術の研究開発も活発に進められております。

対潜戦の将来展望は、技術革新と戦略的ニーズの進化によって大きく変貌を遂げると予測されております。最も注目されるのは、「AIと機械学習の進化」でございます。これにより、ソナーデータの解析、目標の自動識別、脅威評価の精度が飛躍的に向上し、人間のオペレーターの負担を軽減しつつ、より迅速かつ正確な意思決定が可能となるでしょう。次に、「無人システムの普及」は、対潜戦の様相を根本から変える可能性を秘めております。無人水上艇、無人潜水機、無人航空機が連携し、広大な海域を効率的に監視・探知する「群知能(Swarm intelligence)」の応用も期待されております。これにより、危険な任務を無人システムに任せ、人的コストを削減しつつ、持続的な監視能力を確保できるようになります。また、「非音響探知技術の実用化」も重要な要素でございます。レーザー、合成開口レーダー(SAR)、重力勾配センサー、潜水艦が航行した後に残る航跡(Wake)を検知する技術など、音響以外の物理現象を利用した探知技術が実用化されれば、現在のステルス潜水艦に対する新たな対抗策となり得ます。さらに、多様なプラットフォーム、センサー、兵器システムがリアルタイムで情報を共有し、連携する「統合化とネットワーク化」がより一層進展し、宇宙空間からの情報も活用した「システム・オブ・システムズ」が構築されるでしょう。長期的には、量子センサーや量子コンピューティングといった「量子技術」が、探知能力やデータ解析能力を飛躍的に向上させる可能性もございます。一方で、技術の複雑化とコスト増大、サイバーセキュリティの確保、そして海洋環境の複雑性(水温躍層や海底地形など)への対応といった課題も依然として存在しており、これらを克服するための継続的な研究開発が求められております。