検索エンジン市場 規模・シェア分析、成長動向および予測 (2025年~2030年)

検索エンジン市場レポートは、検索タイプ(クローラーベースエンジン、メタ検索エンジンなど)、プラットフォーム(デスクトップ、モバイルなど)、用途(個人用、商用など)、収益モデル(広告ベース、サブスクリプションなど)、エンドユース産業(BFSI、旅行・ホスピタリティなど)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

検索エンジン市場の概要

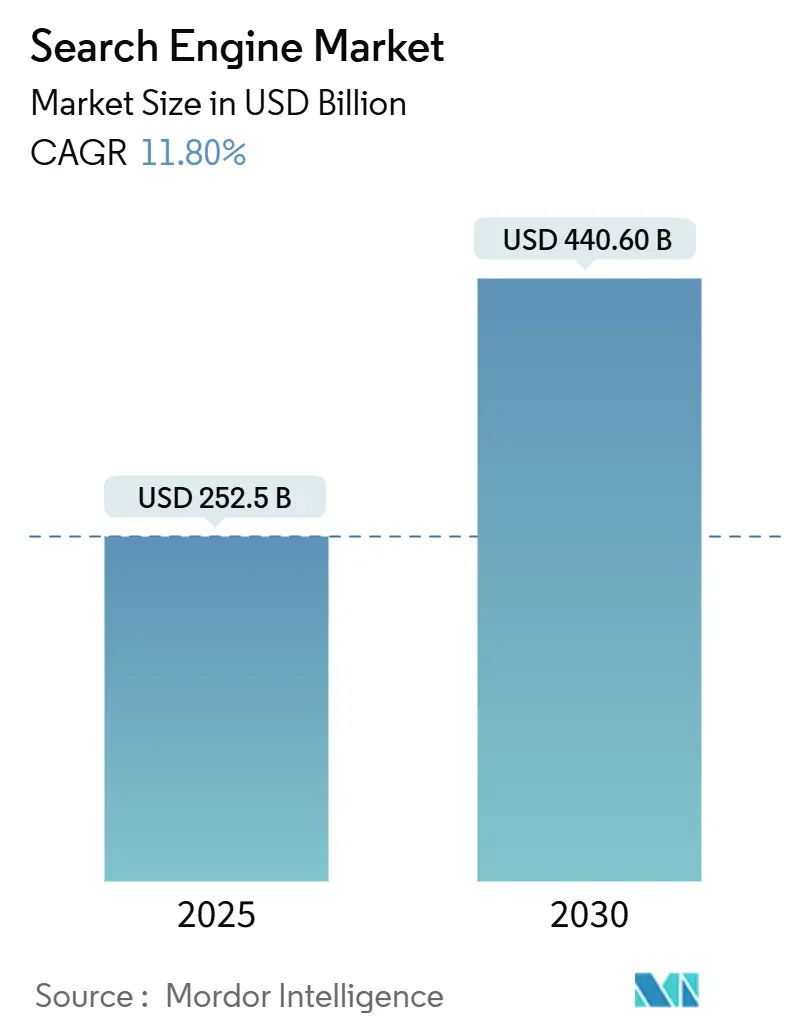

本レポートは、検索エンジン市場の規模、トレンド、シェア、競争環境について、2025年から2030年までの分析と予測を提供しています。検索エンジン市場は、検索タイプ(クローラーベースエンジン、メタ検索エンジンなど)、プラットフォーム(デスクトップ、モバイルなど)、アプリケーション(個人利用、商用利用など)、収益モデル(広告ベース、サブスクリプションなど)、最終用途産業(BFSI、旅行・ホスピタリティなど)、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

市場概要

検索エンジン市場は、2025年には2,525億米ドルと評価されており、2030年までに11.8%の年平均成長率(CAGR)で拡大し、4,406億米ドルに達すると予測されています。この力強い成長は、キーワード検索からAIネイティブな会話型エンジンへの移行を反映しており、特にテキスト、音声、視覚を組み合わせたマルチモーダルクエリには、はるかに多くの計算リソースが必要とされます。

企業における垂直検索APIの需要、マルチモーダルな収益化の台頭、そして継続的なプライバシー規制が、プロバイダーがイノベーションとコンプライアンスコストのバランスを取る中で、競争戦略を形成しています。5Gの展開とモバイルファーストのユーザーベースに後押しされたAPAC地域が最大の貢献地域であり続ける一方、ブロードバンドカバレッジの加速に伴い、アフリカ地域が最速の成長を記録しています。

クローラーベースのエンジンが依然として収益を支配していますが、ドメインに特化した結果に対する企業需要のおかげで、専門的な垂直型エンジンが拡大のペースを決定しています。計算負荷の高いAI検索には持続可能な資金調達が必要となるため、予測可能なコストを求める法人顧客にとって魅力的なサブスクリプションおよびSaaS決済モデルが、純粋な広告成長を上回っています。

主要なレポートのポイント

* 検索タイプ別: クローラーベースエンジンが2024年に86%の収益シェアを占めましたが、垂直型およびドメイン特化型エンジンは2030年までに18.7%のCAGRで拡大すると予測されています。

* プラットフォーム別: モバイルが2024年に59%の収益を占めましたが、スマートスピーカーおよび音声アシスタントは2030年までに16.7%のCAGRで成長すると見込まれています。

* アプリケーション別: 個人利用が2024年の検索エンジン市場規模の64%を占めましたが、企業導入は15.0%のCAGRで増加しています。

* 収益モデル別: 広告が2024年の検索エンジン市場規模の62%のシェアを維持しましたが、サブスクリプションおよびSaaSが17.9%のCAGRで最高の成長率を記録しています。

* 最終用途産業別: Eコマースおよび小売が2024年の収益の33%を生み出しましたが、ヘルスケアおよびライフサイエンスは2030年までに17.3%のCAGRで成長すると予測されています。

* 地域別: APACが2024年の検索エンジン市場シェアの39%を占めましたが、アフリカは2030年までに15.0%のCAGRで成長すると予測されています。

グローバル検索エンジン市場のトレンドとインサイト

促進要因(Drivers Impact Analysis)

検索エンジン市場の成長を牽引する主な要因は以下の通りです。

1. 音声検索の普及(CAGRへの影響:+2.1%)

* スマートフォン、車両、スマートスピーカーにAI検索が直接組み込まれることで、音声インターフェースが普及しています。SamsungはPerplexity AIへの投資を通じて、将来のハンドセットに会話型機能をプリロードする予定であり、Bixbyは物体認識を統合して、拡張現実オーバーレイを通じて物理的なアイテムをクエリできるようにしています。企業シナリオでは、製造、臨床、物流の現場でハンズフリー検索をサポートする音声APIが恩恵を受けています。特許活動は、サプライヤーが音声から視覚へのインタラクションを洗練させていることを示しており、これは環境に配慮したコンテキスト認識型検索の収益化の基盤となります。ユーザーが会話型クエリを受け入れるにつれて、検索プロバイダーはデータシグナルを強化し、広告ターゲティングを改善し、テキスト広告以外の収益源を多様化しています。

2. AIを活用したコンテンツインテリジェンスの需要増加(CAGRへの影響:+3.2%)

* 企業は現在、単純なドキュメント検索ではなく、インサイト生成を期待しています。Googleの2025年3月のAIモードは、複数の検索を調整して統合された回答を返し、ランク付けされたリンクから合成された応答への移行を示唆しています。BaiduのERNIEモデルは、レガシーシステムよりも99%低いコストで1日あたり15億回のAPIコールを処理しており、導入を促進する効率性の向上を示しています。OpenAIのRockset買収は、リアルタイム分析のための検索拡張生成の戦略的価値を強調しています。企業はこれらのツールを活用してレポートを要約し、インサイトを抽出し、チャットボットを強化することで、検索ベンダーにサブスクリプション収益源を生み出しています。

3. モバイルインターネット普及と5G展開(CAGRへの影響:+1.8%)

* 高度なネットワークは遅延を減らし、帯域幅を向上させることで、視覚的および空間的検索を可能にしています。APACの18億人のモバイル加入者は現在、地域GDPの5.3%に貢献しており、位置情報認識型広告フォーマットとより豊かなコマース体験をサポートしています。DeepSeekの視覚検索は、ミレニアル世代とZ世代の62%がテキストよりも画像を好むことを示しており、ブランドが購入可能な結果をスポンサーすることを奨励しています。アフリカの固定ブロードバンド基盤は2030年までにほぼ倍増し、対象となるオーディエンスを拡大し、検索エンジン市場を活性化させます。

4. 有料検索への広告費シフト(CAGRへの影響:+2.4%)

* AI駆動型有料検索は、クリック率の低下にもかかわらず、広告主がより質の高いエンゲージメントを追求するため、2025年の10億米ドルから2029年には260億米ドルに増加すると予測されています。Microsoftの2024会計年度の検索およびニュース広告は、BingのAI機能がオーディエンスリーチを改善したことで12%成長しました。Googleの2024年第4四半期の検索収益は13%増の494億米ドルとなり、フォーマット変更の中でもスポンサー付きリスティングの回復力を示しています。マーケターは、インプレッションベースの料金よりもコンバージョンアトリビューションを優先する傾向が強まっており、クエリの意図を購入結果にマッピングできるエンジンが恩恵を受けています。

5. 生成AIマルチモーダル検索の収益化(CAGRへの影響:+1.9%)

* 生成AIの進化により、テキスト、画像、音声などを組み合わせたマルチモーダル検索の収益化が進んでいます。これにより、よりリッチでインタラクティブな広告体験や、新しいサブスクリプションモデルの可能性が生まれています。

6. エンタープライズ向け垂直検索API(CAGRへの影響:+2.7%)

* 企業は、特定のドメイン知識や規制要件に対応できる、専門性の高い垂直検索APIを求めています。これにより、企業内の非構造化データの活用や、特定の業界向けソリューションの提供が可能となり、検索エンジン市場の新たな成長分野となっています。

抑制要因(Restraints Impact Analysis)

検索エンジン市場の成長を妨げる主な要因は以下の通りです。

1. 低品質・誤解を招くオンラインコンテンツの増加(CAGRへの影響:-1.4%)

* 大規模言語モデルは、もっともらしいが信頼性の低いページでインデックスを氾濫させるコンテンツファームを可能にし、ユーザーの信頼を損なっています。エンジンは検証、ファクトチェック、人間によるキュレーションに投資しており、コストを押し上げ、小規模な競合他社を圧迫しています。品質に関する課題は、監視リソースが限られている新興市場で特に深刻であり、最大手プロバイダーの地位をさらに強固にしています。

2. データプライバシー法と国境を越えた規制の強化(CAGRへの影響:-2.1%)

* GDPR、CCPA、そして一連の州レベルのAI法案は、データフローを制限し、同意追跡を義務付け、アルゴリズムの透明性を要求しています。コンプライアンスは資本需要を高め、EUのプレイヤーがEUSPプロジェクトYippyのような主権インデックスを構築する中で、地域的な断片化を促しています。小規模な新規参入企業は不釣り合いなオーバーヘッドに直面し、競争の多様性を阻害し、市場全体の成長を鈍化させています。

3. データセンターの環境影響に対する厳しい監視(CAGRへの影響:-1.2%)

* データセンターのエネルギー消費と環境負荷に対する懸念が高まっており、世界中で厳しい監視の目が向けられています。特にEUはグリーン規制を主導しており、検索エンジンプロバイダーは持続可能性への対応を迫られています。

4. プリインストールされたブラウザデフォルトに対する独占禁止法の制限(CAGRへの影響:-0.8%)

* 北米とEUを中心に、プリインストールされたブラウザのデフォルト設定に関する独占禁止法上の制限が強化されています。これにより、特定の検索エンジンが市場で不当な優位性を得ることを防ぎ、競争を促進する動きが見られますが、同時に市場の成長に一定の制約をもたらす可能性もあります。

セグメント分析

検索タイプ別:垂直型エンジンが専門化を推進

クローラーベースのプラットフォームは2024年に86%の収益を生み出し、広範なインフラと広告主の慣れを通じて検索エンジン市場のリーダーシップを支えています。しかし、垂直型エンジンは18.7%のCAGRで成長すると予測されており、ドメイン固有のセマンティクスとコンプライアンス機能を必要とする規制産業によって推進されています。ヘルスケアや金融の企業は、文脈に応じた回答を提供し、調査サイクルを短縮する専門エンジンを採用しています。メタ検索や統合型アプローチは、組織が外部のウェブクロールを複製することなく、異なるリポジトリを統合する場所で関連性を増しています。特許出願では、Googleが3D製品プレビューを垂直型ショッピングフローに直接組み込むためのニューラル放射場モデルを試作していることが明らかになっています。OpenSearch 3.0のGPUアクセラレーションは、セマンティック、マルチメディア、多言語の要求をサポートする高性能ベクトル検索のための競争が激化していることを示しています。企業がサブスクリプションモデルに移行するにつれて、高精度な検索と低遅延を組み合わせたベンダーが、検索エンジン市場で不釣り合いな価値を獲得する立場にあります。

プラットフォーム別:音声アシスタントがモバイルを超えて加速

モバイルトラフィックは2024年の支出の59%を占め、ほぼ普遍的なスマートフォンの普及と5Gのスループット向上により、検索エンジン市場を支えています。しかし、音声アシスタントは、消費者と企業がハンズフリーアクセスを優先するため、16.7%のCAGRで最高の成長率を記録しています。自動車OEMは安全性を向上させるために音声クエリを統合しており、キッチン、工場、倉庫では画面が実用的でない場所で音声プロンプトに依存しています。デスクトップは深い調査タスクには不可欠ですが、成長は鈍化しています。Microsoftのパーソナライゼーション特許は、ユーザーのトーン、場所、以前のセッションに適応するコンテキスト認識型音声を示しています。スマートスピーカーベンダーは、ショッピング、支払い、ホームオートメーションのルーチンを会話フローにバンドルすることで、差別化されたスキルを追求し、広告以外の収益化を図っています。アシスタントが言語カバレッジと環境センシング能力を獲得するにつれて、日常のルーチンにクエリ機能を組み込むことで、検索エンジン市場をさらに拡大しています。

アプリケーション別:エンタープライズ導入が消費者成長を上回る

個人利用は、ニュース、ショッピング、ソーシャルディスカバリーにわたる習慣的な消費者検索により、依然として64%の収益を占めています。しかし、企業導入は15.0%のCAGRで成長しており、非構造化データアーカイブを知識ハブに変えるAIアップグレードを反映しています。企業が生産性とコンプライアンスの向上を追求するため、企業向けツールの検索エンジン市場規模は2034年までに2倍以上になる可能性があります。Seek AIのIBMへの統合は、規制された環境で構造化データと非構造化データを統合するエンジンに高い価値が置かれていることを強調しています。学術および政府ユーザーは、引用品質、バージョン管理、多言語サポートに特化したエンジンを採用しています。サブスクリプションベースの知識ポータルは、助成金や調達サイクルとの連携が強化されることで恩恵を受け、定着率を高め、生涯価値を向上させています。

収益モデル別:サブスクリプション成長が広告の優位性に挑戦

広告は2024年の収入の62%をもたらし、確立された需要と自動入札を通じて検索エンジン市場での優位性を維持しています。しかし、エネルギー集約型のAIクエリは計算オーバーヘッドを増加させ、利益を圧迫し、使用量ベースのSaaSパッケージを奨励しています。企業バイヤーが予測可能なコスト、プライバシー保証、カスタマイズを求めるため、サブスクリプションおよびSaaSの収益は17.9%のCAGRで増加しています。Perplexity AIのフリーミアムバンドルは、コンテキスト広告と、拡張されたコンテキストウィンドウを提供する有料ティアを組み合わせており、ハイブリッドな収益化パスを示唆しています。取引およびアフィリエイトモデルは、旅行、チケット、アプリストアのリスティングなど、検索が直接的なコマースを誘発する垂直分野で普及しています。プロバイダーは、検証済みのコンバージョンに連動した収益分配フォーマットを試しており、インプレッションベースの料金以外の多様化を図っています。

最終用途産業別:ヘルスケアが垂直専門化をリード

小売およびEコマースは2024年の支出の33%を占め、製品検索とスポンサー付きカタログ配置を活用して即時販売を促進しています。ヘルスケアおよびライフサイエンスは17.3%のCAGRで最も速い伸びを示しており、臨床医が診療現場で薬剤相互作用の洞察とエビデンスに基づいた推奨を求めるため、最も急速に採用が進んでいます。医療オントロジーで訓練されたエンジンは、幻覚のリスクを軽減し、規制遵守を強化します。金融機関は市場インテリジェンスとリスク分析のためにAI検索を展開し、メディア企業はセマンティックタグ付けを使用してコンテンツ発見を強化しています。旅行、教育、政府セグメントがこれに続き、それぞれがデータ形式とコンプライアンス体制に最適化された垂直型エンジンを採用しています。これらのダイナミクスは、検索エンジン市場の総アドレス可能プールを拡大するとともに、専門化された言語モデルの重要性を強調しています。

地域分析

APAC地域は、2024年に39%の収益シェアを占め、中国とインドの巨大なユーザーベースに加え、マルチモーダルクエリの成長を促進する積極的な5G展開により、検索エンジン市場を牽引しています。BaiduのAIファースト戦略により、ERNIEは1日あたり15億回のAPIコールを処理し、AIクラウド収益を26%成長させました。日本と韓国における政府のデジタル化プロジェクトと活発なデバイスエコシステムは、企業導入を拡大しており、多言語対応の東南アジア市場は、現地語に合わせた音声検索を受け入れています。

アフリカは、2030年までに15.0%のCAGRで最も急速に成長している地域であり、固定ブロードバンド回線が2024年の3,640万回線から6,540万回線に拡大すると予測されています。ナイジェリアやケニアなどの国々は、モバイルファーストの利用パターンによりデスクトップのレガシーを回避し、支払いと政府ポータルを統合したAI検索サービスを急速に拡大しています。低ARPU環境での収益化には、現地語サポートとデータ軽量インターフェースが不可欠であり、グローバルエンジンと地域の通信事業者とのパートナーシップを促進しています。

北米とヨーロッパは、企業契約と成熟した広告エコシステムを通じて、ユーザーあたりの平均収益が高いです。しかし、プライバシー規制はコンプライアンスコストを増加させ、EUが支援するEUSPのような主権インデックスの需要を高めています。中東のスマートシティプログラムは、都市インフラに検索を組み込んでおり、ラテンアメリカは低帯域幅ソリューションとモバイル課金統合を優先しています。これらの地域的なニュアンスは、グローバル検索エンジン市場内での多様な市場投入戦略を奨励しています。

競争環境

市場は依然として集中しており、Googleのシェアは2024年4月に77.52%に低下しましたが、競合他社を圧倒しています。MicrosoftはOpenAIモデルを活用してBingのリーチを拡大し、2024会計年度には広告収入が12%増加しました。AIネイティブな挑戦者も規模を拡大しており、Perplexity AIは5億米ドルの資金調達後、90億米ドルの評価額に達し、現在デバイスへのプリインストールを模索しています。OpenAIのChatGPT検索機能とSearchGPTプロトタイプは、特に企業コンテキストにおいて、同社を破壊的な競合他社として位置づけています。

既存企業は、インフラ規模、独自のデータ、クロスプロダクト統合を通じて地位を守っています。AlphabetのGemini 2.0は、プレミアムなGoogle Oneユーザー向けにAIモードを強化し、サブスクリプションのアップセルポテンシャルを強化しています。特許はマルチモーダルな意図発見とパーソナライズされた音声エージェントをカバーしており、知的財産競争の加速を示唆しています。

新興プロバイダーは、垂直方向の深さと透明な価格設定で差別化を図っています。Elastic、Algolia、OpenSearchは、プライベートクラウド展開を必要とする企業ワークロードを獲得しています。パートナーシップの重要性が高まっており、SamsungはPerplexityと提携し、MetaはScale AIに150億米ドルを投資して49%の株式を取得し、そのCEOを新しいスーパーインテリジェンスユニットの責任者として採用しています。このような提携は、計算リスクを共有し、能力ギャップを加速させ、拡大する検索エンジン市場での流通を確立することを目的としています。

検索エンジン業界の主要プレイヤー

* Google LLC

* Bing Inc.

* AOL Inc.

* Ask Network

* Yandex LLC

最近の業界動向

* 2025年6月: Meta Platformsは、社内のスーパーインテリジェンスの取り組みを強化するため、Scale AIに150億米ドルを投資し、49%の株式を取得しました。

* 2025年6月: Samsung Electronicsは、デバイスレベルの統合とBixbyの強化に関してPerplexity AIと広範な契約を締結しました。

* 2025年5月: Perplexity AIは、グローバル展開資金として5億米ドルを調達し、評価額は140億米ドルに達しました。

** 2025年7月: Appleは、SiriとSpotlight検索のAI機能を大幅に強化するため、独自の生成AIモデル「Apple Intelligence」の展開を開始しました。

* 2025年8月: Googleは、検索エンジン市場における競争激化に対応するため、Geminiモデルを基盤としたパーソナライズされた検索体験を提供する「Gemini Search」のベータ版をリリースしました。

* 2025年9月: Amazonは、AlexaとFireデバイスに統合される新しいAI駆動型検索アシスタント「Aether」を発表し、eコマースと情報検索の融合を目指しました。

* 2025年10月: Microsoftは、BingのAIチャット機能をさらに進化させ、マルチモーダル検索とリアルタイム情報処理能力を強化する大規模なアップデートを展開しました。

* 2025年11月: 新興AI検索スタートアップであるKumo AIは、プライバシーを重視した分散型検索プロトコルを開発するため、シリーズBラウンドで3億米ドルを調達しました。

* 2025年12月: 各国の規制当局は、AI検索エンジン市場における独占的慣行とデータプライバシーに関する懸念を表明し、新たな規制枠組みの検討を開始しました。

本レポートは、公開型オンライン検索エンジン市場のグローバル収益に焦点を当て、その詳細な分析を提供しています。対象となるのは、ウェブコンテンツのクロール、インデックス作成、ランキング、配信を行うエンジン全般で、AI拡張型会話エンジン、バーティカル/ドメイン特化型ポータル、音声/画像検索フロントエンドも含まれます。収益源としては、広告、サブスクリプション、ライセンス料が計上されていますが、SEOサービス料、スタンドアロンの企業向け検索ソフトウェア、開発者向けウェブスクレイピングツールは対象外です。

市場は、2025年に2,525億米ドルに達し、2030年までに4,406億米ドルに成長すると予測されています。特にアジア太平洋地域は、モバイルおよび5Gの広範な普及に支えられ、2024年には収益シェアの39%を占め、市場を牽引しています。

市場の主な推進要因としては、音声検索の普及拡大、AIを活用したコンテンツインテリジェンスへの需要増加、モバイルインターネットの普及と5G展開、有料検索への広告費シフト、生成AIマルチモーダル検索の収益化、そしてエンタープライズグレードのバーティカル検索APIの登場が挙げられます。一方で、ウェブスパムやコンテンツ品質の問題、データプライバシーと国境を越えた規制、データセンターのエコフットプリントに対する監視、ブラウザのデフォルト設定に関する独占禁止法上の制限が市場の成長を阻害する要因となる可能性があります。

本レポートでは、市場を検索タイプ(クローラーベース、メタ検索、ハイブリッド/フェデレーテッド、バーティカル/ドメイン特化型)、プラットフォーム(デスクトップ、モバイル、スマートスピーカー/音声アシスタント、その他のコネクテッドデバイス)、アプリケーション(個人利用、企業/商業、学術/公共部門)、収益モデル(広告ベース、サブスクリプション/SaaS、取引/アフィリエイト)、最終用途産業(Eコマース/小売、BFSI、ヘルスケア/ライフサイエンス、メディア/エンターテイメント、旅行/ホスピタリティなど)、および地域(北米、欧州、アジア太平洋、中東、アフリカ、南米)にわたって詳細にセグメント化し、分析しています。

特に、バーティカル検索エンジンは、企業が業界用語やコンプライアンスに特化したエンジンを好む傾向にあるため、一般的なウェブクローラーよりも速いペースで成長しており、年平均成長率(CAGR)18.7%を記録しています。また、サブスクリプションおよびSaaSモデルの収益も、企業顧客が広告ベースのサービスよりも予測可能なコストとプライバシーを重視する傾向にあるため、CAGR 17.9%で成長しています。最終用途産業では、臨床意思決定支援や専門的な医療コンテンツ検索の需要が高まっていることから、ヘルスケアおよびライフサイエンス分野がCAGR 17.3%で最も高い成長潜在力を示しています。音声検索の利用急増は、スマートフォン、自動車、スマートスピーカーにおけるハンズフリーの利便性と、ハードウェアメーカーによるAI検索のネイティブ組み込みによって促進されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Google LLC、Microsoft Corp. (Bing)、Baidu Inc.、Yandex N.V.、DuckDuckGo Inc.など、主要な市場プレイヤーのプロファイルが提供されています。

本レポートの調査方法論は堅牢であり、元エンジン製品責任者、アドテックベンダー、デジタルエージェンシー戦略担当者への構造化インタビューを含む一次調査と、FCC、ITU、StatCounter、IMF、W3Cなどの公開データ、企業提出書類、広告プラットフォーム開示情報、D&B Hoovers、Dow Jones Factivaなどの二次調査を組み合わせています。市場規模の算出と予測には、StatCounterのクエリ量、検索あたりの平均収益、地域別デジタル広告予算に基づくトップダウンアプローチと、広告主の支出やデータセンター容量の集計に基づくボトムアップチェックが採用されています。Mordor Intelligenceの推定値は、検証済みのクエリ数と収益化指標に基づいているため、他の出版物と比較して信頼性が高いとされています。

最後に、レポートでは市場の未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 音声検索の普及拡大

- 4.2.2 AIを活用したコンテンツインテリジェンスへの需要の高まり

- 4.2.3 モバイルインターネットの普及と5Gの展開

- 4.2.4 広告費の有料検索への移行

- 4.2.5 生成AIマルチモーダル検索の収益化

- 4.2.6 エンタープライズグレードの垂直検索API

-

4.3 市場の阻害要因

- 4.3.1 ウェブスパムとコンテンツ品質の問題

- 4.3.2 データプライバシーと越境規制

- 4.3.3 データセンターのエコフットプリントの精査

- 4.3.4 ブラウザのデフォルト設定に関する独占禁止規制

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドの影響評価

5. 市場規模と成長予測(金額)

-

5.1 検索タイプ別

- 5.1.1 クローラーベースのエンジン

- 5.1.2 メタ検索エンジン

- 5.1.3 ハイブリッド / フェデレーテッドエンジン

- 5.1.4 垂直型およびドメイン特化型エンジン

-

5.2 プラットフォーム別

- 5.2.1 デスクトップ

- 5.2.2 モバイル

- 5.2.3 スマートスピーカー / 音声アシスタント

- 5.2.4 その他の接続デバイス (TV、車載インフォテインメント)

-

5.3 アプリケーション別

- 5.3.1 個人利用

- 5.3.2 エンタープライズ / 商用

- 5.3.3 学術および公共部門

-

5.4 収益モデル別

- 5.4.1 広告ベース

- 5.4.2 サブスクリプション / SaaS

- 5.4.3 取引およびアフィリエイト

-

5.5 最終用途産業別

- 5.5.1 Eコマースおよび小売

- 5.5.2 BFSI

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 メディアおよびエンターテイメント

- 5.5.5 旅行およびホスピタリティ

- 5.5.6 その他

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア太平洋

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 ナイジェリア

- 5.6.5.4 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Google LLC

- 6.4.2 Microsoft Corp. (Bing)

- 6.4.3 Yahoo Inc.

- 6.4.4 Baidu Inc.

- 6.4.5 Yandex N.V.

- 6.4.6 DuckDuckGo Inc.

- 6.4.7 Brave Software Inc.

- 6.4.8 Ecosia GmbH

- 6.4.9 Ask (IAC Publishing)

- 6.4.10 AOL (Yahoo-Verizon Media)

- 6.4.11 Qwant SAS

- 6.4.12 Startpage (Surfboard Holding B.V.)

- 6.4.13 Mojeek Ltd.

- 6.4.14 Swisscows AG

- 6.4.15 Wolfram Alpha LLC

- 6.4.16 Seznam.cz a.s.

- 6.4.17 Naver Corporation

- 6.4.18 Baidu Inc. (Ernie Bot)

- 6.4.19 Sogou (Tencent)

- 6.4.20 Phind.com Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

検索エンジンとは、インターネット上に存在する膨大な情報の中から、ユーザーが入力したキーワードやフレーズに基づいて、最も関連性の高い情報を効率的に探し出し、提示するシステムを指します。具体的には、ウェブページ、画像、動画、ニュース記事、学術論文、地図情報など、多岐にわたるデジタルコンテンツを対象とし、ユーザーが求める情報へのアクセスを可能にする、現代社会において不可欠なインフラストラクチャの一つと言えます。その基本的な仕組みは、ウェブ上の情報を自動的に収集する「クローラー」、収集した情報を整理・分類しデータベース化する「インデクサー」、そしてユーザーの検索意図を解釈し、データベースから最適な情報をランキング付けして提示する「検索アルゴリズム」の三つの主要な要素によって成り立っています。

検索エンジンには様々な種類が存在します。最も一般的なのは、GoogleやBing、Yahoo! JAPANなどに代表される「ウェブ検索エンジン」で、世界中のウェブページを対象に情報を検索します。これに加えて、特定のメディアに特化したものとして、画像を検索する「画像検索エンジン」、動画コンテンツを検索する「動画検索エンジン」(YouTubeなど)、ニュース記事を専門に扱う「ニュース検索エンジン」などがあります。また、特定の分野や業界に特化した「専門分野特化型検索エンジン」も多く、例えば学術論文を検索するGoogle Scholar、求人情報を集約するIndeed、旅行情報を比較するサイトなどがこれに該当します。さらに、複数の検索エンジンの結果をまとめて表示する「メタ検索エンジン」や、企業内の文書やデータを検索する「企業内検索エンジン」も存在し、用途に応じて使い分けられています。近年では、音声入力に対応した「音声検索」や、画像そのものをクエリとして利用する「画像検索」も普及し、検索のインターフェースも多様化しています。

検索エンジンの用途は非常に広範です。個人ユーザーにとっては、日々の疑問を解決するための情報収集源として、ニュースの閲覧、商品の比較検討、旅行先の情報収集、趣味に関する知識の探求、学習や教育のための資料調査など、あらゆる場面で活用されています。また、トラブルシューティングやハウツー情報の検索を通じて、問題解決の手段としても利用されます。ビジネスにおいては、市場調査、競合分析、顧客獲得のためのマーケティング活動(SEO/SEM)、採用活動、企業情報の収集など、多岐にわたる業務で不可欠なツールとなっています。さらに、地図や経路案内といったナビゲーション機能、映画や音楽、イベント情報などのエンターテイメント情報の探索にも利用され、私たちの日常生活やビジネス活動を多角的に支えています。

検索エンジンの背後には、高度な技術が数多く存在します。ウェブ上の情報を自動的に巡回・収集する「クローリング」技術、収集した膨大なデータを効率的に整理・格納する「インデクシング」技術は、検索エンジンの基盤をなします。ユーザーの検索クエリに対して最も関連性の高い情報を導き出す「検索アルゴリズム」は、その中核であり、初期のページランクのようなリンク構造分析から、近年ではセマンティック検索による意味理解、機械学習やディープラーニングを活用した複雑なランキング要因の考慮へと進化しています。特に「自然言語処理(NLP)」は、ユーザーの意図をより深く理解し、同義語や類義語、文脈を考慮した適切な検索結果を返すために不可欠な技術です。また、「機械学習」や「ディープラーニング」は、検索精度の向上、パーソナライズ、スパム検出、画像・音声認識など、検索エンジンのあらゆる側面に適用され、その性能を飛躍的に向上させています。膨大なデータを高速に処理するための「分散処理技術」や、効率的なデータ管理を実現する「データベース技術」も、検索エンジンの安定稼働と高速応答を支える重要な要素です。さらに、ユーザーが検索結果を快適に利用できるよう、「ユーザーインターフェース(UI)」と「ユーザーエクスペリエンス(UX)」の設計も極めて重要視されています。

検索エンジン市場は、特定の企業による寡占状態が続いています。特にGoogleは圧倒的なシェアを誇り、BingやYahoo! JAPAN(日本ではGoogleの検索エンジン技術を利用)などがそれに続きます。この市場の主な収益モデルは、検索結果ページに表示される「検索連動型広告」や「ディスプレイ広告」によるものです。企業やウェブサイト運営者にとって、検索エンジンからのウェブサイトへの流入はビジネスに直結するため、「検索エンジン最適化(SEO)」や「検索エンジンマーケティング(SEM)」は、デジタルマーケティング戦略において極めて重要な位置を占めています。近年では、スマートフォンからの検索が主流となり、「モバイルファースト」の考え方が浸透し、モバイルフレンドリーなウェブサイトの重要性が増しています。一方で、ユーザーの検索履歴や行動データが収集・利用されることに対する「プライバシー」への懸念も高まっており、検索エンジン提供者には、透明性の確保とプライバシー保護への配慮が求められています。

将来の検索エンジンは、AI技術のさらなる進化によって大きく変貌を遂げると予測されています。特に「生成AI」の統合により、単にウェブページへのリンクを提示するだけでなく、ユーザーの質問に対して直接的かつ要約された回答を生成したり、関連するコンテンツを自動で作成したりする能力が強化されるでしょう。テキストだけでなく、画像、音声、動画、さらには3Dデータなど、複数の形式を組み合わせて検索する「マルチモーダル検索」の能力も向上し、より直感的で豊かな検索体験が実現されると見込まれます。また、ユーザーの過去の行動履歴、好み、文脈をより深く理解し、個々のユーザーに最適化された「パーソナライズ」された検索結果を提供する傾向はさらに強まるでしょう。スマートスピーカーやAIアシスタントの普及に伴い、「音声検索」や「会話型検索」がより一般的になり、人間との自然な対話を通じて情報探索を行うスタイルが確立される可能性もあります。さらに、拡張現実(AR)や仮想現実(VR)といった技術との連携により、現実世界とデジタル情報を融合した、没入感のある検索体験が提供されることも期待されています。一方で、AIの進化に伴う情報の信頼性や公平性の確保、そしてユーザーデータの利用におけるプライバシー保護と透明性の向上は、今後も重要な課題として取り組まれていくことでしょう。