全自動ラボオートメーション市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

ラボオートメーション市場レポートは、業界を機器タイプ(自動液体ハンドラーなど)、自動化範囲(前分析自動化など)、ソフトウェア(ラボ情報管理システムなど)、アプリケーション(創薬、ゲノミクスなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、および地域に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

トータルラボオートメーション市場の概要

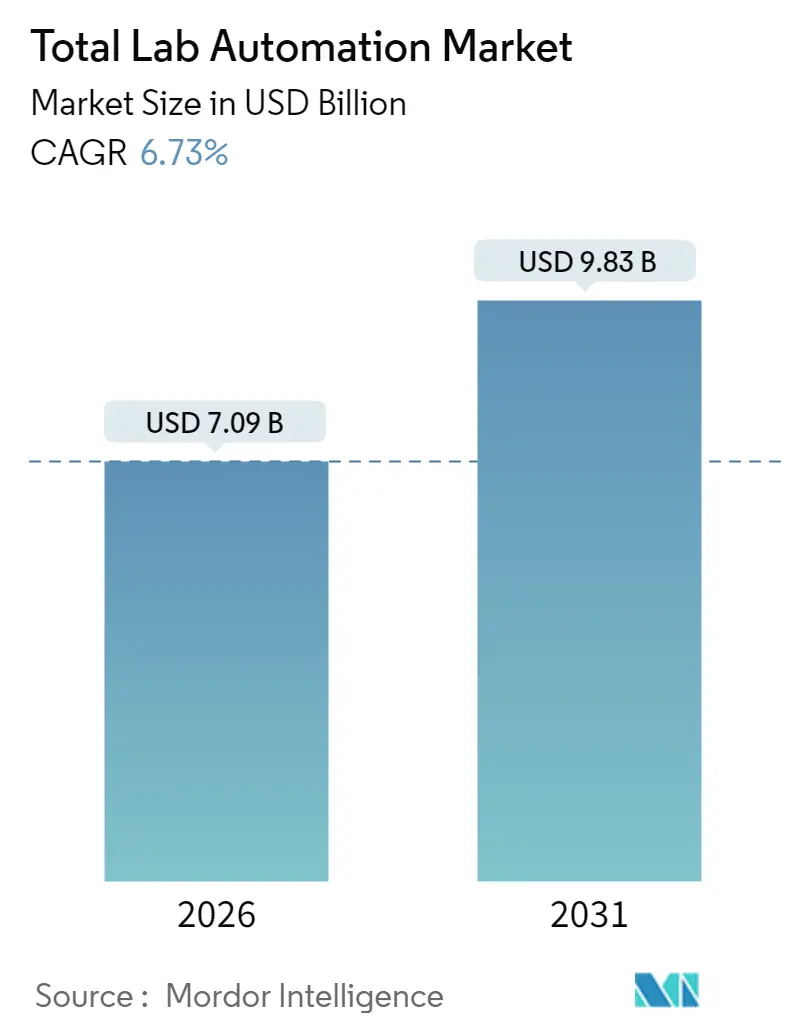

トータルラボオートメーション市場は、2025年の66.5億米ドルから2026年には70.9億米ドルに成長し、2031年までには98.3億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)6.73%で拡大する見込みです。この成長は、創薬におけるハイスループットスクリーニングの急増、診断テスト量の増加、臨床および研究環境におけるエラー最小化の優先順位の高まりによって推進されています。ロボット工学、人工知能(AI)、クラウド接続が統合されたプラットフォームにより、ラボはワークフローを最適化し、機器の故障を予測し、大量のデータをリアルタイムで分析できるようになっています。

市場規模と成長予測

* 調査期間: 2020年~2031年

* 市場規模 (2026年): 70.9億米ドル

* 市場規模 (2031年): 98.3億米ドル

* 成長率 (2026年~2031年): 6.73% CAGR

* 最も急速に成長する市場: アジア

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場を牽引する要因

市場の成長は、主に以下の要因によって推進されています。

1. AIを活用した予知保全の統合: 機器のダウンタイムを最小限に抑え、資産寿命を延ばすことで、北米を中心にROIサイクルを短縮しています。

2. EU IVDR(体外診断用医療機器規則)へのアップグレードサイクル: 欧州における規制強化が、データ記録とトレーサビリティを強化する自動化ソリューションへの需要を喚起しています。

3. 細胞・遺伝子治療製造におけるハイスループット品質管理の必要性: 高度な治療法には、厳格なコールドチェーン条件下での迅速なアッセイが多数必要であり、無菌の閉ループロボットや統合された光学検査ステーションが導入されています。

4. 分散型・仮想臨床試験マイクロラボの出現: ポータブルなベンチトップアナライザーとクラウドLIMSの組み合わせにより、患者の自宅近くでマイクロラボを設置でき、サンプル輸送の削減や患者維持率の向上が期待されます。

5. バイオバンク量の増加: 世界的にバイオバンクの需要が高まっています。

6. 政府資金によるスマート病院の推進: GCC諸国や中国などで、スマート病院の建設が自動化機器の導入を促進しています。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

1. 高額な設備投資(CAPEX)と長い投資回収期間(ROI): 真のトータルラボオートメーション(TLA)システムは100万米ドルを超えることが多く、中小規模のラボにとっては導入が困難です。

2. レガシーミドルウェアの相互運用性の課題: 既存のミドルウェアが最新のアナライザーと互換性がない場合があり、高額なカスタムコーディングが必要となることがあります。

3. サイバーセキュリティとデータ主権の負担: EUや中東では、データ保護に関する厳格な規制が導入の障壁となることがあります。

4. 精密部品サプライチェーンの不安定性: 世界的なサプライチェーンの変動が、機器の供給に影響を与える可能性があります。

セグメント分析

機器タイプ別:

* 自動液体ハンドラー: 2025年には市場シェアの31.45%を占め、診断、創薬、学術研究におけるアッセイの信頼性を支える主要な機器です。

* ロボットアーム: 2031年までに8.54%のCAGRで最も急速に成長すると予測されています。コンパクトな6軸設計により、バイオセーフティキャビネット内での使用や、様々な容器の取り扱いが可能になり、中規模ラボでの導入が進んでいます。

ソフトウェア別:

* ラボ情報管理システム(LIMS): 2025年にはソフトウェア層で37.20%の市場規模を占め、サンプル管理、機器スケジューリング、規制報告の運用基盤となっています。AIモジュールの組み込みにより、リアルタイムの最適化エンジンへと進化しています。

* 科学データ管理システム(SDMS): 9.85%のCAGRで最も急速に成長しています。マルチオミクスデータや高コンテンツスクリーニングデータの爆発的な増加に対応し、自動メタデータキャプチャ、バージョン管理、監査証跡を提供します。

自動化範囲別:

* 分析前自動化: ロボットソーターの導入により、ラベリングエラーの削減が進んでいます。

* 分析自動化: 化学および免疫アッセイモジュールを接続するアナライザートラックが、病院のコアラボの主力であり続けています。

* 分析後自動化: ロボットアーカイブやデジタル結果検証エンジンを通じて注目を集めています。

* トータル自動化アイランド: 3つのフェーズすべてを統合した閉ループシステムはまだ少ないものの、年間処理量が資本集約度を正当化するリファレンスラボで普及が進んでいます。

アプリケーション別:

* 臨床診断: 2025年には市場規模の26.35%を占め、慢性疾患スクリーニングの増加、人員不足、厳格な品質基準が資本更新サイクルを維持しています。

* ゲノミクス: 9.12%のCAGRで最もダイナミックなアプリケーションです。次世代シーケンサーは、データ忠実度を維持するために自動ライブラリ調製とサイズ選択を必要としています。

エンドユーザー別:

* 製薬・バイオテクノロジー企業: ターゲット発見とリード最適化を合理化するため、最大の購入者であり続けています。

* 病院・診断リファレンスラボ: 増加するテストメニューと償還圧力に対応するため、自動化を導入しています。

* 学術・政府機関ラボ: 再現性を高め、研究者を反復作業から解放するためにモジュール式ユニットを活用しています。

地域別分析

* 北米: 2025年には市場シェアの40.35%を占め、最大の市場です。豊富な臨床研究予算、大規模なリファレンスラボ、AI予知保全の早期導入に支えられています。

* 欧州: 第2位の市場であり、IVDRへの移行がラボのデータキャプチャとトレーサビリティの近代化を促しています。ドイツ、英国、フランスが導入を主導し、集中型コアラボハブに自動化を統合しています。

* アジア太平洋: 2031年までに7.72%のCAGRで最も急速に成長する地域です。中国のスマート病院計画、日本の省スペースロボット、韓国のワクチンR&D、インドのCRO投資と州レベルの医療制度ラボが成長を牽引しています。

競争環境

ロシュ、サーモフィッシャーサイエンティフィック、ベックマン・コールター、シーメンス・ヘルスケア、アボットなどの主要メーカーが、総収益の約60%を占めており、市場は中程度の集中度を示しています。これらの企業は、ハードウェア、ミドルウェア、サービス契約を長期契約としてバンドルし、顧客の囲い込みを図っています。AIソフトウェアやクラウドLIMS企業に対する戦略的買収が続き、エコシステムのロックインを強化しています。

一方で、モジュール式で低コストのロボットを提供する新興企業も台頭しており、プレミアムな既存企業に挑戦しています。オープンソースのスクリプティングやシンプルなタッチスクリーンインターフェースは、中小規模のラボが大規模なITチームなしで自動化を導入するのを支援しています。クラウドベンダーは、分析ごとのバイオインフォマティクスパイプラインでラボを誘致し、機器メーカーにAPIを開放し、ハイブリッドデータアーキテクチャを採用するよう促しています。

サービス差別化は、ライフサイクル分析へと移行しています。ベンダーは、予知保全ダッシュボードによって裏打ちされた稼働時間保証を提供し、リアルタイムログを集中サポートセンターに送信しています。リモートソフトウェアアップデートは夜間に展開され、日中の混乱を回避しています。持続可能性も重視され、リサイクル合金製のコンベアベルトや省電力エコモードのインキュベーターなどが登場しています。

最近の業界動向

* 2025年5月: Diagnostics.aiが、分子診断用のCE-IVDR認証透明AIプラットフォーム「PCR.AI」を発表しました。

* 2025年5月: ベックマン・コールターが、化学および免疫アッセイモジュールを組み合わせたコンパクトな臨床分析システム「DxC 500i」のFDA承認を取得しました。

* 2025年1月: Cimcorpと村田機械が提携し、デュアルリーチシャトルと全自動「Dreamfield」サンプル倉庫を発表し、高密度冷蔵保存ソリューションを進化させました。

* 2024年12月: サーモフィッシャーサイエンティフィックが、ゲノム解析用のキャピラリー電気泳動を自動化する「InnoviGene Suite」を発売し、精密医療パイプラインの再現性を向上させました。

トータルラボオートメーション市場は、技術革新と規制要件の変化に後押しされ、今後も堅調な成長が期待されます。

このレポートは、トータルラボオートメーション(TLA)市場に関する包括的な分析を提供しています。TLAは、非常に反復的なラボ作業を自動化するためのシステムであり、検体の準備から輸送に至るまで、ロボット機器が人間のオペレーターに代わって機能します。本調査は、市場の仮定、定義、および研究範囲を明確にした上で、詳細な調査方法論に基づき実施されています。

市場規模と成長予測:

TLA市場は、2026年には70.9億米ドルと推定されており、2031年までに98.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.73%と見込まれており、堅調な成長が期待されています。

市場の推進要因:

市場の成長を牽引する主な要因は多岐にわたります。具体的には、ダウンタイムを最小限に抑えるためのAI対応予測メンテナンスの統合、EU IVDR(体外診断用医療機器規則)に起因する臨床診断分野での機器アップグレードサイクル、細胞・遺伝子治療製造におけるハイスループット品質管理(QC)のニーズの高まり、分散型および仮想臨床試験マイクロラボの出現、超低温自動保管を必要とするバイオバンク量の増加、そしてGCC諸国および中国における政府資金によるスマート病院建設プロジェクトが挙げられます。

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。真のTLAアイランドを導入するための7桁に及ぶ高額な設備投資(CAPEX)と長い投資回収期間(ROI)、次世代アナライザーとのレガシーミドルウェアの相互運用性のギャップ、サイバーセキュリティおよびデータ主権に関するコンプライアンスの負担、精密メカトロニクス部品におけるサプライチェーンの変動性などが主な課題として指摘されています。

市場の分析フレームワーク:

本レポートでは、市場の全体像を把握するために、バリューチェーン/サプライチェーン分析、規制・技術的展望、およびポーターのファイブフォース分析(競争上のライバル関係、新規参入者の脅威、代替品の脅威、買い手の交渉力、サプライヤーの交渉力)といった多角的な分析フレームワークが適用されています。

市場セグメンテーション:

市場は、以下の主要なセグメントに分けて詳細に分析されています。

* 機器タイプ別: 自動液体ハンドラー、ロボットアーム、自動保管・検索システム(ASRS)、臨床化学・免疫アナライザー、自動プレートハンドラー。特に自動液体ハンドラーは、2025年に31.45%のシェアを占め、最大の市場シェアを保持しています。

* ソフトウェア別: ラボ情報管理システム(LIMS)、科学データ管理システム(SDMS)、電子ラボノート(ELN)、ラボ情報システム(LIS)、クロマトグラフィーデータシステム(CDS)。

* 自動化範囲別: 前処理自動化、分析/コアラボ自動化、後処理自動化、トータルラボオートメーション(TLA)アイランド。

* 用途別: 臨床診断、ゲノミクス、創薬、プロテオミクス・メタボロミクス、バイオバンク・サンプル管理。

* エンドユーザー別: 製薬・バイオテクノロジー企業、受託研究・製造機関(CROs/CDMOs)、病院・診断リファレンスラボ、学術・政府機関。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン他)、欧州(ドイツ、英国、フランス、イタリア、スペイン他)、中東(GCC、トルコ他)、アフリカ(南アフリカ、ナイジェリア他)、アジア太平洋(中国、日本、インド、韓国、東南アジア他)。特にアジア太平洋地域は、大規模な病院近代化プログラムと製薬R&D投資の拡大により、7.72%のCAGRで最も魅力的な成長地域と予測されています。

競争環境:

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Thermo Fisher Scientific Inc.、Danaher Corp. (Beckman Coulter)、Roche Diagnostics International AG、Siemens Healthineers AG、Abbott Laboratories、Tecan Group Ltd.など、グローバルレベルで事業を展開する主要な25社以上の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望:

レポートの最終章では、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の機会と将来の展望について考察しています。

このレポートは、トータルラボオートメーション市場の現状と将来の動向を深く理解し、戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ダウンタイムを最小限に抑えるためのAI対応予知保全の統合

- 4.2.2 EU IVDRに起因する臨床診断におけるアップグレードサイクル

- 4.2.3 細胞・遺伝子治療製造におけるハイスループットQCの必要性

- 4.2.4 分散型および仮想臨床試験マイクロラボの出現

- 4.2.5 超低温自動保管を要求するバイオバンク量の増加

- 4.2.6 政府資金によるスマート病院の建設(GCCおよび中国)

- 4.3 市場の阻害要因

- 4.3.1 真のTLAアイランドにおける7桁の設備投資と長いROI

- 4.3.2 レガシーミドルウェアと次世代アナライザー間の相互運用性のギャップ

- 4.3.3 サイバーセキュリティとデータ主権コンプライアンスの負担

- 4.3.4 精密メカトロニクス部品におけるサプライチェーンの変動性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 競争上の対抗関係

- 4.6.2 新規参入の脅威

- 4.6.3 代替品の脅威

- 4.6.4 買い手の交渉力

- 4.6.5 供給者の交渉力

5. 市場規模と成長予測(金額)

- 5.1 機器タイプ別

- 5.1.1 自動液体ハンドラー

- 5.1.2 ロボットアーム

- 5.1.3 自動保管・検索システム

- 5.1.4 臨床化学・免疫分析装置

- 5.1.5 自動プレートハンドラー

- 5.2 ソフトウェア別

- 5.2.1 ラボ情報管理システム (LIMS)

- 5.2.2 科学データ管理システム (SDMS)

- 5.2.3 電子ラボノート (ELN)

- 5.2.4 ラボ情報システム (LIS)

- 5.2.5 クロマトグラフィーデータシステム (CDS)

- 5.3 自動化範囲別

- 5.3.1 前分析自動化

- 5.3.2 分析 / コアラボ自動化

- 5.3.3 後分析自動化

- 5.3.4 全ラボ自動化 (TLA) アイランド

- 5.4 アプリケーション別

- 5.4.1 臨床診断

- 5.4.2 ゲノミクス

- 5.4.3 創薬

- 5.4.4 プロテオミクスとメタボロミクス

- 5.4.5 バイオバンクとサンプル管理

- 5.5 エンドユーザー別

- 5.5.1 製薬・バイオテクノロジー企業

- 5.5.2 受託研究・製造機関 (CROs / CDMOs)

- 5.5.3 病院および診断リファレンスラボ

- 5.5.4 学術・政府機関

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 その他のヨーロッパ諸国

- 5.6.4 中東

- 5.6.4.1 GCC

- 5.6.4.2 トルコ

- 5.6.4.3 その他の中東諸国

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 ナイジェリア

- 5.6.5.3 その他のアフリカ諸国

- 5.6.6 アジア太平洋

- 5.6.6.1 中国

- 5.6.6.2 日本

- 5.6.6.3 インド

- 5.6.6.4 韓国

- 5.6.6.5 東南アジア

- 5.6.6.6 その他のアジア太平洋諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場レベル概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランキング/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 サーモフィッシャーサイエンティフィック株式会社

- 6.4.2 ダナハー社 (ベックマン・コールター)

- 6.4.3 ロシュ・ダイアグノスティックス・インターナショナルAG

- 6.4.4 シーメンス・ヘルシニアーズAG

- 6.4.5 アボット・ラボラトリーズ

- 6.4.6 テカン・グループ株式会社

- 6.4.7 アジレント・テクノロジー株式会社

- 6.4.8 パーキンエルマー株式会社 (レブビティ)

- 6.4.9 バイオ・ラッド・ラボラトリーズ株式会社

- 6.4.10 キアゲンN.V.

- 6.4.11 インペコSA

- 6.4.12 ハミルトン・カンパニー

- 6.4.13 ハドソン・ロボティクス株式会社

- 6.4.14 SPTラボテック株式会社

- 6.4.15 スイスログ・ヘルスケアAG

- 6.4.16 BD (キエストラ)

- 6.4.17 ラボバンテージ・ソリューションズ株式会社

- 6.4.18 ラボウェア株式会社

- 6.4.19 オープントロンズ・ラボワークス株式会社

- 6.4.20 パーセプティブ・オートメーションLLC

- 6.4.21 安川電機株式会社

- 6.4.22 エッペンドルフSE

- 6.4.23 フォーミュラトリックス株式会社

- 6.4.24 バイオセロ株式会社

- 6.4.25 テカン・ゲノミクス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

全自動ラボオートメーションとは、ロボティクス、人工知能(AI)、ソフトウェア、および各種分析機器を統合し、実験室における一連の作業プロセスを人間の介入なしに完全に自動化するシステムや技術の総称でございます。具体的には、サンプル準備、試薬分注、培養、インキュベーション、測定、データ収集、さらには初期的なデータ解析に至るまで、実験のあらゆる段階を自動化することで、効率性、再現性、スループットを飛躍的に向上させることを目的としております。これにより、人為的なエラーの削減、作業者の安全性向上、そして研究開発の加速が期待されます。

この技術にはいくつかの種類がございます。一つは「モジュール型オートメーション」で、個々の自動化されたワークステーション(例:自動分注機、プレートリーダー)を必要に応じて連結し、特定のタスクを自動化する柔軟なシステムです。これは、既存のラボ環境に段階的に導入しやすいという利点がございます。もう一つは「統合型オートメーション」で、サンプル搬送システム(例:ロボットアームやコンベアトラック)によって複数の機器がシームレスに接続され、複雑な実験ワークフロー全体を自動化する大規模なシステムです。高いスループットと複雑なプロセスの自動化に適しております。さらに、特定のタスクに特化した「ロボットアームによるオートメーション」は、汎用性の高いロボットアームが様々な実験器具を操作し、柔軟な自動化を実現します。また、近年注目されている「マイクロ流体デバイス(ラボオンチップ)」は、微細な流路内で少量のサンプルを用いて複数の実験操作を行うことで、小型化、高速化、低コスト化を実現するもので、全自動化への貢献も期待されております。

全自動ラボオートメーションの用途は多岐にわたります。最も顕著なのは「創薬研究」分野で、ハイスループットスクリーニング(HTS)による膨大な数の化合物評価、ADME/Tox試験、細胞培養、遺伝子発現解析などに活用され、新薬開発の期間短縮とコスト削減に貢献しております。「臨床検査」分野では、血液や尿などの検体処理、免疫測定、遺伝子診断といったルーチン検査の自動化により、検査精度の向上と迅速な結果提供を実現しております。「ゲノム解析」においては、DNA/RNA抽出、ライブラリー調製、次世代シーケンサーへのサンプル供給など、複雑で時間のかかる前処理工程の自動化が進んでおります。「細胞培養・再生医療」分野では、細胞の継代、分化誘導、品質管理などを自動化することで、安定した細胞供給と研究の効率化を図っております。その他、「食品・環境分析」における品質管理や汚染物質検出、「材料科学」における新素材開発など、幅広い分野でその応用が拡大しております。

関連する技術も多岐にわたります。中核となるのは「ロボティクス」で、液体ハンドリングロボット、プレートハンドラー、多関節ロボットアームなどが実験操作を代行します。「人工知能(AI)」と「機械学習」は、実験データの解析、実験条件の最適化、異常検知、さらには自律的な実験計画の立案(AI駆動型実験)に不可欠な技術でございます。「IoT(Internet of Things)」は、ラボ内の機器やセンサーをネットワークで接続し、リアルタイムでのデータ収集や遠隔監視・制御を可能にします。「クラウドコンピューティング」は、大量の実験データの保存、処理、共有を可能にし、共同研究を促進します。「LIMS(Laboratory Information Management System)」は、サンプル情報、実験プロトコル、結果データなどを一元的に管理し、トレーサビリティとデータ整合性を確保します。「ELN(Electronic Lab Notebook)」は、実験記録のデジタル化を推進し、情報共有と検索性を高めます。また、「バイオインフォマティクス」は、ゲノムやプロテオームなどの膨大な生物学的データの解析に不可欠であり、全自動ラボオートメーションによって生成される大量のデータを解釈する上で重要な役割を担います。さらに、「画像認識技術」は、顕微鏡画像からの細胞数カウントや形態解析など、自動化された視覚検査に活用されております。

市場背景としましては、研究開発の複雑化と高速化への要求、再現性の高い実験結果へのニーズの高まり、熟練した研究者の不足、そしてパンデミックのような緊急事態における迅速な対応の必要性などが、全自動ラボオートメーション市場の成長を強く牽引しております。特に、創薬分野におけるハイスループットスクリーニングの需要増加や、個別化医療の進展に伴う臨床検査の多様化が大きな推進力となっております。一方で、導入には高額な初期投資が必要であること、既存のラボ環境への統合の複雑さ、システム運用やデータ解析のための専門知識の必要性、データセキュリティや規制遵守といった課題も存在します。しかし、これらの課題を克服するための技術革新や、モジュール化による導入障壁の低減が進んでおり、市場は今後も拡大していくと予測されております。

将来展望としましては、全自動ラボオートメーションはさらなる進化を遂げると考えられます。AIと機械学習の進化により、システムが自律的に実験計画を立案し、実行し、結果を解析して次の実験にフィードバックする「自律型ラボ」の実現が期待されております。これにより、研究者はより創造的な思考に集中できるようになります。また、小型化、モジュール化、そして柔軟性の向上が進み、より多くの研究室や企業が導入しやすくなるでしょう。クラウドベースのプラットフォームの普及により、地理的に離れた研究機関間での共同研究やデータ共有がさらに容易になります。デジタルツイン技術の活用により、物理的なラボの仮想モデルを構築し、実験のシミュレーションや最適化を行うことで、効率的なシステム設計やトラブルシューティングが可能になります。さらに、人間とロボットが協働する「コボット」の導入により、自動化と人間の専門知識が融合した、より柔軟で効率的な研究環境が構築されるでしょう。これらの進化は、科学的発見の加速、個別化医療の実現、産業プロセスの革新に大きく貢献し、社会全体に多大な影響をもたらすものと期待されております。