自動車部品およびアフターマーケット包装市場規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

自動車部品およびアフターマーケット包装市場レポートは、包装タイプ(箱およびカートン、クラムシェル、ラベルなど)、材料(板紙、段ボール、プラスチックなど)、コンポーネントタイプ(エンジン部品、電気部品、内装部品など)、車両(乗用車、小型商用車など)、および地域別に区分されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車部品およびアフターマーケット包装市場の概要

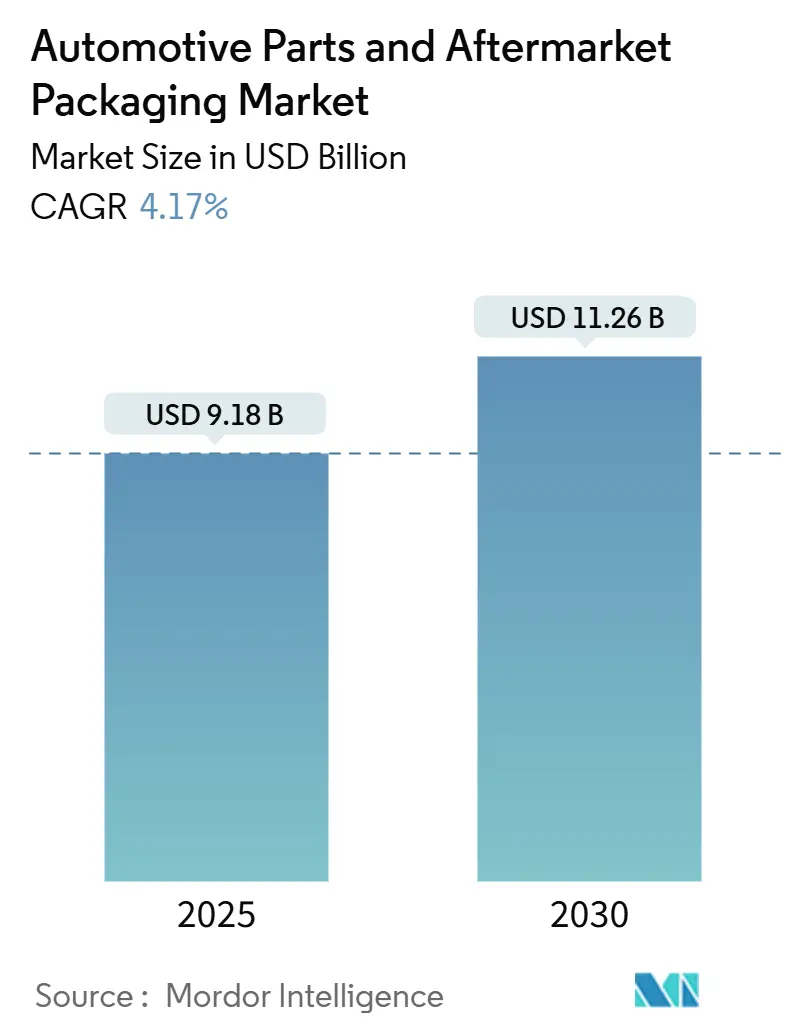

自動車部品およびアフターマーケット包装市場は、2025年に91.8億米ドル、2030年には112.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.17%です。この成長は、部品販売が直接消費者向けのEコマースチャネルへと着実に移行していることに起因しており、Eコマースでは堅牢で追跡可能、かつ環境規制に準拠した包装形態が求められています。段ボールは価格とリサイクル性のバランスが取れているため、依然として主要な素材ですが、電子部品向けには帯電防止添加剤やスマートラベル機能を組み込んだ軽量プラスチックへの価値シフトが見られます。持続可能性に関する規制、特に拡大生産者責任(EPR)の義務化により、リサイクル性が重視される一方、SKU(在庫管理単位)の複雑化により、ブランドと規制ラベルの正確性を維持できるデジタル印刷による小ロットソリューションの需要が加速しています。規模の経済、自動化、およびリサイクル可能な容器のプールプラットフォームは、原材料価格の変動を緩和し、在庫回転率を改善することで、サプライヤーが利益率を保護することを可能にすると期待されています。

主要な市場動向

2024年の市場シェアでは、素材別で段ボールが42.11%を占めました。包装タイプ別では、保護フィルムおよびテープが2030年までに6.91%のCAGRで最も速い成長を遂げると予測されています。部品タイプ別では、エンジン部品が24.39%の市場シェアを占め、車両クラス別では二輪車が6.89%のCAGRで最も速い成長が見込まれています。地域別では、北米が28.42%の市場シェアで最大市場となっています。

市場成長の促進要因

1. EコマースアフターマーケットにおけるSKUの積極的な増加(CAGRへの影響:+1.2%):

オンライン部品プラットフォームは膨大なSKUを取り扱っており、包装サプライヤーは多様な形状に対応できるモジュール式キットを開発する必要があります。クイックチェンジダイカッティング、デジタル印刷、オンデマンド在庫管理により、リードタイムが短縮され、少量の注文にも効率的に対応できるようになります。これにより、包装サプライヤーは、多種多様な部品を取り扱うEコマースアフターマーケットの需要に柔軟に応え、在庫コストを削減しつつ、迅速な供給体制を構築することが可能になります。

2. 自動車アフターマーケットにおける持続可能な包装ソリューションへの需要の高まり(CAGRへの影響:+0.9%):

消費者の環境意識の高まりと規制強化により、自動車アフターマーケットでは、リサイクル可能、生分解性、または再利用可能な包装材料への移行が進んでいます。サプライヤーは、環境負荷の低い素材の使用、包装の軽量化、および循環型経済に対応した包装設計を求められています。これにより、ブランドイメージの向上だけでなく、長期的なコスト削減にも繋がると期待されています。

3. 包装技術の革新と自動化の進展(CAGRへの影響:+0.7%):

スマート包装、RFIDタグ、QRコードなどの追跡技術の導入により、サプライチェーン全体の可視性が向上し、偽造品の防止や在庫管理の効率化が図られています。また、包装プロセスの自動化は、生産性の向上、人件費の削減、およびエラー率の低減に貢献し、特に大量生産を行う企業にとって重要な要素となっています。

市場成長の抑制要因

1. 原材料価格の変動とサプライチェーンの混乱(CAGRへの影響:-0.8%):

プラスチック、紙、金属などの主要な包装材料の価格は、世界経済の動向、地政学的リスク、および供給制約によって大きく変動します。これにより、包装サプライヤーの製造コストが増加し、利益率が圧迫される可能性があります。また、サプライチェーンの混乱は、材料の調達遅延や生産計画の変更を引き起こし、市場供給に影響を与えることがあります。

2. 厳格な環境規制とコンプライアンス要件(CAGRへの影響:-0.6%):

世界各国で環境保護を目的とした包装に関する規制が強化されており、特に使い捨てプラスチックの使用制限やリサイクル義務化が進んでいます。これらの規制に対応するためには、包装設計の見直し、新たな材料への投資、およびコンプライアンス体制の構築が必要となり、企業にとっては追加的なコストと労力が発生する可能性があります。

3. 偽造品問題とブランド保護の課題(CAGRへの影響:-0.5%):

自動車アフターマーケットにおける偽造部品の流通は、消費者の安全を脅かすだけでなく、正規ブランドの評判と収益に深刻な影響を与えます。包装は偽造品対策の重要な要素ですが、高度なセキュリティ機能を持つ包装ソリューションの導入にはコストがかかり、また、偽造技術も進化しているため、常に新たな対策が求められます。

市場機会

1. 新興市場における自動車販売台数の増加とアフターマーケットの拡大:

アジア太平洋地域やラテンアメリカなどの新興国では、経済成長と可処分所得の増加に伴い、自動車の販売台数が継続的に増加しています。これにより、自動車部品のアフターマーケットも拡大し、それに伴う包装需要も高まると予想されます。これらの市場では、コスト効率が高く、かつ地域特有のニーズに合わせた包装ソリューションが求められます。

2. 電気自動車(EV)およびハイブリッド車(HV)の普及に伴う新たな包装ニーズ:

EVおよびHVの普及は、従来のガソリン車とは異なる部品構成を持つため、バッテリーパック、モーター、充電インフラ関連部品など、新たな種類の部品包装需要を生み出します。これらの部品は、重量、サイズ、および取り扱い上の特性が異なるため、専用の保護包装や輸送ソリューションの開発が求められます。

3. カスタマイズされた包装ソリューションと付加価値サービスの提供:

Eコマースの成長と多様なSKUの増加に対応するため、個々の部品や顧客のニーズに合わせたカスタマイズされた包装ソリューションへの需要が高まっています。これには、ブランドロゴの印刷、特定の保護機能の追加、および組み立て済みキットの提供などが含まれます。包装サプライヤーは、単なる製品保護だけでなく、サプライチェーン全体の効率化に貢献する付加価値サービスを提供することで、競争優位性を確立できます。

市場の課題

1. サプライチェーンの複雑化とロジスティクスの最適化:

グローバルなサプライチェーンの拡大とEコマースの成長により、自動車アフターマーケットのロジスティクスはますます複雑になっています。多様な部品を効率的かつ安全に輸送するためには、包装設計、倉庫管理、および輸送方法の最適化が不可欠です。特に、国際輸送における規制や関税、および地域ごとのインフラの違いは、大きな課題となります。

2. 持続可能性とコスト効率の両立:

環境意識の高まりと規制強化により、持続可能な包装ソリューションへの移行が求められていますが、多くの場合、環境に配慮した材料やプロセスは従来の包装よりもコストが高くなる傾向があります。企業は、環境目標を達成しつつ、コスト競争力を維持するためのバランスを見つける必要があります。これは、材料のイノベーション、リサイクルインフラの整備、および効率的な資源利用を通じて解決されるべき課題です。

3. 技術革新への対応と人材育成:

包装業界では、デジタル印刷、自動化、スマート包装などの技術革新が急速に進んでいます。これらの新しい技術を導入し、最大限に活用するためには、適切な設備投資と、それを操作・管理できる専門知識を持った人材の育成が不可欠です。技術の進化に遅れることなく対応し、競争力を維持することは、業界にとって継続的な課題となります。

本レポートは、世界の自動車部品およびアフターマーケット包装市場に関する包括的な分析を提供しています。市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の機会について詳細に解説しています。

市場規模と成長予測

市場規模は、2025年には91.8億米ドルに達し、2030年までには112.6億米ドルに成長すると予測されています。

主要なセグメントとトレンド

* 主要材料: 段ボールが市場を牽引しており、2024年には42.11%のシェアを占めています。これは、そのコスト効率とリサイクル性の高さによるものです。

* 最も急速に成長する包装タイプ: 保護フィルムおよびテープが最も速い成長を示し、eコマースにおける柔軟な部品保護の需要増により、年平均成長率(CAGR)6.91%を記録する見込みです。

* 最も急速に成長する地域: アジア太平洋地域が最も速い成長を遂げると予測されており、インドやタイにおける車両台数の増加とeコマースの急速な拡大が牽引し、CAGR 6.61%を達成する見込みです。

* リターナブルコンテナの普及: OEMによる持続可能性の義務化が進む中、再利用可能なトートバッグなどのリターナブルコンテナは、複数サイクルでのコスト分散と埋立費用の削減により、総所有コストを改善し、注目を集めています。

* 市場集中度: 市場の集中度は10段階中6と評価されており、上位5社が世界収益の半分弱を占めるものの、地域に特化した企業にも成長の余地があることを示しています。

市場の推進要因

市場の成長を促進する主な要因としては、eコマースアフターマーケットにおけるSKU(在庫管理単位)の積極的な増加、OEMによるリターナブルエコ包装の義務化、生産者責任拡大法の厳格化、帯電防止添加剤入り熱可塑性プラスチックの需要急増、デジタル印刷によるカスタマイズキットの最小発注量(MOQ)の引き下げ、そして無線(OTA)ソフトウェアアップデートの普及によるオンサイトサービス需要の減少が挙げられます。

市場の阻害要因

一方で、市場の成長を抑制する要因としては、樹脂価格の変動性の高まり、重量のある段ボールが輸送コストに与える影響、地域ごとのリサイクル認証の複雑さ、そして正規の包装を回避する偽造スペアパーツチャネルの存在が挙げられます。

分析範囲

本レポートでは、以下の多角的な視点から市場を詳細に分析しています。

* 包装タイプ別: 箱、ブリスターパック、クラムシェル、袋、保護フィルム、ラベルなど。

* 材料別: 紙、段ボール、プラスチック、金属、成形パルプなど。

* 部品タイプ別: エンジン部品、電気部品、サスペンションおよびブレーキ、車体部品、液体および潤滑剤、内装部品、アクセサリーなど。

* 車両タイプ別: 乗用車、小型商用車、大型商用車、二輪車、オフハイウェイ車など。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリアなど)、アジア太平洋(中国、日本、インド、韓国など)、中東およびアフリカ(サウジアラビア、UAE、南アフリカなど)の主要国を含む。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Sealed Air Corporation、DS Smith plc、Smurfit Westrock plc、Sonoco Products Company、Mondi Group、Amcor plcなど、20社以上の主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

市場機会と将来展望

レポートでは、未開拓分野(ホワイトスペース)や満たされていないニーズの評価を通じて、市場における新たな機会と将来の展望についても探求しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマースアフターマーケットにおける積極的なSKUの増加

- 4.2.2 OEMによるリターナブルエコパッケージングの義務化

- 4.2.3 厳格化する拡大生産者責任法

- 4.2.4 帯電防止添加剤入り熱可塑性プラスチックの急増

- 4.2.5 デジタル印刷によるカスタマイズキットのMOQ(最小発注量)の引き下げ

- 4.2.6 OTA(Over-the-Air)ソフトウェアアップデートの普及によるオンサイトサービス需要の減少

- 4.3 市場の阻害要因

- 4.3.1 樹脂価格の変動性の高まり

- 4.3.2 重量のある段ボールが運賃に与える重量増加の影響

- 4.3.3 地域ごとの複雑なリサイクル可能性認証

- 4.3.4 正規の包装を回避する偽造スペアパーツチャネル

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 箱およびカートン

- 5.1.2 ブリスターパック

- 5.1.3 クラムシェル

- 5.1.4 袋およびパウチ

- 5.1.5 保護フィルムおよびテープ

- 5.1.6 ラベル

- 5.1.7 その他の包装タイプ

- 5.2 材料別

- 5.2.1 板紙

- 5.2.2 段ボール

- 5.2.3 プラスチック

- 5.2.4 金属

- 5.2.5 成形パルプ

- 5.2.6 その他の材料

- 5.3 コンポーネントタイプ別

- 5.3.1 エンジン部品

- 5.3.2 電気部品

- 5.3.3 サスペンションおよびブレーキ

- 5.3.4 ボディ部品

- 5.3.5 液体および潤滑剤

- 5.3.6 内装部品

- 5.3.7 アクセサリー

- 5.3.8 その他のコンポーネントタイプ

- 5.4 車両別

- 5.4.1 乗用車

- 5.4.2 小型商用車

- 5.4.3 大型商用車

- 5.4.4 二輪車

- 5.4.5 オフハイウェイ車

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 東南アジア

- 5.5.4.6 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Sealed Air Corporation

- 6.4.2 DS Smith plc

- 6.4.3 Smurfit Westrock plc

- 6.4.4 Sonoco Products Company

- 6.4.5 Mondi Group

- 6.4.6 Amcor plc

- 6.4.7 Crown Holdings Inc.

- 6.4.8 Huhtamaki Oyj

- 6.4.9 Pregis LLC

- 6.4.10 Signode Industrial Group LLC

- 6.4.11 Orbis Corporation (Menasha)

- 6.4.12 Nefab AB

- 6.4.13 UFP Industrial Packaging

- 6.4.14 JIT Packaging Inc.

- 6.4.15 Alpha Packaging

- 6.4.16 RPC M&H Plastics

- 6.4.17 Greif Inc.

- 6.4.18 PalletOne Inc.

- 6.4.19 Mauser Packaging Solutions

- 6.4.20 Mpact Limited

- 6.4.21 Shorr Packaging Corp.

- 6.4.22 Kompak Packaging Solutions Pvt. Ltd.

- 6.4.23 Flexcon Company Inc.

- 6.4.24 Advanced Protective Packaging Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

自動車部品およびアフターマーケット包装とは、自動車の製造、修理、交換、カスタマイズなどに用いられる多種多様な部品を、その生産から最終的な使用に至るまでの全過程において、損傷から保護し、品質を維持し、効率的な流通を可能にするための包装全般を指します。特に「アフターマーケット包装」は、自動車メーカーの純正部品(OEM)だけでなく、修理工場や一般消費者が購入する社外品、リビルド品、カスタマイズ部品など、市場に流通する幅広い部品に特化した包装を意味します。これらの包装は、部品の物理的な保護に加えて、識別性、情報提供、物流効率化、ブランド価値の向上、そして環境負荷の低減といった多岐にわたる役割を担っており、自動車産業のサプライチェーンにおいて不可欠な要素となっています。部品の精密性、重量、形状、材質、そして輸送・保管環境の多様性に応じて、最適な包装ソリューションが常に求められています。

包装の種類は、使用される素材、形態、そして機能によって多岐にわたります。素材の観点からは、軽量で汎用性の高い段ボールが最も広く利用される一方で、精密部品や耐水性・耐油性が求められる部品にはプラスチック製の成形トレイやブリスターパック、ストレッチフィルム、コンテナなどが用いられます。また、大型部品や重量物には木材パレットやスチールコンテナが、液体や粉体にはドラム缶が使用されることもあります。さらに、衝撃吸収のための発泡スチロールやウレタン、錆防止のための防錆紙、静電気対策のための帯電防止材など、特定の機能を持つ複合素材も広く活用されています。形態としては、部品に直接触れる一次包装、それをまとめる二次包装、そして輸送・保管用の三次包装(パレット、コンテナなど)に分類され、それぞれが異なる保護レベルと物流効率を提供します。機能面では、衝撃から守る緩衝包装、錆を防ぐ防錆包装、湿気から保護する防湿包装、静電気を抑制する帯電防止包装、外部からの汚染を防ぐ気密包装、さらには盗難や偽造を防ぐセキュリティ包装など、部品の特性と流通環境に応じた多様な機能が求められます。

これらの包装の主な用途は、まず部品の物理的な保護と品質保持にあります。輸送中の振動、衝撃、落下、保管中の湿気、温度変化、錆、埃、紫外線など、様々な外部要因から部品を守り、その初期品質と機能性を維持することは、自動車の安全性と信頼性を確保する上で極めて重要です。特に、電子部品や精密機械部品においては、わずかな損傷や汚染が性能に致命的な影響を与えるため、高度な保護機能が不可欠です。次に、識別と情報提供の役割も大きく、部品名、品番、製造ロット、数量、製造元、使用上の注意、バーコード、QRコードなどを表示することで、物流管理、在庫管理、誤出荷防止、そしてトレーサビリティを可能にします。アフターマーケットにおいては、互換性情報や取り付け方法の簡易な説明も重要となります。さらに、標準化された包装サイズや形状は、積み重ね、自動倉庫での保管、フォークリフトによる運搬などを効率化し、物流コストの削減に貢献します。アフターマーケット市場では、包装のデザインがブランドの信頼性や品質を伝える重要な要素となり、顧客体験を向上させる役割も果たします。加えて、リサイクル可能な素材の使用や軽量化、再利用可能な通い箱の導入などにより、環境負荷の低減にも寄与しています。

関連技術としては、まず最適な包装形状を設計するためのCAD/CAMを用いた包装設計技術や、シミュレーションによる強度・緩衝性能評価技術が挙げられます。素材技術の分野では、軽量で高強度、耐熱性、耐薬品性に優れた高機能プラスチックや、環境に配慮した生分解性プラスチック、リサイクル素材、そして防錆・防湿・帯電防止機能を持つ複合素材の開発が進んでいます。物流の効率化を支える自動化技術としては、自動梱包機、ロボットによるピッキング・パレタイジング、自動倉庫システムなどが導入されています。情報技術の進化も包装に大きな影響を与えており、RFIDタグやIoTセンサーを用いたリアルタイムでの位置情報、温度・湿度管理、在庫管理が可能になり、ブロックチェーン技術によるトレーサビリティの強化も期待されています。環境技術としては、包装の軽量化技術、リサイクル・リユース促進技術、バイオマスプラスチックなどの環境配慮型素材の開発が加速しています。また、アフターマーケットにおける模倣品対策として、開封検知シール、ホログラム、偽造防止印刷などのセキュリティ技術も重要性を増しています。

市場背景としては、自動車産業のグローバル化が挙げられます。部品の国際的なサプライチェーンが複雑化し、長距離輸送が増加しているため、より堅牢で信頼性の高い包装が不可欠となっています。また、自動車の長寿命化、中古車市場の活発化、DIY修理の増加などにより、アフターマーケット部品の需要が世界的に拡大しており、特に新興国市場での成長が顕著です。これに伴い、アフターマーケット包装の重要性も高まっています。各国でプラスチック廃棄物削減やリサイクル率向上などの環境規制が強化されており、包装業界も環境負荷の低い素材への転換やリサイクルシステムの構築を迫られています。EC市場の急速な成長も重要な要因であり、オンラインでの部品販売が増加する中で、個別の小口配送に対応できる包装や、消費者が開封しやすい工夫が求められています。さらに、EV化や自動運転技術の進化に伴い、バッテリー、モーター、センサーなどの高精度・高価な部品が増加しており、これらを保護するための特殊な包装ニーズが高まっています。同時に、物流コストや包装材コストの削減は常に重要な課題であり、効率性と経済性の両立が求められています。

将来展望としては、環境配慮型包装へのシフトがさらに加速するでしょう。リサイクル可能な単一素材化、バイオマスプラスチック、再生材の利用が一般化し、再利用可能な通い箱や循環型包装システムの普及も進むと予想されます。次に、RFID、IoTセンサー、NFCタグなどを活用し、包装自体が部品の状態(温度、湿度、衝撃履歴など)や位置情報をリアルタイムで提供する「スマート包装」が主流となる可能性があります。これにより、サプライチェーン全体の可視化と効率化が飛躍的に向上するでしょう。また、3Dプリンティング技術の進化により、少量多品種の部品に対して、その都度最適な形状の緩衝材や包装を製造するオンデマンド包装が普及する可能性も秘めています。輸送コスト削減と環境負荷低減のため、包装の軽量化は引き続き重要なテーマですが、同時に部品の保護性能を維持・向上させる高機能素材や設計技術がより一層求められます。包装は単なる保護材ではなく、サプライチェーン全体の情報ハブとしての役割を担うようになり、データ連携により生産から廃棄までの一貫した管理が実現されるでしょう。アフターマーケット市場においては、模倣品対策としてのセキュリティ機能の強化や、顧客体験を向上させるデザイン性の高い包装が、ブランドの競争力を左右する重要な要素となると考えられます。