アルミニウム電解コンデンサ市場:規模・シェア分析、成長動向と予測 (2025-2030年)

アルミニウム電解コンデンサ市場は、電圧(高電圧および低電圧)、用途(産業用、通信、家電、自動車、エネルギー・電力、その他の用途)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

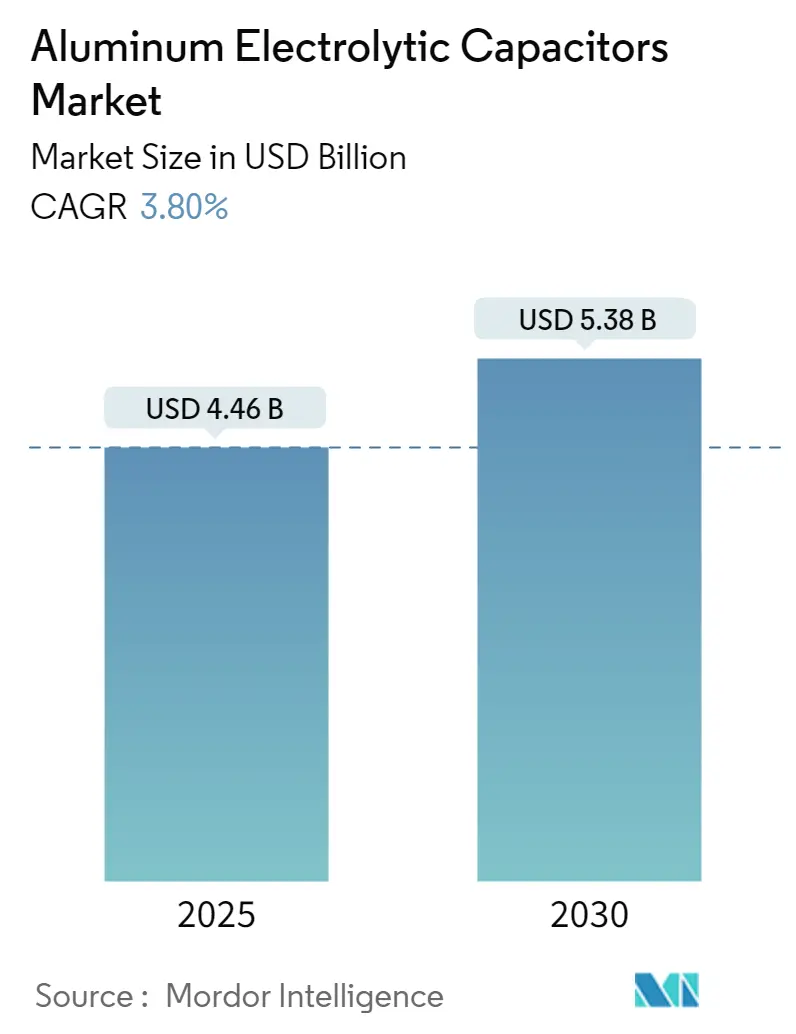

アルミニウム電解コンデンサ市場は、2025年には44.6億米ドル、2030年には53.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は3.80%が見込まれています。市場は電圧(高電圧、低電圧)、用途(産業、電気通信、家電、自動車、エネルギー・電力、その他)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めると予測されており、市場の集中度は低いとされています。

アルミニウム電解コンデンサは、その高い信頼性と安定性で知られる受動部品です。商業、産業、自動車など様々な分野で広く利用されており、特に極端な温度に耐える能力が際立っています。これらは広範な温度範囲で非常に効果的であり、最高250°Cの温度にも耐えることができます。また、優れた安定性と絶縁抵抗を示し、漏れ電流-温度特性においては、市場の他の多くの高温コンデンサを上回ります。

これらのコンデンサは、電源やコンピューターのマザーボードなど、様々なアプリケーションで利用されています。主に大容量が必要で、漏れ電流がそれほど重要でない場合に使用されます。その容量は、プレート面積や電解質の厚さなどの要因によって決まるため、大容量のコンデンサはかさばり、サイズが大きくなる傾向があります。

アルミニウム電解コンデンサの主な利点の一つは、その入手しやすさです。アルミニウムは中国で広く分布しており、大量生産において低価格で供給されています。また、軽量で自己修復性といった特性から、電解コンデンサの材料として好まれています。軍事用途においても、タンタルコンデンサと並んで信頼性の高い選択肢とされています。

しかし、アルミニウム電解コンデンサにはいくつかの課題も存在します。アルミニウムシェルに非ガス密閉要素が使用されることが多く、これが信頼性を低下させる要因となることがあります。また、環境温度範囲への適応性が狭いとされており、特に負の温度特性に関しては、一般的に-20°C(一部の軍事製品は-40°C、軍事規格CDKシリーズは-55°C)に限定されます。このため、アルミニウム電解コンデンサは、環境要件が低い一般的な民生用電子製品に主に適しています。信頼性要件が低い地上軍事電子機器にも一部使用されています。

さらに、寿命が短い、等価直列抵抗(ESR)が高い、許容誤差が小さい、漏れ電流が大きいといった制限も、その広範な利用を妨げる要因となっています。新しい携帯電話、エンターテイメントシステム、その他のコンピューティングソリューションにおいて、積層セラミックコンデンサ(MLCC)への顧客の嗜好が高まっていることも、電解コンデンサの需要を減少させています。

パンデミック期間中、世界中で新規プロジェクトが一時停止され、アナログ半導体の需要が減少しました。しかし、パンデミック後の状況では、世界中の工場が新たなアルミニウム電解コンデンサを組み込むことで優位性を獲得しています。経済と産業の回復が様々な分野での製造活動の再活性化を促し、市場の需要を押し上げています。

グローバルアルミニウム電解コンデンサ市場のトレンドと洞察

自動車分野が大きな市場シェアを占める見込み

自動運転技術、車車間通信(V2V)、先進運転支援システム(ADAS)、バックアップカメラや車線逸脱検出器などの安全・センシングシステムといった新しい自動車機能が、自動車アプリケーションにおけるアルミニウム電解コンデンサの需要を牽引しています。電気自動車(EV)、プラグインハイブリッド車、その他の自動車では電動パワートレインが採用されており、これがコンデンサおよびサブシステムの大きな需要を生み出しています。これらの車両では、ブーストインバータ、DC/DCコンバータ、モーターインバータ、オンボードチャージャー(OBC)、ウォールチャージャーなどのパワートレインアプリケーションにアルミニウム電解コンデンサが使用されています。

また、アルミニウム電解コンデンサは、トヨタプリウスハイブリッド車で採用された回生ブレーキシステムにおいても重要な役割を果たしています。回生ブレーキシステムは、車両が減速する際に熱として失われる運動エネルギーを電気に変換し、この電気をコンデンサに短期間貯蔵し、車両の再加速に再利用します。

電動車両(EV)市場の急速な拡大に伴い、オンボードチャージャー(OBC)の需要も増加しています。OBCは、急速充電DCステーションだけでなく、AC電源でもタイムリーに車両を充電する機会を提供します。現在、これらのシステムは最大22 kW、動作電圧は最大800 Vに達することがあります。OBCはEVの魅力を高める上で不可欠な役割を担っています。これらのシステムの複雑性を考慮すると、バッテリー充電に使用されるDC電圧の安定性を確保するために、OBCには特定のバルク容量が必要です。アルミニウム電解コンデンサは、最大500 Vの高電圧定格、最大820 µFの大容量、-40°Cから105°Cの動作温度範囲内での優れたリップル電流能力といった重要な基準を満たすことができるため、この点で有利な選択肢となります。例えば、TDKコーポレーションは、スナップイン端子付きの新しいEPCOSアルミニウム電解コンデンサシリーズB43548*を発表しており、9.80 A(400 V、100 Hz、60°C)の最大リップル電流能力を備えています。

アジア太平洋地域が大きな市場シェアを占める見込み

この地域では、市場への投資も増加しています。例えば、2022年1月、Exxeliaはインドのアルコン・エレクトロニクス社の過半数株式取得を完了したと発表しました。アルコン・エレクトロニクスは、再生可能エネルギー、医療画像、誘導加熱装置、発電、鉄道などの最終市場向けに、カタログおよびアルミニウム電解コンデンサを設計・製造しています。

この地域のベンダーは、生産拠点を拡大しています。例えば、パンデミック期間中、インド初の州営最大電子機器企業であるケルトロンは、カンヌールにあるセンターでコンデンサ製造施設を設立する計画を発表しました。この施設では、VSSCとISROが開発したアルミニウム電解コンデンサ生産における最先端技術が使用される予定です。

また、日本紙工業は、リチウムイオン電池を電気自動車で不要にする可能性のある新技術を開発しました。同社は、木材パルプを微細な寸法に精製することで、従来のバッテリー技術よりも効率的に電気エネルギーを貯蔵・放出できるアルミニウム電解コンデンサの開発を目指しています。

地域市場のプレーヤーは、合併・買収を含む投資取引を行っています。例えば、2022年3月、京セラAVXはロームセミコンダクターと、ロームの全コンデンサ製造部門および関連する知的財産を2022年8月付で京セラAVXに譲渡することに合意しました。

さらに、日本政府は、2050年までに日本で販売される新車すべてを電気自動車またはハイブリッド車とすることを目指しています。また、政府は、民間部門による電気自動車用バッテリーおよびモーターの開発を加速するための補助金を提供する計画です。日本は、10年以上前に日産リーフや三菱i-MiEVを発売するなど、電気自動車の早期導入国の一つです。2023年上半期には、輸入電気自動車(EV)の販売台数が国内輸入車全体の9%を占め、日本自動車輸入組合(JAIA)によると、この期間に販売されたEVの総数は10,968台で、前年比94.5%の大幅な増加を示しています。

競争環境

アルミニウム電解コンデンサ市場は細分化されており、いくつかの主要なプレーヤーが存在します。市場で大きなシェアを持つこれらの主要プレーヤーは、海外での顧客基盤拡大に注力しています。主要なアルミニウム電解コンデンサ供給企業には、KEMET Corporation、Panasonic Corporation、Vishay Intertechnology Inc.、Rubycon Corporation、Nippon Chemi-Con Corporationなどが挙げられます。これらの企業は、市場シェアと収益性を高めるために戦略的な協業イニシアチブを活用しています。

最近の業界動向

* 2023年8月: TDKコーポレーションは、スナップイン端子付きの新しいEPCOS B43657アルミニウム電解コンデンサシリーズのリリースを発表しました。これらのコンデンサは、最大動作温度105°Cで少なくとも2000時間の寿命を持ち、450 V DCから475 V DCの定格電圧範囲をカバーし、容量値は120 µFから1250 µFに及びます。これらのコンデンサの重要な特徴の一つは、最大8.54 A(120 Hz、60°C)に達する印象的な高リップル電流能力です。

* 2023年2月: 先進電子部品メーカーであるKYOCERA AVXは、産業、通信、家電分野の様々なアプリケーション向けに特別に設計された、包括的なラジアルリード型アルミニウム電解コンデンサのラインナップを発表しました。これらのコンデンサは、現在市場の他の競合コンデンサと比較して最短の24週間のリードタイムで入手可能です。新しく導入されたラジアルリード型ラインナップは、REH、REF、REHシリーズの湿式アルミニウム電解コンデンサで構成されています。

* 2023年3月: Wurth Electronicsは、新しいWCAP-FTDB DC-Linkフィルムコンデンサを発表しました。これらは、DCリンクアプリケーション向けに高いリップル電流能力、低いESR値、アルミニウム電解コンデンサと比較して最大10倍高いリップル電流を提供します。これらのコンデンサは自己修復特性を持ち、DCネットワークに電流を供給することでサポートするように設計されています。Würth Elektronik WCAP-FTDB DC-Linkフィルムコンデンサは、AC/DCコンバータ、DC/ACコンバータ、モータードライブ、低電力ソーラーコンバータ、バッテリーチャージャーなど、様々なアプリケーションに非常に適しています。

* 2023年1月: Cornell Dubilier Electronics, Inc.は、新しいFlatpack、薄型アルミニウム電解コンデンサシリーズのリリースを発表しました。これらのコンデンサは広範なテストを受け、105°Cで10,000時間の定格寿命が評価されています。MLPSタイプは、フラットな設計で高容量密度を提供し、最大450 Vdcの電圧定格を持ちます。また、-55°Cから105°Cの広い温度範囲に対応しています。これらのコンデンサは耐久性を念頭に置いて製造されており、最も要求の厳しい商業用および軍用グレードの電源に対しても、優れた長寿命と信頼性を保証します。

本レポートは、世界のアルミニウム電解コンデンサ市場に関する詳細な分析を提供しています。アルミニウム電解コンデンサは、デカップリングや電源供給の用途に広く使用されており、2枚のアルミニウム金属箔電極、絶縁スペーサー紙、および炭素材料で構成されています。その最大の特徴は、電極面積が大きいため、他の種類のコンデンサと比較してはるかに多くのエネルギーを蓄積できる点にあります。

市場規模に関して、2024年には推定42.9億米ドル、2025年には44.6億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)3.80%で着実に成長し、2030年には53.8億米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因としては、電子機器の小型化設計への需要増加が挙げられます。特に、スマートフォン、ウェアラブルデバイス、IoT機器などの普及に伴い、より小型で高性能なコンデンサが求められています。また、再生可能エネルギーソリューションへの需要拡大も重要な推進力となっています。太陽光発電や風力発電システム、電気自動車(EV)などの分野で、安定した電力供給と効率的なエネルギー変換を実現するために、アルミニウム電解コンデンサの利用が拡大しています。一方で、市場の抑制要因としては、金属価格の上昇が挙げられます。アルミニウムなどの原材料価格の変動は、コンデンサの生産コストに直接影響を与え、市場の成長を阻害する可能性があります。

市場は、電圧、アプリケーション、および地域に基づいて詳細にセグメント化されています。電圧別では、高電圧と低電圧のカテゴリに分かれています。アプリケーション別では、産業、通信、家電、自動車、エネルギー・電力、その他の幅広い分野での利用が分析されています。地域別では、北米、欧州、アジア太平洋、中南米、中東・アフリカの主要地域が対象となっています。

特にアジア太平洋地域は、市場において極めて重要な役割を担っています。2025年には最大の市場シェアを占めると予測されており、さらに予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。これは、同地域における製造業の活発な活動、電子機器生産の拡大、および再生可能エネルギーインフラへの投資増加が背景にあると考えられます。

主要な市場参加企業としては、KEMET Corporation(Yageo company)、Panasonic Corporation、Vishay Intertechnology Inc.、Rubycon Corporation、Nippon Chemi-Con Corporationなどが挙げられ、これらの企業が市場競争を牽引しています。

本レポートでは、市場の全体像を把握するために、多角的な分析手法が用いられています。具体的には、市場の魅力度を評価するポーターのファイブフォース分析(買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、業界の競争環境が詳細に分析されています。また、業界のバリューチェーン分析や、COVID-19パンデミックが業界に与えた影響の評価も含まれています。

調査は、厳格な研究方法論に基づいて実施されており、市場の概要、エグゼクティブサマリー、市場のダイナミクス、セグメンテーション、競合状況、投資分析、将来の展望といった包括的な内容を網羅しています。過去の市場規模データは2019年から2024年まで、将来予測は2025年から2030年までをカバーしており、市場の動向を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 買い手の交渉力

- 4.2.2 供給者の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 業界バリューチェーン分析

- 4.4 COVID-19が業界に与える影響の評価

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 小型化設計の嗜好の高まり

- 5.1.2 再生可能エネルギーソリューションへの需要の高まり

- 5.2 市場の阻害要因

- 5.2.1 金属価格の高騰が部品製造コストに影響

6. 市場セグメンテーション

- 6.1 電圧

- 6.1.1 高電圧

- 6.1.2 低電圧

- 6.2 用途

- 6.2.1 産業用

- 6.2.2 通信

- 6.2.3 家庭用電化製品

- 6.2.4 自動車

- 6.2.5 エネルギー・電力

- 6.2.6 その他の用途

- 6.3 地域

- 6.3.1 北米

- 6.3.2 ヨーロッパ

- 6.3.3 アジア太平洋

- 6.3.4 ラテンアメリカ

- 6.3.5 中東およびアフリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 KEMET Corporation (Yageo社)

- 7.1.2 パナソニック株式会社

- 7.1.3 Vishay Intertechnology Inc.

- 7.1.4 ルビコン株式会社

- 7.1.5 日本ケミコン株式会社

- 7.1.6 Lelon Electronics Corp.

- 7.1.7 Samwha Capacitor Group

- 7.1.8 Nantong Jianghai Capacitor Co., Ltd.

- 7.1.9 NIC Components Corp.

- 7.1.10 Hitano Enterprise Corp.

- 7.1.11 Samyoung Electronics Co., Ltd.

- 7.1.12 Taiwan Chinsan Electronics Industrial Co., Ltd.

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

アルミニウム電解コンデンサは、電子回路において非常に重要な役割を果たす受動部品の一つです。その定義から将来展望まで、包括的に解説いたします。

定義

アルミニウム電解コンデンサは、誘電体に酸化アルミニウムの薄膜を使用し、電解液または導電性高分子を陰極として機能させることで、高い静電容量を実現する電子部品です。一般的に、陽極には高純度のアルミニウム箔が用いられ、その表面を電気化学的に酸化させることで誘電体層(酸化アルミニウム)を形成します。この誘電体層は非常に薄く、高い誘電率を持つため、小型でありながら大きな静電容量を得ることが可能です。陰極は、電解液が誘電体層に密着することで形成され、対向するアルミニウム箔(陰極箔)へと接続されます。この構造により、直流電圧を印加すると電荷を蓄え、交流成分を平滑化するなどの機能を発揮します。

種類

アルミニウム電解コンデンサには、その構造や特性に応じていくつかの種類があります。

まず、陰極材料の違いにより「電解液タイプ」と「導電性高分子タイプ(固体電解コンデンサ)」、そして両者の利点を組み合わせた「ハイブリッドタイプ」に大別されます。電解液タイプは、最も一般的でコスト効率が高く、幅広い用途に利用されますが、電解液の蒸発により寿命が制限されることがあります。導電性高分子タイプは、電解液の代わりに導電性高分子を使用するため、ESR(等価直列抵抗)が低く、温度特性が安定しており、長寿命であるという特長を持ちます。ハイブリッドタイプは、電解液と導電性高分子を併用することで、低ESRと高耐電圧、長寿命を両立させています。

また、実装方法によっても「リード線型」と「表面実装型(SMD型)」に分けられます。リード線型は、基板に穴を開けて挿入するタイプで、比較的大きなサイズや高電圧用途に用いられます。表面実装型は、小型化が進む電子機器の主流であり、自動実装に適しています。

さらに、用途に応じて「低ESR型」「高リプル電流対応型」「高耐熱型」「長寿命型」など、特定の性能を強化した製品も開発されています。

用途

アルミニウム電解コンデンサは、その高い静電容量とコストパフォーマンスから、非常に幅広い分野で利用されています。

主な用途としては、電源回路における平滑化やノイズ除去が挙げられます。AC-DCコンバータやDC-DCコンバータの出力段で、電圧の変動を抑え、安定した直流電源を供給するために不可欠です。

自動車分野では、EV(電気自動車)やHEV(ハイブリッド電気自動車)のインバータ、DC-DCコンバータ、ECU(電子制御ユニット)などに搭載され、高温環境下での高信頼性が求められます。

産業機器では、FA(ファクトリーオートメーション)機器、産業用インバータ、通信基地局、サーバー、医療機器などで、長寿命と高信頼性が重視されます。

民生機器では、テレビ、PC、スマートフォン充電器、家電製品など、身近な多くの電子機器に組み込まれています。

再生可能エネルギー分野では、太陽光発電のパワーコンディショナや風力発電のインバータなど、電力変換の安定化に貢献しています。

関連技術

アルミニウム電解コンデンサの性能向上は、様々な関連技術の進化によって支えられています。

まず、陽極箔の製造技術が重要です。高純度アルミニウム箔の表面積を増やすエッチング技術や、誘電体層を形成する化成処理技術の最適化により、小型化と高容量化が実現されています。

電解液の改良も不可欠です。低蒸発性、広温度範囲対応、高導電性を持つ電解液の開発により、コンデンサの長寿命化と広動作温度範囲化が進んでいます。導電性高分子タイプでは、より高性能な高分子材料の開発がESRの低減と信頼性向上に寄与しています。

また、コンデンサの内部構造や封止技術も重要です。低ESR化のためには、内部抵抗を低減する構造設計や、電極とリード線の接続技術が進化しています。高温環境下での信頼性を確保するためには、耐熱性の高い封止材料や構造が求められます。

さらに、製造プロセスにおける品質管理技術や、製品の信頼性を評価する試験技術も、高性能なコンデンサを安定供給するために不可欠な要素です。

市場背景

アルミニウム電解コンデンサ市場は、近年、特定の分野での需要拡大により成長を続けています。

最大の牽引役は、自動車の電動化(EV/HEV化)です。車載用途では、高温・高振動といった過酷な環境下での高い信頼性と長寿命が求められ、これに対応する高性能なアルミニウム電解コンデンサの需要が急増しています。

また、5G通信インフラの整備やデータセンターの増設に伴い、通信機器やサーバー向けの電源回路用コンデンサの需要も堅調です。IoTデバイスの普及や産業機器の高性能化も、市場を押し上げる要因となっています。

主要なメーカーは、日本ケミコン、ニチコン、ルビコン、パナソニックなど、日本の企業が世界市場で高いシェアを占めています。これらの企業は、技術開発力と品質の高さで競争優位性を確立しています。

一方で、原材料価格の変動やサプライチェーンの安定性、他種のコンデンサ(セラミックコンデンサ、フィルムコンデンサなど)との競合も、市場の動向に影響を与えています。特に、小型化・高周波化が進む分野では、セラミックコンデンサへの置き換えが進むケースもありますが、大容量・高耐圧の領域ではアルミニウム電解コンデンサの優位性は揺るぎません。

将来展望

アルミニウム電解コンデンサの将来は、さらなる高性能化と新たな技術分野への対応が鍵となります。

技術的な進化としては、引き続き「小型化」「高容量化」「低ESR化」が追求されます。特に、EV/HEVのさらなる普及や、より高密度な電源回路の需要に応えるため、体積あたりの静電容量を向上させつつ、発熱を抑える低ESR化が重要です。

「高耐熱化」と「広温度範囲対応」も重要なテーマです。車載用途や産業機器では、より過酷な温度環境での動作が求められるため、耐熱温度の上昇や、低温から高温まで安定した特性を維持する技術開発が進められます。

「長寿命化」と「高信頼性化」は、インフラ機器や長期稼働が求められるシステムにおいて不可欠です。電解液の改良や封止技術の進化により、製品寿命のさらなる延長が期待されます。

環境負荷低減への取り組みも加速するでしょう。鉛フリー、ハロゲンフリー化はもちろん、リサイクル性の向上や、製造プロセスにおける省エネルギー化など、持続可能な社会への貢献が求められます。

将来的には、AI、IoT、自動運転、スマートグリッドといった新たな技術分野の発展に伴い、アルミニウム電解コンデンサは、これらのシステムを支える基盤部品として、その重要性をさらに増していくと考えられます。固体電解コンデンサやフィルムコンデンサとの棲み分けを進めつつ、それぞれの強みを活かした最適なソリューション提供が期待されます。