オートインジェクター市場の規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

オートインジェクター市場レポートは、用途別(関節リウマチ、多発性硬化症など)、タイプ別(使い捨てオートインジェクター、再利用可能オートインジェクターなど)、デバイス技術別(スプリング式、ガス推進式など)、投与経路別(皮下、筋肉内など)、エンドユーザー別(在宅医療、病院など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オートインジェクター市場の概要

市場規模と成長予測

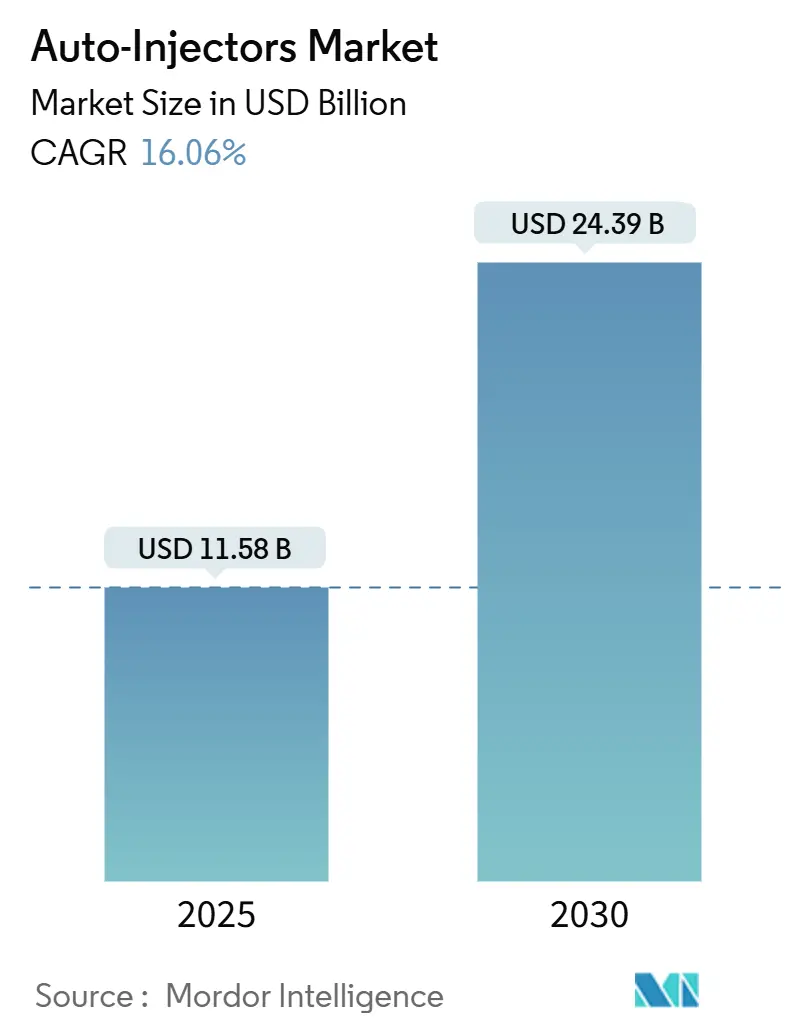

オートインジェクター市場は、2025年には115.8億米ドルに達し、2030年までには243.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.06%と堅調です。この成長は、生物学的製剤の発売増加、慢性疾患患者の増加、自己投与への移行といった要因が複合的に作用して推進されています。規制当局は、2024年に30年以上ぶりに承認された針なしエピネフリン代替品に代表されるように、新しい形式の承認を加速させています。また、緊急時備蓄、主要メーカーによる数十億ドル規模の生産能力増強、在宅医療に対する継続的な支払い側の支援も市場の勢いを増しています。しかし、特殊部品の不足や複合医療機器に対する厳格な規制は、強靭なサプライチェーンと堅牢な品質管理の必要性を浮き彫りにしています。

地域別では、北米が2024年に44.32%の市場シェアを占め、最大の市場となっています。一方、アジア太平洋地域は2030年までに18.30%のCAGRで最も急速に成長する市場と予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

1. 自己注射を必要とする生物学的製剤の成長(CAGRへの影響:+4.2%)

* 大容量皮下生物学的製剤は、すでに全バイオ医薬品の約15%を占め、その割合は増加傾向にあります。メーカーは、注入センターの混雑を緩和するため、静脈内治療薬を自己注射可能な選択肢として再処方する動きを強めています。高粘度や多様な投与量に対応するため、デバイスにはより厳密な公差、先進的な材料、直感的なユーザーインターフェースが求められており、これがオートインジェクター市場の成長を促進しています。

2. 慢性自己免疫疾患の罹患率上昇(CAGRへの影響:+3.8%)

* 診断能力の向上と高齢化により、自己免疫疾患の有病率が上昇し、デバイスの安定した採用を後押ししています。世界保健機関(WHO)のデータは、安全でない医療が数百万人の死亡につながっていることを示しており、信頼性の高い自己投与ソリューションの価値を強調しています。バイオシミラーの普及もアクセスを拡大していますが、アドヒアランスの課題は依然として存在し、簡素化されたデザインと体系的なトレーニングが重要視されています。

3. 在宅医療・自己投与への移行(CAGRへの影響:+3.1%)

* 支払い制度改革と支援技術により、治療は積極的に家庭へと移行しています。メディケアの在宅医療機関に対する2025年の2.7%の料金引き上げや、プロバイダーに患者の自己管理準備状況を評価するよう義務付ける政策がこれに拍車をかけています。AI駆動型分析は在宅管理への信頼を高め、インスリンの自己負担上限額などの財政的支援も障壁を取り除き、在宅医療をオートインジェクター市場の成長の中心に位置づけています。

4. コネクティビティとアドヒアランス分析の統合(CAGRへの影響:+2.4%)

* コネクテッドプラットフォームはリアルタイムの投与データを提供し、アドヒアランス測定を客観的なものに変えています。BD Evolveのようなデバイスは、プログラム可能な投与と、完了を確認する音声・視覚的な合図を備えています。医療IoTが機密データを保持するため、サイバーセキュリティの脅威が懸念されており、暗号化、厳格なアクセス制御、頻繁な侵入テストを組み合わせた多層防御が求められています。

5. エピネフリンデバイスの政府備蓄(CAGRへの影響:+1.8%)

* 緊急時対応プログラムの一環として、政府によるエピネフリンデバイスの備蓄が増加しており、市場の需要を押し上げています。

6. マイクロニードル、ニードルフリープラットフォームの拡大(CAGRへの影響:+1.3%)

* 針恐怖症の患者に対応するため、マイクロニードルやニードルフリーのデバイス開発が進められています。

市場の抑制要因:

1. 代替薬物送達モードへの患者の嗜好(CAGRへの影響:-2.1%)

* 針恐怖症は一部のユーザーを遠ざけ、鼻腔内、経口、マイクロニードルソリューションへの需要を高めています。しかし、緊急時には特に明確な患者指示が必要であり、ユーザー中心のデザインが針への嫌悪感を軽減できることが示されています。

2. 複合医療機器の厳格な規制経路(CAGRへの影響:-1.8%)

* 医薬品・医療機器複合製品は、承認期間を長期化させる多層的な監視に直面しています。欧州医薬品庁(EMA)は、一般安全性能要件に対する適合性証拠を要求しており、文書作成の負担が増加しています。小規模企業は、異なるグローバル規制に対応するリソースが不足していることが多く、発売が最大18ヶ月遅れる可能性があります。

3. 特殊プラスチックおよびスプリングのサプライチェーンの脆弱性(CAGRへの影響:-1.4%)

* 特殊部品のサプライチェーンは脆弱であり、特にアジア太平洋地域の製造に集中リスクがあります。

4. スマートデバイスにおけるサイバーセキュリティとデータプライバシーの懸念(CAGRへの影響:-0.9%)

* コネクテッドデバイスは機密データを扱うため、サイバーセキュリティとデータプライバシーに関する懸念が高まっています。

セグメント分析

* 用途別:

* 関節リウマチが2024年に36.23%の市場シェアを占め、成熟した生物学的製剤プロトコルと確立された自己注射ルーチンに支えられています。

* アナフィラキシーは、食物アレルギー診断の増加と学校での備蓄義務化により、2030年までに19.24%のCAGRで最も急速に成長しています。

* 多発性硬化症治療は、RebiSmart 3.0のようなデバイスのアップグレードから恩恵を受けています。糖尿病関連の使用は、AI対応の予測分析によって変化しています。

* 使いやすさ/タイプ別:

* 使い捨てユニットは、利便性と製造経済性から2024年に69.54%の収益を上げました。

* しかし、コネクテッドスマート形式は、アドヒアランスの臨床的・経済的価値が認識されるにつれて、2030年までに20.23%のCAGRで急成長しています。データセキュリティの義務と臨床医のワークフロー統合が採用の障壁となっていますが、ファームウェアの反復的なアップグレードとユーザーエクスペリエンスの改善により、初期世代の欠点が解消されつつあります。

* デバイス技術別:

* スプリング式メカニズムは、長年の最適化により低コストで一貫した性能を提供し、2024年の売上の62.43%を占めました。

* ウェアラブルオンボディインジェクターは、5mLから20mLの容量を必要とする生物学的製剤や、目立たない針隠し投与を求める患者の要望により、18.56%のCAGRで最も高い成長を記録しています。

* ガス推進式および電気機械式システムは、粘度や精度が追加の力制御を必要とするニッチな分野で利用されています。

* 投与経路別:

* 皮下投与は、吸収性、快適性、自己免疫疾患、代謝疾患、腫瘍疾患における幅広い臨床適用性のバランスが取れているため、2024年に84.23%のシェアを維持しました。

* 皮内経路は、用量節約型ワクチンや皮膚標的免疫療法への関心の高まりにより、17.82%のCAGRで拡大しています。

* エンドユーザー別:

* 在宅医療環境は、メディケアによる自己投与生物学的製剤の償還拡大により、2024年の世界収益の53.43%を占めました。

* 外来手術センターは、支払い側が選択的手術を病院から移行させるにつれて、17.79%のCAGRで最も急速に成長しています。

* 遠隔モニタリングアルゴリズムは、アドヒアランスや生理学的マーカーの異常を検知することで、分散型治療をさらに可能にしています。

地域分析

* 北米は、成熟した償還制度、強力な生物学的製剤パイプライン、積極的な緊急時対応プログラムにより、2024年にオートインジェクター市場の44.32%のシェアを占めました。最近の生産能力拡大や、公衆衛生のための割り当て優先順位を保証するシステムが、地域需要を強化しています。

* アジア太平洋地域は、規制調和イニシアチブと医療インフラへの多額の投資により、2030年までに18.30%のCAGRで最も急速に成長しています。日本の緊急アナフィラキシー採用は堅調ですが、学校での投与率の低さは潜在的な成長を示唆しています。

* ヨーロッパは、医薬品・医療機器複合製品に関するEMAの明確なガイダンスと、治療費を圧縮するバイオシミラー政策に支えられ、着実な成長を記録しています。

競争環境

オートインジェクター業界は中程度の統合度を示しており、競争は価格からプラットフォーム機能へと移行しています。充填・仕上げ能力を主要な糖尿病フランチャイズに直接結びつける165億米ドル規模の買収が進行中であり、垂直統合の深化を示唆しています。BDは国内の安全設計注射能力に1,000万米ドルを投資し、規模が依然として有利な分野での優位性を広げています。

Ypsomedのような企業は、15社以上のガラスおよびエラストマーサプライヤーとの長年にわたる提携を通じて、150以上のプロジェクトを支援し、検証済みのコンポーネントエコシステムへのターンキーアクセスをパートナーに提供しています。ARS PharmaceuticalsやMicron Biomedicalのような新興のディスラプターは、単一製品に焦点を当てることで新しい形式を加速させています。

規制に関する専門知識と製造品質が持続可能な優位性の二つの柱です。FDAの重要な品質特性に焦点を当てたガイダンスは、堅牢な検証ツールキットを持つ企業を優先させます。同時に、サイバーリスク管理は、病院のITチームがセキュリティフレームワークとスムーズに統合するハードウェアを要求するため、コネクテッドデバイスの競争力を差別化します。

主要企業

Ypsomed、Abbvie、Amgen、Teva Pharmaceuticals、Biogenなどが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年6月:FDAがGSKの200 mg/mL Benlystaオートインジェクターを小児ループス腎炎向けに承認しました。

* 2025年5月:FDAがAmnealのBrekiyaを急性片頭痛および群発頭痛向けの初のDHEオートインジェクターとして承認しました。

* 2025年5月:SandozがPyzchiva(ウステキヌマブ)オートインジェクターをヨーロッパ全域で発売しました。

* 2025年1月:FDAがエーザイのレカネマブ皮下オートインジェクターの生物製剤承認申請(BLA)を受理しました。これは、早期アルツハイマー病の週1回維持投与向けです。

本レポートは、オートインジェクター市場の詳細な分析を提示しています。オートインジェクターは、手動でプランジャーを押すことなく、皮下、筋肉内、または皮内経路で所定量の薬剤を投与するよう設計された、スプリング式またはガス式のデバイスと定義されます。使い捨て型、再利用可能型、コネクテッド(スマート)型があり、バイオ医薬品パートナー、医療提供者、患者に対し、空の状態で、あるいはプレフィルド(充填済み)で供給されます。ペン型インジェクター、従来の注射器、ジェットインジェクター、およびバルク薬剤の販売は、本調査の範囲から除外されています。

世界のオートインジェクター市場は、2025年には125.8億米ドルに達し、2030年までに年平均成長率(CAGR)16.05%で成長し、264.8億米ドルに達すると予測されています。

市場の成長を牽引する主な要因として、自己注射を必要とする生物学的製剤の増加、慢性自己免疫疾患の罹患率上昇、在宅医療や自己投与への移行が挙げられます。さらに、コネクティビティとアドヒアランス分析の統合、エピネフリンデバイスの政府備蓄、マイクロニードルおよびニードルフリープラットフォームの拡大も市場を後押ししています。

一方で、市場の成長を阻害する要因には、患者が代替の薬剤送達モードを好む傾向、複合デバイスに対する厳格な規制経路、特殊プラスチックやスプリングのサプライチェーンの脆弱性、スマートデバイスにおけるサイバーセキュリティとデータプライバシーへの懸念などがあります。

本レポートでは、市場を以下の側面から詳細に分析しています。

* 用途別: 関節リウマチが2024年に市場の36.23%を占め、最大のシェアを保持しています。その他、多発性硬化症、アナフィラキシー、糖尿病、片頭痛、乾癬、心血管疾患などが含まれます。

* 使いやすさ/タイプ別: 使い捨て型、再利用可能型、コネクテッド(スマート)型オートインジェクターに分類されます。コネクテッドデバイスは、未充足のニーズを満たすと9割の支払者が考えており、アウトカム改善に役立つアドヒアランスデータに対し、プレミアムを支払う意向があることが示されています。

* デバイス技術別: スプリング式、ガス推進式、電気機械式、ニードルフリー/マイクロニードル式、ウェアラブルオンボディインジェクターがあります。ウェアラブルオンボディインジェクターは、年平均成長率18.56%で最も急速に成長しているデバイス技術です。

* 投与経路別: 皮下、筋肉内、皮内投与に分けられます。

* エンドユーザー別: 在宅医療、病院・クリニック、外来手術センターなどが含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分類され、アジア太平洋地域は2030年まで年平均成長率18.30%で最も急速に成長すると予測されています。

本調査は、デバイスエンジニア、生物学的製剤製品マネージャー、病院薬局長、患者支援看護師への一次調査(北米、ヨーロッパ、アジア)と、FDA、Eudamed、CDC、EFPIA、UN Comtradeなどの公開データ、企業報告書、業界団体のホワイトペーパー、有料プラットフォームからの二次調査を組み合わせて実施されました。市場規模の算出と予測は、関節リウマチ、多発性硬化症、アナフィラキシー、糖尿病の治療患者数に基づくトップダウンアプローチと、サプライヤーの収益およびASP(平均販売価格)とユニット数に基づくボトムアップアプローチを併用しています。データの検証は、自動差異スキャン、シニアアナリストによるピアチェック、リサーチマネージャーの承認を含む3層レビュープロセスを経て行われ、毎年更新されるとともに、重要な事象発生時には適宜調整されます。

競争環境の分析では、市場集中度、市場シェア分析、主要企業20社のプロファイルが含まれています。主要企業には、AbbVie、Amgen、AstraZeneca、Becton, Dickinson & Company、Eli Lilly、Novartis、Teva Pharmaceutical、Ypsomed、Mylan (Viatris)、Sanofi、Pfizer、Johnson & Johnson、Novo Nordisk、Medtronic、Gerresheimer、Insulet Corporation、B. Braun Melsungenなどが挙げられます。

本レポートは、市場の機会と将来の展望、特に未開拓分野と未充足ニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自己注射を必要とする生物学的製剤の成長

- 4.2.2 慢性自己免疫疾患の発生率の増加

- 4.2.3 在宅ケア/自己投与への移行

- 4.2.4 接続性とアドヒアランス分析の統合

- 4.2.5 エピネフリンデバイスの政府備蓄

- 4.2.6 マイクロニードル、ニードルフリープラットフォームの拡大

- 4.3 市場の阻害要因

- 4.3.1 代替薬物送達モードに対する患者の好み

- 4.3.2 厳格な複合デバイス規制経路

- 4.3.3 特殊プラスチックおよびスプリングのサプライチェーンの脆弱性

- 4.3.4 スマートデバイスにおけるサイバーセキュリティとデータプライバシーの懸念

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 用途別

- 5.1.1 関節リウマチ

- 5.1.2 多発性硬化症

- 5.1.3 アナフィラキシー

- 5.1.4 糖尿病

- 5.1.5 片頭痛

- 5.1.6 乾癬

- 5.1.7 心血管疾患

- 5.1.8 その他

- 5.2 使いやすさ/タイプ別

- 5.2.1 使い捨て型オートインジェクター

- 5.2.2 再利用可能型オートインジェクター

- 5.2.3 コネクテッド/スマートオートインジェクター

- 5.3 デバイス技術別

- 5.3.1 スプリング式

- 5.3.2 ガス推進式

- 5.3.3 電気機械式

- 5.3.4 針なし/マイクロニードル

- 5.3.5 ウェアラブルオンボディインジェクター

- 5.4 投与経路別

- 5.4.1 皮下

- 5.4.2 筋肉内

- 5.4.3 皮内

- 5.5 エンドユーザー別

- 5.5.1 在宅医療施設

- 5.5.2 病院・診療所

- 5.5.3 外来手術センター

- 5.5.4 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 AbbVie

- 6.3.2 Amgen

- 6.3.3 AstraZeneca

- 6.3.4 Bayer

- 6.3.5 Becton, Dickinson & Company

- 6.3.6 Biogen

- 6.3.7 Eli Lilly

- 6.3.8 Novartis

- 6.3.9 Teva Pharmaceutical

- 6.3.10 Ypsomed

- 6.3.11 Antares Pharma

- 6.3.12 Mylan (Viatris)

- 6.3.13 Sanofi

- 6.3.14 Pfizer

- 6.3.15 Johnson & Johnson

- 6.3.16 Novo Nordisk

- 6.3.17 Medtronic

- 6.3.18 Gerresheimer

- 6.3.19 Insulet Corporation

- 6.3.20 B. Braun Melsungen

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オートインジェクターは、患者様ご自身が自宅や外出先で、簡便かつ安全に薬剤を自己注射するための医療機器でございます。従来の注射器(シリンジ)と比較して、操作が非常に簡単であり、針刺し事故のリスクを大幅に低減できる点が大きな特徴です。多くの場合、バネなどの機械的な機構を利用して、針の挿入、薬剤の注入、そして針の引き抜きまでの一連の動作を自動または半自動で行います。針が露出しない構造になっている製品も多く、注射に対する患者様の心理的な抵抗感や恐怖心を和らげる効果も期待されております。これにより、患者様の自己管理能力を高め、生活の質の向上に貢献する重要なデバイスとして広く認識されております。

オートインジェクターには、いくつかの種類がございます。最も一般的なのは、薬剤が充填済みで、一度使用したら本体ごと廃棄する「使い捨て型」でございます。これは、衛生面や操作の簡便さから広く普及しております。一方、薬剤カートリッジのみを交換し、本体は繰り返し使用する「再利用型」も存在し、特にインスリン注射用のペン型デバイスなどで見られます。駆動方式としては、バネの力で針を挿入し薬剤を注入する「バネ式」が主流ですが、より粘性の高い薬剤や迅速な注入が必要な場合には、圧縮ガスを利用する「ガス式」が用いられることもございます。近年では、注入速度や深さを精密に制御できる「電子制御式」も登場しており、Bluetoothなどを介してスマートフォンと連携し、投与履歴を記録する機能を持つものもございます。また、プレフィルドシリンジを内蔵し、そのままオートインジェクターとして機能する「プレフィルドシリンジ一体型」も多く見られます。

オートインジェクターの用途は多岐にわたります。最も代表的なのは、糖尿病におけるインスリン注射や、関節リウマチ、クローン病、潰瘍性大腸炎などの自己免疫疾患に対する生物学的製剤の投与といった、慢性疾患の自己管理でございます。その他にも、多発性硬化症、骨粗鬆症、喘息、アレルギー性鼻炎などの治療薬にも利用されております。緊急時の対応としても非常に重要であり、アナフィラキシーショックに対するエピネフリン(アドレナリン)自己注射器は、命を救うデバイスとして広く普及しております。また、成長ホルモン製剤や不妊治療薬、一部のワクチンなどにも適用されており、患者様の通院負担を軽減し、医療費の抑制にも寄与することで、医療従事者の負担軽減にも貢献しております。

オートインジェクターの進化を支える関連技術も多岐にわたります。まず、薬剤を正確かつ安定して充填する「薬剤充填技術」は、プレフィルドシリンジの品質を保証する上で不可欠です。次に、患者様の痛みを軽減するための「針技術」として、極細針の開発や、針先を特殊加工する技術、使用後に針が自動的に格納される安全機構などが挙げられます。薬剤を安定した速度と力で注入するための「バネ・駆動機構」の精密化や小型化も重要です。近年では、注入完了をセンサーで確認したり、投与履歴を記録したり、誤操作を防止したりするための「センサー・電子制御技術」が進化しております。さらに、スマートフォンアプリと連携してデータ管理やリマインダー機能を提供する「コネクテッドデバイス技術」も注目されております。患者様が直感的に操作でき、誤使用を防ぐための「ヒューマンファクター工学」に基づいたデザインも、製品開発において極めて重要でございます。また、軽量化や耐久性、生体適合性を確保するための「素材科学」も、オートインジェクターの性能向上に貢献しております。

オートインジェクターの市場は、近年著しい拡大を見せております。この背景には、世界的な高齢化の進展や生活習慣病の増加に伴う慢性疾患患者の増加がございます。また、自己注射が可能な生物学的製剤などの新薬が次々と登場していることも、市場拡大の大きな要因です。患者様の生活の質(QOL)向上への意識の高まりや、医療費抑制の観点から在宅医療や自己管理が推進されていることも、オートインジェクターの普及を後押ししております。さらに、医療従事者や患者様双方にとっての針刺し事故防止への意識の高まりも、オートインジェクターの需要を増加させております。市場の主要プレイヤーとしては、大手製薬会社に加え、BD、Ypsomed、SHL Medical、Owen Mumfordといった専門の医療機器メーカーが挙げられます。現在のトレンドとしては、より使いやすく、痛みの少ないデザインの追求、スマートフォン連携などのコネクテッド機能の搭載、高粘度薬剤への対応、そして環境に配慮したリサイクル可能な素材の使用や再利用型の開発などが挙げられます。

将来の展望としましては、オートインジェクターはさらなる進化を遂げると予想されております。特に「スマート化」は加速し、AIを活用した投与タイミングの最適化、ウェアラブルデバイスとの連携、そして遠隔医療システムへの統合が進むでしょう。これにより、患者様の個別化された治療管理がより高度に行われるようになります。また、患者様の状態や薬剤の特性に応じた「個別化医療」に対応するため、注入速度や深さなどを細かくカスタマイズできるオートインジェクターの開発も進むと考えられます。遺伝子治療薬や細胞治療薬といった新たなモダリティの薬剤への適用も期待されており、オートインジェクターの活躍の場はさらに広がるでしょう。安全性と利便性のさらなる向上も重要な課題であり、誤操作の完全防止、注入時の不快感の極小化、そして使用後の廃棄の簡便化などが追求されます。製造コストの削減や保険償還制度の整備による「コスト効率の改善」も、グローバル市場での普及を促進する上で不可欠です。新興国市場での需要拡大も見込まれており、持続可能な社会に貢献するため、環境負荷の低い「サステナブルな製品開発」も重要なテーマとなっていくでしょう。