電気調理器市場 規模・シェア分析:成長動向と予測 (2025-2030年)

電気調理器市場レポートは、製品タイプ(IH調理器、炊飯器など)、容量(3リットル以下、3.1~6リットル、6リットル超)、エンドユーザー(家庭用、商業用/HoReCa)、流通チャネル(オフライン、オンライン)、および地域(北米、南米など)で業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

電気調理器市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、電気調理器市場の規模とシェアに関する詳細な分析を提供し、2025年から2030年までの成長トレンドと予測をまとめています。製品タイプ(IH調理器、炊飯器など)、容量(3リットル以下、3.1~6リットル、6リットル超)、エンドユーザー(家庭用、業務用/HoReCa)、流通チャネル(オフライン、オンライン小売)、および地域(北米、南米など)別に市場をセグメント化し、市場予測は金額(米ドル)で示されています。

# 市場規模と成長率

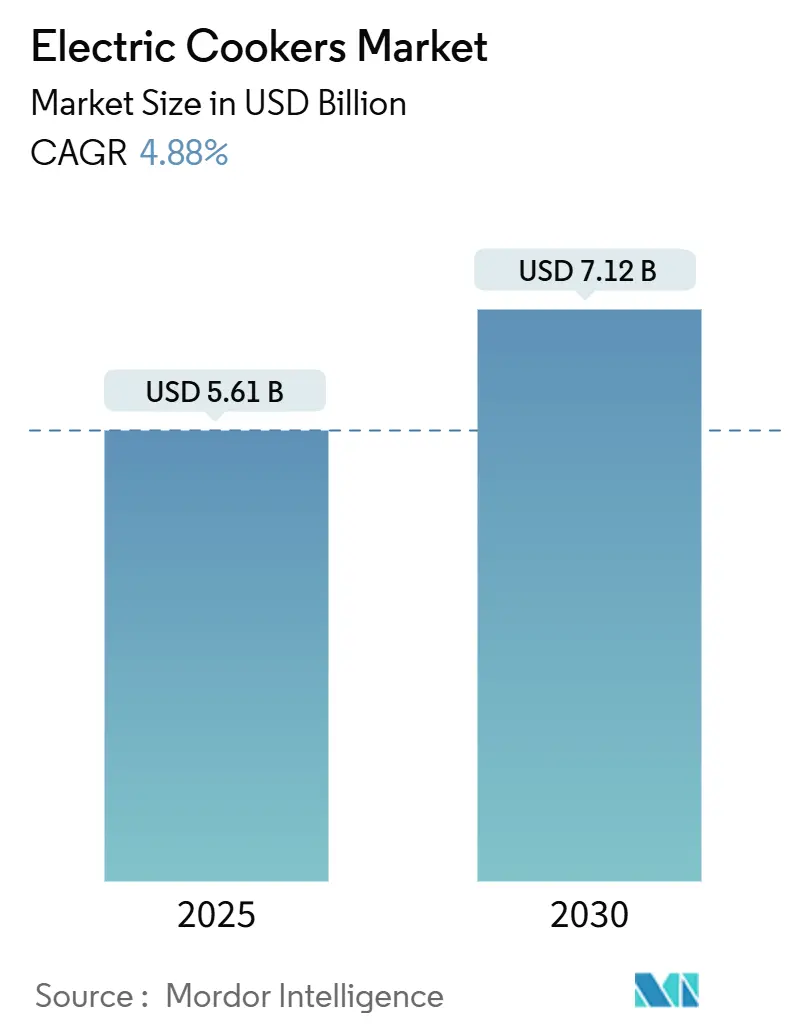

電気調理器の世界市場は、2025年には56.1億米ドルに達し、2030年までに71.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.88%です。この成長は、都市人口の増加によるキッチンスペースの縮小、電気とLPGの価格差の縮小、スマートホームの急速な普及、エネルギー効率規制、およびカーボンニュートラルな建築基準によって推進されています。メーカーはIoT制御を統合したコンパクトで高出力のモデルで対応し、流通業者はデジタルに精通した購入者にリーチするためにオムニチャネル戦略を加速しています。アジア太平洋地域は、その大規模な消費者基盤と密度の高い製造エコシステムにより、需要の中心であり続けています。

# 主要な市場動所の概要

* 製品タイプ別: 炊飯器は2024年に電気調理器市場シェアの36.80%を占め、引き続き主導的な地位を維持しています。一方、IH調理器は2030年までに7.10%のCAGRで最も急速な拡大を記録すると予測されています。

* 容量別: 3.1~6リットルのセグメントが2024年に電気調理器市場規模の45.20%を占め、最も大きなシェアを保持しました。一方、3リットル以下のセグメントは2025年から2030年の間に6.50%のCAGRで成長すると予測されています。

* エンドユーザー別: 家庭用電化製品が2024年の電気調理器市場収益シェアの70.50%を占めました。業務用/HoReCaセグメントは2030年までに5.10%のCAGRで成長すると予測されています。

* 流通チャネル別: オフライン店舗が2024年に電気調理器市場収益の67.60%を占めました。一方、オンライン小売は2030年までに7.80%のCAGRで成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に電気調理器市場の34.20%の収益を占め、市場を支配しました。同地域は2030年までに6.90%のCAGRで最も急速に成長する地域になると予測されています。

# 市場トレンドと洞察(推進要因)

* 急速な都市化とキッチンの縮小: 都市生活では、限られたスペースを最大限に活用する必要があり、多機能調理器が不可欠となっています。中国、インド、湾岸諸国の新しいアパート建設で主流となる単身世帯や夫婦世帯に適した3リットル以下のクラスは、6.50%のCAGRで成長しています。英国の消費者の80%がエネルギー料金を主な購入動機として挙げるなど、欧州でも小型家電の売上が伸びています。

* 電気とLPGの価格差の縮小: LPG輸入コストの変動と補助金削減により、電気調理とガス調理の総コスト差が縮まっています。インドネシアのIH調理器導入プログラムでは、LPGから電気圧力鍋への切り替えにより、年間家庭燃料費が削減されることが示されました。再生可能エネルギーの導入が進むにつれて電気料金が安定し、家計の予算予測可能性が向上しています。

* スマート/IoT対応調理器の急増: ネットワーク接続された調理器は、クラウドベースのレシピライブラリとセンサー分析によって、調理プロセスを自動化します。パナソニックのHomeCHEFラインは、FrescoのAIプラットフォームと連携し、スマートフォンインターフェースを通じてレシピをアップロードし、調整された時間・温度プロファイルを受け取ることができます。スマート家電市場は2022年から2027年にかけて大幅な成長が見込まれており、電気調理器市場はコネクテッドキッチンエコシステムの中核をなす存在となっています。

* 小型家電におけるEコマースの浸透: オンラインチャネルは、家電の発見、比較、購入を単一のセッションに集約し、特にスマートフォン普及率が実店舗の小売発展を上回る中所得経済圏で急速に拡大しています。消費者は、IH調理器、圧力鍋、炊飯器のモデルを選択する際に、詳細な仕様書やユーザーレビューを重視しています。

# 市場の制約

* IH技術の高い初期費用: IH調理器は、洗練されたコイル、パワーエレクトロニクス、強化セラミックガラスを必要とするため、小売価格が低所得世帯には手の届かないものとなっています。設置には新しい240ボルト回路が必要となることが多く、賃貸住宅や古い住宅では総プロジェクト費用が増加します。

* 農村部のLATAMおよびアフリカにおける断続的な電力供給: ケニア、ナイジェリア、ペルーの一部地域の世帯は、電圧低下により調理サイクルが中断され、電気調理器の信頼性に対する認識を損なっています。ラテンアメリカでは、主にグリッドの安定性に関連する課題のため、電気調理の採用はLPGの普及と比較して限定的です。

# セグメント分析

* 製品タイプ別: 炊飯器は中国、日本、インドネシア、フィリピンなどの主食習慣により、2024年の市場の36.80%を占め、市場の基盤となっています。IH調理器は、エネルギー伝達効率の高さから、環境意識の高い消費者や業務用厨房にアピールし、7.10%のCAGRで急速に成長しています。スロー/マルチクッカーは都市居住者のワンポット調理の利便性から恩恵を受け、圧力鍋は時間のない世帯の食事準備のニッチを占めています。

* 容量別: 3.1~6リットルのカテゴリーは、家族の食事量に対応し、2024年の収益の45.20%を占め、電気調理器市場のマスマーケットのスイートスポットとなっています。一方、都市化により、ムンバイ、ソウル、ドバイの高層アパートでカウンタースペースが限られているため、3リットル以下の需要が6.50%の成長率で増加しています。6リットルを超える製品は、学校、食堂、フルサービスレストランなど、大量調理を重視する場所で販売が集中しています。

* エンドユーザー別: 家庭用購入者が2024年の売上高の70.50%を占め、日常の調理における中心的な役割と、老朽化したユニットの継続的な交換ニーズを反映しています。安全性、利便性、低い周囲熱が、家庭が電気調理器を使い続ける決定要因となっています。一方、HoReCaチャネルは、レストランがガス価格の高騰と労働力不足に直面し、精密な温度制御の価値が高まるにつれて、5.10%のCAGRで拡大すると予測されています。

* 流通チャネル別: ハイパーマーケット、家電量販店、家電専門店などの実店舗は、消費者が主要なキッチンツールに投資する前に触覚的な検査を重視するため、2024年の売上の67.60%を維持しました。しかし、電気調理器市場は、Eコマースプラットフォームが返品ポリシーや分割払いオプションを改善するにつれて、7.80%のCAGRでオンラインに移行しています。

# 地域分析

* アジア太平洋: 2024年には世界収益の34.20%を占め、2030年までに5.90%のCAGRで成長すると予測されています。中国は巨大市場であり生産拠点としての二重の役割を担い、インドネシアとベトナムはLPGからIHへの転換プログラムを推進しています。米を主食とする食習慣が炊飯器の需要を固定し、密集した都市部ではコンパクトな多機能ユニットが好まれています。

* 北米: サンフランシスコなどの都市におけるガス規制により、新築住宅での電気調理器の使用が義務付けられており、需要を押し上げています。また、IoT対応調理器の採用が増加しており、コネクテッドデバイスが電気調理器市場で最も急速に成長しているセグメントとなっています。

* 欧州: 厳格なカーボンニュートラル建築規制とエネルギー効率の高い家電に対する消費者需要の増加により、着実な成長を遂げています。ドイツや英国などの主要市場ではEコマースの普及率が地域平均を上回り、オンライン販売チャネルを強化しています。

* 南米: リマやボゴタなどの主要都市での都市化とEコマースプラットフォームの拡大により、好調なCAGRが見込まれています。クリーンクッキングイニシアチブは、補助金主導の電気調理器プログラムの機会を創出しています。

* アフリカ: 水力発電に支えられた電化イニシアチブと急速な人口増加により、地域的な成長率を経験しています。ウガンダの国家eCookingロードマップやケニアのオフグリッドソーラーストーブパイロットプログラムなど、政府の取り組みは、グリッドの安定性の問題にもかかわらず、電気調理ソリューションの推進に対する強いコミットメントを示しています。

# 競争環境

電気調理器市場は中程度の集中度を示しており、上位5社が収益の半分を占めています。主要なプレーヤーには、パナソニック株式会社、Midea Group、Koninklijke Philips N.V.、LG Electronics Inc.、Groupe SEB(Tefal)などが挙げられます。Mideaは年間1億台の生産規模を活かして、炊飯器、圧力鍋、IH調理器の各カテゴリーでコストリーダーシップを発揮し、Wi-Fiや音声制御モジュールを主力製品に統合しています。パナソニックはAIレシピエンジンを組み込むパートナーシップを通じて差別化を図り、プレミアムな地位を確立しています。Groupe SEBは、NUTRICE炊飯器の食感最適化やCook2Healthデジタルコーチングプロジェクトに投資し、R&D主導のイノベーションを追求しています。

戦略的活動は、ポートフォリオの統合(WhirlpoolのEMEA事業のBeko Europeへのスピンオフ)、技術の強化(Copperのバッテリー搭載IHプラットフォーム)など多岐にわたります。オンラインチャネルを活用して従来の流通を迂回する新規参入企業が増加し、製品ライフサイクルが短縮されるにつれて、競争は激化しています。

# 最近の業界動向

* 2025年3月: Whirlpoolは13年ぶりの最高益を計上し、2025年に40の新キッチン製品を投入する計画を発表しました。

* 2024年10月: カリフォルニア州を拠点とするCopperがプラグアンドプレイIH調理器を発売し、ニューヨーク市住宅局が改修プロジェクト用に1万台を発注しました。

* 2024年4月: WhirlpoolはEMEA取引を完了し、Beko Europe B.V.を設立しましたが、25%の株式を保持しています。

* 2024年2月: Groupe SEBはSofilacの買収を完了し、ハイエンドの業務用調理機器市場に参入しました。

このレポートは、電動調理器市場に関する詳細な調査結果をまとめたものです。本調査では、卓上型またはレンジ型の電気調理器を対象とし、電気抵抗コイル、セラミック発熱体、またはIH加熱を利用して、家庭用および軽商業用キッチンで食品を調理する機器を定義しています。スタンドアロンのガス調理器、屋外用キャンプストーブ、および完全な業務用コンビオーブンは対象外です。

市場規模と成長予測:

電動調理器市場は、2025年に56.1億米ドルの市場規模を記録し、2030年までに年平均成長率(CAGR)4.89%で成長し、71.2億米ドルに達すると予測されています。製品タイプ別では、炊飯器が2024年に36.80%の市場シェアを占め、引き続き市場を牽引しています。最も急速に成長しているのはIH調理器で、高いエネルギー効率、精密な温度制御、スマートホームプラットフォームとの容易な統合が評価され、2030年までCAGR 7.10%で成長すると見込まれています。地域別では、電化プログラムの拡大と都市部の中間層消費の増加により、アジア太平洋地域が最も高い成長率を示すと予想されています。流通チャネルでは、詳細な製品情報、レビュー、メーカーによる直接プロモーションがデジタル志向の消費者に訴求し、オンライン小売がCAGR 7.80%で最も急速に成長しています。

市場の推進要因:

市場の成長を促進する主な要因としては、急速な都市化とキッチンの小型化、電気料金とLPG価格のパリティ上昇、スマート/IoT対応調理器の急増、小型家電におけるEコマースの浸透、新興アジア諸国における電化プログラムの推進、および住宅調理におけるカーボンニュートラル義務化が挙げられます。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。IH技術の初期費用が高いこと、既存の調理器具との互換性問題、ラテンアメリカおよびアフリカの農村部における電力供給の不安定さ、そして電磁波(EMF)に関連する健康上のリスク認識が主な阻害要因となっています。これらの要因は、世界の成長潜在力を約1.7パーセンテージポイント抑制しています。

市場セグメンテーション:

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 製品タイプ別: IH調理器、炊飯器、スロー/多機能調理器、電気圧力鍋、電気レンジ&クックトップ、その他の電気調理器。

* 容量別: 3リットル以下、3.1~6リットル、6リットル超。

* エンドユーザー別: 住宅用、商業/HoReCa(ホテル・レストラン・カフェ)。

* 流通チャネル別: オフライン(ハイパー/スーパーマーケット、専門店)、オンライン小売。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカ、およびその主要国。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が含まれています。主要な競合企業としては、パナソニック、Midea Group、Koninklijke Philips N.V.、LG Electronics Inc.、Groupe SEB (Tefal)、Samsung Electronics Co., Ltd.、Whirlpool Corporation、Zhejiang Supor Co., Ltd.、Breville Group Ltd、Toshiba (Arçelik AŞ)、Cuisinart (Conair Corp.)、Electrolux AB、Haier Smart Home Co., Ltd.、Hitachi Global Life Solutions、Xiaomi Corp. (Mi Home Appliances)、Instant Brands Inc.、SharkNinja Inc.、Gree Electric Appliances Inc.、Joyoung Co., Ltd.、Butterfly Gandhimathi Appliances Ltd.などが挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

市場機会と将来展望:

今後の市場機会としては、エネルギー効率と環境に優しいデザインへの注力、および多機能キッチン家電への需要の高まりが挙げられます。

調査方法論:

本調査は、一次調査と二次調査を組み合わせた堅牢な方法論に基づいています。一次調査では、調理器具技術者、家電販売業者、Eコマースカテゴリーマネージャーへのインタビュー、および消費者調査を通じて、市場の採用要因、買い替えサイクル、平均販売価格に関する洞察を得ています。二次調査では、国際エネルギー機関(IEA)、国連貿易統計(UN Comtrade)、米国エネルギー情報局(US EIA)などの公的データセット、業界団体のブリーフ、税関出荷記録、特許情報、主要OEM企業の財務報告書などが活用されています。市場規模の算出と予測は、世帯数、電化率、小型家電の普及率を用いたトップダウンアプローチと、サプライヤーの収益やASPと販売台数を用いたボトムアップチェックを組み合わせて行われています。データは3段階の差異チェック、ピアレビュー、シニアアナリストの承認を経て検証され、毎年更新されます。Mordor Intelligenceの調査は、明確なスコープ選定、二重経路モデリング、および年間監査により、意思決定者に信頼性の高い透明なベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な都市化とキッチンの縮小

- 4.2.2 電力とLPGの価格平価の上昇

- 4.2.3 スマート/IoT対応調理器の急増

- 4.2.4 小型家電におけるEコマースの浸透

- 4.2.5 新興アジアにおける電化プログラム

- 4.2.6 住宅調理におけるカーボンニュートラル義務

- 4.3 市場の阻害要因

- 4.3.1 IH技術の高い初期費用

- 4.3.2 従来の調理器具との相互運用性の問題

- 4.3.3 ラテンアメリカとアフリカの農村部における断続的な電力供給

- 4.3.4 EMF関連の健康認識リスク

- 4.4 産業バリューチェーン分析

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 供給者の交渉力

- 4.5.3 買い手の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

- 4.6 市場における最新のトレンドとイノベーションに関する洞察

- 4.7 市場における最近の動向(新製品発売、戦略的イニシアチブ、投資、パートナーシップ、合弁事業、拡大、M&Aなど)に関する洞察

5. 市場規模と成長予測(金額、2024-2030年)

- 5.1 製品タイプ別

- 5.1.1 IHクッカー

- 5.1.2 炊飯器

- 5.1.3 スロー/多機能調理器

- 5.1.4 電気圧力鍋

- 5.1.5 電気レンジ&クックトップ

- 5.1.6 その他の電気調理器

- 5.2 容量別

- 5.2.1 3リットル以下

- 5.2.2 3.1~6リットル

- 5.2.3 6リットル超

- 5.3 エンドユーザー別

- 5.3.1 家庭用

- 5.3.2 商業用/HoReCa

- 5.4 流通チャネル別

- 5.4.1 オフライン(ハイパー/スーパーマーケット、専門店)

- 5.4.2 オンライン小売

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 ペルー

- 5.5.2.5 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ベネルクス

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 東南アジア

- 5.5.4.7 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 ナイジェリア

- 5.5.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 パナソニック株式会社

- 6.4.2 美的集団

- 6.4.3 フィリップス

- 6.4.4 LGエレクトロニクス

- 6.4.5 グループセブ(ティファール)

- 6.4.6 サムスン電子

- 6.4.7 ワールプール

- 6.4.8 浙江蘇泊爾股份有限公司

- 6.4.9 ブレビルグループ

- 6.4.10 東芝(アルチェリクAŞ)

- 6.4.11 クイジナート(コナー社)

- 6.4.12 エレクトロラックス

- 6.4.13 ハイアールスマートホーム

- 6.4.14 日立グローバルライフソリューションズ

- 6.4.15 シャオミ(Mi家電)

- 6.4.16 インスタントブランズ

- 6.4.17 シャークニンジャ

- 6.4.18 珠海格力電器

- 6.4.19 九陽股份有限公司

- 6.4.20 バタフライ・ガンディマティ・アプライアンス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

電気調理器とは、電気の熱や電磁波などを利用して食品を加熱・調理する器具の総称でございます。火を使わずに調理ができるため、安全性に優れ、温度制御が容易である点が大きな特徴です。現代のキッチンにおいて、その利便性と多様な機能性から、私たちの食生活に欠かせない存在となっております。

電気調理器には、その機能や用途に応じて多種多様な種類がございます。まず、加熱調理器としては、電磁誘導によって鍋自体を発熱させるIHクッキングヒーターが挙げられます。高火力で調理ができ、掃除がしやすいという利点があります。また、電熱線でプレートを加熱する電気コンロやラジエントヒーターも一般的です。電子レンジは、マイクロ波で食品内部の水分を振動させて発熱させることで、温めや解凍、簡単な調理を素早く行うことができます。さらに、電子レンジ機能に加えてヒーターで焼く、蒸すといった調理も可能なオーブンレンジやスチームオーブンレンジは、一台で多様な調理法に対応できる多機能性が魅力です。

その他にも、湯沸かしに特化した電気ケトルや電気ポット、パンを焼くトースターやオーブントースター、卓上で焼肉やお好み焼きなどを楽しめるホットプレート、高圧調理で時短を実現する電気圧力鍋、米を炊く炊飯器、油で揚げる電気フライヤー、熱風でヘルシーに調理するノンフライヤー、鍋料理や煮込み、焼き物に対応する電気グリル鍋、低温で長時間煮込むスロークッカーなど、非常に幅広い製品が展開されております。

加熱調理器以外にも、下ごしらえや加工に特化した電気調理器もございます。食材を刻む、混ぜる、練るといった作業を効率化するフードプロセッサー、スムージーやジュースを作るミキサーやブレンダー、泡立てや混ぜ合わせに便利なハンドミキサー、そしてコーヒーを抽出するコーヒーメーカーなどがその代表例です。これらの電気調理器は、調理の負担を軽減し、より手軽に多様な料理を楽しむことを可能にしています。

電気調理器の用途は、私たちの日常生活のあらゆる場面に及んでおります。毎日の食事の準備においては、炊飯器でご飯を炊き、IHクッキングヒーターや電子レンジでおかずを温めたり調理したりすることが一般的です。電気圧力鍋や電子レンジは、共働き世帯や単身世帯において、調理時間の短縮と効率化に大きく貢献しています。また、ノンフライヤーやスチームオーブン、低温調理器などは、健康志向の高まりを背景に、油の使用を抑えたり、食材の栄養素を損なわずに調理したりする目的で利用されています。ホットプレートや電気グリル鍋は、家族や友人との食卓を囲む際の卓上調理器として、エンターテイメント性を提供します。火を使わない安全性は、高齢者や小さなお子様がいるご家庭でも安心して調理ができるという大きなメリットをもたらしています。さらに、最新の機種では省エネ性能も向上しており、環境への配慮も進んでいます。

電気調理器を支える関連技術も日々進化しております。加熱方式においては、電磁誘導加熱(IH)による高効率で高火力な調理、マイクロ波による食品内部からの加熱、そして電熱線を用いたヒーター加熱が主要な技術です。近年では、高温の蒸気で調理する過熱水蒸気技術も注目されており、ヘルシー調理や食材の旨味を閉じ込める効果が期待されています。

制御技術の面では、マイコン制御による温度、時間、火力の精密なコントロールが不可欠です。さらに、温度センサー、湿度センサー、重量センサーなどの高度なセンサー技術が搭載され、食材の状態を検知して最適な調理を自動で行う製品も増えております。近年では、AIやIoTとの連携も進み、スマートフォンからの遠隔操作、レシピの提案、さらには調理履歴を学習してユーザーの好みに合わせた調理をサポートする機能も登場しています。

素材技術も調理器の性能向上に寄与しています。焦げ付きを防ぎ、手入れを容易にするフッ素樹脂加工や、耐久性に優れ遠赤外線効果も期待できるセラミックコーティング、熱伝導率と保温性を高める多層構造の鍋などが開発されています。安全性に関しても、空焚き防止、切り忘れ防止、チャイルドロック、過熱防止といった様々な安全技術が搭載されており、安心して使用できる設計がなされています。

市場背景としては、現代社会のライフスタイルの変化が電気調理器の需要を牽引しています。共働き世帯や単身世帯の増加に伴い、時短や簡便調理へのニーズが非常に高まっており、これに応える高機能な電気調理器が求められています。また、健康志向の高まりから、油を使わない調理や栄養素を損なわない調理ができる製品の人気が高まっています。高齢化社会の進展も、火を使わない安全性の高い電気調理器への需要を後押ししています。

IoTやスマートホーム化の流れの中で、家電製品の連携や遠隔操作、AIによる調理サポート機能は、消費者の利便性をさらに高めています。デザイン性も重要な要素となっており、キッチンインテリアの一部として、見た目の美しさも重視される傾向にあります。環境意識の高まりから、省エネ性能やリサイクル性も製品選びの重要なポイントとなっています。さらに、新型コロナウイルス感染症のパンデミックは、在宅時間の増加と自宅での調理機会の増加をもたらし、高機能調理家電の需要を一層押し上げる要因となりました。

将来展望として、電気調理器はさらなるスマート化とパーソナライズ化が進むと予想されます。AIによる献立提案は、ユーザーの健康状態や好みに合わせた食材の選択から調理方法までを自動で提案し、食材認識技術と連携して、冷蔵庫にある食材で最適なレシピを導き出すようになるでしょう。自動調理機能はさらに進化し、より複雑な料理もボタン一つで完成させることが可能になるかもしれません。

省エネ・環境性能の向上も引き続き重要なテーマです。より高効率な加熱方式の開発や、再生可能エネルギーとの連携による電力消費の最適化が進むでしょう。一台で複数の調理法に対応する多機能・複合型の製品は、キッチンの省スペース化と利便性向上に貢献し、今後も進化を続けると考えられます。

デザインと使いやすさの追求も怠りません。直感的な操作性や、手入れのしやすさは、日々の調理をより快適にするために不可欠です。食の安全・安心への貢献も期待され、調理過程の可視化や衛生管理機能の強化が進むでしょう。将来的には、調理家電のサブスクリプションモデルや、レシピサービスとの連携が一般的になる可能性もございます。また、地域創生やフードロス削減の観点から、地元の食材を使ったレシピ提案や、食材の鮮度管理をサポートする機能も登場するかもしれません。電気調理器は、私たちの食生活を豊かにし、より持続可能な社会の実現に貢献する重要な役割を担っていくことでしょう。