パイプライン輸送市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

パイプライン輸送市場レポートは、ソリューションタイプ(セキュリティソリューション、自動化および制御、完全性および追跡ソリューションなど)、サービスタイプ(コンサルティングサービス、マネージドサービスなど)、アプリケーション(石油およびガス、石炭スラリー、化学薬品など)、パイプライン運用(送信パイプライン、配給パイプラインなど)、および地理別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パイプライン輸送市場の概要:2025年から2030年の成長トレンドと予測

本レポートは、パイプライン輸送市場の規模、トレンド、シェア、成長要因について詳細に分析しています。ソリューションタイプ(セキュリティソリューション、自動化・制御、完全性・追跡ソリューションなど)、サービスタイプ(コンサルティングサービス、マネージドサービスなど)、アプリケーション(石油・ガス、石炭スラリー、化学品など)、パイプライン運用(送油・送ガスライン、集油・集ガスシステムなど)、および地域別に市場をセグメント化し、2025年から2030年までの市場予測を金額(米ドル)で提供しています。

市場概要

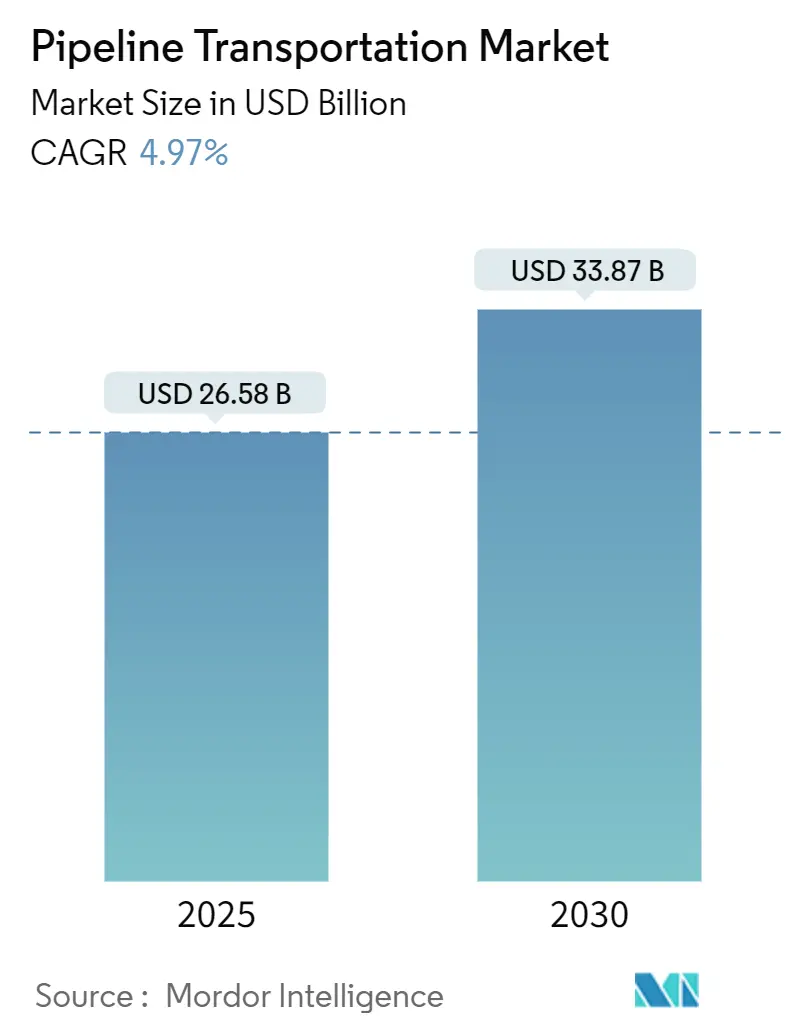

調査期間は2019年から2030年です。2025年の市場規模は265.8億米ドル、2030年には338.7億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は4.97%です。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場集中度は中程度とされています。主要企業には、ABB、Emerson Electric Co.、TechnipFMC plc、Siemens AG、ESRIなどが挙げられます。

市場分析

新興経済国における持続的なエネルギー需要、炭素回収ネットワークの構築、および水素回廊の加速が、パイプラインを最低コストかつ最低排出量の大量輸送オプションとして長期的に魅力的なものにしています。北米の液化天然ガス(LNG)輸出の増加は国境を越えた輸送能力を圧迫しており、アジアの事業者はIoT対応の完全性システムを導入してダウンタイムを削減しています。欧州では、水素バックボーンの許認可が加速され、脱炭素目標と既存のガスラインの再利用が融合されています。世界中の事業者は、デジタルツイン、因果AI、高度なセンサーを既存資産に導入し、非効率性を排除し、環境性能を向上させています。

主要なレポートのポイント

ソリューションタイプ別では、ネットワーク通信ソリューションが2024年にパイプライン輸送市場シェアの32%を占め、自動化・制御は2030年まで5.9%のCAGRで拡大すると予測されています。

サービスタイプ別では、保守・サポートサービスが2024年にパイプライン輸送市場規模の40%を占め、マネージドサービスは2030年まで7.2%のCAGRを記録すると予測されています。

アプリケーション別では、石油・ガスが2024年にパイプライン輸送市場の51.6%を占め、CCS(炭素回収・貯留)専用CO₂パイプラインは2030年まで6.3%のCAGRを記録すると予測されています。

パイプライン運用別では、送油・送ガスラインが2024年に収益の63.5%を占め、集油・集ガスシステムは2030年まで6.4%のCAGRで進展すると予測されています。

地域別では、北米が2024年に43.3%のシェアで市場を支配し、アジア太平洋地域は2030年まで6.3%のCAGRで最も急速に成長する地域です。

グローバルパイプライン輸送市場のトレンドと洞察(成長要因)

1. 北米のLNG輸出コミットメントの増加が国境を越えたパイプライン容量のギャップを拡大: 米国は2024年に世界最大のLNG輸出国となりましたが、生産量に輸送能力が追いついていません。パーミアン盆地のガス生産量がほぼ倍増し、8,689マイルの新規建設と11,143マイルの計画が進行中です。これにより、州間輸送能力が追加され、地域価格が安定しています。この要因はCAGRに+1.2%の影響を与え、北米を中心に欧州やアジアにも波及し、中期的な影響が見込まれます。

2. EUにおける水素バックボーンプロジェクトの許認可加速: 欧州の水素転換により、許認可サイクルが短縮され、初期資金が確保されました。欧州水素バックボーンは2040年までに53,000kmのパイプラインを構想し、その60%は既存のガスラインを再利用する予定です。この要因はCAGRに+0.8%の影響を与え、欧州を中心に北米やアジアへの知識移転を促し、中期的な影響が見込まれます。

3. CO₂専用パイプラインを必要とする炭素回収・貯留プロジェクトの急増: 稼働中のCCUS施設は2024年に16.3%増の50施設に達し、30,000~96,000マイルの新規CO₂ラインが必要と予測されています。カナダも同様の傾向を示しています。この要因はCAGRに+1.1%の影響を与え、北米と欧州を中心に新興アジア太平洋地域にも広がり、長期的な影響が見込まれます。

4. アジアにおけるIoT対応の予測保全管理による計画外ダウンタイムの削減: アジアの事業者は高密度センサーネットワークとクラウド分析を展開し、故障前に異常を検知しています。中国とインドの早期導入企業はダウンタイムを最大30%削減したと報告しており、この要因はCAGRに+0.7%の影響を与え、アジア太平洋地域を中心に世界的な採用が続き、短期的な影響が見込まれます。

5. 北極圏沖合での発見が超長距離海底パイプライン建設を推進: 北極圏の資源開発が新たなパイプライン建設を促進しています。この要因はCAGRに+0.5%の影響を与え、北極圏、ロシア、ノルウェー、カナダで長期的な影響が見込まれます。

6. 統合型Pipeline-as-a-Service (PaaS) 契約が資本効率の高いモデルを解き放つ: PaaS契約により、設備投資が運用費用に移行し、バランスシートが改善され、拡張資金が確保されます。この要因はCAGRに+0.4%の影響を与え、グローバルに、特にアフリカや南米で早期採用が進み、中期的な影響が見込まれます。

市場の阻害要因

1. SCADAアップグレードにおけるサイバーセキュリティコンプライアンスコストの増加: 2025年1月に発行された運用技術ガイダンスは、暗号化プロトコルやリアルタイム異常検知を含む12の必須セキュリティ要素をリストアップしており、多くの事業者はレガシープラットフォームに依存しているため、アップグレードには新しいハードウェア、ソフトウェア、人材育成が必要となります。この要因はCAGRに-0.6%の影響を与え、グローバルに、特に北米と欧州で短期的な圧力となります。

2. ラテンアメリカにおける草の根反対運動による通行権承認の遅延: ブラジルやアルゼンチンでの抗議活動が許認可期間を延長し、コストを上昇させています。この要因はCAGRに-0.4%の影響を与え、ラテンアメリカを中心にアジアでも同様のパターンが見られ、中期的な影響が見込まれます。

3. 再利用されたガスパイプラインにおける水素脆化リスク: 欧州の計画されている水素ネットワークの60%が再利用される予定であり、事業者は高価な材料試験、内部コーティングの適用、または運転圧力の低下を行う必要があり、コスト削減の前提を損なう可能性があります。この要因はCAGRに-0.5%の影響を与え、欧州と北米で中期的な影響が見込まれます。

4. 短距離沿岸ルートにおける小規模LNG輸送との競争激化: 小規模LNG輸送の台頭が、特定のルートでのパイプライン輸送の競争力を低下させています。この要因はCAGRに-0.3%の影響を与え、アジア太平洋、欧州、中東で短期的な影響が見込まれます。

セグメント分析

ソリューションタイプ別: ネットワーク通信ソリューションは2024年に32%の市場シェアを占め、安全な運用に不可欠なデータリンクの役割を強調しています。自動化・制御プラットフォームは5.9%のCAGRで最速成長しており、AI駆動の最適化によりエネルギー消費を削減し、無人プラットフォーム運用を可能にしています。

サービスタイプ別: 保守・サポートサービスは2024年に40%の市場シェアを維持し、老朽化した資産の維持管理が主な要因です。マネージドサービスは7.2%のCAGRで最速成長しており、事業者は制御室の人員配置、サイバーセキュリティ、コンプライアンス報告を外部委託し、業務負担を軽減しています。

アプリケーション別: 石油・ガスは2024年に51.6%の収益を占め、引き続き支配的です。CCS専用パイプラインは6.3%のCAGRで明確な成長リーダーであり、ノルウェーのNorthern Lightsプロジェクトや米国のTallgrass EnergyのTrailblazer転換などがその成長を牽引しています。

パイプライン運用別: 送油・送ガスラインは2024年に63.5%の収益を占め、州間および国境を越えるルートで大量輸送を担っています。集油・集ガスシステムは6.4%のCAGRで成長しており、PHMSAの新規則により、高度な漏洩調査と迅速な修理が義務付けられ、小規模事業者の近代化を促進しています。

地域分析

北米: 43.3%の収益を占め、米国の広大なガス網と記録的なLNG輸出に支えられています。パーミアン盆地での輸送能力増強やカナダのCCUSインフラへのコミットメントが市場を牽引しています。

アジア太平洋: 6.3%のCAGRで最速成長しており、中国の西東ガスパイプラインやインドのUrja Gangaプロジェクトがガス需要の増加を背景に市場を拡大しています。IoT対応の完全性システム導入によるダウンタイム削減も成長に寄与しています。

欧州: 脱炭素化と安全保障の要請によりネットワークを再構築しており、欧州水素バックボーンプロジェクトや北海貯蔵サイトに接続する炭素パイプラインが進行中です。

ラテンアメリカ: 成熟した石油回廊と新規ガス機会が混在しています。草の根抗議活動による許認可の遅延が課題ですが、革新的な地域利益枠組みがリスク低減に貢献する可能性を秘めています。

中東・アフリカ: 豊富な炭化水素埋蔵量と大容量幹線パイプラインが特徴ですが、安全保障と資金調達の課題が残ります。アフリカでは鉱物スラリー向けのPaaSモデルが、資本効率の高い戦略として注目されています。

競争環境

市場集中度は中程度であり、ABB、シーメンス、エマソンエレクトリック、シュナイダーエレクトリックなどの主要企業が、AI、デジタルツイン、サイバーセキュリティを中核製品に組み込み、大規模な自動化・完全性契約を獲得しています。北米と欧州では、これらの既存企業は専門的な漏洩検知や検査ドローンを販売するライバルと競争し、イノベーション速度を巡る競争が激化しています。サービス中心の戦略が普及し、ハネウェルはサブスクリプションベースのパフォーマンス分析を重視しています。アジア太平洋とラテンアメリカでは、インフラ整備と事業者のターンキーサービスへの意欲が重なり、未開拓の機会が残っています。水素輸送とCCUS回廊は新たな競争の場となり、石油・ガスとは異なる材料科学と自動化のアップグレードが求められています。Baker HughesやHalliburtonなどの破壊的参入企業は、検知精度を高め、誤報率を低下させ、既存企業にR&Dの加速を促しています。

最近の業界動向

2025年5月: TechnipFMCがノルウェーで年間150万トンのCO₂を回収・貯留するプロジェクトの契約を獲得しました。

2025年4月: Baker Hughesが、AIを活用した漏洩検知技術を強化するため、新興企業であるLeakSense AIを買収しました。これにより、誤報率を大幅に削減し、検知精度を向上させることを目指します。

2025年3月: シュナイダーエレクトリックが、産業用IoTプラットフォーム「EcoStruxure」にサイバーセキュリティ機能を統合し、OT(オペレーショナルテクノロジー)環境の保護を強化しました。これは、重要インフラにおけるサイバー脅威の増大に対応するものです。

2025年2月: ハネウェルが、石油・ガスパイプライン事業者向けに、サブスクリプションベースの予知保全およびパフォーマンス分析サービスを開始しました。これにより、ダウンタイムの削減と運用効率の向上を支援します。

2025年1月: エマソンエレクトリックが、デジタルツイン技術を活用したパイプライン監視ソリューションを発表しました。これにより、物理的なパイプラインのデジタルレプリカを作成し、リアルタイムでの状態監視とシミュレーションを可能にします。

市場の課題

主要な課題は、既存のインフラの老朽化と、新しい技術の導入コストです。特に、AIやデジタルツインなどの高度なソリューションは初期投資が高く、中小企業にとっては導入の障壁となっています。また、サイバーセキュリティの脅威が増大する中で、OT環境の保護は喫緊の課題であり、継続的な投資と専門知識が求められます。熟練した労働者の不足も、技術導入と運用のボトルネックとなっています。さらに、厳格化する環境規制への対応は、企業にとって新たなコストと技術的課題をもたらしています。特に、メタン排出削減目標の達成は、高度な漏洩検知・修復技術への投資を加速させています。

市場機会

CCUS(炭素回収・利用・貯留)および水素輸送インフラの拡大は、新たな市場機会を創出しています。これらの分野では、従来の石油・ガスとは異なる材料科学と自動化技術が求められ、新しいソリューションプロバイダーにとって参入の余地があります。アジア太平洋およびラテンアメリカ地域では、インフラ整備の需要が高く、未開拓の市場が広がっています。また、サービス中心のビジネスモデルへの移行は、サブスクリプションベースの収益源を確立し、顧客との長期的な関係を構築する機会を提供します。AI、機械学習、デジタルツイン、IoTなどの技術革新は、パイプラインの安全性、効率性、持続可能性を向上させるための新たなソリューションを可能にします。

規制環境

世界的に、パイプラインの安全性と環境保護に関する規制が強化されています。特に、メタン排出削減目標は、漏洩検知および修復技術の需要を促進しています。米国ではPHMSA(パイプライン・危険物安全管理局)が、欧州ではENISA(欧州ネットワーク・情報セキュリティ機関)が、それぞれパイプラインの物理的安全性とサイバーセキュリティに関する厳格な基準を設けています。これらの規制は、企業に技術投資と運用改善を促す一方で、コンプライアンスコストの増加という課題ももたらしています。

結論

パイプライン監視市場は、技術革新と環境規制の強化によって急速に進化しています。AI、デジタルツイン、サイバーセキュリティなどの先進技術は、市場の成長を牽引する主要なドライバーです。競争は激化しており、主要企業はイノベーションとサービス中心の戦略を通じて市場シェアを拡大しようとしています。CCUSや水素輸送といった新たな分野は、将来の成長のための重要な機会を提供しますが、同時に老朽化したインフラ、高コスト、熟練労働者の不足といった課題にも直面しています。これらの課題を克服し、機会を最大限に活用するためには、継続的なR&D投資と戦略的なパートナーシップが不可欠です。

本レポートは、世界のパイプライン輸送市場に関する詳細な分析を提供しています。この市場は、石油・ガス、石炭スラリー、化学品、水・廃水、そして新たにCO₂や水素といった流体を輸送する送油、配給、集油パイプラインの設計、建設、運用、保守から生じる収益として定義されています。ただし、パイプライン製造用の鋼材、検査ドローン、下流の精製処理の売上は含まれていません。

市場概要と成長予測

市場規模は、2025年に265.8億米ドル、2030年には338.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.97%です。地域別では、北米が2024年の収益の43.3%を占め、シェールガス由来のLNG輸出が主要な牽引役となっています。一方、アジア太平洋地域は、急速な工業化とIoTを活用した保全技術の導入により、6.3%のCAGRで最も速い成長が見込まれています。

アプリケーション別では、CCS(炭素回収・貯留)専用のCO₂パイプラインが6.3%のCAGRで最も急速に成長しています。これは、EPA(米国環境保護庁)の規制により石炭火力発電所での90%のCO₂回収が義務付けられ、最大3万~9万6千マイルの新規CO₂輸送ラインが必要となることが、この成長を牽引しているためです。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 北米におけるLNG輸出コミットメントの増加が、国境を越えるパイプライン容量のギャップを拡大させていること。

* EUにおける水素バックボーンプロジェクトの許認可が加速していること。

* CO₂専用パイプラインを必要とするCCSプロジェクトの急増。

* アジア地域におけるIoTを活用した予知保全が、計画外のダウンタイムを削減していること。

* 北極圏沖での発見が、超長距離海底パイプラインの建設を推進していること。

* マイニング回廊における統合型Pipeline-as-a-Service(PaaS)契約が、資本効率の高いモデルを可能にしていること。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* SCADA(監視制御およびデータ取得)システムのアップグレードに伴うサイバーセキュリティコンプライアンスコストの増加。

* 南米における草の根運動による用地取得承認の遅延。

* 転用されたガスパイプラインにおける水素脆化のリスク。

* 短距離沿岸ルートにおける小型LNG輸送船との競争激化。

技術と規制の影響

IoTとAI技術は、中国やインドのオペレーターが密なセンサーネットワーク、エッジアナリティクス、予測アルゴリズムを活用し、故障を予測することで、計画外のダウンタイムを最大30%削減し、メンテナンスを事後対応型から状態基準型へと移行させるなど、運用効率を大幅に向上させています。

2030年までの投資決定に大きな影響を与える規制としては、PHMSA(米国パイプライン・危険物安全管理局)のガスライン向け漏洩検知規則(2025年)、EPAの発電所向けCO₂回収義務化、EUの水素回廊に対する迅速な許認可と2億5千万ユーロの資金提供などが挙げられます。これらは、安全性、脱炭素化、インフラの再利用に資本を誘導するものです。

CCSパイプラインは、ノルウェーのNorthern Lightsや米国のTrailblazer転換プロジェクトのように、大規模なCO₂輸送ネットワークが構想段階から運用段階へと移行しており、今後10年間で成長と技術革新の焦点となるでしょう。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* ソリューションタイプ別: セキュリティソリューション、自動化および制御、完全性および追跡ソリューション、ネットワーク通信ソリューション、その他のソリューション。

* サービスタイプ別: コンサルティングサービス、マネージドサービス、保守およびサポート。

* アプリケーション別: 石油・ガス、石炭スラリー、化学品、水・廃水、その他のアプリケーション。

* パイプライン運用別: 送油パイプライン、配給パイプライン、集油パイプライン。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国、その他欧州)、アジア太平洋(中国、日本、韓国、インド、東南アジア、オーストラリア、その他アジア太平洋)、南米(アルゼンチン、ブラジル、その他南米)、中東およびアフリカ(中東:アラブ首長国連邦、サウジアラビア、カタール、その他中東;アフリカ:南アフリカ、ナイジェリア、その他アフリカ)。

競争環境

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、ABB Ltd.、Emerson Electric Co.、Siemens AG、Schneider Electric SE、Honeywell International Inc.など、主要な21社の企業プロファイルが提供されています。

調査方法論

本レポートの調査は、一次調査(EPC請負業者、ミッドストリーム事業者、デジタルソリューションサプライヤーへのインタビュー)と二次調査(国際エネルギー機関、米国エネルギー情報局、ユーロスタット、OPECなどの公開データ、業界団体、特許動向、企業提出書類、税関出荷記録など)を組み合わせて実施されました。市場規模の推定には、トップダウンの「スループットから支出へのモデル」とボトムアップのアプローチが用いられ、データの信頼性と透明性が確保されています。モデルは毎年更新され、主要な出来事があった場合には中間更新も行われます。

本レポートは、意思決定者が明確な変数と再現可能な手順に基づいて市場動向を把握できるよう、バランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 北米のLNG輸出コミットメントの増加が国境を越えるパイプライン容量のギャップを拡大

- 4.2.2 EUにおける水素バックボーンプロジェクトの許認可の加速

- 4.2.3 CO?専用パイプラインを必要とする炭素回収・貯留(CCS)プロジェクトの急増

- 4.2.4 IoTを活用した予知保全によりアジアでの計画外ダウンタイムを削減

- 4.2.5 北極圏沖合での発見が超長距離海底パイプライン建設を推進

- 4.2.6 統合型パイプライン・アズ・ア・サービス(PaaS)契約が鉱業回廊で資本効率の高いモデルを解き放つ

- 4.3 市場の阻害要因

- 4.3.1 SCADAアップグレードにおけるサイバーセキュリティコンプライアンスコストの増加

- 4.3.2 南米における草の根の反対運動が通行権承認を遅延

- 4.3.3 再利用されたガスパイプラインにおける水素脆化のリスク

- 4.3.4 短距離沿岸ルートにおける小規模LNG輸送からの競争激化

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 ソリューションタイプ別

- 5.1.1 セキュリティソリューション

- 5.1.2 自動化および制御

- 5.1.3 完全性および追跡ソリューション

- 5.1.4 ネットワーク通信ソリューション

- 5.1.5 その他のソリューション

- 5.2 サービスタイプ別

- 5.2.1 コンサルティングサービス

- 5.2.2 マネージドサービス

- 5.2.3 メンテナンスおよびサポート

- 5.3 アプリケーション別

- 5.3.1 石油およびガス

- 5.3.2 石炭スラリー

- 5.3.3 化学薬品

- 5.3.4 水および廃水

- 5.3.5 その他のアプリケーション

- 5.4 パイプライン運用別

- 5.4.1 送油管

- 5.4.2 配管

- 5.4.3 集油管

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 北欧諸国

- 5.5.2.8 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 韓国

- 5.5.3.4 インド

- 5.5.3.5 東南アジア

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 アルゼンチン

- 5.5.4.2 ブラジル

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 カタール

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ABB Ltd.

- 6.4.2 Emerson Electric Co.

- 6.4.3 Siemens AG

- 6.4.4 Schneider Electric SE

- 6.4.5 TechnipFMC plc

- 6.4.6 ESRI

- 6.4.7 Trimble Inc.

- 6.4.8 Honeywell International Inc.

- 6.4.9 Baker Hughes Co.

- 6.4.10 Halliburton Company

- 6.4.11 National Oilwell Varco (NOV)

- 6.4.12 Saipem S.p.A.

- 6.4.13 McDermott International

- 6.4.14 Snam S.p.A.

- 6.4.15 Rosen Group

- 6.4.16 T.D. Williamson Inc.

- 6.4.17 Destec Engineering Ltd.

- 6.4.18 Weir Oil and Gas

- 6.4.19 Alstom SA

- 6.4.20 Huawei Technologies Co. (石油・ガスデジタル)

- 6.4.21 Orbcomm Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パイプライン輸送は、地下や海底に敷設された管路(パイプライン)を通じて、液体、気体、または粉粒体を長距離かつ大量に輸送するシステムでございます。現代社会において、エネルギー供給、生活インフラ、産業活動を支える上で不可欠な基幹インフラの一つとして機能しております。その最大の特長は、一度敷設されれば、天候や交通状況に左右されず、24時間体制で安定的に大量の物質を連続輸送できる点にございます。

パイプライン輸送の種類は、輸送対象物によって多岐にわたります。最も代表的なものは、原油パイプラインと天然ガスパイプラインです。原油パイプラインは、油田から製油所や貯蔵施設へ原油を輸送し、天然ガスパイプラインは、ガス田から発電所、都市ガス供給網、または液化天然ガス(LNG)基地から再ガス化された天然ガスを供給いたします。その他にも、製油所から消費地や空港へジェット燃料などの石油製品を輸送する石油製品パイプライン、上水道や工業用水、農業用水を供給する水パイプライン、石炭や鉱石、セメントなどの粉粒体を水と混ぜてスラリー状にして輸送するスラリーパイプライン、特定の化学製品を工場間で輸送する化学物質パイプラインなども存在いたします。設置場所による分類では、陸上に敷設される陸上パイプラインと、海底に敷設される海底パイプラインがあり、特に海底パイプラインは、海洋油田・ガス田開発において重要な役割を担っております。

パイプライン輸送の用途は非常に広範です。エネルギー分野では、石油や天然ガスといった主要なエネルギー資源を生産地から消費地へと効率的に供給し、各国のエネルギー安全保障に貢献しております。生活インフラとしては、都市ガスや上下水道の供給網として、私たちの日常生活に欠かせない存在です。産業分野では、工業用水の供給、化学プラント間の原料・製品輸送、鉱物資源の効率的な運搬などに利用されております。また、空港へのジェット燃料供給ラインとしても活用され、航空機の安定運航を支える重要な役割を担っております。

パイプライン輸送を支える関連技術は多岐にわたります。まず、パイプライン本体の材料技術として、高強度かつ耐食性に優れた鋼管や複合材料の開発が進められております。これらの管を接続する溶接技術も極めて重要であり、高い品質と信頼性が求められます。内部および外部からの腐食を防ぐためのコーティング技術や電気防食技術も不可欠です。輸送圧力を維持・向上させるためのポンプ(液体用)やコンプレッサー(気体用)の技術も中核をなします。

運用面では、SCADA(Supervisory Control And Data Acquisition)システムに代表される高度な監視・制御技術が導入されており、パイプライン内の圧力、流量、温度などをリアルタイムで監視し、異常発生時には自動で対応する体制が整っております。漏洩検知システムも進化しており、微細な漏洩も早期に発見できるようになっております。

保守・点検技術も重要で、パイプライン内部を走行しながら腐食や欠陥を検知するインテリジェントピグ(Intelligent Pig)や、超音波探傷、磁粉探傷などの非破壊検査技術が活用されております。近年では、点検や修理作業を効率化するためのロボット技術の開発も進められております。また、最適なルート選定には地理情報システム(GIS)が活用され、山岳地帯や河川横断、海底など特殊な環境下での建設技術も高度化しております。

市場背景としては、パイプライン輸送には多くの利点がございます。第一に、大量・長距離輸送における経済性です。鉄道、トラック、船舶といった他の輸送手段と比較して、単位輸送コストが低い場合が多く、特に大量輸送においては顕著なコストメリットを発揮いたします。第二に、安定性と連続性です。天候や道路交通の状況に左右されず、24時間365日連続稼働が可能であり、安定した供給を保証いたします。第三に、安全性です。密閉された管路内を輸送するため、外部環境への影響が少なく、他の輸送手段と比較して事故発生率が低いとされております。また、道路交通の混雑緩和や、トラック輸送と比較した場合のCO2排出量削減など、環境負荷の低減にも貢献いたします。

一方で、課題も存在いたします。最大の課題は、建設にかかる初期投資が非常に巨大であることです。また、一度建設されるとルート変更が困難であるため、柔軟性に欠ける側面もございます。ルート選定においては、土地取得、環境アセスメント、地域住民との合意形成など、多くの困難を伴います。万が一、漏洩事故が発生した場合には、環境への影響が甚大になる可能性があり、テロの標的となるリスクも考慮する必要がございます。経済的・地政学的には、パイプラインは国家間のエネルギー供給網の基盤であり、エネルギー安全保障の要として、国際的な政治・経済交渉の重要な要素となることもございます。

将来展望といたしましては、パイプライン輸送はさらなる進化を遂げると予想されております。IoT、AI、ビッグデータ解析を導入した「スマートパイプライン」の実現が期待されており、センサーデータに基づいた予知保全により、故障発生前にメンテナンスを行うことで、稼働率の向上とコスト削減が図られます。AIによる流量・圧力制御の最適化は、輸送効率をさらに高めるでしょう。また、サイバー攻撃対策を含むセキュリティ強化も重要な課題です。

環境対応の面では、脱炭素社会への移行に伴い、CO2回収・貯留(CCS)のためのCO2パイプラインや、次世代エネルギーである水素を輸送する水素パイプラインの整備が注目されております。既存の天然ガスパイプラインを水素輸送用に転用する研究も進められており、新たなエネルギーインフラとしての役割が期待されております。再生可能エネルギー由来の合成燃料輸送も将来的な選択肢となるでしょう。

技術面では、より軽量で高強度、耐食性に優れた新素材の開発や、建設コストを削減する新工法の導入、さらに高精度な漏洩検知・修理技術の進化が期待されます。国際的な協力体制のもと、国境を越えるパイプライン網の整備も進められ、グローバルなエネルギー供給の安定化に貢献していくものと考えられます。パイプライン輸送は、今後も社会の持続可能な発展を支える重要なインフラであり続けるでしょう。