インジェクターノズル市場規模・シェア分析 – 成長トレンドと予測 (2025年 – 2030年)

インジェクターノズル市場レポートは、燃料タイプ(ディーゼル、ガソリン)、車両タイプ(乗用車、小型商用車、中・大型商用車、バス・コーチ)、テクノロジー(ガソリンポート燃料噴射、ガソリン直噴など)、ノズルタイプ(ピンテルなど)、および地域(北米、南米など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

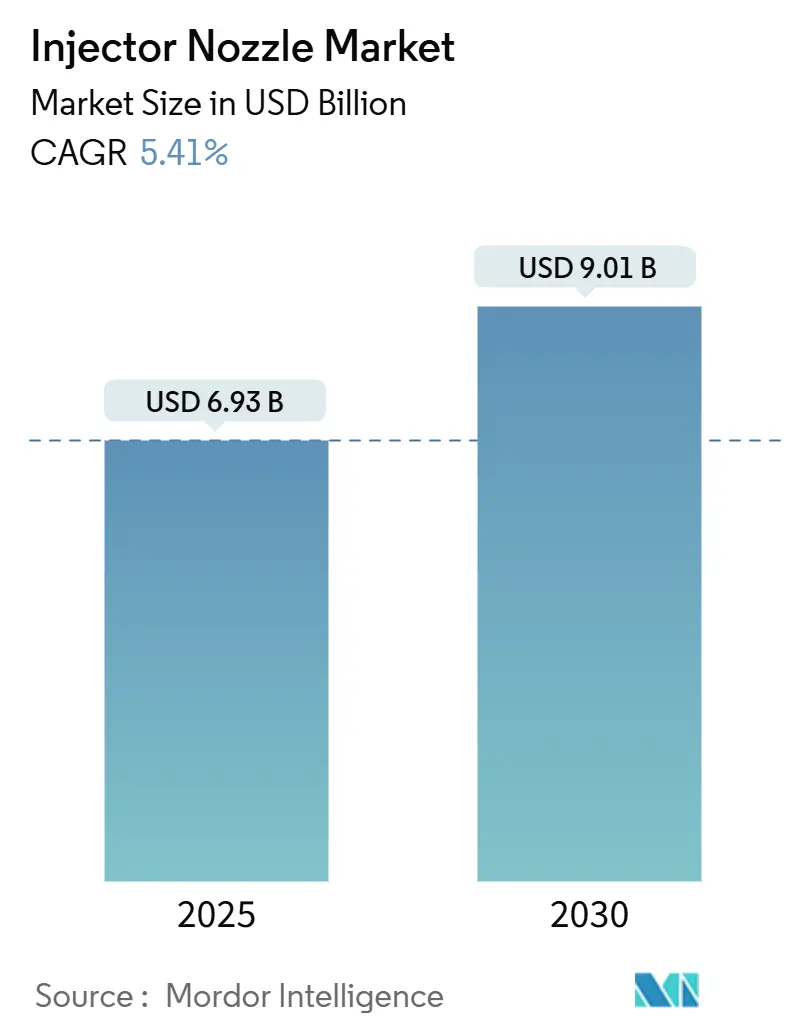

インジェクターノズル市場は、2025年に69.3億米ドルと評価され、2030年までに90.1億米ドルに達すると予測されており、2025年から2030年にかけて5.41%の年平均成長率(CAGR)で拡大する見込みです。この市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、南米が最も急速に成長する市場となるでしょう。

主要なレポートのポイント

* 燃料タイプ別では、ガソリンが2024年に62.19%の市場シェアを占めましたが、ディーゼルは2030年までに5.93%の最速CAGRを記録すると予測されています。

* 車両タイプ別では、乗用車が2024年に71.87%の市場シェアを占め、小型商用車が2030年までに6.84%のCAGRで最も急速に成長しています。

* 技術別では、ディーゼル直噴が2024年に54.16%の市場シェアを占めましたが、ガソリン直噴は2030年までに7.27%の最高のCAGRを記録すると見込まれています。

* ノズルタイプ別では、マルチホール設計が2024年に46.12%の市場シェアを占め、2030年までに6.37%のCAGRで成長しています。

* 地域別では、アジア太平洋地域が2024年に48.23%の市場シェアでリードし、南米が2030年までに7.46%の最速CAGRを記録すると予測されています。

世界のインジェクターノズル市場のトレンドと洞察

牽引要因

* 厳格な排気ガスおよび蒸発ガス排出基準: ユーロ7規制や中国のChina VI-B基準の導入により、PN10(10ナノメートル超の粒子)の粒子数制限が課され、燃焼中の粒子形成を最小限に抑えるために、ほぼ完璧な燃料微粒化が可能な噴射システムが求められています。この規制強化により、最適化されたスプレーパターンと350バールを超える噴射圧力を備えたマルチホールノズルへの需要が高まっています。

* OEMによるガソリン直噴(GDI)プラットフォームへの急速な移行: トヨタの2.0リットルDynamic ForceターボエンジンやヒュンダイのSmartstream 1.0リットルターボGDiの展開に見られるように、主要OEMは燃費向上を目的として直噴技術を優先しています。フォルクスワーゲン・グループのEA888 Evo 5エンジンは500バールの噴射圧力を達成し、メルセデス・ベンツはピエゾインジェクターをM254エンジンラインナップに統合するなど、高圧燃料レール、精密加工されたノズルチップ、高度な制御エレクトロニクスへの需要が高まっています。

* 高圧マルチホールノズルを要求するダウンサイジングターボエンジン: 出力維持と燃費向上を両立させるエンジンダウンサイジング戦略は、多様なブースト圧と燃焼室温度下で精密な燃料計量を可能にする噴射システムを必要とします。6~8個の穴を持つマルチホールノズル設計は、ダウンサイジングされた燃焼室全体に燃料分布を最適化し、スプレーガイド式噴射戦略は粒子排出の原因となる壁面濡れを最小限に抑えます。

* 大型トラック向け水素デュアル燃料改造の急増: ボッシュの水素エンジンプログラムは2030年までに10億米ドルの市場機会を目標とし、ヨーロッパ、中国、北米の主要トラックOEMから水素ポート噴射および直噴の両方の生産受注を獲得しています。カミンズの15リットルX15H水素エンジンやボルボとウェストポート・フュエル・システムズの提携は、既存の噴射技術を水素用途に適応させる動きを示しています。水素噴射システムは、水素脆化を防ぐための特殊な材料とシーリング技術を必要とします。

抑制要因

* 都市バスおよびエントリーセグメントにおけるバッテリーEV普及の加速: 中国の新エネルギー車(NEV)の普及率は2025年8月に国内乗用車販売の55.1%に達し、純粋な電気自動車がこの移行の大部分を占めています。ヨーロッパの主要都市における都市バスの電化プログラムは、毎年数千台のディーゼル噴射システムを不要にし、BYDの15,000米ドル以下のエントリーレベルEVモデルは、燃料噴射システムを必要とする従来のICE車両と直接競合しています。

* ピエゾおよび超高圧システムの高い工具コスト: ピエゾインジェクターの製造には、特殊なセラミック加工装置と精密な組み立て能力が必要であり、完全な生産ラインには5,000万米ドルを超える費用がかかる場合があります。超高圧燃料システムの開発には、500バールに近い圧力下での部品耐久性を検証するための広範な試験インフラが必要であり、新しい噴射技術の規制遵守試験は開発期間を18~24ヶ月延長する可能性があります。

セグメント分析

* 燃料タイプ別: ディーゼルがガソリンを上回る成長

ディーゼル噴射システムは2024年に37.81%の市場シェアを占めていますが、2030年までに5.93%のCAGRでガソリンの5.41%を上回る成長を示しています。これは、長距離トラックや建設機械セグメントなど、電化が航続距離と積載量の制約に直面する商用車用途におけるディーゼルの回復力を反映しています。ガソリン噴射システムは、乗用車プラットフォーム全体でのGDIの普及から恩恵を受けていますが、都市モビリティセグメントでのEV普及加速という逆風に直面しています。

* 車両タイプ別: 乗用車が優勢も商用車セグメントが成長を牽引

乗用車は2024年に71.87%の市場シェアを占めましたが、小型商用車は2030年までに6.84%のCAGRで最も急速に成長しており、乗用車の成長率を大幅に上回っています。この乖離は、商用車事業者が総所有コストの考慮からEV導入が遅れていることを反映しており、配送、サービス、ユーティリティ用途で高度な噴射システムへの持続的な需要を生み出しています。乗用車セグメントでは、ハイブリッドパワートレインへの移行が進み、電動駆動部品とのシームレスな統合が可能な噴射システムが求められています。

* 技術別: GDIの加速がディーゼル直噴のリーダーシップに挑戦

ディーゼル直噴は現在54.16%の市場シェアを保持していますが、ガソリン直噴技術は2030年までに7.27%のCAGRで加速しており、予測期間の終わりまでにディーゼルの優位性に挑戦する位置にあります。この技術移行は、ダウンサイジングされたエンジンから燃費を最大化し、精密な燃料計量と燃焼制御を通じて厳格化する排出基準を満たすというOEM戦略を反映しています。ガソリンポート燃料噴射は、コスト重視の用途やハイブリッドパワートレインで依然として重要性を保っています。

* ノズルタイプ別: マルチホールの優位性が性能要求を反映

マルチホールノズルは2024年に46.12%の市場シェアを占め、6.37%のCAGRでセグメント最高の成長率を維持しています。これは、ユーロ7粒子数規制を満たすために不可欠な優れた燃料微粒化能力を反映しています。これらの設計は通常、6~8個の精密に加工された穴(直径150マイクロメートル未満)を組み込み、特定燃焼室形状と噴射戦略に最適化されたスプレーパターンを可能にします。ピントルノズルは、可変スプレーパターンと汚染燃料環境での堅牢な動作を必要とする用途、特にオフハイウェイおよび船舶用途で重要性を保持しています。

地域分析

* アジア太平洋地域は2024年に世界の収益の48.23%を占めました。中国の2025年8月の軽自動車販売台数は254万台に達し、NEVの割合が55%を超えたにもかかわらず、前年比16.5%の成長を記録しました。インドのBharat Stage VI基準への移行とエタノール混合義務は、堅牢なガソリンインジェクターへの新たな需要を促進しています。日本と韓国は、ピエゾノズルの高精度製造を支え、地域全体に大量の輸出を行っています。

* 南米は7.46%のCAGRで最も急速に成長している地域です。ブラジルのフレックス燃料プログラムは、可変エタノール比率に耐性のあるインジェクターを必要とし、アルゼンチンのピックアップ生産は高圧ディーゼル部品の需要を支えています。

* ヨーロッパと北米は対照的な状況を示しています。より厳格なユーロ7およびEPAの提案は、500バールGDIやNOx削減ディーゼルコンセプトなどの技術革新を推進していますが、積極的な電化目標は長期的な販売量を抑制しています。

* 中東およびアフリカは、商用トラックの需要のためにインフラ投資を活用していますが、通貨の変動がサプライヤーのリスクを高めています。全体として、地域のダイナミクスは、インジェクターノズル業界が純粋な量から、価値が高く規制に牽引されるニッチ市場へと移行していることを示しています。

競争環境

世界の供給は中程度の集中度を示しています。ボッシュ、デンソー、コンチネンタルは2024年のインジェクターノズルのほぼ半分を出荷し、水素対応システムの商業化を競っています。ボッシュは2030年までに水素関連で50億米ドルの収益を目標とし、3大陸で5つの大型トラックエンジンプログラムを獲得しています。コンチネンタルは2025年にアフターマーケットカタログを拡大し、世界の車両の老朽化に伴うICE整備ニーズの持続に賭けています。デンソーはROHMとの半導体提携により、パワーエレクトロニクスをインジェクター制御モジュールに統合し、遅延を低減しスプレー精度を向上させています。新興の競合他社は、アディティブマニュファクチャリング(積層造形)を使用して、モータースポーツやオフハイウェイなどの少量多品種のニッチ市場をターゲットにしています。競争の場は、単なる機械的卓越性から、ハードウェア、組み込みソフトウェア、クラウド分析を融合した完全なシステム統合へと移行しています。

最近の業界動向

* 2024年9月: コンチネンタルは、高圧燃料ポンプを初めてアフターマーケット製品として導入するなど、主要なアフターマーケット製品範囲を拡大しました。約700の新しい部品番号を追加し、平均で50%のカバー率向上を目指しています。

* 2024年1月: ボッシュはCES 2024で、大型トラック向けの水素内燃機関の開発を発表しました。ポート噴射と直噴の両方のバリアントが2024年後半に発売される予定です。

本レポートは、グローバルインジェクターノズル市場に関する包括的な分析を提供しています。市場の定義と前提条件、詳細な調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、そして将来の展望について深く掘り下げています。

市場概況と成長予測

インジェクターノズル市場は、2025年に69.3億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.41%で着実に拡大していく見込みです。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、世界的に厳格化する排気ガスおよび蒸発ガス排出基準が挙げられます。特に、自動車メーカー(OEM)がガソリン直噴(GDI)プラットフォームへの移行を加速させていること、小型ターボエンジンにおいて高圧多孔ノズルの需要が増加していることが、市場拡大の大きな原動力となっています。さらに、OEMによる「ソフトウェア定義型インジェクター」のパイロット導入により、OTA(Over-The-Air)での燃料流量チューニングが可能になるなど、技術革新も進んでいます。また、大型トラック向けに水素デュアル燃料改造が急増していることや、3Dプリント技術を用いた金属ノズルがプロトタイプ開発期間を60%短縮していることも、市場の活性化に貢献しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。都市バスやエントリーカーセグメントにおけるバッテリーEV(電気自動車)の普及加速は、内燃機関向けインジェクターノズルの需要に影響を与えています。また、ピエゾ式や超高圧システムといった先進技術の導入には高い工具コストがかかること、EUの粒子数(PN)規制強化により高価な後処理システムが義務付けられていること、そして中国VI-B排出基準における保証期間延長がサプライヤーに新たなリスクを転嫁していることなどが、市場の課題として挙げられます。

市場のセグメンテーションと主要トレンド

本レポートでは、市場を様々な角度から詳細に分析しています。

* 燃料タイプ別:ディーゼルとガソリンに分類され、特にディーゼルインジェクターシステムは、大型車や水素デュアル燃料の需要に支えられ、最も速い5.93%のCAGRで成長すると予測されています。

* 車両タイプ別:乗用車、小型商用車、中型・大型商用車、バス・コーチに分けられ、それぞれの市場動向が分析されています。

* 技術別:ガソリンポート燃料噴射、ガソリン直噴、ディーゼル直噴の各技術が評価されています。

* ノズルタイプ別:ピントル、多孔、ピンタックス、単孔の各タイプがあり、Euro 7のPN10(粒子数10nm)規制に対応するために優れた微粒化が求められることから、多孔ノズルが最も高い6.37%のCAGRで人気を集めています。

* 地域別:北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域にわたる市場が分析されています。特にアジア太平洋地域は、2024年に市場シェアの48.23%を占める最大の市場であり、中国とインドがその成長を強力に牽引しています。

競争環境と主要企業

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。主要な市場プレイヤーとしては、Robert Bosch GmbH、Denso Corporation、Continental AG、Delphi Technologies (Phinia)、Magneti Marelli S.p.A、Keihin Corporation、Hitachi Astemo Ltd.、Stanadyne LLC、BorgWarner Inc.、Valeo SE、Aisan Industry Co., Ltd.などが挙げられます。各社のプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、SWOT分析、最近の動向といった詳細な情報が含まれており、市場における各社の位置付けと競争戦略が明確にされています。

技術的展望と将来の機会

技術的展望としては、ティア1サプライヤーが大型トラック向けに水素対応インジェクターノズルの開発と投入を積極的に進めており、これが2030年までに新たな数十億ドル規模の収益源を創出する大きな機会となると予測されています。また、本レポートでは、バリューチェーン分析、規制環境、ポーターのファイブフォース分析を通じて、市場の構造と動態を深く理解するための情報も提供されています。市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価にも焦点を当てており、今後の市場戦略立案に役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格な排気管および蒸発排出ガス規制

- 4.2.2 OEMによるガソリン直噴(GDI)プラットフォームへの急速な移行

- 4.2.3 高圧多孔ノズルを要求するダウンサイジングターボエンジン

- 4.2.4 OTA流量チューニングを可能にするOEMの「ソフトウェア定義インジェクター」パイロット

- 4.2.5 大型トラック用水素デュアル燃料レトロフィットの急増

- 4.2.6 試作サイクルタイムを60%短縮する3Dプリント金属ノズル

-

4.3 市場の阻害要因

- 4.3.1 市内バスおよびエントリーカーセグメントにおけるバッテリーEV普及の加速

- 4.3.2 ピエゾおよび超高圧システムの高い工具コスト

- 4.3.3 高価な後処理を強制するEUの粒子数規制の強化

- 4.3.4 中国VI-B保証期間延長によるサプライヤーへのリスク転嫁

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 燃料タイプ別

- 5.1.1 ディーゼル

- 5.1.2 ガソリン

-

5.2 車両タイプ別

- 5.2.1 乗用車

- 5.2.2 小型商用車

- 5.2.3 中型および大型商用車

- 5.2.4 バスおよびコーチ

-

5.3 技術別

- 5.3.1 ガソリンポート燃料噴射

- 5.3.2 ガソリン直接噴射

- 5.3.3 ディーゼル直接噴射

-

5.4 ノズルタイプ別

- 5.4.1 ピンテル

- 5.4.2 マルチホール

- 5.4.3 ピンタックス

- 5.4.4 シングルホール

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 ロバート・ボッシュGmbH

- 6.4.2 デンソー株式会社

- 6.4.3 コンチネンタルAG

- 6.4.4 デルファイ・テクノロジーズ(フィニア)

- 6.4.5 マニエッティ・マレリS.p.A

- 6.4.6 京浜株式会社

- 6.4.7 日立Astemo株式会社

- 6.4.8 スタナダインLLC

- 6.4.9 ボーグワーナーInc.

- 6.4.10 ヴァレオSE

- 6.4.11 愛三工業株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

インジェクターノズルは、内燃機関において燃料を燃焼室、あるいは吸気ポートへ高圧で微細な霧状にして噴射する、極めて重要な部品でございます。エンジンの性能、燃費効率、そして排ガス性能に直接的な影響を与えるため、その設計と製造には高度な技術が求められます。特に、ディーゼルエンジンやガソリン直噴エンジンにおいては、燃料の着火性や燃焼効率を最大化するために、噴射される燃料の微粒化、噴射量、噴射タイミング、噴射パターンが精密に制御される必要がございます。

インジェクターノズルには、その用途やエンジンの種類に応じて様々なタイプが存在いたします。ディーゼルエンジン用ノズルは、高圧に耐え、燃料を極めて微細な霧状に噴射する能力が求められます。これには、単孔式や多孔式があり、穴の数や配置、形状によって噴射パターンが異なります。近年主流となっているコモンレールシステムでは、ピエゾ素子やソレノイドを用いた高速かつ精密な開閉が可能なノズルが採用されており、多段噴射によって燃焼を最適化し、排ガスをクリーンに保つことに貢献しております。一方、ガソリンエンジン用ノズルは、吸気ポートに噴射するポート噴射式と、燃焼室内に直接噴射する直噴式に大別されます。直噴式は、ディーゼルエンジンと同様に高圧化が進み、燃料の冷却効果によるノック抑制や、層状燃焼による燃費向上に寄与しております。また、尿素SCRシステムにおいては、排ガス中に尿素水を噴射するためのノズルも存在し、排ガス浄化に不可欠な役割を担っております。

インジェクターノズルの主な用途は、自動車のエンジンでございますが、それだけに留まりません。トラック、バス、建設機械、農業機械、船舶、発電機などの産業用ディーゼルエンジンにおいても、その性能は極めて重要でございます。特に大型のディーゼルエンジンでは、燃料効率と耐久性が重視され、過酷な環境下でも安定した性能を発揮するノズルが求められます。また、航空機のジェットエンジンにおいても、燃料を効率的に燃焼させるための噴射ノズルは不可欠な部品でございます。将来的には、水素エンジンやアンモニアエンジンといった次世代燃料に対応した噴射ノズルも開発が進められることでしょう。

インジェクターノズルを取り巻く関連技術は多岐にわたります。まず、燃料噴射システム全体としてのコモンレールシステムや高圧燃料ポンプ、そしてこれらを統合的に制御するECU(エンジンコントロールユニット)が挙げられます。ECUは、エンジンの運転状況に応じて噴射タイミング、噴射量、噴射回数などをミリ秒単位で制御し、最適な燃焼を実現いたします。材料技術においては、高圧、高温、腐食、摩耗といった過酷な環境に耐えうる高強度鋼や特殊合金、さらには耐摩耗性コーティングが不可欠でございます。加工技術では、燃料噴射孔の微細化と高精度化が求められ、レーザー加工や放電加工、精密研磨といった先端技術が用いられております。燃焼制御技術としては、パイロット噴射、メイン噴射、ポスト噴射といった多段噴射により、着火遅れを短縮し、燃焼騒音の低減やPM(粒子状物質)の生成抑制、NOx(窒素酸化物)の低減を図っております。さらに、DPF(ディーゼル微粒子捕集フィルター)やSCR(選択的触媒還元)といった排ガス後処理技術との連携も重要であり、ノズルはこれらのシステムが効率的に機能するための基盤を形成しております。

市場背景としましては、世界的な環境規制の強化がインジェクターノズル市場を大きく牽引しております。欧州のEuro 7、米国のCAFE規制、日本のRDE(実走行排ガス)規制など、各国・地域で排ガス基準が厳格化されており、これに対応するためには、より高効率で低エミッションなエンジンが不可欠でございます。その中心となるのが、燃料噴射システムの進化であり、高性能なインジェクターノズルの需要は高まっております。一方で、自動車産業における電動化(EV化)の進展は、内燃機関の市場を徐々に縮小させる傾向にございます。しかしながら、ハイブリッド車(HV)、プラグインハイブリッド車(PHV)においては内燃機関が引き続き重要な役割を担い、商用車、建設機械、農業機械、船舶といった分野では、ディーゼルエンジンの高効率性が依然として不可欠であるため、インジェクターノズルの需要は今後も堅調に推移すると見込まれております。主要なサプライヤーとしては、ボッシュ、デンソー、コンチネンタル、デルファイ・テクノロジーズ(ボルグワーナー傘下)、ヴィテスコ・テクノロジーズなどが世界市場をリードしており、特にデンソーは日本を代表する企業として高い技術力と市場シェアを誇っております。

将来展望としましては、インジェクターノズルは、内燃機関の進化とともにさらなる高効率化と低エミッション化を追求していくことになります。電動化が進む中でも、内燃機関はハイブリッドシステムの中核として、また商用車や産業機械、航空機、船舶といった分野で不可欠な存在であり続けるでしょう。そのため、燃料噴射圧のさらなる高圧化(3000bar超)、より精密な噴射制御、そして燃料の微粒化技術の向上が継続的に進められます。また、合成燃料(e-fuel)やバイオ燃料、水素、アンモニアといった多様な次世代燃料への対応も重要な課題となります。これらの新しい燃料は、それぞれ異なる燃焼特性を持つため、それに最適化されたノズル設計や材料開発が求められます。新素材の導入により、ノズルの耐久性、耐熱性、耐摩耗性が向上し、より過酷な条件下での使用が可能になるでしょう。さらに、AI(人工知能)を活用した燃焼制御の最適化や、ノズル自体にセンサーを内蔵し、自己診断機能やリアルタイムでの噴射状態監視を行う「スマートノズル」の開発も期待されております。これらの技術革新を通じて、インジェクターノズルは、持続可能な社会の実現に向けた内燃機関の役割を支え続ける重要なコンポーネントであり続けることでしょう。