PCR包装市場規模・シェア分析:成長動向と予測 (2025-2030年)

PCR包装市場は、材料タイプ(ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)など)、製品タイプ(ボトル、トレイなど)、最終用途産業(食品、飲料、ヘルスケア、化粧品・パーソナルケアなど)、リサイクル源(消費者使用後、産業廃棄物)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

PCR包装市場の概要

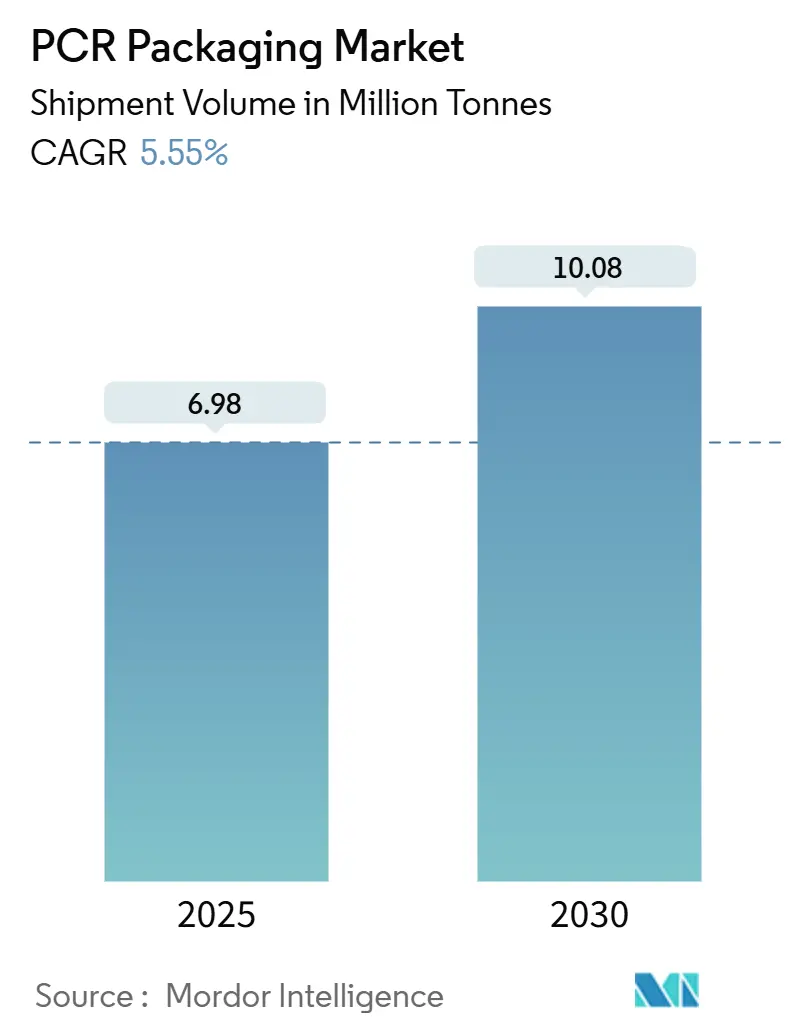

PCR(Post-Consumer Recycled)包装市場は、2025年には698万トンに達し、2030年には1,008万トンに成長すると予測されており、この期間の年平均成長率(CAGR)は5.55%と見込まれています。この成長の背景には、規制当局によるリサイクル含有量義務の強化、ブランド企業による循環性目標の設定、そして食品グレードの除染システムの商業化といった要因があります。

欧州連合(EU)、北米、日本、そして急速に発展するアジア太平洋地域のEPR(拡大生産者責任)制度は、使用済みプラスチックの処理コストをブランドオーナーに転嫁し続けており、ポストコンシューマーリサイクル(PCR)原料は「あれば良いもの」ではなく、コンプライアンス上不可欠なものとなっています。リサイクル樹脂の価格プレミアムは、大手コンバーターが新たな生産能力を稼働させるにつれて縮小し始めていますが、2024年時点ではバージンプラスチックとの間に35%の価格差が存在しており、イノベーションへの高い圧力が続いています。成熟した回収システムを持つ欧州が需要を牽引していますが、インドと中国の義務化に後押しされるアジア太平洋地域が、増分量成長において主導的な役割を果たしています。

主要なレポートのポイント

* 材料タイプ別: 2024年において、PETがPCR包装市場シェアの45.25%を占めました。PPは2030年までに8.12%の最速CAGRを記録すると予測されています。

* 製品タイプ別: 2024年において、ボトルが収益シェアの49.24%を占めて市場をリードしました。一方、パウチは2030年までに7.43%のCAGRで成長すると予測されています。

* 最終用途産業別: 2024年において、飲料がPCR包装市場規模の37.56%を占めました。化粧品およびパーソナルケアは2030年までに9.12%のCAGRで加速すると見込まれています。

* リサイクル源別: 2024年において、ポストコンシューマー(使用済み)ストリームが総量の72.56%を供給し、2030年までに6.65%のCAGRで拡大すると予測されています。

* 地域別: 2024年において、欧州がPCR包装市場の42.12%のシェアを占めました。アジア太平洋地域は2030年までに8.56%の最高CAGRを記録すると予測されています。

世界のPCR包装市場のトレンドと洞察

促進要因

1. FMCGブランドのリサイクル含有量誓約による需要加速: 大手消費財企業は、持続可能性に関する声明を拘束力のある調達要件へと転換しており、PCR包装市場全体で新たな設備投資を推進しています。例えば、コカ・コーラ社が米国で20オンスボトルを100% rPET(リサイクルPET)に切り替えたことで、年間8,000万ポンドのバージン樹脂が削減されています。ペプシコ、モンデリーズ、ロレアルなども同様の義務化を進めており、高品質なポストコンシューマーリサイクルストリームのみが提供できる監査済みトレーサビリティ証明書を要求することが多くなっています。このような一貫した需要シグナルは、洗浄ラインのアップグレードや光学選別機の投資回収期間を短縮し、ALPLAのような垂直統合型企業が2030年までにリサイクル能力を70万トンに倍増させることを奨励しています。ブランド主導のオフテイク契約は、現在、ほとんどの新規PCR樹脂プラントのプロジェクトファイナンスを支え、原料調達のリスクを低減しています。

2. 2025年以降の政府によるEPRおよびリサイクル含有量義務の強化: 各国の立法府は、自主的なガイドラインを強制力のある規則へと転換し続けています。EUの包装および包装廃棄物規制は、2025年までに飲料ボトルに25%、2030年までに30%のリサイクル含有量下限を設定しており、リサイクル不可能な形式には段階的にコンプライアンス料金が課されます。カリフォルニア州の硬質プラスチックにおける25%のPCR要件、インドの飲料ボトルにおける30%の義務化、日本の新しい除染プロセスに対するポジティブリスト承認なども、この規制の動きを拡大しています。義務が収束するにつれて、多国籍ブランドオーナーは統一されたPCR調達戦略を好み、これがリサイクル業者の複数年にわたる能力増強計画における需要の一貫性を高め、市場リスクを低減しています。

3. PCR樹脂の世界的な供給改善によるバージンプラスチックとの価格差縮小: 2024年において、リサイクルプラスチックはバージン品よりも約35%高価でした。これに対し、開発企業は大規模な施設を追加することで対応しています。モンディのイタリアにおける2億2,600万ドルのコンテナボード工場や、ALPLAのブラジルにおける新ラインは、合わせて30万トン以上の生産能力を市場に投入しています。PureCycleの溶剤ベースPP精製のような化学リサイクルプロセスは、バージンに近い性能を提供し、再販価値を高め、より広範な産業での採用を促進しています。地域的な供給が構築されるにつれて輸送コストが低下し、欧州と北米でのプレミアムが侵食されています。アナリストは、この価格差が2028年までに15~20%に縮小し、ブランドオーナーの予算圧力を緩和すると予測しています。

4. クローズドループのブランド回収プログラムによる新たな原料プールの開拓: 小売店での回収、リバースベンディングマシン、店舗での詰め替えパイロットプログラムは、クリーンな単一素材ストリームを生み出しています。コカ・コーラ社のフィリピンでのボトル回収スキームは、初年度に40億本のボトルを回収しました。テトラパックのEUカートンコンソーシアムは、高価値のポリAl画分を再変換のために回収しています。これらのプログラムは、物流ループを短縮し、汚染を減らし、一貫したベール品質を生み出すことで、洗浄プラントでの利用可能な収率を直接向上させています。

5. 高度な除染技術による食品グレードPCRの実現: 新しい技術は、食品接触用途に必要な厳格な純度基準を満たすPCR樹脂の生産を可能にしています。これにより、PCR包装の適用範囲が拡大し、食品・飲料業界での採用が促進されています。

6. ブロックチェーン追跡プラットフォームによるコンプライアンス信頼性の向上: ブロックチェーン技術は、PCR材料のサプライチェーン全体における透明性と追跡可能性を高め、ブランドオーナーがリサイクル含有量義務を確実に遵守しているという信頼を提供します。

抑制要因

1. PCR樹脂の品質変動と汚染: 食品残渣、接着剤、混合ポリマーストリームは、特に食品接触包装において、機械的リサイクルの経済性を損なっています。13,000種類以上の化学添加物が汚染物質の除去を複雑にし、rLLDPE(リサイクル線形低密度ポリエチレン)の引張強度は3回のサイクル後に12~15%低下することがあり、ゲージダウンやダウンサイクリングを余儀なくされます。医薬品では、微量の不純物でもリコールのリスクがあるため、コンバーターは厳格なバッチテストなしにPCRを指定することをためらいます。除染技術の進歩はこれらのギャップを縮めていますが、一貫性のないベール入力は、より広範な採用に対する最も直接的なブレーキとなっています。

2. 新興市場における未発達な回収・選別システム: 多くの新興経済国では、発生するプラスチック廃棄物の25%未満しか回収されておらず、世界的なバイヤーにとっての原料が限られています。手作業による選別では、食品グレードの出力に必要な99.99%の純度閾値を満たすことはできず、光学選別機は1台あたり200万ドルかかるため、ほとんどの地方自治体システムでは吸収できません。不均一なインフラは地域的な供給不均衡を激化させ、コンバーターは大陸を越えてフレークを輸入せざるを得なくなり、コストとカーボンフットプリントの両方を膨らませています。

3. 原油価格変動によるリサイクル樹脂価格の不安定性: リサイクル樹脂の価格は、原油価格の変動に影響を受けやすく、特にコモディティグレードにおいて顕著です。これにより、ブランドオーナーやコンバーターは、調達コストの予測が困難になるという課題に直面しています。

4. ESG監査の失敗によるリコールとブランド価値リスク: 環境・社会・ガバナンス(ESG)に関する監査の失敗は、製品のリコールやブランドイメージの低下につながるリスクがあります。特に消費者向けブランドにおいて、この影響は大きいです。

セグメント分析

材料タイプ別: PETの優位性とPPのイノベーションによる挑戦

PETは、成熟したデポジット制度とボトル・ツー・ボトルループの確立により、2024年にPCR包装市場全体の45.25%を占めました。食品グレードの承認の増加と、コカ・コーラ社の米国における100% rPETプログラムが、PETのリーダーシップを確固たるものにしています。このセグメントは2025年に316万トンを生産し、2030年までに442万トンに達すると予測されており、6.9%のCAGRを示しています。これらの指標は、PETがPCR包装市場の基盤としての役割を強調しています。

一方、PPは2030年までに8.12%の最速CAGRを記録すると予測されています。これは、臭気原因となる揮発性物質や顔料を除去する化学リサイクルのブレークスルーに支えられています。PureCycleの最初の商業ラインは、2025年に食品接触用途でFDAの異議なし(No-Objection)ステータスを獲得し、ヨーグルトの蓋、化粧品容器、クロージャーへの道を開きました。コンバーターがボトルデポジットに依存しない食品グレードの代替品を模索する中、PPのシェアは2024年の14%から2030年には18%に上昇する可能性があります。PE(ポリエチレン)チェーンは家庭用化学品向けに安定した需要を獲得していますが、高密度グレードは依然として顔料関連の汚染問題に直面しており、プレミアム用途が制限されています。

製品タイプ別: ボトルがリードし、パウチが加速

ボトルは2024年の総量の49.24%を占め、2025年には344万トンを生成しました。これは、硬質容器に焦点を当てた飲料のEPR政策を反映しています。ボトルのPCR包装市場規模は、5.9%のCAGRで2030年までに511万トンに達すると予測されています。デポジットリターン、リバースベンディングマシン、単一ポリマー構造により、リサイクル収率が高く保たれており、その結果、ボトルメーカーはより低いプレミアムで安定したフレーク供給を確保しています。

パウチはニッチから主流へと急速に移行しており、7.43%のCAGRで拡大しています。現代の多層ラミネートは、化学的にリサイクルされたバリア層を統合しており、ボトルと比較して全体重量を最大70%削減しながら、保存期間を維持します。ブランドオーナーは、特にEコマースのSKUにおいて、輸送費の削減とスコープ3排出量の削減を重視しています。化学リサイクルが規模を拡大するにつれて、これまで分離が困難だったナイロンやEVOH層も再処理できるようになり、フレキシブルフォーマットの循環プロファイルをさらに強化しています。

最終用途産業別: 飲料のリーダーシップに化粧品が挑戦

飲料セグメントは2024年の総需要の37.56%を占め、2025年には262万トンに相当しました。インドのPETボトルに対する30%のPCR義務化などの規制がこの量を牽引しており、飲料のPCR包装市場規模は2030年までに383万トンに達すると予想されています。達成可能なクローズドループ物流は高い回収率を強化し、飲料ブランドとrPETサプライヤーとの間の連携をさらに強固にしています。

化粧品およびパーソナルケア用途は9.12%のCAGRで進展しており、飲料の優位性を侵食しています。ロレアルの詰め替え可能なシャンプーモデルやユニリーバのダヴ詰め替えスティックは、それぞれ年間1万トン以上のバージンプラスチックを削減しています。プレミアムグレードのPPとPETは、敏感なクリームの光バリア保存を可能にし、高級ブランドはリサイクル含有量を活用して目に見える持続可能性のストーリーテリングを行っています。2030年までに、化粧品は2024年の6%から全体の10%を占める可能性があります。

リサイクル源別: ポストコンシューマーの優位性が循環性を反映

ポストコンシューマー(使用済み)インプットは2024年に原料の72.56%を供給し、2030年までに75%(756万トン)を占めると予測されています。EUの「リサイクルのための設計」原則に明文化されているような、真の循環性に関するマーケティングの物語は、縁石回収されたベールへの選好を高め続けています。ポストインダストリアル(産業廃棄物)スクラップは、よりクリーンで安価な原材料を提供しますが、ポストコンシューマー割り当てを通じて得られるブランド価値や規制クレジットを提供することはできません。

ポストインダストリアル樹脂は、バージンに近い機械的特性を必要とする特殊なバリアフィルムや工業用ドラムに依然として好まれる選択肢ですが、その成長上限は低いとされています。化学処理のアップグレードにより、家庭廃棄物ストリームから臭気や不純物が除去されるにつれて、樹脂バイヤーは両ソース間の品質ギャップが縮小し、より均質な供給状況が生まれると予想しています。

地域分析

欧州は2024年に世界総量の42.12%を占め、2025年には294万トンに相当しました。ドイツのデポジット制度はPETを98%の割合で回収し、ALPLA/Interzeroのドイツにおける合弁事業のようなクローズドループプラントに供給しており、汎欧州の充填業者に一貫したrPETを提供しています。欧州の先行者利益は、リサイクル業者に安定したマージンを確保し、バージン樹脂の価格変動を緩和しています。

アジア太平洋地域は8.56%の最速CAGRを記録し、2025年から2030年の間に135万トンを追加する見込みです。インドのEPR法制と中国のグリーンサプライチェーンプログラムは、それぞれ3桁の洗浄ライン能力への投資を誘発しています。タイにおけるALPLAのPETリサイクルプラントは、地域的な自給自足に向けた勢いを示しつつ、輸出機会も維持しています。

北米は19%の市場シェアを占めていますが、州ごとの規制が異なっています。カリフォルニア州とワシントン州はPCRの使用を義務付けている一方、一部の南部州ではまだEPRフレームワークが不足しています。ラテンアメリカ、中東、アフリカは、未発達な回収システムのため、一桁台のシェアに留まっています。しかし、インフラが成熟すれば、特に飲料需要が高まり、多国籍企業が地域でのボトル・ツー・ボトルループにコミットする地域では、高い成長見込みがあります。

競争環境

PCR包装市場は中程度の統合が進んでいます。AmcorのBerry Globalとの84億ドルの合併は、300万トン以上のフレキシブルおよびリジッド包装能力を組み合わせ、自社内のPCRフレークストリームへのアクセスを拡大することで、最大の垂直統合型コンバーターを誕生させました。ALPLAは年間5,650万ドルを投資してリサイクル処理能力を倍増させ、自社のブロー成形ネットワークへの安定供給を確保しています。Mondiは2億2,600万ドルをリサイクルコンテナボードの生産に割り当て、段ボール廃棄物を付加価値の高い紙ベースの包装に再利用しています。

技術提携は競争力を高めています。AmcorはExxonMobilのExxtend先進リサイクル樹脂を活用して、高純度の食品およびヘルスケア仕様を満たしています。PureCycleは、ヒンジ付き食品クロージャー向けにAptarと超高純度PPストリームを試験的に導入し、大規模な硬質包装ニッチ市場を開拓することを目指しています。DePolyやAxensのようなディスラプターは低温解重合化学をもたらし、機械メーカーは添加物をppmレベルで識別する近赤外線選別機を進化させ、材料のダウンサイクリングを減らしています。

コンバーターがリサイクルされたタイ層やバイオベースのシーラントを備えた多層食品トレイを特許化するなど、知的財産(IP)の重要性が高まっています。2024年だけでも1,300件以上のPCR関連特許が申請されました。クローズドループ回収、除染ノウハウ、IP保護された配合を持つサプライヤーは、バージン市場価格が下落してもレジリエンスプレミアムを請求することができます。

PCR包装業界の主要企業

* Amcor plc

* Mondi plc

* Sealed Air Corporation

* Huhtamaki Oyj

* ALPLA Group

最近の業界動向

* 2025年4月: AmcorはBerry Globalとの84億ドルの合併を完了し、6億5,000万ドルのシナジー効果とPCR原料へのアクセス強化を実現しました。

* 2025年4月: NovolexとPactiv Evergreenは67億ドルの合併を完了し、より広範なPCR能力を持つ食品・飲料包装の大手グループを形成しました。

* 2025年1月: ALPLAはブラジルでHDPEリサイクルを開始し、2030年までに世界のリサイクル能力を70万トンに倍増させる計画を発表しました。

* 2025年1月: コカ・コーラは100% rPET製20オンスボトルの全国展開を完了し、毎年8,000万ポンドのバージンプラスチックを削減しています。

このレポートは、使用済み再生プラスチック(PCR)包装市場に関する詳細な分析を提供しています。PCR包装とは、主にrPET、rPE、rPP、rHDPEといった検証済みのPCR樹脂を含む硬質および軟質包装を指し、最終用途産業や充填技術に関わらず、その出荷量に基づいて市場が定義されています。工場スクラップ(PIR)や再生材を含まないバイオベースポリマー、リサイクルループを経由しない再利用可能な容器は、本調査の対象外とされています。

市場の推進要因としては、FMCGブランドによる再生材使用の公約が需要を加速させている点が挙げられます。また、2025年以降に政府の拡大生産者責任(EPR)および再生材使用義務が強化されること、グローバルなPCR樹脂供給の改善によりバージンプラスチックとの価格差が縮小していること、ブランドによるクローズドループ回収プログラムが新たな原料源を創出していること、高度な除染技術が食品グレードのPCRを可能にしていること、そしてブロックチェーンによるトレーサビリティプラットフォームがコンプライアンスへの信頼を高めていることが挙げられます。

一方で、市場にはいくつかの阻害要因も存在します。PCR樹脂の品質のばらつきや汚染、新興市場における回収・選別システムの未発達、原油価格の変動による再生樹脂価格の不安定さ、ESG監査の失敗によるリコールやブランド価値毀損のリスクなどが課題として指摘されています。

本レポートでは、市場規模と成長予測が多角的に分析されています。具体的には、ポリエチレンテレフタレート(PET)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリプロピレン(PP)、ポリスチレン(PS)などの素材タイプ別、ボトル、トレイ、パウチなどの製品タイプ別、食品、飲料、ヘルスケア、化粧品・パーソナルケア、産業などの最終用途産業別、ポストコンシューマーとポストインダストリアルといったリサイクル源別、さらには北米、欧州、アジア太平洋、中東・アフリカ、南米といった地域別に詳細な分析が行われています。

調査方法としては、樹脂リクレーマー、コンバーター、サステナビリティ担当者、包装材購入者への一次調査と、Eurostat、米国環境保護庁(EPA)、NAPCOR、OECDなどの公開データ、業界団体、企業情報、税関出荷データ、特許動向などの二次調査を組み合わせています。市場規模の算出は、回収量、選別ロス率、再生収率からトップダウンで構築し、コンバーターのスループットやサンプルデータからボトムアップで検証することで、データの信頼性を確保しています。

レポートの信頼性については、PIRを除外し、認証済みのPCR樹脂のみを評価し、特定の換算レートと年間更新サイクルを採用することで、他の調査との差異を明確にし、透明性の高いベースラインを提供しています。

主要な調査結果として、2025年の世界のPCR包装市場規模は698万トンに達しました。地域別では欧州が42.12%の最大の市場シェアを占めており、確立された回収システムと厳格なEPR規制がその背景にあります。素材別では、新しい化学リサイクルプロセスにより食品グレードのPPが供給可能になったことで、PPは2030年までに年平均成長率8.12%でPETよりも速く成長すると予測されています。また、化粧品・パーソナルケア分野では、詰め替え可能製品や再生材使用の取り組みにより、年平均成長率9.12%でPCR包装の採用が進んでいます。再生材使用義務の増加に伴うPCR容量の拡大により、再生材とバージン材の価格プレミアムは、2024年の35%から2028年には約15~20%に縮小すると見込まれています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、Amcor plc、ALPLA Group、Mondi plcなど主要20社の企業プロファイルが詳細に記述されています。最後に、市場機会と将来展望についても言及されており、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 FMCGブランドのリサイクル含有量に関する誓約が需要量を加速

- 4.2.2 2025年以降、政府のEPRおよびリサイクル含有量義務が強化

- 4.2.3 世界的なPCR樹脂供給の改善により、バージンプラスチックとの価格差が縮小

- 4.2.4 クローズドループのブランド回収プログラムが新たな原料源を解放

- 4.2.5 高度な除染技術が食品グレードPCRを可能に

- 4.2.6 ブロックチェーン追跡プラットフォームがコンプライアンスへの信頼を高める

- 4.3 市場の阻害要因

- 4.3.1 PCR樹脂の品質のばらつきと汚染

- 4.3.2 新興市場における収集・選別の未発達

- 4.3.3 原油価格変動による再生樹脂価格の変動

- 4.3.4 ESG監査の失敗によるリコールとブランド価値リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 競争の激しさ

- 4.7.5 代替品の脅威

5. 市場規模と成長予測(数量)

- 5.1 材料タイプ別

- 5.1.1 ポリエチレンテレフタレート(PET)

- 5.1.2 ポリエチレン(PE)

- 5.1.3 ポリ塩化ビニル(PVC)

- 5.1.4 ポリプロピレン(PP)

- 5.1.5 ポリスチレン(PS)

- 5.1.6 その他の材料タイプ

- 5.2 製品タイプ別

- 5.2.1 ボトル

- 5.2.2 トレイ

- 5.2.3 パウチ

- 5.2.4 その他の製品タイプ

- 5.3 最終用途産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 ヘルスケア

- 5.3.4 化粧品およびパーソナルケア

- 5.3.5 産業

- 5.3.6 その他の最終用途産業

- 5.4 リサイクル源別

- 5.4.1 消費者使用後

- 5.4.2 産業使用後

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 その他の中東諸国

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ケニア

- 5.5.4.2.3 ナイジェリア

- 5.5.4.2.4 その他のアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 ALPLA Group

- 6.4.3 Mondi plc

- 6.4.4 Sonoco Products Co.

- 6.4.5 Transcontinental Inc.

- 6.4.6 ePac Holdings

- 6.4.7 Sealed Air Corporation

- 6.4.8 Plastipak

- 6.4.9 Huhtamaki Oyj

- 6.4.10 Klockner Pentaplast

- 6.4.11 Spectra Packaging

- 6.4.12 IDEALPAK

- 6.4.13 Genpak LLC

- 6.4.14 PakTech

- 6.4.15 Pactiv Evergreen

- 6.4.16 Greiner Packaging

- 6.4.17 AptarGroup

- 6.4.18 Gerresheimer AG

- 6.4.19 Logoplaste

- 6.4.20 Consolidated Container Co.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

PCR包装とは、使用済みプラスチック製品を回収し、リサイクル処理を経て新たな包装材として再利用したものを指します。PCRは「Post-Consumer Recycled」の略であり、消費者によって使用され廃棄されたプラスチックを原料とすることを意味します。この取り組みは、バージンプラスチックの使用量を削減し、プラスチック廃棄物の削減、資源の有効活用、そして製造過程におけるCO2排出量の削減に大きく貢献します。持続可能な社会の実現、特にサーキュラーエコノミー(循環型経済)への移行において、PCR包装は極めて重要な役割を担っています。

PCR包装に使用される素材には様々な種類があります。代表的なものとしては、飲料ボトルや食品容器に多く使われるPET(ポリエチレンテレフタレート)、フィルムやボトル、チューブなどに利用されるPE(ポリエチレン)、容器やキャップ、フィルムなどに用いられるPP(ポリプロピレン)が挙げられます。その他、PS(ポリスチレン)などもリサイクルの対象となります。リサイクル方法には、主に「メカニカルリサイクル(物理的リサイクル)」と「ケミカルリサイクル(化学的リサイクル)」の二つがあります。メカニカルリサイクルは、回収されたプラスチックを洗浄、粉砕、溶融、ペレット化して再利用する最も一般的な方法です。一方、ケミカルリサイクルは、プラスチックを化学的に分解してモノマーやオリゴマーに戻し、それを再重合して新たなプラスチックを製造する方法で、バージンプラスチックに近い品質が得られる利点がありますが、コストが高い傾向にあります。PCR材の含有率は製品によって異なり、100%PCR材使用のものから、数%から数十%を配合したものまで幅広く存在します。

PCR包装の用途は多岐にわたります。食品包装分野では、ペットボトル、食品トレイ、レトルトパウチなどに利用され、特に安全性と衛生面が重視されるため、ケミカルリサイクル材の活用が進んでいます。化粧品や日用品の包装では、シャンプーボトル、洗剤容器、化粧品ジャー、チューブなどに採用され、企業の環境配慮への姿勢を示すことでブランドイメージの向上にも寄与しています。その他、家電製品や電子機器の緩衝材、アパレル製品のショッピングバッグ、物流・産業用のストレッチフィルムなど、幅広い分野でその利用が拡大しています。農業用資材や建材など、さらに多様な分野での応用も期待されています。

PCR包装の普及を支える関連技術も進化を続けています。まず、回収されたプラスチックから異物を除去し、素材ごとに正確に分離する「選別・洗浄技術」は不可欠です。近年では、AIや光学センサーを用いた高度な自動選別システムが開発され、リサイクル効率が飛躍的に向上しています。また、リサイクル材特有の臭いや不純物を取り除く「異物除去・脱臭技術」は、特に食品用途において必須の技術です。リサイクル過程で低下しがちな物性(強度、透明性など)をバージン材に近づけるための「品質安定化技術」も重要であり、添加剤の配合やブレンド技術が用いられます。ケミカルリサイクル技術では、PETの解重合リサイクル(ボトルtoボトル)が代表的であり、ガス化や油化など様々なアプローチが研究・実用化されています。さらに、PCR材の由来やリサイクル履歴を追跡し、信頼性を確保する「トレーサビリティ技術」も注目されており、ブロックチェーンなどの活用も検討されています。異なる素材が積層された多層フィルムのリサイクルは困難でしたが、分離技術やケミカルリサイクルによる解決が模索されています。

PCR包装の市場背景には、いくつかの重要な要因があります。第一に、世界的な環境意識の高まりです。プラスチック汚染問題が深刻化する中で、消費者、企業、政府の環境問題への関心はかつてないほど高まっています。第二に、法規制の強化です。各国・地域で使い捨てプラスチックの禁止、リサイクル義務化、PCR材使用義務化など、プラスチックに関する規制が導入・強化されており、企業はこれに対応する必要があります。例えば、EUのプラスチック税や日本のプラスチック資源循環促進法などが挙げられます。第三に、企業のSDGs(持続可能な開発目標)やESG(環境・社会・ガバナンス)経営への取り組みです。企業はサプライチェーン全体での環境負荷低減を求められており、PCR包装の採用はその具体的な施策の一つとなります。また、環境配慮型製品は企業のブランドイメージ向上や消費者からの支持獲得に繋がり、競争優位性を確立する上で重要です。最後に、原油価格の変動リスクや資源枯渇の懸念から、再生資源の活用が資源の安定供給という観点からも注目されています。

今後のPCR包装の展望は非常に明るいと言えます。環境規制のさらなる強化と企業の積極的な取り組みにより、PCR包装の需要は今後も大幅に拡大すると予測されています。技術革新も加速し、ケミカルリサイクルの実用化とコストダウンが進むことで、より高品質で多様なPCR材の供給が増加するでしょう。多層フィルムや複合素材のリサイクル技術が確立されれば、リサイクル可能なプラスチックの種類がさらに拡大し、選別・洗浄技術の高度化によってリサイクル効率も向上します。安定したPCR材の供給を確保するためには、回収・選別・リサイクル・加工・製品化に至るサプライチェーン全体の連携強化が不可欠であり、その構築が進むと見られます。グローバルなプラスチック問題解決のため、国境を越えたリサイクルシステムの構築や技術協力も進展するでしょう。また、PCR包装のメリットやリサイクルの重要性について、消費者への啓発活動がさらに重要になります。将来的には、リサイクルしやすいデザイン(モノマテリアル化など)が主流となり、包装材のライフサイクル全体を考慮した設計が一般的になるほか、バイオプラスチックとの組み合わせなど、環境負荷低減を目指した多様なアプローチが生まれる可能性も秘めています。PCR包装は、持続可能な社会の実現に向けた不可欠な要素として、その重要性を増していくことでしょう。