ITインフラ市場 規模・シェア分析、成長動向・予測 (2025-2030年)

ITインフラ市場レポートは、業界をコンポーネント別(ハードウェア、ソフトウェア)、タイプ別(従来型インフラ、クラウドインフラ)、エンドユーザー別(IT・通信、小売、運輸・物流、BFSI、製造、その他のエンドユーザー)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランド、中東・アフリカ、中南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ITインフラストラクチャ市場の概要

本レポートは、ITインフラストラクチャ市場について、コンポーネント別(ハードウェア、ソフトウェア)、タイプ別(従来型インフラストラクチャ、クラウドインフラストラクチャ)、エンドユーザー別(IT・通信、小売、運輸・物流、BFSI、製造、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア、オーストラリア・ニュージーランド、中東・アフリカ、ラテンアメリカ)にセグメント化して分析しています。

市場規模と成長予測

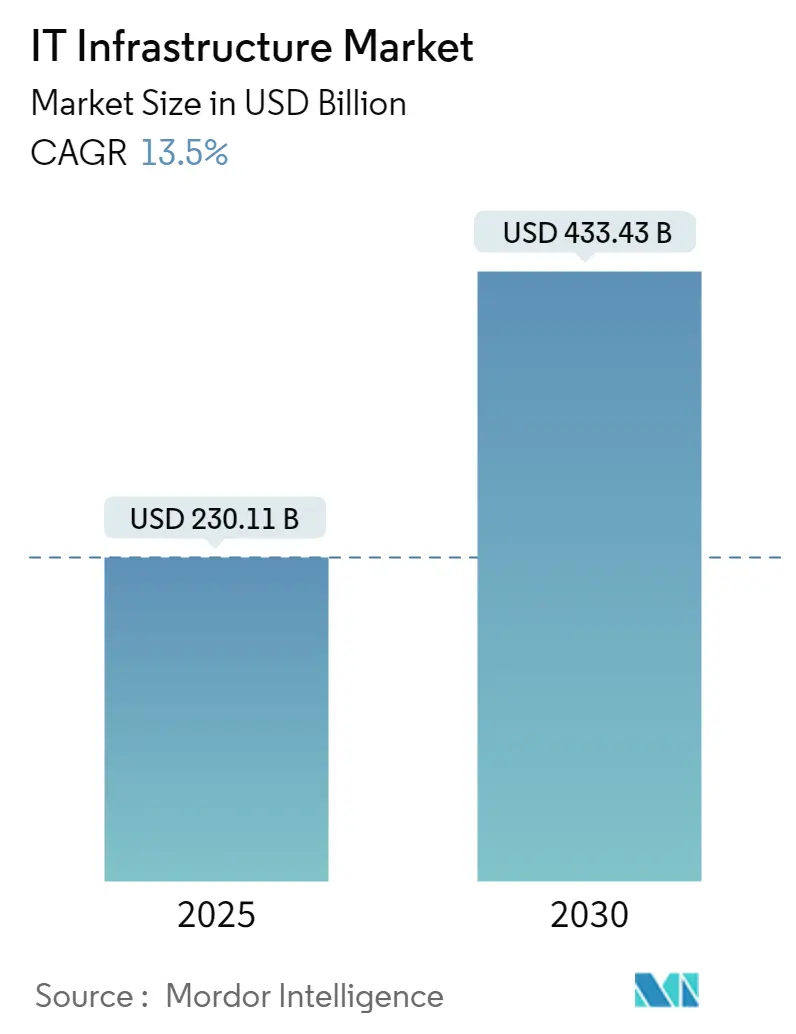

ITインフラストラクチャ市場規模は、2025年には2,301.1億米ドルと推定され、2030年には4,334.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.5%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高いとされています。

市場成長の主要な推進要因

ITインフラストラクチャ市場の成長は、クラウドコンピューティング、ビッグデータ分析、IoT、エッジコンピューティング、AIの台頭によって牽引されています。さらに、データセキュリティ、デジタルトランスフォーメーション、リモートワークソリューションへの需要の高まりが、様々な業界におけるインフラ投資を加速させています。

クラウド導入は、ITインフラストラクチャ市場における主要な触媒の一つです。企業がクラウドへ移行するにつれて、パブリック、プライベート、ハイブリッドクラウドを含む堅牢なクラウドインフラストラクチャソリューションへの需要が急増しています。企業は、オンプレミスハードウェアへの依存を減らし、スケーラブルで柔軟性があり、費用対効果の高い環境を構築しようと努めています。

サーバー仮想化やストレージ仮想化を含む仮想化技術も勢いを増しており、企業はリソースを最適化し、よりアジャイルなIT環境を構築できるようになっています。主要な市場ベンダーは、高まる消費者需要に応えるため、新製品開発を優先しています。例えば、2024年6月には、Hewlett Packard Enterprise(HPE)がハイブリッドクラウド製品の拡張を発表しました。HPE Private Cloud向けのHPE仮想化機能は、オープンソースのカーネルベース仮想マシン(KVM)とHPEの最先端クラスターオーケストレーションソフトウェアを統合し、要求の厳しいエンタープライズワークロードに不可欠な高性能と可用性を確保しています。

様々な分野で、組織はデジタルトランスフォーメーションを受け入れ、AI、機械学習、自動化、クラウドコンピューティングなどの先進技術を中核業務に組み込んでいます。この技術的変化は、複雑なデータフローを管理し、進化する技術スタックに適応できる、アジャイルでスケーラブルなITインフラストラクチャを必要としています。近年、AIサーバーの需要が急増しています。これを受けて、2024年10月には、HPEとDell Technologiesが大規模言語モデル(LLM)のトレーニングに特化した新しいサーバーを発表しました。HPEの最新製品であるHPE ProLiant Compute XD685は、AMDの第5世代EpycプロセッサとInstinct MI325Xアクセラレータを搭載し、自然言語処理、LLM、マルチモーダルAIトレーニングに最適です。XD685は、多様なGPUとCPUに対応する汎用性の高い5Uモジュラーシャーシを備え、空冷と直接液冷の両方のオプションを提供しています。特に、最大8つのInstinct MI325Xアクセラレータをサポートし、6Tbpsという驚異的なメモリ帯域幅を実現できます。

データ生成の急増は、膨大なデータ量を効率的に処理、保存、分析できる高度なITインフラストラクチャへの需要を強調しています。業界が洞察や予測モデリングのためにビッグデータ分析にますます依存するにつれて、このデータ中心のアプローチを支えるインフラストラクチャは、堅牢かつスケーラブルである必要があります。

市場が直面する課題

ITインフラストラクチャ市場は、高コスト、ハイブリッド環境管理の複雑さ、データセキュリティの懸念など、いくつかの課題に直面しています。高度なITインフラストラクチャの実装には、多額の初期費用がかかります。特に中小企業(SME)にとって、高性能ハードウェア、ネットワーク機器、データセンター、クラウドサービスへの投資の財政的負担は、法外なものとなる可能性があります。初期投資に加えて、メンテナンス、アップデート、スケーラビリティ要件などの継続的な費用が、堅牢なITインフラストラクチャを維持するためのコストを増加させます。この財政的障壁は、資金調達へのアクセスが限られている地域や、利益率の低い業界の企業にとって特に重要です。

戦争などの地政学的イベントは、サプライチェーンを混乱させ、サイバーセキュリティリスクを高め、運用コストを上昇させる可能性があります。景気後退、インフレ、貿易戦争などのマクロ経済的要因は、IT支出を削減し、成長を妨げる可能性があります。サプライチェーンの混乱は、利用可能性の制限によりハードウェアコンポーネントの価格上昇につながり、企業はインフラプロジェクトを遅らせるか、より高い運用コストに直面することを余儀なくされます。これは、ITインフラストラクチャベンダーの収益性の低下と、エンドユーザーのコスト上昇につながる可能性があります。経済減速や景気後退期には、企業は予算を引き締め、設備投資プロジェクトを延期することがよくあります。これにより、新しいハードウェア、ソフトウェア、クラウドサービスを含むITインフラストラクチャへの支出が減少します。

グローバルITインフラストラクチャ市場のトレンドと洞察

クラウドインフラストラクチャの顕著な成長

企業がデジタルトランスフォーメーションをますます受け入れるにつれて、クラウドITインフラストラクチャ市場は大幅な成長が見込まれています。この変化は、従来のオンプレミスシステムから、よりスケーラブルで柔軟性があり、費用対効果の高いクラウドソリューションへの移行を意味します。従来のオンプレミスITシステムは、多額の初期ハードウェア投資を必要とし、物理的なスペースによって制約されます。対照的に、クラウドベースのインフラストラクチャはスケーラビリティを提供し、ハードウェアへの過剰投資なしに、変動するワークロードに対応するためにリソースを動的に調整します。この弾力性により、企業は使用したリソースに対してのみ支払いを行うため、固定容量のインフラストラクチャを管理するよりも効率的で費用対効果の高いアプローチとなります。

クラウドコンピューティングは、IT費用を設備投資(CapEx)から運用費用(OpEx)へと移行させます。この変化は、企業がハードウェアの購入とメンテナンスに関連する多額の初期費用を回避するのに役立ちます。クラウドサービスを利用することで、企業はインフラストラクチャに対してサブスクリプションベースの支払いモデルを採用でき、財務の機動性を高めることができます。

企業がIoTデバイスの導入を加速し、リアルタイムデータ処理を求めるにつれて、データソースに計算を近づけるエッジコンピューティングが注目を集めています。クラウドITインフラストラクチャは、ローカルデータ処理のための計算リソースを提供しつつ、ストレージ、管理、高度な分析のためにクラウドを活用することで、この分野で極めて重要な役割を果たします。5Gネットワークの到来は、より高速なデータ転送速度、低遅延、ネットワークエッジでの強化されたクラウドサービスを約束するため、クラウドおよびエッジコンピューティングソリューションの両方への需要を増幅させると予想されています。

ITインフラストラクチャを最適化するために、多くの企業がハイブリッドクラウドおよびマルチクラウド戦略に移行しています。ハイブリッドクラウドは、機密データ用のプライベートクラウドソリューションと、重要度の低いタスク用のパブリッククラウドオプションを統合します。一方、マルチクラウド戦略は、ベンダーロックインを回避し、コストとパフォーマンスを微調整するために、AWS、Microsoft Azure、Google Cloudなどの様々なプロバイダーを活用します。ハイブリッドおよびマルチクラウド設定へのこの高まる傾向は、洗練されたクラウド管理ソリューションの必要性を強調しています。このようなツールは、多様なプラットフォーム間でワークロードをシームレスにオーケストレーションし、企業にすべてのクラウドサービスの一元的なビューを提供できます。

スマートホームガジェットから産業用ツールまで、IoTデバイスの普及は、回復力のあるクラウドITインフラストラクチャの必要性を強調しています。これらのデバイスは膨大なデータ量を生成するため、企業はエッジコンピューティング、データセンター、ネットワークインフラストラクチャに投資する必要があります。このような投資は、低遅延、リアルタイム処理、IoTエコシステムの巧みな管理を保証します。IoT導入の急速な加速に伴い、これらの相互接続されたデバイスからのデータ流入を処理するための、スケーラブルで高性能なクラウドインフラストラクチャが喫緊に必要とされています。

アジア太平洋地域の高い市場成長率

アジア太平洋地域では、急速なデジタルトランスフォーメーション、クラウド導入の増加、5GおよびIoT技術の出現、サイバーセキュリティ需要の高まりに牽引され、ITインフラストラクチャ市場は大幅な成長が見込まれています。この地域全体で、政府と企業の両方が、クラウドコンピューティング、データセンター、エッジコンピューティング、セキュリティを重視し、最新のITインフラストラクチャに多大な投資を行っています。

アジア太平洋地域の国々は、デジタルトランスフォーメーションを急速に受け入れています。企業は、クラウドコンピューティング、人工知能(AI)、IoT、ブロックチェーンなどの技術を統合しています。これらの技術が拡大するにつれて、堅牢でスケーラブルかつ安全なITインフラストラクチャへの需要が高まります。中国、インド、シンガポールなどの国々は、スマートシティ、5Gネットワーク、電子政府イニシアチブに投資を集中しており、これらすべてが最先端のITインフラストラクチャを必要としています。

クラウドコンピューティングは、この地域のデジタルインフラストラクチャの礎石として浮上しています。クラウドサービスへの移行は、その柔軟性、スケーラビリティ、費用対効果に牽引され、アジア太平洋地域全体で勢いを増しています。Amazon Web Services(AWS)、Microsoft Azure、Google Cloudなどの主要なパブリッククラウドプロバイダーは、この急増する需要に応えるため、この地域でのデータセンターの存在感を強化しています。金融、通信、小売などの業界は、クラウドネイティブアプリケーションとマイクロサービスアーキテクチャをますます採用しており、洗練されたクラウドインフラストラクチャの必要性をさらに増幅させています。その結果、多くの地域企業が従来のオンプレミスシステムからクラウド中心のモデルに移行しており、新たなITインフラストラクチャの波が必要とされています。

アジア太平洋地域のデータセンターは、クラウドサービス、ビッグデータ分析、AIソリューションへの需要の高まりに刺激され、投資が急増しています。中国、インド、シンガポール、オーストラリアなどの国々は、この地域のITインフラストラクチャを強化するために最先端のデータセンターを建設しています。2024年10月には、RackBank Datacentersがインドのマディヤ・プラデーシュ州にAI中心のデータセンターを建設する計画を発表しました。賑やかな産業・技術ハブであるインドールに4段階で建設される予定のこの施設は、60,000個のGPUを収容し、最大80MWまで拡張可能です。全国で10ms未満の低遅延を約束し、NVIDIAの次世代GPUアーキテクチャにも対応する準備を進めています。このようなデータセンターの継続的な開発は、市場の成長を促進すると予想されます。

IoTと5G技術が普及するにつれて、エッジコンピューティングへの需要が高まっています。IoTデバイスやローカルサーバーなど、データソースでデータを処理することで、エッジコンピューティングは遅延を最小限に抑え、リアルタイムの意思決定を強化します。アジア太平洋地域の国々、特に人口密度が高く、洗練されたモバイルネットワークを持つ国々は、エッジコンピューティングに多大な投資を行っています。この投資は、スマートシティや自動運転車から産業用IoTに至るまでのサービスを強化することを目的としており、ITインフラストラクチャ市場を牽引すると予想されます。

中国、韓国、日本、インドなどの国々での5Gネットワークの展開は、ITインフラストラクチャプロバイダーに多くの機会をもたらしています。速度の向上、遅延の削減、接続性の拡大を約束する5Gは、IoT、スマートシティ、拡張現実(AR)、仮想現実(VR)全体で新しいアプリケーションを導入する予定です。これらの進歩は、膨大なデータ量を迅速かつ安全に処理できるITインフラストラクチャの採用を促進します。

競争環境

ITインフラストラクチャ市場は適度に統合されており、グローバルおよびローカルのコングロマリットと専門プレイヤーが様々なセグメントで事業を展開しています。いくつかの大規模な多国籍企業が特定の高価値セグメントを支配している一方で、多数の地域およびニッチなプレイヤーが全体的な競争に貢献しており、市場は非常に多様です。この細分化は、幅広いエンドユーザー垂直分野におけるITインフラストラクチャコンポーネントの需要によって推進されており、大小両方の企業が市場で共存し、繁栄することを可能にしています。

ITインフラストラクチャ市場の主要企業には、Microsoft Corporation、IBM Corporation、Amazon Web Services(AWS)、Google LLC、Oracle Corporation、HP Inc、Lenovo Groupなどが含まれます。これらの企業は、強力なブランド認知と広範なグローバル事業を確立しており、かなりの市場シェアを占めています。彼らの強みは、イノベーション、幅広い製品ポートフォリオ、強力な流通ネットワークにあります。これらのリーダーは、競争優位性を維持し、市場リーチを拡大するために、戦略的買収やパートナーシップに頻繁に従事しています。

IBM、Microsoft、Ciscoなどの主要なITインフラストラクチャ企業は、AIおよびML技術を活用してスマートインフラストラクチャソリューションを開発しています。これらのイノベーションは、システム障害を予測し、トラブルシューティングを自動化し、リソース配分を最適化できます。クラウドサービスへの重点が高まるにつれて、これらの主要プレイヤーはクラウドインフラストラクチャを拡張するだけでなく、追加のデータセンターも設立しています。企業がクラウド中心の運用に移行するにつれて、これらの企業はクラウドストレージ機能を強化し、クラウドネイティブアプリケーションやサーバーレスコンピューティングなどの専門的な製品を導入しています。

最近の業界動向

* 2024年10月: Dell Technologiesは、AMD環境向けに特別に設計されたDell AI Factoryの追加により、生成AI(GenAI)ソリューションポートフォリオを拡大しました。これらの強化により、企業は高度なAI機能を活用し、急速に変化する技術環境で競争力を維持できます。さらに、拡張されたDell PowerEdgeポートフォリオは、多様なAIアプリケーションと従来のワークロードに対応するだけでなく、サーバー管理を合理化し、セキュリティを強化します。

* 2024年9月: Eurotechは、最新シリーズの生成AIサーバーを発表しました。これらのサーバーは、他の生成AIモデルの中でも特に大規模言語モデル(LLM)をサポートするように最初に調整された、包括的なプラットフォームとして機能します。この新しい製品により、組織は生成AIの最先端を活用し、生産性を向上させ、安全な独自のデータ知識ベースを確立できます。機密データが会社のインフラストラクチャ内に留まることを保証することで、これらのサーバーはセキュリティを強化するだけでなく、クラウドベースのソリューションと比較して大幅なコスト削減も約束します。

このレポートは、ITインフラストラクチャ市場に関する包括的な分析と将来予測を提供するものです。ITインフラストラクチャとは、データストレージ、オペレーティングシステム(OS)、通信機器、ソフトウェア、ハードウェアなど、IT施設およびサービスの運用・管理に不可欠な統合コンポーネントを指します。その主な目的は、ビジネスの生産性を維持し、ダウンタイムを最小限に抑えることです。本調査では、ITインフラストラクチャコンポーネントの販売による収益を追跡し、主要な市場パラメーター、成長要因、主要ベンダー、COVID-19の残存影響、およびその他のマクロ経済要因を分析しています。

市場規模に関して、ITインフラストラクチャ市場は2024年に1,990.5億米ドルと推定されています。2025年には2,301.1億米ドルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)13.5%で成長し、2030年には4,334.3億米ドルに達すると見込まれています。

市場の成長を牽引する主な要因としては、クラウドコンピューティングと仮想化に対する需要の高まり、およびIoT(モノのインターネット)デバイスの拡大が挙げられます。一方で、高い初期設備投資が市場の成長を抑制する要因となっています。

市場は、コンポーネント別(ハードウェア、ソフトウェア)、タイプ別(従来のインフラストラクチャ、クラウドインフラストラクチャ)、エンドユーザー別(IT・通信、小売、運輸・ロジスティクス、BFSI、製造、その他のエンドユーザー)、および地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカ)に詳細にセグメント化されています。各セグメントの市場規模と予測値(米ドル)が提供されます。

地域別に見ると、2025年には北米が最大の市場シェアを占めると予測されています。また、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されており、今後の市場拡大の主要な牽引役となるでしょう。

主要な市場プレイヤーとしては、Microsoft Corporation、IBM Corporation、Amazon Web Services (AWS)、Google LLC、Oracle Corporation、Dell Technologies、Hewlett Packard Enterprise (HPE)、VMware Inc.、Intel Corporation、Alibaba Cloud、Huawei Technologies、Lenovo Group Ltd.などが挙げられます。レポートでは、これらの主要企業のプロファイルも提供され、競争環境が分析されています。

本レポートでは、市場の魅力度を評価するために、新規参入の脅威、買い手とサプライヤーの交渉力、代替製品の脅威、競争の激しさといった要素を分析するポーターのファイブフォース分析が実施されています。また、COVID-19のパンデミックが市場に与えた残存影響や、その他のマクロ経済要因が市場全体に及ぼす影響についても詳細に分析されています。

この包括的なレポートは、ITインフラストラクチャ市場の過去の市場規模(2019年~2024年)と将来の市場規模(2025年~2030年)を網羅しており、投資分析や市場の将来展望についても触れています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 新規参入の脅威

- 4.2.2 買い手/消費者の交渉力

- 4.2.3 供給業者の交渉力

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 COVID-19の後遺症およびその他のマクロ経済要因が市場に与える影響

5. 市場の動向

- 5.1 市場の推進要因

- 5.1.1 クラウドコンピューティングと仮想化の需要増加

- 5.1.2 IoT(モノのインターネット)デバイスの拡大

- 5.2 市場の阻害要因

- 5.2.1 高い初期設備投資

6. 市場セグメンテーション

- 6.1 コンポーネント別

- 6.1.1 ハードウェア

- 6.1.2 ソフトウェア

- 6.2 タイプ別

- 6.2.1 従来のインフラストラクチャ

- 6.2.2 クラウドインフラストラクチャ

- 6.3 エンドユーザー別

- 6.3.1 IT・通信

- 6.3.2 小売

- 6.3.3 運輸・物流

- 6.3.4 BFSI

- 6.3.5 製造業

- 6.3.6 その他のエンドユーザー

- 6.4 地域別*

- 6.4.1 北米

- 6.4.2 欧州

- 6.4.3 アジア

- 6.4.4 オーストラリア・ニュージーランド

- 6.4.5 中東・アフリカ

- 6.4.6 ラテンアメリカ

7. 競争環境

- 7.1 企業プロファイル

- 7.1.1 マイクロソフト株式会社

- 7.1.2 IBMコーポレーション

- 7.1.3 アマゾン ウェブ サービス (AWS)

- 7.1.4 Google LLC

- 7.1.5 オラクルコーポレーション

- 7.1.6 デル・テクノロジーズ

- 7.1.7 ヒューレット・パッカード・エンタープライズ (HPE)

- 7.1.8 VMware Inc.

- 7.1.9 インテルコーポレーション

- 7.1.10 アリババクラウド

- 7.1.11 ファーウェイ・テクノロジーズ

- 7.1.12 レノボ・グループ・リミテッド

- *リストは網羅的ではありません

8. 投資分析

9. 市場の将来展望

*** 本調査レポートに関するお問い合わせ ***

ITインフラとは、企業や組織が情報システムやITサービスを安定的に提供・利用するために不可欠な基盤全体を指す言葉でございます。具体的には、ハードウェア、ソフトウェア、ネットワーク、そしてそれらを収容する物理的な施設など、多岐にわたる構成要素の総体であり、ビジネス活動を円滑に進めるための「縁の下の力持ち」として機能しております。現代社会において、ITインフラは単なるコストセンターではなく、企業の競争力を左右する戦略的な投資対象としてその重要性を増しております。

ITインフラは、その機能や役割に応じて様々な種類に分類されます。まず、物理的な構成要素としては、サーバー、ストレージ、ネットワーク機器(ルーター、スイッチ、ファイアウォールなど)、そしてクライアント端末(PC、スマートフォンなど)といったハードウェアがございます。これらはデータの処理、保存、通信といった基本的な機能を担います。次に、これらのハードウェア上で動作するソフトウェアとして、オペレーティングシステム(Windows Server、Linuxなど)、データベース管理システム、Webサーバー、アプリケーションサーバーといったミドルウェア、さらには仮想化ソフトウェアなどが挙げられます。ネットワークは、LAN(構内ネットワーク)、WAN(広域ネットワーク)、インターネット接続、VPN(仮想プライベートネットワーク)、無線LANなど、情報伝達の経路を確保する役割を果たします。また、これらの機器を安全かつ安定的に稼働させるための物理的な環境として、データセンターが存在し、電源供給、空調管理、物理セキュリティなどが提供されます。近年では、自社でこれらの設備を保有・運用するオンプレミス型に加え、クラウドサービスとして提供されるIaaS(Infrastructure as a Service)もITインフラの重要な形態となっており、サーバーやストレージ、ネットワークといったリソースをインターネット経由で利用することが一般的でございます。

ITインフラの用途は非常に広範であり、現代ビジネスのあらゆる側面を支えております。最も基本的な用途は、業務アプリケーションやWebサービス、SaaSなどの実行基盤を提供し、企業の日常業務や顧客向けサービスを可能にすることです。また、膨大なデータの保存、処理、分析、そしてバックアップといったデータ管理機能もITインフラが担う重要な役割でございます。社内ネットワークやメール、グループウェアなどを通じた情報共有やコミュニケーションの促進も、ITインフラなしには成り立ちません。さらに、情報漏洩やサイバー攻撃から企業資産を守るためのセキュリティ対策も、ITインフラの一部として組み込まれております。デジタルトランスフォーメーション(DX)を推進する上でも、AIやIoTといった新しい技術を導入し、活用するための堅牢で柔軟なITインフラは不可欠であり、適切なインフラ投資は運用コストの最適化にも寄与し、企業の持続的な成長を支える基盤となります。

ITインフラを取り巻く関連技術は日々進化しており、その進化がインフラのあり方を大きく変えております。代表的なものとしては、サーバー、ストレージ、ネットワークといった物理リソースを論理的に分割・統合して効率的に利用する「仮想化技術」が挙げられます。これにより、リソースの柔軟な割り当てや運用コストの削減が可能になりました。また、「クラウドコンピューティング」は、ITリソースをサービスとして利用する形態であり、オンプレミスからの移行が進む中で、スケーラビリティや従量課金モデルが注目されております。アプリケーションの実行環境を軽量かつポータブルにする「コンテナ技術」(Docker、Kubernetesなど)も、開発と運用の効率化に大きく貢献しております。ネットワークの柔軟な制御を可能にする「SDN(Software-Defined Networking)」や、サーバー、ストレージ、ネットワーク機能を統合した「ハイパーコンバージドインフラ(HCI)」も、運用管理の簡素化と効率化を実現する技術です。さらに、データ処理を発生源に近い場所で行う「エッジコンピューティング」は、IoTデバイスの普及や5Gの登場により、リアルタイム処理の需要が高まる中でその重要性を増しております。近年では、AIや機械学習を活用してインフラの運用を自動化・最適化する「AIOps」も注目されており、インフラ管理の高度化に貢献すると期待されております。

ITインフラの市場背景は、デジタルトランスフォーメーション(DX)の加速、クラウドシフトの進展、そして増大するセキュリティ脅威という三つの大きな潮流によって形成されております。企業は競争力強化のためにIT投資を積極的に行い、特にクラウドサービスの利用が主流となっております。これにより、オンプレミスとクラウドを組み合わせたハイブリッドクラウドや、複数のクラウドサービスを併用するマルチクラウドの導入が進んでおります。一方で、サイバー攻撃の高度化やランサムウェアの脅延は、ITインフラにおけるセキュリティ対策の重要性をかつてないほど高めております。ビッグデータやIoTの普及によりデータ量が爆発的に増加しており、これを効率的に保存・処理するためのストレージやコンピューティング能力への需要も高まっております。また、IT人材の不足や運用コストの削減ニーズから、インフラの自動化や省力化への関心も非常に高まっております。加えて、データセンターの消費電力問題など、環境負荷低減に向けたサステナビリティへの意識も市場に影響を与え始めております。

将来のITインフラは、これらの市場背景と関連技術の進化がさらに加速する形で発展していくと予測されます。クラウド化は一層進展し、サーバーレスコンピューティングやFaaS(Function as a Service)といった、より抽象度の高いサービス利用形態が普及するでしょう。AIを活用した自律運用、すなわちAIOpsは、インフラの自己最適化や障害予測を可能にし、運用管理の負荷を大幅に軽減すると期待されております。エッジコンピューティングは5Gとの連携を深め、リアルタイム処理が求められる多様なユースケースで本格的に活用されるようになるでしょう。セキュリティ対策は、従来の境界防御型から、あらゆるアクセスを信頼しない「ゼロトラストアーキテクチャ」へと移行し、SASE(Secure Access Service Edge)のような統合的なセキュリティサービスが普及すると考えられます。環境負荷低減の観点から、データセンターの省エネ化や再生可能エネルギーの活用といったグリーンITへの取り組みは、今後ますます重要性を増していくでしょう。また、インフラの構築や運用をコードで記述し、自動化する「Infrastructure as Code(IaC)」の普及により、インフラ管理の効率性と再現性が向上します。ハイブリッド・マルチクラウド環境の複雑化に対応するため、複数の環境を統合的に管理・最適化する技術も進化を続けるでしょう。これらの変化に対応できるITインフラエンジニアの育成は、今後も企業の重要な課題であり続けると見込まれております。