角膜トポグラファー市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

角膜形状解析装置市場は、テクノロジー(プラシドリング反射システム、スキャンニングスリットシステムなど)、アプリケーション(屈折矯正手術計画、コンタクトレンズフィッティング[ソフトレンズおよびRGPレンズフィッティング、オルソケラトロジーレンズフィッティング])、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州、アジア太平洋など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

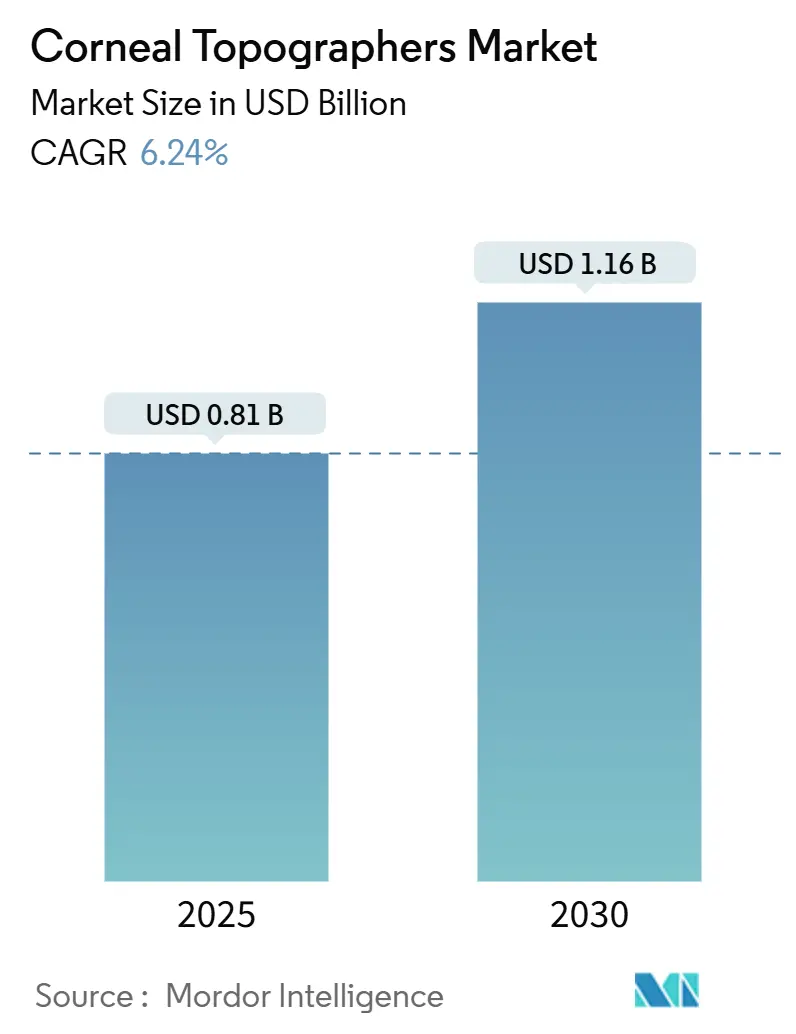

角膜トポグラファー市場は、2025年に8億1,000万米ドルと評価され、2030年までに11億6,000万米ドルに達すると予測されており、予測期間(2025年~2030年)において年平均成長率(CAGR)6.24%で成長する見込みです。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

この市場の成長は、単一目的の角膜曲率計から、形態学的および生体力学的評価を統合した包括的な前眼部イメージングへの移行によって推進されています。世界的な近視の有病率の増加、プレミアム白内障および屈折矯正手術を求める高齢化人口、そして人工知能(AI)の急速な統合が、主要な採用要因となっています。クラウド接続型やスマートフォンベースのデバイスは、角膜分析をプライマリケアにもたらし、政府支援の視力スクリーニングプログラムは新たな購入経路を生み出しています。競争の激しさは中程度であり、既存企業はScheimpflug、Placido、OCT技術を組み合わせたポートフォリオ拡張や、ワークフロー統合を目的とした戦略的買収を通じて地位を維持しています。

主要なレポートのポイント

* 技術別: Placido反射システムが2024年に35.82%の市場シェアを占め、予測期間中も主要なセグメントであり続けると見込まれています。

* 用途別: 白内障手術の術前評価における角膜トポグラフィーの利用が最も大きなシェアを占めており、プレミアムIOLの普及がこの成長を後押ししています。

* 地域別: 北米は、高度な医療インフラと早期の技術導入により、引き続き最大の市場であり続けるでしょう。一方、アジア太平洋地域は、近視の有病率の高さと医療アクセスの改善により、最も急速に成長する市場として注目されています。

* 主要企業: 市場の競争は中程度であり、主要企業は製品ポートフォリオの拡大、特にScheimpflug、Placido、OCT技術の統合を通じて、市場での地位を強化しています。また、AIを活用した診断支援機能の開発も進んでいます。

市場の課題としては、高額な機器コストと熟練したオペレーターの必要性が挙げられます。しかし、技術の進歩とコスト効率の高いソリューションの開発により、これらの課題は徐々に克服されつつあります。特に、ポータブルデバイスやAIによる自動解析機能は、より広範な医療現場での導入を促進する可能性を秘めています。

このレポートは、世界の角膜トポグラファー市場に関する包括的な分析を提供しています。本調査では、病院、外来手術センター、眼科クリニックにおいて、診断や手術計画のために前眼部角膜曲率をデジタルマッピングする新規製造の光学デバイスを対象としています。Placido反射システム、走査スリットシステム、Scheimpflugイメージングシステム、ハイブリッドマルチモーダルシステムなどの技術が範囲に含まれますが、全表面マッピング機能を持たないハンドヘルドケラトメーターや、網膜イメージング専用のOCTユニットは除外されます。

調査方法

本調査は、一次調査と二次調査を組み合わせて実施されました。一次調査では、北米、欧州、中国、インド、ブラジルの角膜外科医、検眼医、生体医工学者、購買責任者へのインタビューや、デバイス販売業者、病院の調達チームへの調査を通じて、デスクリサーチの仮定検証、平均販売価格の精緻化、パンデミック後の手術回復状況の確認が行われました。二次調査では、世界保健機関(WHO)、米国疾病対策センター(CDC)、Eurostat、中国国家衛生委員会などの公的機関データ、眼科学会、企業報告書、FDA 510(k)データベース、特許情報、貿易データ、学術誌などが活用されました。

市場規模の算出と予測は、白内障や屈折異常の手術件数、近視人口へのスクリーニング普及率、円錐角膜の有病率を基にしたトップダウンアプローチと、主要ブランドの出荷データによるボトムアップ検証を組み合わせて行われました。LASIKおよびSMILE手術件数、円錐角膜発生率、デバイスの平均寿命、技術別ASPの推移、CPT 92025の公的償還率などの主要変数がモデルに組み込まれ、多変量回帰分析とARIMA平滑化を用いて5年間の予測が立てられています。データは3層のレビューを経て検証され、毎年更新されるため、信頼性の高い情報を提供しています。

市場の動向

市場の成長を牽引する要因としては、小児および若年層における近視や円錐角膜の負担増加、高齢化に伴う白内障および屈折矯正手術の増加が挙げられます。また、政府主導の視力スクリーニングプログラムや遠隔眼科医療の展開、AI(人工知能)を活用した角膜トモグラフィーによる早期角膜拡張症検出の進展、クラウド接続型スマートフォン・トポグラファーによるプライマリケアチャネルの開拓も市場拡大に寄与しています。さらに、オルソケラトロジーレンズの適合データ統合に対するコンタクトレンズ業界からの需要も高まっています。

一方で、市場の成長を抑制する要因も存在します。先進的なシステムの高い導入費用と維持コスト、新興市場における熟練した眼科医や検眼医の不足が課題となっています。また、単独の角膜イメージングに対する償還が限定的であることや、多機能な前眼部OCTデバイスによる代替の脅威も市場の制約となっています。

市場セグメンテーション

市場は、以下の主要なセグメントに分類されています。

* 技術別: Placido反射システム、走査スリットシステム、Scheimpflugイメージングシステム、ハイブリッドマルチモーダルシステム、その他の技術。

* 用途別: 屈折矯正手術計画、白内障手術における眼内レンズ(IOL)選択、円錐角膜および角膜拡張症の診断、角膜浮腫およびジストロフィーの評価、コンタクトレンズ適合(ソフト・RGPレンズ適合、オルソケラトロジーレンズ適合)、ドライアイおよび眼表面評価、研究・学術用途。

* エンドユーザー別: 病院、外来手術センター、眼科クリニック、検眼・視力ケアセンター、学術・研究機関。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、オーストラリア、韓国など)、中東・アフリカ、南米(ブラジル、アルゼンチンなど)。

競争環境

レポートでは、市場集中度、市場シェア分析、および主要企業のプロファイルが詳細に分析されています。主要企業には、Topcon Medical Systems Inc.、Carl Zeiss Meditec AG、NIDEK Co., Ltd.、Oculus Optikgeräte GmbH、Haag-Streit AGなどが含まれ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が提供されています。

市場の機会と将来展望

本レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

レポートで回答される主要な質問

* ハイブリッドマルチモーダル角膜トポグラファーが眼科医の間で人気を集めている理由は何ですか?

単一のスキャンで高低差、角膜厚、曲率データを提供し、手術計画と早期角膜拡張症スクリーニングを効率化し、複数の単機能デバイスの必要性を減らすためです。

* 人工知能(AI)は、クリニックにおける角膜トポグラフィーの日常的な使用をどのように変えていますか?

AIアルゴリズムが微細な角膜の不規則性を検出し、角膜拡張症のリスクを自動的にスコアリングすることで、非専門スタッフが予備評価を行い、専門医が治療決定に集中できるようになります。

* アジア太平洋地域が新しい角膜トポグラファーの発売拠点となっているのはなぜですか?

高い近視有病率と政府支援の学校検診プログラムにより、大規模なスクリーニング需要が生まれており、メーカーはプライマリケア環境に適した費用対効果の高いポータブルシステムの導入を奨励されています。

* スマートフォンベースのトポグラファーは、角膜イメージングへのアクセスをどのように拡大していますか?

普及しているスマートフォンのカメラとクラウド分析を活用することで、本格的なデスクトップ機器を導入できない地方やリソースが限られたクリニックでも、基本的な曲率マッピングが可能になります。

* 償還の動向は、角膜イメージング機器の購入決定にどのように影響していますか?

早期疾患検出によるコスト削減効果が認識されるにつれて、医療機関は診断とワークフローソフトウェアを統合し、明確な臨床的価値を示すデバイスを優先する傾向にあります。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 小児および若年層における近視および円錐角膜の負担増加

- 4.2.2 白内障および屈折矯正手術を促進する高齢化人口

- 4.2.3 政府資金による視力スクリーニングおよび遠隔眼科の展開

- 4.2.4 早期拡張症検出のためのAI強化角膜トモグラフィー

- 4.2.5 クラウド接続型スマートフォン角膜形状解析装置によるプライマリケアチャネルの開拓

- 4.2.6 オルソケラトロジーフィッティングデータ統合に対するコンタクトレンズ業界の需要

- 4.3 市場の阻害要因

- 4.3.1 高度なシステムの高い導入および維持費用

- 4.3.2 新興市場における熟練した眼科医および検眼士の不足

- 4.3.3 単独の角膜画像診断に対する償還の限定

- 4.3.4 マルチモーダル前眼部OCTデバイスからの代替の脅威

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 技術別

- 5.1.1 プラチド反射システム

- 5.1.2 スキャンニングスリットシステム

- 5.1.3 シャインプルーフイメージングシステム

- 5.1.4 ハイブリッドマルチモーダルシステム

- 5.1.5 その他の技術

- 5.2 用途別

- 5.2.1 屈折矯正手術計画

- 5.2.2 白内障手術IOL選択

- 5.2.3 円錐角膜および角膜拡張症診断

- 5.2.4 角膜浮腫およびジストロフィー評価

- 5.2.5 コンタクトレンズフィッティング

- 5.2.5.1 ソフトレンズおよびRGPレンズフィッティング

- 5.2.5.2 オルソケラトロジーレンズフィッティング

- 5.2.6 ドライアイおよび眼表面評価

- 5.2.7 研究および学術用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 眼科クリニック

- 5.3.4 検眼および視力ケアセンター

- 5.3.5 学術および研究機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 トプコンメディカルシステムズ株式会社

- 6.3.2 カールツァイスメディテックAG

- 6.3.3 株式会社ニデック

- 6.3.4 オクルス・オプティックゲレーテGmbH

- 6.3.5 ハーグストレイトAG

- 6.3.6 カッシーニテクノロジーズB.V.

- 6.3.7 ジーマー・オプサルミック・システムズAG

- 6.3.8 ルノーテクノロジーグループ(Visionix)

- 6.3.9 メドモントインターナショナルPty Ltd

- 6.3.10 トーメーコーポレーション

- 6.3.11 オプトスplc

- 6.3.12 アルコン株式会社(WaveLight)

- 6.3.13 キヤノン株式会社

- 6.3.14 ボシュロム・インコーポレイテッド

- 6.3.15 エシロール・インスツルメンツ

- 6.3.16 トレーシーテクノロジーズ社

- 6.3.17 アイナック株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

角膜トポグラファーは、眼の最も前面に位置する透明な組織である角膜の表面形状を詳細に測定・解析する医療診断装置でございます。角膜は眼の主要な屈折面であり、そのわずかな形状異常が視力に大きく影響するため、この装置は眼科医療において極めて重要な役割を担っております。具体的には、角膜の曲率半径、高低差、乱視の軸と強度などを数値化し、色分けされたマップとして視覚的に表示することで、肉眼では捉えきれない微細な形状変化を客観的に評価することが可能となります。この技術は、角膜疾患の診断、コンタクトレンズの処方、そして屈折矯正手術の術前・術後評価など、多岐にわたる眼科診療の基盤を支えております。

角膜トポグラファーには、その測定原理によっていくつかの主要な種類がございます。最も広く普及しているのは「プラチドリング方式」です。これは、同心円状の光のリング(プラチドリング)を角膜に投影し、その反射像の歪みを解析することで角膜の曲率を算出する方式です。比較的安価で操作が容易であるという利点がありますが、角膜中央部や周辺部の測定精度には限界があり、また涙液層の状態に影響を受けやすいという側面もございます。次に、「スリットスキャン方式」は、細い光のスリットを角膜に走査し、その断面形状を測定することで、角膜前面だけでなく後面(後部角膜)の形状も評価できる点が特徴です。さらに進化した「シャインプルークカメラ方式」は、複数のシャインプルークカメラを用いて角膜の前面・後面、厚み、前房深度などを3次元的に測定するもので、最も包括的な情報を提供します。涙液層の影響を受けにくく、高精度な測定が可能であり、円錐角膜の早期診断や進行度評価に特に有用です。近年では、光干渉断層計(OCT)の技術を統合し、角膜の層構造や厚みを詳細に測定しつつ、トポグラフィー情報も取得できる「OCT統合型」の装置も登場しており、より高精度な3D解析が可能となっております。

角膜トポグラファーの用途は非常に広範です。まず、最も重要なのが「角膜疾患の診断」です。特に、角膜が徐々に薄くなり円錐状に突出する「円錐角膜」の早期発見、進行度評価、そして治療効果の判定(例:角膜クロスリンキング)には不可欠なツールです。その他、ペルーシド辺縁変性や角膜変性症、角膜感染症後の形状変化の評価にも用いられます。次に、「コンタクトレンズ処方」においても重要な役割を果たします。特にハードコンタクトレンズのフィッティングにおいては、角膜の形状に合わせた最適なレンズ設計を行うために、トポグラフィーデータが必須となります。また、夜間装用コンタクトレンズによって近視を矯正する「オルソケラトロジー」の適応判断や治療効果の評価にも欠かせません。さらに、「屈折矯正手術(LASIK, PRKなど)の術前・術後評価」においても極めて重要です。手術の適応判断において、角膜の厚みや形状異常の有無を確認し、術後の合併症(不規則乱視、角膜拡張症など)の早期発見と管理に貢献します。白内障手術においては、乱視矯正用のトーリック眼内レンズの選択や軸合わせの補助、術後の乱視管理にも活用され、手術の精度向上に寄与しております。

関連する技術としては、角膜トポグラファーが角膜の巨視的な形状を評価するのに対し、「角膜形状解析装置(Corneal Aberrometer)」は角膜の微細な収差(高次収差)を測定し、視覚の質をより詳細に評価します。これらはしばしば組み合わせて使用されます。「光干渉断層計(OCT)」は、角膜の層構造や厚み、前房深度などを非接触で高解像度で画像化し、角膜トポグラフィーと相補的な情報を提供します。「眼軸長測定装置(Biometer)」は、眼軸長、角膜曲率、前房深度などを測定し、眼内レンズの度数計算に不可欠です。「波面センサー(Wavefront Sensor)」は眼全体の収差を測定し、よりパーソナライズされた屈折矯正手術計画に利用されます。また、「角膜内皮細胞計(Specular Microscope)」は角膜内皮細胞の密度や形状を評価し、角膜の健康状態を把握するために用いられます。これらの装置はそれぞれ異なる側面から眼の状態を評価し、総合的な診断と治療計画の立案に貢献しております。

市場背景としては、角膜トポグラファー市場は、屈折矯正手術(LASIK, PRK)の普及、白内障手術における多焦点・トーリック眼内レンズの需要増加、円錐角膜などの角膜疾患の早期診断の重要性の高まり、そしてオルソケラトロジーの普及などを背景に、着実に成長を続けております。また、世界的な高齢化社会の進展に伴い、眼科医療ニーズ全体が増大していることも市場を牽引する要因となっております。主要なメーカーとしては、ドイツのOculus(Pentacam)、Carl Zeiss Meditec(ATLAS)、日本のTopcon(CA-800)、Nidek(OPD-Scan III)、米国のAlcon(WaveLight Oculyzer)、Bausch + Lomb(Orbscan)などが挙げられ、それぞれが独自の技術と製品で市場をリードしております。近年のトレンドとしては、複数の機能を統合した多機能デバイスの登場、AI(人工知能)を活用した診断支援システムの開発、そして操作性の向上やデータ管理の効率化が挙げられます。これにより、より迅速かつ正確な診断が可能となり、医療現場の負担軽減にも繋がっております。

将来展望として、角膜トポグラファーはさらなる技術革新と臨床応用の拡大が期待されております。技術面では、より高精度で高解像度な測定技術の開発が進み、非侵襲性、高速化の追求が継続されるでしょう。AIによる画像解析や診断支援はさらに高度化し、医師の診断を強力にサポートするだけでなく、疾患の超早期発見や進行予測にも貢献すると考えられます。リアルタイムでの角膜形状変化のモニタリングが可能になれば、治療効果の即時評価や病態の動的な把握がより正確に行えるようになります。臨床応用においては、患者一人ひとりの特性に合わせた「個別化医療」の推進に不可欠なツールとなるでしょう。予防医療への貢献も期待され、疾患の兆候を早期に捉え、介入することで重症化を防ぐことが可能になります。また、遠隔医療との連携も進み、データの共有と専門医による診断支援が地理的な制約を超えて提供されるようになるかもしれません。最終的には、眼科診断機器のプラットフォーム化が進み、角膜トポグラフィーデータを含む複数の検査データを統合し、包括的な眼の状態を評価するシステムが主流となることで、より質の高い眼科医療が実現されると期待されております。