漁具市場規模・シェア分析 – 成長動向と予測 (2025年-2030年)

釣具市場レポートは、製品タイプ(釣り竿、釣りリール、釣り針・仕掛けなど)、エンドユーザー(商業漁業、レクリエーションなど)、流通チャネル(オフライン流通チャネル、オンライン流通チャネル)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

魚釣り用品市場の概要:2025年~2030年の成長トレンドと予測

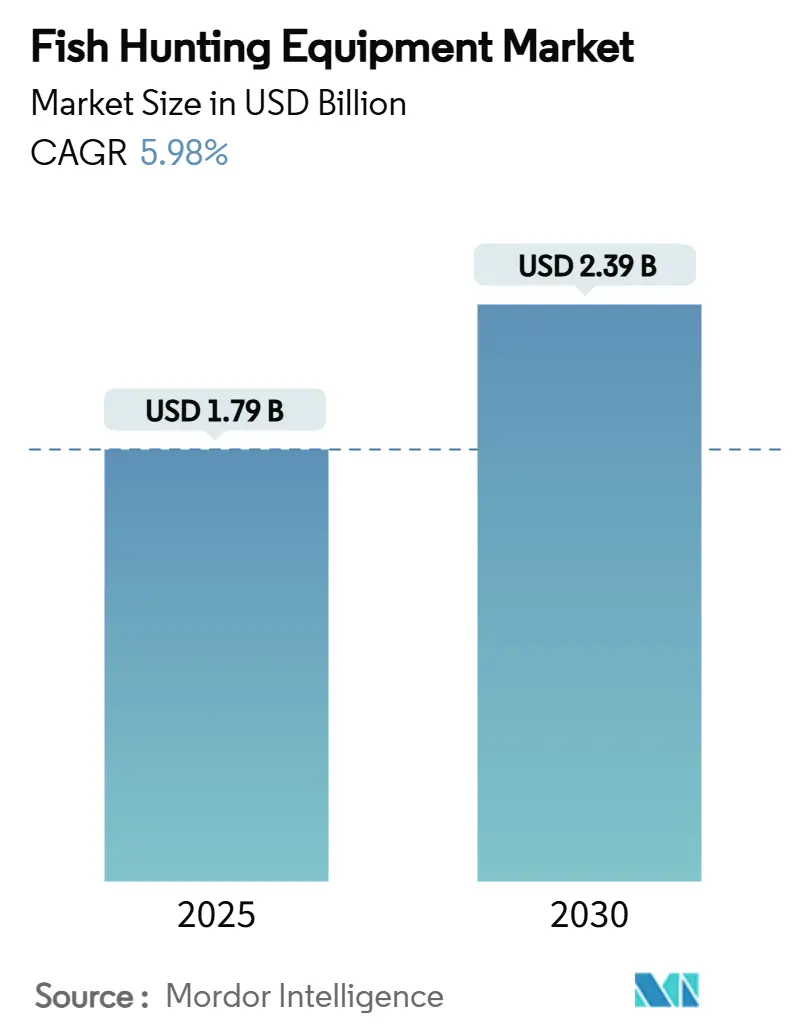

魚釣り用品市場は、2025年には17.9億米ドルに達し、2030年には23.9億米ドルへと成長し、予測期間中に年平均成長率(CAGR)5.98%で拡大すると予測されています。この市場の拡大は、レクリエーションフィッシングへの参加者の堅調な増加、可処分所得の上昇、そして継続的な製品革新によって推進されています。特に、スマートエレクトロニクスを統合した製品のアップグレードは、幅広い層の釣り愛好家を惹きつけ、収益源の多様化にも貢献しています。

地域別に見ると、長年にわたる釣り文化と確立された小売インフラを持つ北米が市場を牽引していますが、アジア太平洋地域が最も顕著な成長を遂げています。この地域では、都市部の消費者が増加するレジャー予算をアウトドアレクリエーションに充てる傾向が強まっています。また、デジタルコマースの台頭により購買行動が変化しており、オンラインプラットフォームが実店舗を上回る成長を見せています。しかし、業界のプレーヤーは、原材料価格の変動や厳格化する持続可能性規制といった課題に直面しており、これらの圧力はエコ認証デザインへの移行を加速させる一方で、利益率を圧迫しています。

# 主要なレポートのポイント

* 製品タイプ別: スマート電子機器は2025年から2030年にかけて10.28%のCAGRで最も急速な成長を記録すると予測されています。一方、釣り竿は2024年に市場最大の27.44%のシェアを占めています。

* エンドユーザー別: レクリエーション/レジャーフィッシングが2024年に魚釣り用品市場の61.23%を占め、プロスポーツフィッシングは2030年まで7.25%のCAGRで急速に成長すると予測されています。

* 流通チャネル別: オフラインセグメントが2024年に収益の75.57%を占めましたが、オンラインプラットフォームは2030年まで9.36%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に魚釣り用品市場の34.18%を占めました。アジア太平洋地域は2030年まで7.13%のCAGRで最も急速な拡大を記録すると予測されています。

# 市場トレンドと洞察

成長要因

1. レクリエーションフィッシングへの参加者の増加:

レクリエーションフィッシングは、多様な層の参加者によって顕著な増加を見せています。2023年には女性アングラーが2,130万人に達し、ヒスパニック系アメリカ人の参加は過去10年間でほぼ倍増しました。これにより、独自の機器の好みを持ち、新たな消費者セグメントが生まれています。2023年には420万人のアメリカ人が初めて釣りを体験し、機器メーカーにとって堅調な成長パイプラインを示しています。パンデミックによって健康と自然中心の活動が重視されたこともこのトレンドを後押ししています。NOAA Fisheriesによると、2022年にはレクリエーションフィッシングが2億100万回の釣行を記録し、738億米ドルの経済効果と48万7,000人の雇用を創出しました。参加者が増加するにつれて、エントリーレベルの機器への需要が継続的に存在するだけでなく、初心者がスキルを磨くにつれて、プレミアムで専門的なギアへの移行が見られます。

2. スマート魚群探知機とソナーの技術進歩:

スマート電子機器は、人工知能、GPSマッピング、リアルタイムデータ分析を統合することで、釣り具のあり方を大きく変え、釣りの成功率を大幅に向上させています。今日の魚群探知機は、ソナー技術とスマートフォン接続を融合させ、釣り人がデータを共有し、クラウドプラットフォームを介してクラウドソーシングされた釣り情報を活用できるようにしています。このセグメントの10.28%という印象的なCAGRは、かつて商業漁業向けだった技術が、小型化とコスト効率化によりレクリエーションユーザーにも普及していることを示しています。ソナーおよび魚群探知技術の特許活動が急増しており、企業は魚の識別や水中地形マッピングのための独自のアルゴリズムを開発しています。これらの進歩は、従来のソナーを超え、水中カメラ、温度センサー、水質モニターを統合したデバイスエコシステムを組み込んでいます。この技術の融合は、サブスクリプションサービスやデータ収益化への道を開き、機器販売を単発取引から継続的な収益モデルへと転換させています。

3. 製品のカスタマイズと高性能素材:

メーカーは、機器の性能と寿命を向上させるために、カーボンファイバー複合材、チタン合金、ナノコーティングなどの先進的な素材工学をますます活用しています。釣り人は現在、特定の釣り条件や対象魚種に合わせて、ロッドのアクション、リールのギア比、ルアーの構成など、ギアをカスタマイズすることができます。このレベルのパーソナライゼーションは、標準製品よりも25~40%の価格プレミアムを要求します。このようなトレンドは、パーソナライズされた製品への消費者シフトと、特に熱心なレクリエーションアングラーの間でのプログレードの機器への嗜好を強調しています。製造における革新、特にモジュラーデザインと3Dプリンティング技術は、品質を損なうことなくリードタイムを短縮し、大量カスタマイズを促進しています。さらに、高性能素材は環境耐久性基準を満たしており、例えば、耐塩水コーティングや耐腐食性部品は、過酷な条件下でも機器の寿命を大幅に延ばしています。このカスタマイズのトレンドは、メーカーが競争の激しい市場で差別化を図る機会を提供するだけでなく、オーダーメイドの製品体験を通じて顧客ロイヤルティを育んでいます。

4. アウトドア・アドベンチャーツーリズムの成長:

アドベンチャーツーリズムの拡大に伴い、多様な環境に合わせた専門的なギアに依存するデスティネーションフィッシング体験やガイド付き釣りサービスによって、釣り具の需要が急増しています。国際的な釣り観光は、機器の売上を大幅に伸ばすだけでなく、旅行者が地域特有のギアを購入したり、エキゾチックな目的地の課題に対応するために機器をアップグレードしたりする傾向が見られます。このトレンドは、ソーシャルメディアによってさらに増幅されており、オンラインで共有される釣りの冒険は、機器の購入を促すだけでなく、フォロワーをそれらの目的地への旅行に誘います。オーストラリア政府農林水産省によると、釣り観光を筆頭とするアウトドアレクリエーションは、地域経済を活性化し、地元の機器小売業者やガイドサービスを支援する上で極めて重要な役割を果たしています。デスティネーションフィッシングにおける汎用性と携帯性の必要性から、多様な釣り環境で優れた性能を発揮する多目的ギアや旅行に優しいデザインへの需要が高まっています。この観光と釣りの相互関係は、機器レンタルサービスや厳選された目的地固有のギアパッケージへの道も開いており、旅行の負担を軽減しつつ、常に適切な機器が手元にあることを保証します。

抑制要因

1. 漁獲割当と漁業許可規制の厳格化:

主要な漁業管轄区域における規制の強化は、市場の成長を制約しています。これらの規制は、漁業機会を減少させ、コンプライアンスコストを増加させ、結果として参加を抑制しています。欧州連合の2025年漁業規制は、いくつかの魚種の総許容漁獲量を削減しました。特に、欧州委員会は、生物量の低さへの懸念から、バルト海タラの割当量を大幅に削減しました。マサチューセッツ州では、海洋漁業局が2025年に大幅な割当量削減が見込まれ、大西洋ニシンの割当量が史上最低レベルに達すると報告しています。これは商業漁業の存続可能性を直接危うくし、関連機器の需要を減少させます。さらに、ライセンス料の上昇と複雑な許可プロセスは、新規アングラーにとって課題となり、経験豊富な参加者には継続的なコストを課します。脆弱な種を保護するため、レクリエーションフィッシングは、季節的な閉鎖やギアの制限を含む、より厳しい制限に直面しています。これらの措置は、機器の利用を制限するだけでなく、購入頻度も減少させます。この規制トレンドは、世界の保全優先事項を強調する一方で、機器メーカーに長期的な需要の持続可能性に関する不確実性の影を落としています。

2. 炭素繊維および合金の投入コストの変動:

先進複合材や特殊合金に依存するプレミアム釣り具メーカーは、原材料コストの変動により、利益率の圧力と価格設定の不確実性に直面しています。航空宇宙および自動車部門の需要サイクルに左右される炭素繊維の価格は、サプライチェーンを混乱させ、釣り竿やリールの生産スケジュールに影響を与えます。ジョンソン・アウトドアーズは、最近の四半期で、不利な間接費吸収とプロモーション価格圧力の増大を原因として、利益率の圧迫を強調しており、これはより広範な業界の課題を反映しています。チタンや特殊合金のコストも同様の変動を示しており、特に材料の性能がプレミアム価格を要求するハイエンドのリール部品やハードウェア用途に影響を与えています。メーカーは、市場シェアを維持するためにコスト上昇を吸収するか、これらのコストを消費者に転嫁するかというジレンマに陥っています。消費者は購入を遅らせたり、より安価な代替品を選択したりする可能性があります。サプライチェーンの多様化と長期的な材料契約はいくらかの緩和策を提供しますが、小規模な釣り具メーカーは、大規模な産業界の企業のような交渉力を持たないため、不利な立場に置かれています。

3. 厳格な環境規制とコンプライアンス:

EUや北米を中心に、環境規制の厳格化が釣り具市場に大きな影響を与えています。特に、生分解性餌や鉛フリーウェイトへの移行が求められており、欧州環境庁の基準に迅速に適合できるサプライヤーは、早期参入者としての優位性を獲得するでしょう。これらの規制は、製品開発、製造プロセス、サプライチェーン全体にわたるコンプライアンスコストを増加させ、メーカーの利益率に圧力をかけています。

4. 季節性と天候への依存:

釣り具市場は、季節的な需要変動と天候条件に大きく左右されます。特に温帯気候地域では、オフシーズンには売上が減少し、悪天候は釣行回数を減らし、結果として機器の購入頻度にも影響を与えます。これは、メーカーや小売業者にとって在庫管理やマーケティング戦略の課題となります。

# セグメント分析

製品タイプ別:スマートエレクトロニクスがイノベーションを牽引

スマート電子機器は、2030年までに10.28%のCAGRで急速に成長すると予測されています。これは、リアルタイムデータ分析と接続性を活用し、従来の釣り方法に革命をもたらす技術革新の波に乗っています。一方、釣り竿は2024年に27.44%の市場シェアで市場をリードしていますが、成長はより穏やかです。釣りリールは、定期的な買い替えサイクルと性能アップグレードに支えられ、安定した需要を享受しています。フックとターミナルタックルは、消耗品としての性質と素材およびデザインの継続的な革新により、着実に上昇傾向にあります。釣り糸は、先進的なポリマー技術を活用し、特に多様な釣り条件や対象魚種に合わせた特殊な用途で中程度の成長を見せています。

ルアーと餌は、絶え間ない製品革新と、熱心な釣り人の間で定期的な購入を促す季節的な需要パターンによって、その地位を維持しています。ネットとトラップは、商業用とレクリエーション用の両方のセグメントに対応しており、その成長は規制遵守と漁業効率の向上に密接に関連しています。アパレルからクーラーボックス、バッグに至るまでのアクセサリーは、ライフスタイルブランディングを活用しています。これらのアイテムは釣りだけに限定されず、クロスセル機会を通じてより広範なアウトドアレクリエーション分野へと拡大しています。この多様なセグメントの状況は、メーカーに複数の収益源と、さまざまな釣り用途やスキルレベルにおける需要変動や多様な消費者の好みに対応する緩衝材を提供しています。

エンドユーザー別:レクリエーションが優勢、プロフェッショナルが成長

2024年、レクリエーション/レジャーフィッシングは、記録的な参加レベルと、あらゆる価格帯の機器需要を促進する人口統計学的拡大に支えられ、61.23%という圧倒的な市場シェアを占めています。このセグメントは、ソーシャルメディアのトレンドと成長するアウトドアライフスタイルから恩恵を受け、愛好家がギアをアップグレードし、多様な釣り環境や技術に合わせた専門的な購入を行うよう促しています。一方、プロスポーツフィッシングは、7.25%のCAGRを誇る最も急速に成長しているセグメントです。その成長は、トーナメント参加の増加と有利なスポンサーシップによって促進されており、高性能ギアと最先端技術への需要が高まっています。このセグメントは、プレミアム価格を要求するだけでなく、イノベーションを先導し、それが後にレクリエーション市場に浸透します。

商業漁業は、安定しているものの成熟したセグメントです。ここでは、機器の需要は、参加者の増加よりも、船団の近代化と規制遵守に大きく依存しています。消費者中心の機能よりも耐久性と運用効率を優先するこのセグメントは、独自の製品開発と流通経路を切り開いています。プロの釣り人は、推薦や高度な技術の披露を通じて、レクリエーション機器の選択に影響を与えます。彼らの影響力は、憧れの需要を育み、より広範な市場におけるプレミアム化のトレンドを推進しています。エンドユーザーのセグメンテーションは、多様な価値提案と購買行動を強調しており、オーダーメイドのマーケティング戦略と製品開発アプローチを必要とします。

流通チャネル別:デジタル変革が加速

オンライン流通チャネルは、2030年までに9.36%のCAGRで成長すると予測されています。対照的に、オフラインチャネルは2024年に75.57%のシェアで優位を占める見込みです。このトレンドは、釣り具小売における進行中のデジタル変革を強調しています。幅広い製品選択、競争力のある価格設定、ショッピングの利便性がEコマースの台頭を後押ししています。これらの要因は、特に地元の店舗では見つけにくい専門的な機器を探している、時間に追われる消費者の共感を呼んでいます。オンラインプラットフォームは、メーカーの利益率を高める直接販売を促進するだけでなく、詳細な製品情報と顧客レビューを提供し、情報に基づいた購買決定を支援します。さらに、デジタルチャネルは、ルアーや釣り糸などの消耗品に対するサブスクリプションサービスを推進し、継続的な収益源を育んでいます。

一方、従来の小売は、製品デモンストレーション、即時入手可能性、専門家のアドバイスといった利点により、その地位を維持しています。これらの要素は、特に複雑な機器の購入やガイダンスを必要とする初めての購入者にとって非常に価値があります。オンライン注文と店舗での受け取りやデモンストレーションを融合させたハイブリッド小売モデルが、最適な顧客体験を提供しつつ、在庫コストと物流上の課題を巧みに管理するゴールドスタンダードとして浮上しています。この進化する状況は、専門的な釣り具小売業者にとって独自の機会を提示しています。専門知識とサービスを強調することで、一般的なスポーツ用品チェーンや広大なオンラインマーケットプレイスとの競争の中でもニッチ市場を切り開くことができます。メーカーにとって、流通チャネル戦略を磨くことは極めて重要です。これは、多様な顧客セグメントと地理的市場に対応し、リーチと収益性を最適化するための重要な手段となります。

# 地域分析

北米:確立された市場と環境意識の高まり

2024年、北米は釣り関連収益の34.18%という堅調なシェアを占めており、釣り人、水路、専門小売店の確立された活気あるエコシステムを強調しています。NOAA Fisheriesによると、米国だけでも2億100万回の釣行が記録され、738億米ドルという大きな経済効果をもたらしています。これは業界の重要性を強調するだけでなく、釣り具の革新を促進しています。一方、カナダはその手つかずの自然を活用し、エコツーリストを惹きつけ、寒冷地用ギアやフライフィッシング用品の売上を伸ばしています。メキシコの沿岸チャーターは、海水用ロッド、編み込みライン、オフショア電子機器への安定した需要を維持しています。しかし、漁獲割当の厳格化と生息地への懸念から、メーカーは低影響の素材とデザインへと移行する傾向が強まっており、高まる環境保全の精神と一致しています。

アジア太平洋:急速な成長と多様な市場ニーズ

アジア太平洋地域は、7.13%のCAGRで最も高い成長率を誇り、急速に上昇しています。都市化が進み、中間所得層の収入が増加するにつれて、レジャー活動への裁量支出が増え、釣りが手頃な価格で人気のある逃避先として浮上しています。中国のEコマースプラットフォームは障壁を打ち破り、プレミアムな国際ブランドへのアクセスを可能にするとともに、国内工場は品質を向上させ、認識のギャップを埋めています。インドでは、州主導の釣りフェスティバルや貯水池の放流プログラムが参加を促進するだけでなく、下流の機器販売も押し上げています。オーストラリアは、成熟と革新のユニークな融合を示しています。成人の5人に1人がレクリエーションフィッシングに従事しており、ブルーウォーター電子機器の迅速な採用が見られます。この地域の多様な生息地は、地域に特化したSKUを必要とし、広大な魚釣り用品市場内でマイクロセグメントの出現につながっています。

ヨーロッパ:伝統と現代規制の交差点

ヨーロッパは、伝統と現代規制の交差点に位置しています。厳格な環境指令に対応して、生分解性餌や鉛フリーウェイトへの顕著な移行が見られます。欧州環境庁の基準に従って迅速に認証を取得できるサプライヤーは、大きな早期参入者優位性を獲得するでしょう。バルト海と地中海での漁獲割当の削減は商業漁獲量を厳しくしていますが、キャッチ&リリースを重視するレクリエーション参加には直ちに影響を与えていません。

南米、中東・アフリカ:初期段階の潜在力と課題

一方、南米と中東・アフリカは、まだ初期段階にあるものの、計り知れない可能性を秘めています。ブラジルのアマゾン盆地やアルゼンチンのパタゴニアは冒険を求める人々を惹きつけ、湾岸諸国はマリーナインフラに投資を注ぎ、スポーツフィッシング観光の勃興の舞台を整えています。しかし、政治的安定性、関税、インフラのギャップといった課題が大きく立ちはだかっています。これらの障壁が減少するにつれて、魚釣り用品市場へのより深い浸透への道が開かれるでしょう。

# 競合状況

競争は中程度であり、単一のプレーヤーが市場を独占しているわけではありません。シマノ、ピュアフィッシング、グローブライド、ラパラVMC、ジョンソン・アウトドアーズが市場を牽引しており、それぞれが堅牢な研究開発、広範な流通、強力なブランド力によって地位を強化しています。シマノの主力リール技術は、その主流シリーズにもシームレスに移行し、プレミアム市場とエントリーレベル市場の両方を支配しています。ピュアフィッシングは、アブガルシアをリールに、バークレーを餌に使うなど、巧みなマルチブランド戦略を採用し、多様な価格帯と釣り人の好みに対応しています。一方、ダイワはカーボンファイバーブランクで革新を図り、グローバルな物流を最適化してコストを管理しています。

ジョンソン・アウトドアーズは、2025年第1四半期の釣り関連収益が1億760万米ドルに落ち込んだものの、迅速にコスト管理を強化し、デジタルエンゲージメントを促進することで、第2四半期には950万米ドルの収益性回復を達成しました。ラパラVMCは、独自のフック技術と戦略的な流通契約を活用し、ヨーロッパでの優位性を北米へと拡大しています。デジタルを基盤とする新規参入企業は、従来のディーラーマージンを回避するダイレクト・トゥ・コンシューマー戦略を通じて、積極的に市場シェアを追求しています。ソーシャルメディアを巧みに活用して知名度を高める彼らの能力は、市場への迅速なルートを提供しますが、規模拡大には多大な投資が必要です。

技術提携も勢いを増しており、エレクトロニクス大手とタックルメーカーが提携しています。彼らは、ソナーチップをロッドのバットやリールシートに組み込み、一貫したエコシステムを構築し、ファームウェアのアップデートを通じて継続的な収益を確保しています。持続可能性は競争上の優位性として浮上しており、リサイクル可能なナイロンネットやバイオベースプラスチックを採用するブランドは、環境意識の高い市場で評価を得ています。特にセンサーフュージョンやAI駆動の魚群探知における特許の急増は、魚釣り用品分野における技術競争の勃興を強調しています。

魚釣り用品業界の主要企業

* シマノ株式会社

* ピュアフィッシング

* グローブライド株式会社

* ジョンソン・アウトドアーズ

* ラパラVMCコーポレーション

# 最近の業界動向

* 2024年10月: シマノは、OCEA Blade、OCEA Jigger Infinity Motive、Game Type J Full Bend、Soare Limited、Sephia SS Tip Eging、Coltsniper Limited Big Game、Nessa SS、Dialunaモデルを含む9種類の新しいオフショア釣り竿を発表しました。

* 2024年1月: Kerfilは、リール、ロッド、ルアー、各種アクセサリーにわたる多様な製品ラインナップを導入しました。彼らの新しいラインナップには、繊細なスクレイピングから堅牢なバーティカルフィッシングまで、3.5gから200gまでのウェイトに対応する8種類の海釣り用ロッドが含まれています。

* 2023年3月: Okumaは、最新のイノベーションであるハイエンドのバス釣り竿を発表しました。最先端技術と最高レベルの性能を融合させたX-Series Bass Rodsは、熱心な釣り人の厳しい基準に応えるものであり、バスフィッシングの状況を再定義することが期待されています。

本レポートは、世界の魚釣り用品市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場ダイナミクス、市場規模と成長予測、競争環境、市場機会と将来のトレンドといった主要なセクションで構成されています。

エグゼクティブサマリーによると、世界の魚釣り用品市場は2025年に17.9億米ドルの売上高を記録し、2030年までに23.9億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は5.98%です。製品カテゴリー別では、ワイヤレスソナーやGPS連動型魚群探知機などのスマート電子機器が最も急速に成長しており、CAGRは10.28%に上ります。地域別では、アジア太平洋地域が可処分所得の増加とアウトドア観光の活況に牽引され、CAGR 7.13%で最も高い短期的な成長が見込まれています。エンドユーザー別では、レクリエーション/レジャーフィッシングが2024年の収益の61.23%を占め、市場を牽引する主要なセグメントとなっています。

市場の成長を促進する主な要因としては、レクリエーションフィッシングへの参加者の増加、スマート魚群探知機やソナー技術の進歩、製品のカスタマイズと高性能素材の採用が挙げられます。また、アウトドア・アドベンチャーツーリズムの成長、コミュニティネットワークやソーシャルインフルエンスの拡大、そして環境認証を受けたギアがプレミアム価格で取引される傾向も市場を後押ししています。

一方で、市場の成長を抑制する要因も存在します。これには、漁獲量制限や釣り免許規制の厳格化、炭素繊維や合金などの原材料費の変動、厳しい環境規制とコンプライアンス、そして季節性や天候への依存が含まれます。レポートでは、バリューチェーン分析、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争状況を深く掘り下げています。

市場は、製品タイプ(釣り竿、リール、フック、ライン、ルアー、ネット、アクセサリー、スマート電子機器など)、エンドユーザー(商業漁業、レクリエーション/レジャーフィッシング、プロスポーツフィッシング)、流通チャネル(オフライン、オンライン)、および地理(北米、欧州、アジア太平洋、南米、中東・アフリカ)に細分化され、それぞれのセグメントにおける市場規模と成長予測が詳細に分析されています。特に、アジア太平洋地域では中国、インド、日本、オーストラリアが主要国として挙げられています。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキングが分析されています。Shimano Inc.、Pure Fishing、Globeride Inc.、Rapala VMC Corp.、Johnson Outdoorsなど、多数のグローバル企業がプロファイルされており、各社の概要、財務状況、主要セグメント、製品・サービス、最近の動向などが詳細に記述されています。

結論として、世界の魚釣り用品市場は、スマート電子機器の技術革新とレクリエーションフィッシングの人気の高まり、特にアジア太平洋地域での需要拡大に支えられ、今後も堅調な成長が期待される市場です。同時に、規制や原材料コストの変動といった課題にも直面しており、これらの要因が市場の将来のトレンドと機会を形成していくでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 レクリエーション釣りへの参加者の増加

- 4.2.2 スマート魚群探知機とソナーの技術的進歩

- 4.2.3 製品のカスタマイズと高性能素材

- 4.2.4 アウトドアおよびアドベンチャーツーリズムの成長

- 4.2.5 コミュニティネットワークと社会的影響

- 4.2.6 エコ認証ギアによるプレミアム価格設定

- 4.3 市場の阻害要因

- 4.3.1 より厳格な漁獲割当と漁業免許規制

- 4.3.2 炭素繊維および合金の投入コストの変動

- 4.3.3 厳格な環境規制とコンプライアンス

- 4.3.4 季節性と天候への依存

- 4.4 バリューチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 釣り竿

- 5.1.2 釣り用リール

- 5.1.3 釣り針と仕掛け

- 5.1.4 釣り糸

- 5.1.5 ルアーと餌

- 5.1.6 網と罠

- 5.1.7 アクセサリー(アパレル、クーラーボックス、バッグなど)

- 5.1.8 スマート電子機器

- 5.1.9 その他

- 5.2 エンドユーザー別

- 5.2.1 商業漁業

- 5.2.2 レクリエーション/レジャーフィッシング

- 5.2.3 プロスポーツフィッシング

- 5.3 流通チャネル別

- 5.3.1 オフライン流通チャネル

- 5.3.2 オンライン流通チャネル

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 スウェーデン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 シマノ株式会社

- 6.4.2 ピュアフィッシング

- 6.4.3 グローブライド株式会社

- 6.4.4 ラパラVMCコーポレーション

- 6.4.5 ジョンソンアウトドアーズ

- 6.4.6 オクマフィッシングタックル

- 6.4.7 セントクロイロッド

- 6.4.8 イーグルクローフィッシング

- 6.4.9 プラドコアウトドアブランズ

- 6.4.10 ゼブコブランズ

- 6.4.11 JMギリーズ

- 6.4.12 ジャービスウォーカー

- 6.4.13 デカトロン

- 6.4.14 バスプロショップス&カベラス

- 6.4.15 マスタッド&サン

- 6.4.16 ボーンフィッシングワールド

- 6.4.17 スノービーインターナショナル

- 6.4.18 ティカフィッシングタックル

- 6.4.19 オービスカンパニー

- 6.4.20 ウェスティンフィッシング

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

漁具とは、魚介類を捕獲するために用いられるあらゆる道具の総称でございます。人類は古くから食料を得るために漁具を使用し、その形態は時代や地域、対象生物、漁法によって多岐にわたって進化してまいりました。一般的には、網、釣り針、罠といった直接的な捕獲具を指しますが、広義には漁船や魚群探知機、集魚灯など、漁獲活動を支援する設備や機器も含まれることがございます。漁具は、人類の食文化を支える上で不可欠な存在であり、漁業の発展と密接に関わってまいりました。

漁具はその構造や使用方法によって多種多様に分類されます。主な種類として、「網漁具」が挙げられます。これは魚群を囲い込んだり、魚が網目に絡まったりすることで捕獲するもので、刺し網、巻き網、底引き網、定置網、投網などがございます。刺し網は魚が網目に頭を突っ込み捕獲する受動的な漁具であり、巻き網は魚群を囲い込み網の裾を絞る大規模な漁具です。次に「釣漁具」がございます。これは釣り針に餌や疑似餌をつけ、魚を誘い込んで捕獲するもので、一本釣り、延縄、トローリングなどが代表的です。延縄は多数の釣り針をつけた長い幹縄を海中に仕掛けます。さらに「罠漁具」も重要でさらに「罠漁具」も重要で、これは魚が自ら特定の構造物に入り込むことで捕獲されるもので、かご、たこつぼ、うなぎ筒などがこれに該当します。これらの罠は、魚介類の習性を利用して設計されており、一度入ると出にくい構造になっています。

その他にも、銛ややすといった「突き漁具」や、貝類などを掻き取る「掻き漁具」、さらには電気ショッカーや水中銃といった特殊な漁具も存在します。これらの漁具は、それぞれ特定の魚種や漁場、漁業者の技術に合わせて最適化されており、その進化の歴史は、人類が自然とどのように向き合い、食料を確保してきたかを示す貴重な証でもあります。現代においては、持続可能な漁業の実現に向けて、漁具の選択や使用方法についても環境への影響を考慮した取り組みが求められています。例えば、混獲(目的外の生物を捕獲してしまうこと)を減らすための改良や、海底環境への負荷を軽減する素材の開発などが進められています。漁具は単なる道具ではなく、漁業文化、経済、そして生態系と深く結びついた多面的な存在なのです。