植物性アイスクリーム市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

非乳製品アイスクリーム市場は、流通チャネル(オフ・トレード)別、および地域別(アジア太平洋、ヨーロッパ、中東、北米)に区分されます。市場価値(米ドル)と数量の両方が提示されます。主な観測データポイントには、一人当たりの消費量、人口、および植物由来製品の生産量が含まれます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳製品不使用アイスクリーム市場の概要:成長トレンドと予測(2025年~2030年)

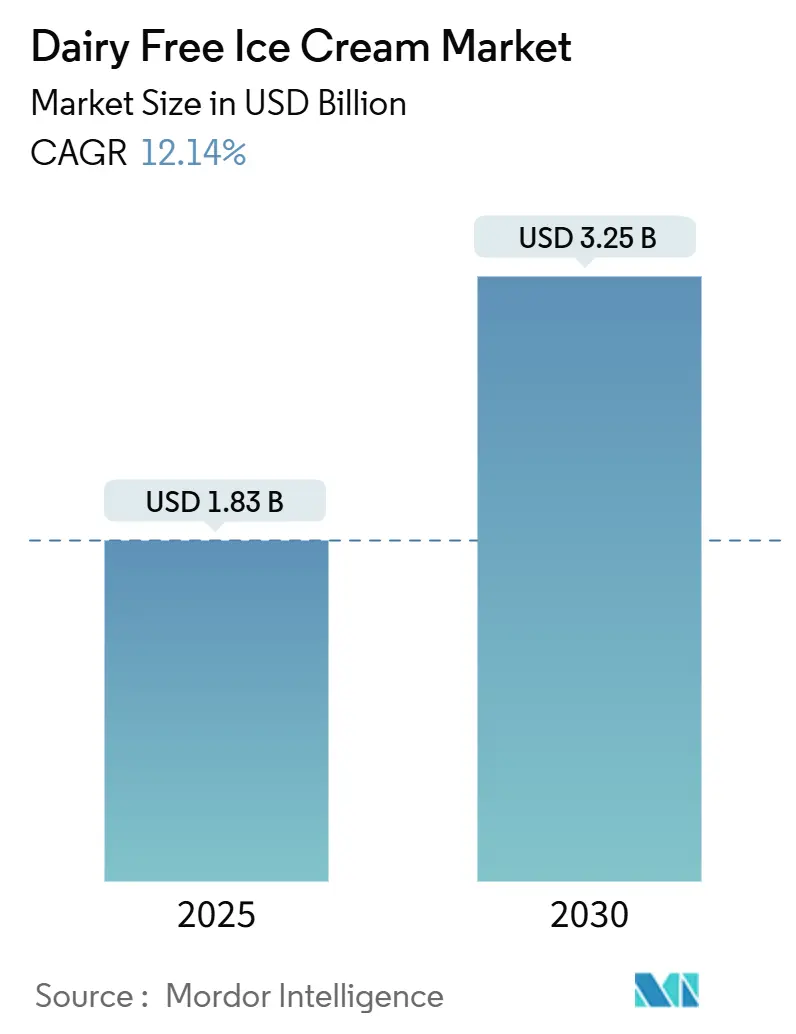

乳製品不使用アイスクリーム市場は、2025年には18.3億米ドル、2030年には32.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.14%です。この市場の成長は、乳糖不耐症の診断増加、ヴィーガンライフスタイルの採用、そしてクリーンラベル製品への嗜好の高まりに起因しています。これらの要因により、植物性デザートは贅沢品であると同時に機能的な食品としても位置づけられています。米国食品医薬品局(FDA)が2025年1月に発表した草案ガイダンスは、植物性製品の表示に関する不確実性を解消し、従来の「アイスクリーム」という記述の隣に植物性であることを明記することを可能にしました。これにより、規制上のリスクなしに製品を市場に投入できるようになりました。

プレミアム価格設定は依然として重要であり、ブランドはアレルゲンフリーの認証と斬新なフレーバーを組み合わせることで価値を高めています。また、精密発酵技術との提携により、従来の製造コスト障壁を克服しようとする動きも見られます。地域別に見ると、北米が小売浸透率で市場をリードしていますが、アジア太平洋地域は代替タンパク質インフラの拡大を背景に、最も急速な採用増加を記録しています。

# 主要な市場トレンドと洞察

市場を牽引する要因:

* ヴィーガン人口と乳糖不耐症人口の増加: 世界の成人の約65%が乳糖吸収不良を経験しており、ヴィーガン人口も特に都市部で増加しています。これにより、医療上の必要性とライフスタイルの選択という二重の購買動機が生まれています。

* 健康意識の高まりとクリーンラベル、アレルゲンフリー製品への需要: 消費者の73%が飽和脂肪酸含有量の低い製品を求めており、乳製品不使用製品は人工ホルモンや抗生物質を含まないため、クリーンラベル基準に合致しています。これにより、消費者は健康上の利点と感覚的な満足感を兼ね備えた製品に対し、20~30%高い価格を支払う傾向があります。

* 植物性原材料の革新による味、食感、栄養プロファイルの向上: 高圧処理と酵素修飾の組み合わせ、精密発酵による乳製品と同一のタンパク質生産、オーツ麦のβ-グルカンによるクリーミーな食感、植物性脂肪システムの開発などにより、乳製品不使用製品の味と食感が大幅に改善されています。

* プレミアム、職人技、クラフト乳製品不使用アイスクリームの拡大: 小ロット生産、エキゾチックな原材料調達、限定フレーバーにより、プレミアムブランドはマスマーケット製品よりも40~50%高い単価を実現しています。

* ソーシャルメディアによる認知度向上と支持: ソーシャルメディアは、特にアジア太平洋地域や若年層において、消費者の関心を高める上で重要な役割を果たしています。

市場の抑制要因:

* 特殊な加工技術による高い生産コスト: 植物性製品の加工には、従来の乳製品加工ラインよりも30~40%高い設備投資が必要であり、原材料費も15~25%高くなります。

* アレルゲン表示、ヴィーガン認証、クリーンラベル規制に関するハードル: 各国の規制要件は製品開発の遅延や規制費用の増加につながり、特に精密発酵タンパク質のような新規成分に関する規制の不確実性は、技術採用をためらわせる要因となっています。

* 味と食感の課題: 過去には乳製品不使用製品の採用を制限していましたが、技術革新により改善されつつあります。

* 特殊な植物性原材料のサプライチェーン制約: 特に農業多様性が限られた地域では、サプライチェーンの制約がコスト高につながっています。

# セグメント分析

* 原材料タイプ別: 2024年にはココナッツベースの製品が38.34%の市場シェアを占めましたが、オーツ麦ベースの代替品は2030年までに17.12%のCAGRで急速な成長が予測されています。オーツ麦は栄養プロファイルが優れており、β-グルカンによる自然なクリーミーさが特徴です。アーモンドベースの製品はカリフォルニアの干ばつによるサプライチェーンの課題に直面し、大豆代替品は遺伝子組み換え作物(GMO)に関する懸念があります。精密発酵技術も、従来の植物性原材料を補完する形で注目されています。

* フレーバータイプ別: 2024年にはバニラフレーバーが34.67%の市場シェアを占め、普遍的な人気を誇りました。チョコレートフレーバーは15.12%のCAGRで最も速い成長を遂げており、植物性脂肪との相性の良さや、贅沢なチョコレート体験に対する消費者の意欲が背景にあります。フルーツベースのフレーバーはクリーンラベルのトレンドに乗り、キャラメルフレーバーは乳製品不使用での技術的課題を抱えています。

* パッケージタイプ別: 2024年には従来のカップ包装が41.45%の市場シェアを維持し、家庭での消費やまとめ買いに対応しています。コーンやバーは14.56%のCAGRで最も速い成長を示しており、プレミアム価格設定と衝動買いの機会を捉えています。パウチ包装は持続可能性を意識する消費者にアピールし、シングルサーブ形式は健康志向のポーションコントロールに対応しています。

* 流通チャネル別: 2024年にはオフラインチャネルが65.12%の市場シェアを占め、2030年までに18.01%のCAGRで最も高い成長率を達成すると予測されています。これは、専門小売店やオンラインプラットフォームが従来のスーパーマーケットから市場シェアを奪っていることを示しています。オンライン小売はD2C(消費者直販)エンゲージメントを促進し、サブスクリプションモデルを通じて顧客ロイヤルティを高めています。一方、オンライントレード(飲食店など)は、製品試用や体験型マーケティングの場として機能しています。

# 地域分析

* 北米: 2024年には47.11%の市場シェアを占め、植物性食品分野のリーダーシップを確立しています。確立された小売ネットワークと、乳製品代替品を試すことへの消費者の開放性が成長を支えています。米国が地域拡大を牽引し、カナダは植物性タンパク質開発への政府投資、メキシコは乳糖不耐症人口の多さが需要を後押ししています。

* アジア太平洋: 2030年までに15.04%のCAGRで急速な成長が予測されています。中国の植物性ミルク市場の拡大は、冷凍デザートセグメントを支える製造インフラと消費者の親しみやすさを提供しています。日本では、高齢化社会が機能性食品への需要を高め、インドの菜食主義文化は植物性製品と自然に合致しています。オーストラリアはイノベーションハブとして機能しています。

* ヨーロッパ: EU新規食品規制の下での確立された規制枠組みは、経験豊富な企業に有利に働き、市場シェアの統合につながっています。英国はブレグジット後の規制独立性により、精密発酵タンパク質などの新規成分の承認が迅速化されています。ドイツは環境意識の高さから地域消費をリードし、フランスは乳製品のような味のプロファイルを再現する高い期待を植物性メーカーに課しています。オランダはヨーロッパの流通ハブとして機能しています。

# 競合状況

乳製品不使用アイスクリーム市場は、競争が細分化されており、集中度スコアは10点中3点です。これは、ニッチな消費者セグメントをターゲットとする専門ブランドにとって大きな機会があることを示しています。ユニリーバやダノンといった大手食品企業は、その流通規模とブランド力でマスマーケットを支配する一方、NadaMoo!やOatlyのようなニッチなプレーヤーは、ターゲットを絞ったポジショニングでプレミアム価格を維持しています。

精密発酵のリーダーであるPerfect Dayのような企業は、既存メーカーと提携して流通アクセスを獲得し、イノベーションの優位性を維持しています。植物性製剤技術における特許出願が増加しており、主要企業は高度な安定剤システムや食感向上方法に関する知的財産権を確保しています。戦略的トレンドとしては、従来の乳製品企業と植物性イノベーターとの提携、買収、合弁事業を通じた協力関係の深化が見られます。GreenyardによるCrème de la Crèmeの買収(2025年4月)は、既存企業が専門的な能力を内部で開発するのではなく、買収によって獲得する統合トレンドを示しています。

新興のディスラプターは、D2Cモデルやサブスクリプションサービスに注力し、小売棚の競争なしに顧客ロイヤルティを構築しています。また、ソーシャルメディアマーケティングやインフルエンサーとの提携は、特にカテゴリー成長を牽引する若年層の間で、ブランド構築に不可欠となっています。

主要プレーヤー:

* Danone SA

* Oatly Group AB

* Oregon Ice Cream Company

* Unilever PLC

* Van Leeuwen Ice Cream

# 最近の業界動向

* 2025年8月: 東京のスタートアップKinishが、米をベースにした乳製品不使用アイスクリームブランド「The Rice Creamery」を発売しました。

* 2025年7月: ラトビアの大手乳製品・アイスクリームメーカーFood Unionが、象徴的なPolsブランドから初の100%ヴィーガンアイスクリームを発売しました。

* 2025年1月: Vestaが、インド初のココナッツミルクのみで作られたヴィーガンアイスクリームを発売しました。

* 2024年6月: マクドナルド英国が、チョコレートとストロベリーフレーバーの乳製品不使用アイスクリーム風冷凍デザート「Vegan Scoop」の試験販売を開始しました。

本レポートは、世界の非乳製品アイスクリーム市場に関する詳細な分析を提供しています。

1. エグゼクティブサマリーと市場規模・成長予測

世界の非乳製品アイスクリーム市場は、2025年には18.3億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)12.14%で成長し、32.5億米ドルに達すると見込まれています。本レポートでは、2017年から2024年までの過去の市場規模データと、2025年から2030年までの予測データに基づいて分析が行われています。

2. 市場の定義

非乳製品アイスクリームは、牛乳、クリーム、卵、蜂蜜などの動物由来の成分を一切使用せずに作られたデザートです。これは、動物性食品を摂取できない、または摂取しない人々にとって、通常のアイスクリームの代替品として位置づけられています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* ビーガン人口および乳糖不耐症人口の世界的な増加。

* 健康意識の高まりと、クリーンラベルでアレルゲンフリーのアイスクリームオプションへの需要。

* 植物由来成分の革新により、製品の味、食感、栄養プロファイルが継続的に向上していること。

* 低コレステロール、飽和脂肪酸の削減、アレルゲンフリーの贅沢品に対する消費者の嗜好の変化。

* プレミアム、職人技、クラフトの非乳製品アイスクリーム製品の市場拡大。

* ソーシャルメディアを通じた製品の認知度向上とインフルエンサーによる推奨が、消費者の関心を高めています。

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 特殊な加工技術や原材料の使用による高い生産コスト。

* アレルゲン表示、ビーガン認証、クリーンラベル規制など、関連する法的・規制上の課題。

* 従来の乳製品アイスクリームと比較した際の、味と食感に関する課題。

* 特殊な植物由来成分のサプライチェーンにおける制約。

5. 市場のセグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 原材料タイプ別: ココナッツ、アーモンド、大豆、オーツ麦、その他。

* フレーバータイプ別: バニラ、チョコレート、フルーツベース、キャラメル、その他。

* パッケージタイプ別: カップ、パウチ、コーン&バー、その他。

* 流通チャネル別:

* オフ・トレード(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他)が最大のシェアを占めています。

* オン・トレード(レストラン、QSR、バーなど)。

* 地域別: 北米(米国、メキシコ、カナダ)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ロシア、オランダ)、アジア太平洋(中国、日本、インド、オーストラリア)、南米(ブラジル、アルゼンチン)、中東およびアフリカ。2025年には北米が地域別で最大のシェアを占めると予測されています。

6. 競争環境

市場の競争状況についても詳細に分析されており、市場集中度、主要企業の戦略的動向、市場ランキングが評価されています。主要な競合企業としては、ダノンSA、オートリー・グループAB、オレゴン・アイスクリーム・カンパニー、ユニリーバPLC、ヴァン・ルーウェン・アイスクリームなどが挙げられます。これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場シェア、製品とサービス、最近の動向がプロファイルされています。

7. 規制の展望とポーターのファイブフォース分析

市場の規制動向に加え、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争圧力が評価されています。

8. 市場機会と将来の展望

本レポートは、市場における新たな機会と将来の展望についても言及しており、今後の成長戦略の策定に役立つ情報を提供しています。

9. 調査方法論

モルドール・インテリジェンスの調査は、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4段階の厳格な方法論に基づいて実施されており、信頼性の高いデータと分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ビーガンおよび乳糖不耐症人口の増加

- 4.2.2 健康意識の高まりと、クリーンラベルでアレルゲンフリーのアイスクリームオプションへの要望の増加

- 4.2.3 植物由来成分の革新による味、食感、栄養プロファイルの向上

- 4.2.4 低コレステロール、飽和脂肪酸の低減、アレルゲンフリーの贅沢品に対する消費者の嗜好の高まり

- 4.2.5 プレミアム、職人技、クラフトの乳製品不使用アイスクリームの拡大

- 4.2.6 ソーシャルメディアによる認知度向上と推奨が消費者の関心を高める

- 4.3 市場の阻害要因

- 4.3.1 特殊な加工技術による高い生産コスト

- 4.3.2 アレルゲン表示、ビーガン認証、クリーンラベル準拠に関する規制上の課題

- 4.3.3 味と食感の課題

- 4.3.4 特殊な植物由来成分のサプライチェーンの制約

- 4.4 規制の見通し

- 4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

- 5.1 原材料タイプ

- 5.1.1 ココナッツ

- 5.1.2 アーモンド

- 5.1.3 大豆

- 5.1.4 オーツ麦

- 5.1.5 その他

- 5.2 フレーバータイプ

- 5.2.1 バニラ

- 5.2.2 チョコレート

- 5.2.3 フルーツベース

- 5.2.4 キャラメル

- 5.2.5 その他

- 5.3 包装タイプ

- 5.3.1 タブ

- 5.3.2 パウチ

- 5.3.3 コーンとバー

- 5.3.4 その他

- 5.4 流通チャネル

- 5.4.1 オフトレード

- 5.4.1.1 スーパーマーケット&ハイパーマーケット

- 5.4.1.2 コンビニエンスストア

- 5.4.1.3 専門店

- 5.4.1.4 オンライン小売

- 5.4.1.5 その他のチャネル

- 5.4.2 オントレード

- 5.5 地域

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 メキシコ

- 5.5.1.3 カナダ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Unilever Plc

- 6.4.2 Danone SA

- 6.4.3 Wells Enterprises

- 6.4.4 General Mills Inc.

- 6.4.5 Ioatly Group AB

- 6.4.6 Oregon Ice Cream Co.

- 6.4.7 NadaMoo!

- 6.4.8 Tofutti Brands Inc.

- 6.4.9 Van Leeuwen Ice Cream

- 6.4.10 The Brooklyn Creamery

- 6.4.11 Wildgood

- 6.4.12 Bliss Unlimited (Coconut Bliss)

- 6.4.13 Arctic Zero

- 6.4.14 Booja-Booja

- 6.4.15 Cado

- 6.4.16 Perfect Day Foods

- 6.4.17 Milkadamia

- 6.4.18 Amy’s Kitchen

- 6.4.19 Trader Joe’s

- 6.4.20 Dream (Hain Celestial)

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

植物性アイスクリームは、牛乳や生クリームといった乳製品を一切使用せず、豆乳、アーモンドミルク、ココナッツミルク、オーツミルクなどの植物由来の原料をベースに作られたアイスクリームを指します。乳アレルギーを持つ方、乳糖不耐症の方、ヴィーガン(完全菜食主義者)の方々が安心して楽しめるデザートとして開発されました。近年では、健康志向の高まりや環境問題への意識向上から、より幅広い層の消費者から注目を集めております。一般的なアイスクリームと同様に、滑らかな口どけと豊かな風味、そして満足感のある食感を目指して、日々研究開発が進められています。

植物性アイスクリームには、そのベースとなる植物性ミルクの種類によって様々なタイプが存在します。最も普及しているのは豆乳ベースのもので、大豆由来のタンパク質が豊富で、比較的しっかりとしたコクが特徴です。アーモンドミルクベースのものは、ナッツ特有の香ばしさと軽やかな口当たりが魅力で、低カロリー志向の方に選ばれることが多いです。ココナッツミルクベースは、濃厚なクリーミーさと独特の甘い香りが特徴で、南国風のフレーバーと相性が良いとされています。近年特に人気を集めているのがオーツミルクベースで、優しい甘みと非常に滑らかな舌触りが特徴であり、食物繊維も含まれています。その他にも、アレルギー対応に優れたライスミルクベースや、非常にリッチな食感のカシューナッツベース、さらにはアボカドやバナナなどの果物をベースにしたものも登場しており、消費者の選択肢は広がり続けています。フレーバーもバニラ、チョコレート、抹茶といった定番から、季節のフルーツを使用したものまで多岐にわたります。

植物性アイスクリームの主な用途としては、まず乳製品アレルギーや乳糖不耐症を持つ方々が、安心してアイスクリームを楽しめる代替品として挙げられます。また、コレステロールゼロや低飽和脂肪酸といった健康面でのメリットから、健康志向の強い方々にも支持されています。ヴィーガンやベジタリアンといった動物性食品を避ける食生活を送る方々にとっては、デザートの選択肢を広げる重要な存在です。さらに、畜産業が環境に与える負荷を懸念し、より持続可能な食生活を求める環境意識の高い消費者層からも選ばれています。一般的なアイスクリームと同様に、食後のデザートやおやつ、リフレッシュメントとして日常的に楽しまれるほか、スムージーやパフェ、アフォガートなどの料理の材料としても活用されています。

植物性アイスクリームの製造には、乳製品とは異なる植物性原料の特性を理解し、それを最大限に活かすための高度な技術が不可欠です。特に重要なのは、乳化・安定化技術です。植物性ミルクは乳製品に比べて脂肪球の構造やタンパク質の性質が異なるため、滑らかな食感や安定した品質を保つためには、適切な乳化剤や増粘多糖類などの安定剤の選定と配合が求められます。また、植物特有の風味(例えば豆乳の青臭さやココナッツの強い香りなど)を抑えつつ、一般的なアイスクリームに近い豊かな風味を実現するための風味改良技術も重要です。これには、香料の選定だけでなく、原料の加工方法(脱臭、焙煎など)も深く関わってきます。さらに、冷凍工程における氷結晶の成長を抑制し、口どけの良い滑らかな食感を実現するためのフリージング技術も欠かせません。近年では、乳製品で摂取できるカルシウムやビタミンD、ビタミンB12といった栄養素を植物性原料で補うための栄養強化技術や、砂糖の使用量を減らすための代替甘味料の活用も進められています。

植物性アイスクリームの市場は、近年急速な成長を遂げています。その背景には、世界的な健康志向の高まりがあります。生活習慣病の予防、ダイエット、アレルギー対策といった観点から、コレステロールフリーや低脂肪、低カロリーといった植物性食品のメリットが再認識されています。また、動物福祉や地球温暖化対策といった倫理的・環境的意識の向上も大きな要因です。畜産業が排出する温室効果ガスへの懸念から、植物性食品を選ぶ「エシカル消費」の動きが加速しています。ヴィーガンやフレキシタリアン(ゆるやかな菜食主義者)の増加も市場拡大を後押ししており、食の多様化が進んでいます。このような状況を受け、国内外の大手食品メーカーが相次いで植物性アイスクリーム市場に参入し、新製品の開発やブランド買収が活発に行われています。スーパーマーケットやコンビニエンスストア、オンラインストアといった小売店での品揃えも大幅に拡充され、カフェやレストランでもデザートメニューとして提供される機会が増えています。特にコロナ禍においては、健康意識がさらに高まり、植物性食品への関心が一段と増大しました。SDGs(持続可能な開発目標)への貢献という観点からも、植物性アイスクリームは注目されています。

将来の展望として、植物性アイスクリーム市場は今後もさらなる拡大が予測されます。健康、環境、倫理的観点からの需要は引き続き増加し、より多くの消費者が植物性アイスクリームを選択するようになるでしょう。現在主流の豆乳、アーモンド、ココナッツ、オーツといった原料に加え、ひよこ豆、レンズ豆、ヘンプシードなど、新たな植物性原料の活用が進む可能性があります。これにより、風味や栄養価、機能性の選択肢がさらに広がるでしょう。製品の品質面では、味、食感、口どけがさらに乳製品アイスクリームに近づき、遜色ないレベルに達することが期待されます。プロバイオティクスやプレバイオティクス、高タンパク質、低GI(グリセミック指数)など、特定の健康機能性を強化した製品の登場も予想されます。また、大量生産技術の確立や原料調達の効率化により、価格競争が激化し、より手頃な価格で植物性アイスクリームが提供されるようになる可能性もあります。消費者の多様なニーズに応えるため、アレルギー対応や特定の栄養素強化など、パーソナライズ化された製品の開発も進むでしょう。原料調達から製造、パッケージングに至るまで、サプライチェーン全体での環境負荷の低減を追求するサステナビリティへの取り組みも加速し、グローバル市場での技術開発競争やブランド戦略の強化が、この市場の成長を牽引していくことになります。