熱成形プラスチック市場:市場規模・シェア分析 – 成長動向と予測 (2026-2031年)

熱成形プラスチック市場レポートは、ポリマータイプ(PP、PE、PS、PET、PVC、PMMA、生分解性、その他)、熱成形プロセス(真空成形、プラグアシスト成形、薄肉成形、厚肉成形)、エンドユーザー産業(包装、ヘルスケア、自動車、電気、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

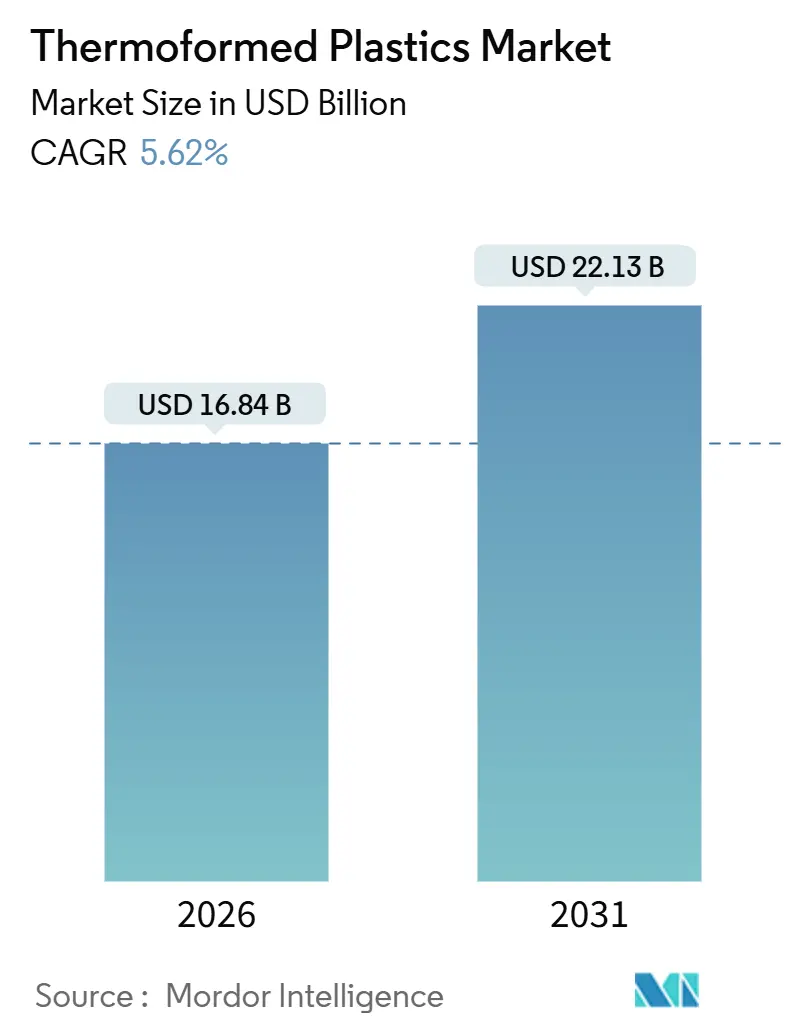

熱成形プラスチック市場は、2021年から2031年を調査期間とし、2026年には168.4億米ドル、2031年には221.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.62%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場の集中度は中程度です。

市場概要と分析

熱成形プラスチックの需要は、食品、飲料、ヘルスケア、自動車用途に集中しており、薄肉および厚肉シートが、コストと重量削減のために、より重い部品や複数の部品からなるアセンブリに取って代わっています。欧州連合の包装および包装廃棄物規制(PPWR)が2024年に最低閾値の段階的導入を開始し、カリフォルニア州のSB 54が2032年までに使い捨てプラスチック包装の65%のリサイクル可能性を義務付けたことで、世界のブランドオーナーは再生材使用のコミットメントを加速させました。これにより、ブランドオーナーの持続可能性目標が、熱成形プラスチック市場を原料価格の周期的な変動から保護しています。しかし、ブレント原油の価格変動が樹脂コストを販売契約の調整よりも速く上昇させる場合、加工業者は依然として利益率の圧力に直面しています。中規模加工業者の統合も進行しており、Novolexは2025年までに複数の買収を完了し、市場シェアを拡大する計画です。このような統合は、市場の効率性を高める一方で、新規参入企業や小規模企業にとっては競争上の障壁となる可能性があります。

熱成形プラスチック市場は、持続可能性への高まる要求と技術革新によって形成されています。特に、リサイクル可能な素材やバイオベースのプラスチックの使用が増加しており、これは環境規制の強化と消費者の意識向上に起因しています。また、スマートパッケージングやIoT技術との統合も進んでおり、製品のトレーサビリティや鮮度管理の向上に貢献しています。

地域別に見ると、アジア太平洋地域は、急速な経済成長と人口増加を背景に、食品・飲料、ヘルスケア、自動車産業からの需要が拡大しており、熱成形プラスチックの最大の市場であり続けると予測されています。特に中国とインドは、都市化の進展と中間層の拡大により、消費財の需要が堅調です。北米と欧州では、環境規制が厳しく、再生材の使用やリサイクルインフラの整備が市場成長の主要な推進力となっています。

市場の課題としては、原材料価格の変動、リサイクルインフラの不足、そして代替素材との競争が挙げられます。しかし、持続可能なソリューションへの需要の高まり、技術革新による新素材の開発、そして新興国市場での未開拓の機会が、市場の成長を促進する大きな機会を提供しています。

本レポートは、世界の熱成形プラスチック市場に関する詳細な分析を提供しています。熱成形プラスチックとは、熱可塑性シートを加熱して柔軟にし、真空または圧力を用いて金型に沿って3D形状に成形し、冷却して硬化させることで製造される製品です。この汎用性の高いプロセスにより、食品トレイ、包装材、自動車部品、家電製品のライナーなど、様々な製品が製造され、他の成形方法と比較して金型コストを抑えられる利点があります。

市場は、ポリマータイプ、熱成形プロセス、最終用途産業、および地域別にセグメント化されています。

ポリマータイプ別では、ポリプロピレン(PP)、ポリエチレン(PE)、ポリスチレン(PS)、ポリエチレンテレフタレート(PET)、ポリ塩化ビニル(PVC)、ポリメチルメタクリレート(PMMA)、生分解性ポリマー、その他(ポリカーボネート、ポリアミドなど)に分類されます。

熱成形プロセス別では、真空成形、プラグアシスト成形、薄肉熱成形、厚肉熱成形に分類されます。

最終用途産業別では、包装、ヘルスケアおよび医療機器、自動車、電気・電子、建設・建築、消費財・家電、その他(航空宇宙・防衛、農業など)に分類されます。

地域別では、アジア太平洋(中国、インド、日本、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、イタリア、フランス、ロシアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、UAE、南アフリカなど)の主要地域における18カ国を対象としています。

市場規模と成長予測に関して、熱成形プラスチック市場は2026年に168.4億米ドルを記録し、2031年までに221.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.62%です。

市場の主要な推進要因としては、以下の点が挙げられます。

1. 軽量で持続可能な食品・飲料包装への需要の急増。

2. 使い捨て医療・医薬品デバイスの消費増加。

3. 自動車内装部品の費用対効果の高い大量生産。

4. 耐衝撃性のある輸送用インサートを推進するEコマースの急速な成長。

5. 自動化された養鶏用給餌トレイシステムの拡大。

一方、市場の抑制要因としては、以下の点が挙げられます。

1. 世界的な使い捨てプラスチックに関する厳しい規制と禁止措置。

2. 原油価格に連動するポリマー原料価格の変動性。

3. トレイに関するPFAS/マイクロプラスチック汚染指令の出現。

ポリマータイプ別では、ポリプロピレン(PP)が2025年に35.67%のシェアを占め、市場をリードしました。これは、その低密度、剛性、および食品用クラムシェルや自動車用ライナーへの適合性によるものです。

最終用途産業別では、ヘルスケア分野が最も急速に成長しており、2031年までのCAGRは6.25%と予測されています。これは、CDCの消毒ガイドラインの更新に伴い、外来手術センターが再利用可能な金属製トレイから滅菌済みの使い捨て熱成形トレイへの切り替えを進めているためです。

自動車産業では、ガラス繊維強化ポリプロピレン製のトランクライナーやバッテリーカバーが部品重量を最大40%削減し、2025年のEUフリート平均CO₂排出量制限への適合を支援するとともに、射出成形と比較して金型リードタイムを短縮する利点があります。

新しい包装規制、例えばEUのPPWRやカリフォルニア州のSB 54は、再生材含有量とリサイクル可能性の目標を課しており、ブランドオーナーは再生PETや堆肥化可能なトレイへの移行を促され、樹脂価格が変動しても安定した需要を支えています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびAmcor plc、Huhtamaki Oyj、Pactiv Evergreen Inc.、TOPPAN Packaging Americas Holdings, Inc.など22社の主要企業の詳細な企業プロファイルが含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場の機会と将来の展望としては、ホワイトスペースと未充足ニーズの評価、および5G通信インフラにおける熱成形ハウジングの採用が挙げられます。

本レポートは、熱成形プラスチック市場の包括的な理解を提供し、市場の動向、成長機会、および課題を詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 軽量で持続可能な食品・飲料包装に対する需要の急増

- 4.2.2 使い捨て医療・医薬品デバイスの消費増加

- 4.2.3 自動車内装部品の費用対効果の高い大量生産

- 4.2.4 急速なEコマースの成長が耐衝撃性出荷インサートを推進

- 4.2.5 自動養鶏飼料トレイシステムの拡大

- 4.3 市場の阻害要因

- 4.3.1 世界的な使い捨てプラスチック規制と禁止の厳格化

- 4.3.2 原油連動型ポリマー原料価格の変動

- 4.3.3 トレイに関するPFAS/マイクロプラスチック汚染指令の出現

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 ポリマータイプ別

- 5.1.1 ポリプロピレン (PP)

- 5.1.2 ポリエチレン (PE)

- 5.1.3 ポリスチレン (PS)

- 5.1.4 ポリエチレンテレフタレート (PET)

- 5.1.5 ポリ塩化ビニル (PVC)

- 5.1.6 ポリメチルメタクリレート (PMMA)

- 5.1.7 生分解性ポリマー

- 5.1.8 その他のポリマータイプ (ポリカーボネート、ポリアミドなど)

- 5.2 熱成形プロセス別

- 5.2.1 真空成形

- 5.2.2 プラグアシスト成形

- 5.2.3 薄肉熱成形

- 5.2.4 厚肉熱成形

- 5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 ヘルスケアおよび医療機器

- 5.3.3 自動車

- 5.3.4 電気・電子

- 5.3.5 建設・建築

- 5.3.6 消費財および家電製品

- 5.3.7 その他のエンドユーザー産業 (航空宇宙・防衛、農業など)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 ロシア

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦 (UAE)

- 5.4.5.3 南アフリカ

- 5.4.5.4 エジプト

- 5.4.5.5 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Amcor plc

- 6.4.2 Anchor Packaging LLC

- 6.4.3 Brentwood Industries, Inc.

- 6.4.4 D&W Fine Pack LLC

- 6.4.5 Dart Container Corporation

- 6.4.6 Display Pack

- 6.4.7 Dongguan Ditai Plastic Products Co., Ltd.

- 6.4.8 DS Smith plc

- 6.4.9 Genpak, LLC

- 6.4.10 Greiner Packaging

- 6.4.11 Huhtamaki Oyj

- 6.4.12 Pactiv Evergreen Inc.

- 6.4.13 Peninsula Packaging

- 6.4.14 Placon

- 6.4.15 Sabert Corporation

- 6.4.16 Sealed Air

- 6.4.17 Silgan Holdings Inc.

- 6.4.18 SPENCER INDUSTRIES INCORPORATED

- 6.4.19 TOPPAN Packaging Americas Holdings, Inc.

- 6.4.20 TriEnda Holdings, LLC

- 6.4.21 Visipak

- 6.4.22 Winpak Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱成形プラスチックとは、プラスチックシートを加熱して軟化させ、金型に密着させて冷却・固化させることで、所望の形状に成形された製品、またはその成形に適したプラスチック材料全般を指します。この加工法は「熱成形」と呼ばれ、特にシート状の材料から立体的な製品を作り出す際に広く用いられます。射出成形やブロー成形と比較して、金型費用が比較的安価であり、大型製品の製造や多品種少量生産にも柔軟に対応できる点が大きな特徴です。また、短期間での製品開発や市場投入が可能であるため、多様な産業分野で重宝されています。

熱成形に用いられるプラスチック材料は多岐にわたります。汎用プラスチックとしては、透明性や加工性に優れ安価なポリスチレン(PS)や、耐熱性、耐薬品性、ヒンジ特性に優れたポリプロピレン(PP)、耐薬品性や柔軟性を持つポリエチレン(PE)、透明性や難燃性に優れたポリ塩化ビニル(PVC)などがあります。これらは食品容器や家電製品の内装部品、ブリスターパックなどに広く利用されています。一方、エンジニアリングプラスチックとしては、優れた耐衝撃性や剛性を持つアクリロニトリル・ブタジエン・スチレン(ABS)、高い透明性やガスバリア性を持つポリエチレンテレフタレート(PET)、非常に高い透明性と耐衝撃性を持つポリカーボネート(PC)、優れた透明性と耐候性を持つポリメチルメタクリレート(PMMA、通称アクリル)などが挙げられます。これらは家電製品のハウジング、自動車部品、医療機器、照明カバー、バスタブなど、より高い性能が求められる用途で活躍しています。近年では、植物由来の生分解性プラスチックであるポリ乳酸(PLA)などのバイオプラスチックも、環境負荷低減の観点から使い捨て食品容器などへの応用が進んでいます。

熱成形プロセスにはいくつかの主要な種類があります。最も一般的なのは「真空成形」で、加熱軟化したプラスチックシートを金型の上に置き、金型とシートの間の空気を真空ポンプで吸引することで、シートを金型表面に密着させます。比較的単純な形状の製品に適しています。「圧空成形」は、真空成形に加えてシートの反対側から圧縮空気を送り込むことで、より高い圧力でシートを金型に押し付けます。これにより、よりシャープなエッジ、細かいディテール、均一な肉厚を持つ製品を製造できます。「プラグアシスト成形」は、深い絞り加工や肉厚の均一性が求められる場合に用いられ、プラグと呼ばれる補助具でシートを機械的に押し込み、その後に真空または圧空を併用して成形します。「ツインシート成形」は、2枚のプラスチックシートを同時に加熱し、それぞれを異なる金型に成形した後、金型内で両シートを溶着させることで、中空構造や二重壁構造の製品を製造する技術で、パレットやダクト、自動車部品などに利用されます。

熱成形プラスチックは、その多様な特性と加工の柔軟性から、非常に幅広い分野で利用されています。食品包装分野では、弁当容器、惣菜容器、カップ、デザート容器、卵パック、ブリスターパックなど、使い捨てから再利用可能なものまで多種多様な食品容器に利用されています。家電製品では、冷蔵庫の内装部品、洗濯機の部品、エアコンのカバー、掃除機のハウジングなど、多くの部品に採用されています。自動車部品としては、内装トリム、ドアパネル、トランクライナー、バンパーの一部など、軽量化とコスト削減に貢献しています。医療・医薬品分野では、医療機器のハウジング、手術用トレイ、薬剤のブリスターパック、義肢装具など、衛生性や精密性が求められる用途で利用されます。建築・建材分野では、バスタブ、シャワートレイ、壁パネル、天井パネル、照明カバー、窓枠、ドアパネルなど、耐久性やデザイン性が求められる建材に採用されています。その他にも、ディスプレイ、看板、おもちゃ、パレット、農機具部品、航空機や鉄道車両の内装部品、レジャー用品など、その用途は枚挙にいとまがありません。

熱成形プラスチックの製造には、様々な関連技術が不可欠です。製品の形状、ロット数、精度に応じて、アルミニウム、木材、エポキシ樹脂、石膏など多様な材料で製作される「金型技術」は、製品の品質を左右します。特に高精度な製品や大量生産には、CNC加工によるアルミニウム金型が用いられ、冷却効率を高めるための水冷回路が組み込まれることもあります。熱成形に使用されるプラスチックシートは、通常、押出成形によって製造されるため、「プラスチックシート製造技術」も重要です。単層シートだけでなく、異なる特性を持つ複数の樹脂を重ね合わせた多層シートや、共押出シートも広く利用され、ガスバリア性、耐衝撃性、リサイクル性などの機能が付与されます。成形された製品は、金型から取り出された後、不要な部分を切り取る「二次加工技術」が必須です。これには、プレス抜き、ルーター加工、レーザー加工などが用いられ、その他、穴あけ、接着、溶着、印刷、塗装、表面処理などの後加工が施され、最終製品として完成します。製品の設計段階ではCAD(Computer-Aided Design)が、金型の設計・製造にはCAM(Computer-Aided Manufacturing)が活用され、CAE(Computer-Aided Engineering)による成形シミュレーションは、シートの伸びや肉厚分布を予測し、金型設計や成形条件の最適化に貢献します。生産効率の向上と品質の安定化のため、シートの自動供給、成形品の自動取り出し、トリミング、検査、梱包に至るまで、ロボットや自動搬送システムが導入される「自動化・ロボット技術」も進化を続けています。

熱成形プラスチック市場は、その汎用性とコストパフォーマンスの高さから、安定した成長を続けています。成長要因としては、自動車や航空機など様々な分野で製品の軽量化が求められており、金属部品からのプラスチックへの代替が進んでいること、射出成形と比較して金型費用が安価で生産リードタイムも短いため、コスト削減圧力に対応できること、複雑な形状や大型の製品も比較的容易に成形できるデザイン自由度の高さ、世界的な人口増加や食生活の変化に伴う食品包装需要の増加、そしてPETやPPなどリサイクルが比較的容易な材料が多く用いられることによるリサイクル性への関心の高まりが挙げられます。一方で課題も存在します。原油価格の変動はプラスチック材料の価格に直結し、製造コストに影響を与えます。使い捨てプラスチック製品に対する世界的な規制強化や、プラスチック廃棄物問題への対応が求められており、リサイクル材やバイオプラスチックへの転換、製品設計の見直しが喫緊の課題となっています。また、射出成形やブロー成形といった他のプラスチック加工技術との間で、コスト、品質、生産性における差別化を常に図る必要があり、高度な成形技術や金型設計のノウハウを持つ熟練技術者の育成と確保も業界全体の課題となっています。

熱成形プラスチックの将来は、技術革新と環境意識の高まりによって大きく変化していくと予測されます。より高い耐熱性、耐衝撃性、耐薬品性、透明性、バリア性を持つ高機能材料や、複合材料(例:繊維強化プラスチックシート)の熱成形への応用が進むことで、航空宇宙、自動車、医療といったより要求の厳しい分野での採用が拡大するでしょう。環境対応とサステナビリティの観点からは、バイオプラスチック(PLA、PHAなど)や、ケミカルリサイクル・マテリアルリサイクルされたプラスチックの利用がさらに拡大します。成形プロセスの省エネルギー化、廃棄物削減、リサイクルシステムの構築がより一層推進され、持続可能な社会への貢献が期待されます。IoT(モノのインターネット)を活用した生産ラインの監視、AI(人工知能)による成形条件の最適化、ビッグデータ解析による品質管理の高度化が進む「スマートファクトリー化とデジタル技術の活用」により、生産効率と製品品質が飛躍的に向上するでしょう。3Dプリンティング技術を用いた試作金型や、短期間で製作可能な簡易金型の活用により、多品種少量生産やカスタマイズ製品への対応力が向上し、ニッチな市場やパーソナライズされた製品への需要に応えることが可能になります。さらに、医療分野での再生医療関連製品、エネルギー分野での太陽光パネル部品や蓄電池ハウジング、スマート農業分野での資材など、これまで熱成形が主要でなかった分野での「新たな用途開拓」も期待されており、その可能性は広がり続けています。