アガベシロップ市場:市場規模・シェア分析、成長トレンドおよび予測 (2026年~2031年)

アガベシロップ市場は、タイプ(ライトとダーク)、カテゴリー(オーガニックとコンベンショナル)、原材料(ブルーアガベ、サルミアナアガベ、その他の品種)、流通チャネル(ハイパーマーケット/スーパーマーケット、コンビニエンスストア/食料品店など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

アガベシロップ市場の概要について、詳細を以下にまとめました。

—

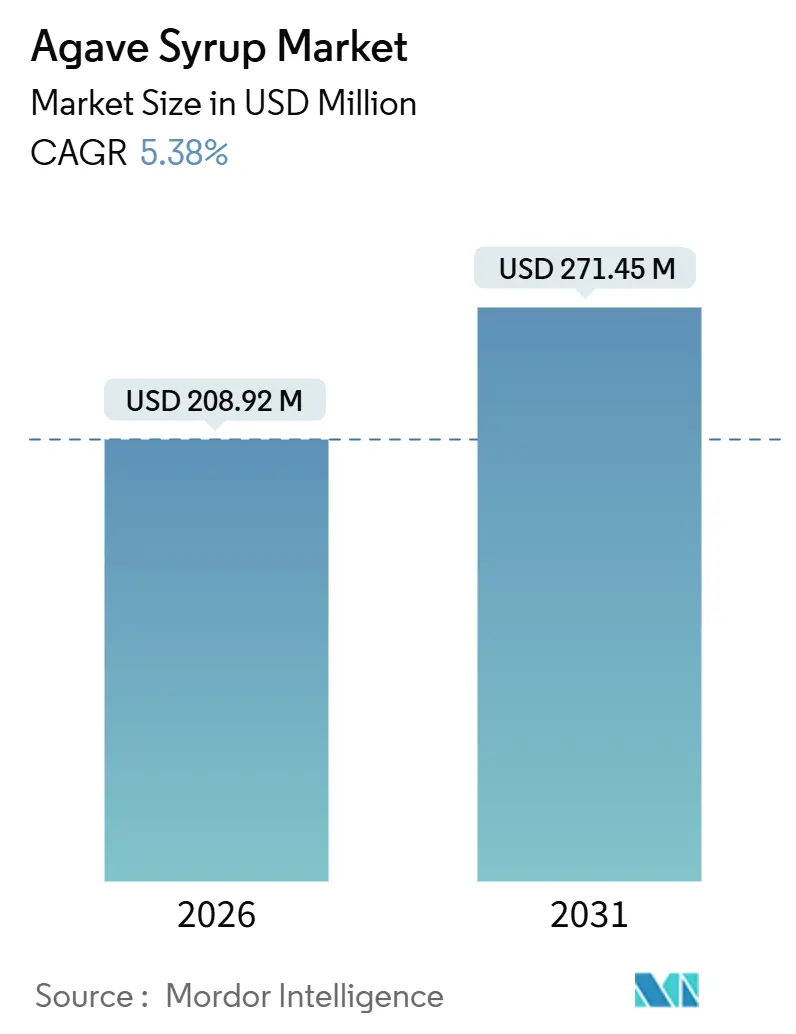

# アガベシロップ市場の規模、シェア、トレンド、2031年レポート

市場概要

アガベシロップの世界市場は、2026年に2億892万米ドルと評価され、2031年には2億7145万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.38%で拡大すると見込まれています。この成長は、植物由来でクリーンラベルの代替品に対する消費者の需要が高まる一方で、フルクトース含有量に対する監視が厳しくなるという、甘味料が直面する二律背反の状況を反映しています。市場は単なる量的な拡大ではなく、プレミアム化を通じて進化しており、オーガニック認証やフレーバー付きのアガベシロップが市場価値のより大きなシェアを獲得しています。アガベシロップは、ハチミツのような栄養甘味料とステビアのような非栄養甘味料の間に戦略的に位置づけられ、ゼロカロリーという主張よりも、その自然な起源と多様性を重視する消費者を惹きつけています。

2025年には、北米がアガベシロップ市場の35.12%を占めました。これは、メキシコがブルーアガベの主要生産国であることと、米国の消費者が専門食品を通じてこの成分に慣れ親しんでいることが背景にあります。しかし、アジア太平洋地域は、2031年までに6.56%のCAGRを誇る最も急速に成長している市場として台頭しています。この成長は、可処分所得の増加、現代小売の拡大、中国、インド、日本における輸入天然甘味料に対する規制緩和によって促進されています。

2031年に向けて市場が進化する中で、生産者にとっての課題は、プレミアム化と手頃な価格のバランスを取ることになるでしょう。経済協力開発機構・食糧農業機関(OECD-FAO)が2025年7月に発表した農業見通しによると、世界の砂糖価格は2034年までわずかに下落し、世界の生産量は15%増加して2億500万トンに達すると予想されています。しかし、ブランドは、検証可能な持続可能性、トレーサビリティ、または低糖質処方のような革新を通じてプレミアム価格を正当化することで、これに対抗する可能性があります。

主要なレポートのポイント

* タイプ別: ライトタイプが2025年にアガベシロップ市場シェアの66.43%を占め、ダークシロップは2031年までに6.02%のCAGRで拡大すると予測されています。

* カテゴリー別: コンベンショナル製品が2025年に収益シェアの82.11%を占めましたが、オーガニックシロップは2031年までに6.34%のCAGRで成長しています。

* 原材料別: ブルーアガベが2025年にアガベシロップ市場規模の78.84%を占め、サルミアナベースのシロップは2031年までに5.68%のCAGRで増加しています。

* 流通チャネル別: ハイパーマーケットとスーパーマーケットが2025年に売上高の46.45%を占めましたが、オンライン小売は2031年までに7.13%のCAGRで最も急速に成長するルートです。

* 地域別: 北米が2025年に収益シェアの35.12%を占め、アジア太平洋地域は同期間に6.56%の最高の地域CAGRを記録すると予測されています。

世界のアガベシロップ市場のトレンドと洞察

促進要因

1. 人工甘味料から天然甘味料への嗜好の高まり:

規制の監視強化と否定的なメディア報道により、合成甘味料に対する消費者の信頼が低下し、天然代替品への移行が加速しています。アガベシロップは植物由来で、化学的に加工された甘味料よりも加工が少ないため、天然糖への移行から恩恵を受ける立場にあります。しかし、加工方法によってはフルクトース含有量が高いという課題があり、これが当初消費者を惹きつけた健康上の利点という物語を損なう可能性があります。これに対応して、ブランドは低糖質代替品を導入しています。アガベシロップの利点は、砂糖を直接置き換えることではなく、レシピで必要なボリュームと褐変機能を維持しつつ、部分的な砂糖削減を可能にすることにあります。消費者が成分についてより情報を持つようになるにつれて、天然フルクトースと人工高フルクトースコーンシロップの区別が曖昧になる可能性があります。この変化は、アガベ生産者に対し、単に「天然」というラベルに頼るのではなく、テロワール、オーガニック認証、持続可能な調達といった要素を主要な差別化要因として強調するよう促しています。

2. ビーガンおよび植物ベースの食生活の採用増加:

世界的に植物ベースの食生活が広がるにつれて、アガベシロップはハチミツの好ましいビーガン代替品として浮上しています。ビーガン協会は、2025年1月に数百万人が「ヴィーガヌアリー」に参加したと指摘し、このトレンドを強調しました。グッドフードインスティテュートによると、植物ベース食品の世界小売売上高は2024年に着実な成長を経験しました。アガベシロップは、ハチミツの直接的な代替品として使用されることが多く、この植物ベースの人気に乗っています。しかし、その採用は地域によって異なります。インドでは、ビーガンやベジタリアンの人口がかなりの割合を占めるにもかかわらず、アガベシロップは限られた小売流通と、ジャガリーやデーツシロップといった地元の甘味料と比較した価格感度によって成長が妨げられています。一方、ドイツをはじめとするヨーロッパ諸国では、ビーガン食を実践する人口は少ないものの、認証されたビーガン成分に対してプレミアムを支払う意欲が顕著です。この市場ダイナミクスの違いは、アガベシロップブランドに対するオーダーメイドのアプローチを示唆しています。確立されたビーガン市場では、フレーバーの革新とオーガニック認証に焦点を当てるべきです。逆に、新興市場では、手頃な価格と伝統的な甘味料の機能性との整合性に重点を置くべきです。しかし、植物ベースの食生活が主流になるにつれて、消費者が最も安価なビーガン甘味料に傾倒するリスクがあり、生産者が独自の感覚的特性や強力な持続可能性の資格を通じてその価値を確立できない限り、アガベシロップのプレミアムな位置づけが損なわれる可能性があります。

3. クリーンラベルおよび最小限の加工製品への需要:

消費者が食品や飲料の成分だけでなく、その製造方法もますます精査するようになるにつれて、クリーンラベルへの需要が食品選択を再形成しています。ドイツでは、認識しやすい成分と透明な調達への嗜好が高まり、アガベシロップの魅力が増しています。このトレンドは、EU規則1169/2011が徹底した成分開示とアレルゲン表示を義務付けている欧州連合で勢いを増しています。アガベシロップの生産は、アガベ植物からのアグアミエルの抽出、酵素加水分解、濃縮を伴い、精製されたサトウキビ糖やコーンシロップと比較して化学物質の使用が少ないため、最小限に加工された代替品としてブランド化されています。しかし、このカテゴリーは信頼性の課題に直面しています。加熱とカラメル化を長時間行うダークアガベシロップは、5-ヒドロキシメチルフルフラール(HMF)のレベルが高くなります。この化合物は熱加工の副産物であり、「最小限に加工された」という主張とは対照的です。このジレンマに対処するため、英国のThe Groovy Food CompanyやMatcha Agaveのようなブランドは、アガベシロップと抹茶のような機能性成分をブレンドしています。この戦略は、製品を差別化するだけでなく、単なる加工の主張ではなく、健康上の利点を通じてプレミアム価格を正当化します。主要な機会は透明性にあります。生産と成分調達の第三者監査を公に共有するブランドは、特にクリーンラベルに対する懐疑が高まっている市場で、より高い価格を設定できます。しかし、消費者の意識が深まるにつれて、「天然」や「最小限に加工された」といった用語が単なるマーケティング戦略と見なされ、規制された基準ではないというリスクがあります。この変化は、アガベ生産者に対し、曖昧な主張ではなく、オーガニック認証、フェアトレードステータス、カーボンフットプリントといった具体的な属性で競争するよう促す可能性があります。

4. オーガニック認証甘味料への関心の高まり:

オーガニック認証は、ニッチな差別化要因から、プレミアム甘味料カテゴリーにおける標準的な期待へと進化しています。米国農務省(USDA)のオーガニック基準(7 CFR Part 205)に基づき、アガベシロップは合成農薬、遺伝子組み換え作物(GMO)、または禁止された加工助剤なしで生産されなければなりません。一方、欧州連合(EU)規則2018/848は、トレーサビリティを義務付けるだけでなく、特定の抽出方法も制限しています。オーガニックアガベシロップは、従来の製品と比較してより速い成長を経験しています。この急増は、ホールフーズマーケットやトレーダージョーズのような小売業者がオーガニック製品の品揃えを拡大していることや、消費者が認証製品に対してかなりのプレミアムを支払う意欲があることによって支えられています。メキシコのテキーラ規制評議会は、ハリスコ州および他の4州におけるブルーアガベ栽培を監督しており、除草剤の使用制限や土壌保全の強調といったオーガニック原則を反映した持続可能性プロトコルを展開しています。このような基準は、テキーラ生産者が既存の認証システムと農業技術を活用してオーガニックアガベシロップの分野に進出する道を開きます。しかし、課題は残っています。オーガニック認証は、かつて合成投入物で処理された土地に対して3年間の移行期間を義務付けています。これにより供給制約が生じ、短期的な生産量の成長が抑制されます。認証されたオーガニックアガベ栽培者と長期契約を結ぶブランドは、供給を確保し、拡大するオーガニックプレミアムから恩恵を受けることができます。対照的に、スポット市場に依存するブランドは、需要が認証された作付面積を上回るにつれて変動のリスクに直面します。戦略的には、垂直統合や小規模農家との協同組合の形成が、単なる取引による調達よりも、オーガニック供給の安定性を確保するためのより安定したルートを提供する可能性があります。

抑制要因

1. アガベシロップの高フルクトース含有量に関する懸念の高まり:

高フルクトース摂取と代謝機能障害を結びつける最近の臨床的証拠は、アガベシロップに伝統的に関連付けられてきた健康上の主張に異議を唱えています。最近の研究では、アガベシロップのフルクトース含有量が、加工方法によっては高フルクトースコーンシロップに含まれる量を超えることが強調されました。この事実は、虫歯、インスリン抵抗性、非アルコール性脂肪肝疾患を含む潜在的な健康問題について警鐘を鳴らしています。ハーバードヘルス出版は、フルクトースがグルコースとは異なり、インスリンを介した経路を回避すると強調しました。代わりに、主に肝臓で代謝され、過剰な摂取は脂肪生成とトリグリセリドの蓄積につながる可能性があります。これらの洞察は、アガベシロップをテーブルシュガーの低グリセミック代替品として宣伝していた以前のマーケティング主張に異議を唱えています。その結果、ブランドは現在、健康上の利点から料理用途へとメッセージの焦点を移しています。しかし、戦略的なジレンマがあります。かつて健康上の利点を期待してアガベシロップを受け入れた消費者は、そのフルクトース含有量を知ると、単に低糖質代替品に移行するのではなく、完全にアガベシロップを放棄する可能性があります。栄養士や栄養士がすべての添加糖の摂取を控えるようますます推奨するにつれて、アガベシロップが従来の甘味料に対する独自の地位を失い、コモディティ化するリスクがあるという懸念が迫っています。

2. 表示および健康強調表示に関する規制の強化:

甘味料の表示と健康強調表示に関する規制が厳しくなるにつれて、ブランドはマーケティング主張を臨床的証拠で裏付けることを余儀なくされています。欧州食品安全機関(EFSA)の規則1924/2006は、栄養および健康強調表示が、有意な利点を示す査読済み研究によって裏付けられることを義務付けています。同様に、米国食品医薬品局(FDA)は、2025年1月に発表されたガイダンス草案で、植物ベースの甘味料が、ランダム化比較試験による裏付けなしに、従来の砂糖よりも健康上の優位性を示唆すべきではないと強調しました。これらの厳格な基準は、以前は「天然」や「生」といった用語に頼って健康上の利点を示唆していたアガベシロップブランドにコンプライアンスコストを課します。課題は、臨床試験に多大な費用がかかることであり、小規模生産者にとっては困難な課題です。対照的に、ホールアースブランズに買収されたWholesome Sweetenersのような大企業は、これらの規制コストをより広範な製品範囲に分散させることができ、競争上の優位性を獲得し、市場統合を加速させる可能性があります。規制当局が裏付けのない主張に対する監視を強化するにつれて、アガベシロップブランドは主に価格と入手可能性で競争することになるかもしれません。この変化は、利益率を圧迫し、品質差別化の魅力を低下させる可能性があります。しかし、第三者機関による検査と、フルクトース対グルコース比やグリセミック指数値の開示など、明確な表示に投資するイニシアチブを取るブランドは、消費者の信頼を獲得するでしょう。このような透明性は、小売業者のウェルネスプログラムへの道を開き、流通範囲を拡大する可能性もあります。

セグメント分析

1. タイプ別:ダークバリアントがプレミアム需要を獲得

ダークアガベシロップは2031年までに6.02%のCAGRで成長すると予想されており、2025年にライトアガベシロップが保持していた66.43%の市場シェアを上回ると見られています。シェフやミクソロジストは、キャラメルや糖蜜のような風味を持つダークアガベシロップをますます選択しています。その料理上の魅力は、糖蜜の硫黄のような風味やライトアガベシロップの過度に甘い風味なしに、マリネ、グレーズ、カクテルを引き立てる能力にあります。このユニークな風味プロファイルにより、ダークアガベシロップはプレミアム価格を設定でき、その風味の強さと視覚的な魅力がより高いコストを正当化します。一方、ライトアガベシロップは、その中立的な風味により依然として優位にあり、元の味を変えることなく料理に使用できるため、ハチミツや砂糖の理想的な代替品となっています。加工方法は大きく異なり、ライトアガベシロップはろ過され、最小限に加熱されますが、ダークアガベシロップは糖をカラメル化し、色を濃くするために長時間加熱されます。これにより、クリーンラベルのポジショニングと風味の強さの間にトレードオフが生じます。

ライトとダークの中間に位置するアンバーアガベシロップは、自然食品小売部門で小さくも安定したニッチを占めています。これは、ダークシロップの強さなしに、適度な風味を好む消費者にアピールします。しかし、主要な課題は、ライト、アンバー、ダークアガベシロップの違いについて消費者を教育することです。小売バイヤーはこれらの違いを完全に認識していない可能性があり、優勢なライトタイプを支持するSKU(在庫管理単位)の合理化につながる可能性があります。各シロップタイプのユニークな使用例を示す販売時点情報(POS)資料やレシピコンテンツに投資するブランドは、棚スペースを保護し、プレミアム化の機会を活用できます。しかし、プライベートブランドのアガベシロップが主流の食料品店で普及するにつれて、差別化が基本的なライト対ダークの比較に単純化されるリスクがあります。この変化は、中間層のアンバーシロップを排除し、ブランドにライトタイプとの価格競争か、ダークシロップと同様のプレミアムポジショニングの採用を強いる可能性があります。

2. カテゴリー別:オーガニック認証がプレミアム化を推進

オーガニックアガベシロップは2031年までに6.34%のCAGRで成長すると予想されており、2025年に82.11%の市場シェアを占めていた従来の製品の成長率のほぼ2倍になると見られています。この成長は、オーガニックサプライチェーンの発展と、プレミアム小売業者がウェルネス志向のブランディングに合致する認証製品に棚スペースを割り当てるコミットメントを浮き彫りにしています。米国農務省(USDA)のオーガニック認証(7 CFR Part 205)は、アガベ植物が収穫前少なくとも3年間、合成農薬や肥料なしで栽培されることを要求しています。さらに、加工は亜硫酸塩や合成酵素などの禁止物質を避ける必要があります。同様に、欧州連合(EU)規則2018/848は、より厳格なトレーサビリティ要件を施行し、オーガニックアガベシロップが畑から最終製品までバッチコーディングと第三者監査を通じて追跡可能であることを保証しています。これらの基準は、認証された生産者を低コストの競争から保護しますが、オーガニック生産者が認証に必要な3年間の移行期間のために作付面積を迅速に拡大できないため、供給制約も生み出します。

従来の(コンベンショナル)アガベシロップは、主に価格に敏感な市場で優位を保っており、そこではオーガニック認証が購買決定に大きく影響しません。ブランドがオーガニックと従来のオプションの両方を提供するハイブリッドアプローチを採用することで、戦略的な機会が存在します。この戦略により、企業はプレミアム層の小売市場を獲得できます。ブランドは、フェアトレード、レインフォレストアライアンス、リジェネラティブオーガニック認証などの追加認証を取得することで差別化を図っており、これにより、基本的なオーガニック認証がより一般的になる中でもプレミアムな位置づけを維持できます。

3. 原材料別:サルミアナアガベがブルーアガベ以外に拡大

2025年には、ブルーアガベが小売アガベシロップ市場を支配し、78.84%という圧倒的なシェアを占めると予想されています。この優位性は、消費者の認知度とスーパーマーケットの棚におけるブルーアガベシロップの遍在性によるものです。買い物客はしばしばブルーアガベをクリーンで中立的な味と結びつけ、飲料の甘味料、ベーキング、一般的な家庭での使用における定番の選択肢としての地位を確立しています。

一方、サルミアナアガベは台頭しており、2031年までに5.68%のCAGRで成長すると予測されています。この成長は、小売ブランドに製品提供を多様化する絶好の機会をもたらします。メキシコ中央部の半乾燥高地(特にイダルゴ州、プエブラ州、トラスカラ州)で繁茂するサルミアナは、1株あたりのアグアミエルの収量が高く、シロップに加工できます。サルミアナシロップは、独特で職人技の代替品として販売されており、ブルーアガベよりもわずかに植物的で力強い風味プロファイルを提供します。このユニークな味は、信頼性と地域のアイデンティティを求める消費者にアピールします。その顕著な風味は、中立的な味が好まれるカテゴリーでの使用を制限するかもしれませんが、小売においてプレミアムな位置づけのための機会を創出します。

このレポートは、世界のアガベシロップ市場に関する包括的な分析を提供しています。アガベシロップは、主にブルーアガベ(Agave tequilana)やサルミアナアガベ(Agave salmiana)といったアガベ植物の樹液から抽出される天然甘味料です。液体状でハチミツよりも粘度が低く、果糖含有量が高いため、一般的な砂糖よりも甘みが強いという特徴があります。

市場は、タイプ(ライト、ダーク)、カテゴリー(オーガニック、コンベンショナル)、原材料(ブルーアガベ、サルミアナアガベ、その他の品種)、流通チャネル(ハイパーマーケット/スーパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)といった多角的な視点から詳細にセグメント化されており、それぞれの市場規模が米ドル建てで評価されています。

市場の成長を促進する主要な要因としては、人工甘味料よりも天然甘味料を好む消費者の傾向が強まっていること、ビーガンや植物ベースの食生活が世界的に普及していること、そしてクリーンラベルで最小限に加工された製品への需要が高まっていることが挙げられます。さらに、オーガニック認証を受けた甘味料への関心の高まり、多様なフレーバーを持つアガベシロップの開発、持続可能な方法で調達された甘味料を求める消費者の嗜好も、市場の拡大に大きく寄与しています。

一方で、市場にはいくつかの課題も存在します。アガベシロップの高い果糖含有量に対する健康上の懸念や、ステビア、羅漢果、ココナッツシュガーといった他の天然甘味料への消費者の嗜好が強まっていることが、市場の成長を抑制する要因となっています。また、製品の表示や健康強調表示に関する規制が厳格化されていること、「健康的な甘味料」という主張に対する消費者の懐疑的な見方が高まっていることも、ブランドにとっての課題です。

市場の全体像を把握するため、本レポートではサプライチェーン分析、規制動向、ポーターのファイブフォース分析といった多角的な視点から市場環境を深く掘り下げています。

市場規模と成長予測に関して、2024年におけるアガベシロップ市場の規模は1億8,664万米ドルと推定されています。この市場は2031年までに2億7,145万米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は5.38%が見込まれています。

地域別に見ると、アジア太平洋地域が最も速い成長を遂げると予測されており、可処分所得の増加と現代的な小売チャネルの拡大を背景に、6.56%のCAGRを記録する見込みです。流通チャネルでは、オンライン小売が7.13%のCAGRで成長しており、消費者への直接販売(D2C)、サブスクリプションモデルの導入、そしてより豊富な顧客データの獲得を可能にし、市場に大きな影響を与えています。

規制面では、特に米国およびEUにおいて表示規則が厳格化されており、アガベシロップブランドが健康強調表示を行う上での制約が増しています。これにより、ブランドは製品の料理における機能性や持続可能性といった側面に焦点を当てた戦略へと転換せざるを得ない状況です。

競争環境については、Wholesome Sweeteners Inc.、Madhava Natural Sweeteners、The IIDEA Companyなど、多数の主要企業が市場に参入しており、市場集中度、各社の戦略的動向、市場ランキングなどが詳細に分析されています。

このレポートは、アガベシロップ市場の現状と将来の展望を深く理解し、ビジネス戦略を策定するための貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 人工甘味料よりも天然甘味料への嗜好の高まり

- 4.2.2 ヴィーガンおよび植物ベースの食事の採用の増加

- 4.2.3 クリーンラベルおよび最小限に加工された製品への需要

- 4.2.4 有機認証甘味料への関心の高まり

- 4.2.5 フレーバー付きアガベシロップの開発

- 4.2.6 持続可能な方法で調達された甘味料に対する消費者の嗜好の高まり

-

4.3 市場の阻害要因

- 4.3.1 アガベシロップの高フルクトース含有量に関する懸念の高まり

- 4.3.2 ステビア、羅漢果、ココナッツシュガーなどの代替品への嗜好の増加

- 4.3.3 表示および健康強調表示に関する規制の強化

- 4.3.4 「健康的な甘味料」の主張に対する懐疑論の高まり

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 タイプ別

- 5.1.1 ライト

- 5.1.2 ダーク

-

5.2 カテゴリー別

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 原材料別

- 5.3.1 ブルーアガベ (A. tequilana)

- 5.3.2 サルミアナアガベ

- 5.3.3 その他の品種 (アトロビレンス、アングスティフォリアなど)

-

5.4 流通チャネル別

- 5.4.1 ハイパーマーケット/スーパーマーケット

- 5.4.2 コンビニエンスストア/食料品店

- 5.4.3 オンライン小売店

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Wholesome Sweeteners Inc.

- 6.4.2 Madhava Natural Sweeteners

- 6.4.3 The IIDEA Company

- 6.4.4 Malt Products Corporation

- 6.4.5 Clarks UK Ltd.

- 6.4.6 Sisana Sweeteners

- 6.4.7 Maretai Organics Australia

- 6.4.8 Ciranda Inc.

- 6.4.9 Dandy Lions Ltd.

- 6.4.10 Dipasa USA Inc.

- 6.4.11 NOW Health Group Inc.

- 6.4.12 The Groovy Food Company

- 6.4.13 American Beverage Marketers

- 6.4.14 Nature’s Agave Inc.

- 6.4.15 Suzannes Specialties Inc.

- 6.4.16 Pura Foods Ltd.

- 6.4.17 Nekutli Agave Nectar

- 6.4.18 Blue Green Agave SA

- 6.4.19 Global Goods Inc.

- 6.4.20 Agave In The Raw

- 6.4.21 Hain Celestial Group Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

アガベシロップは、メキシコ原産のリュウゼツラン科アガベ属の植物、特にブルーアガベ(Agave tequilana Weber var. azul)の茎、通称「ピニャ」と呼ばれる部分から抽出される天然甘味料でございます。この植物はテキーラの原料としても知られており、古くからメキシコの人々に利用されてきました。アガベシロップの主成分はフルクトース(果糖)であり、その特徴は砂糖よりも高い甘味度と、水に溶けやすいという優れた水溶性にあります。また、血糖値の上昇が緩やかであるとされる低GI(グリセミック・インデックス)食品としても注目されており、健康志向の消費者層から高い関心を集めております。製造工程や原料となるアガベの種類によって、色や風味に多様性が見られます。

アガベシロップにはいくつかの種類がございます。最も一般的なのは「ライト」タイプで、精製度が高く、色が薄く、クセのないマイルドな風味が特徴です。コーヒーや紅茶、ヨーグルト、デザートなど、素材の味を邪魔したくない場面で広く利用されます。次に「アンバー」タイプは、中程度の精製度で、ややキャラメルのようなコクのある風味が加わります。こちらは料理や焼き菓子など、風味に深みを出したい場合に適しております。「ダーク」タイプは最も精製度が低く、色が濃く、メープルシロップや黒糖にも似た強い風味を持っております。パンケーキや肉料理のソースなど、しっかりとした味わいを求める用途で使われることがございます。さらに、有機栽培されたアガベを原料とし、有機JASなどの認証を受けた「オーガニック」製品や、低温で加工され、酵素や栄養素が保持されているとされる「ロー」製品も存在し、消費者の多様なニーズに応えております。

その用途は非常に多岐にわたります。一般的な甘味料として、砂糖の代替品としてコーヒーや紅茶、ヨーグルト、シリアルなどに加えられるほか、冷たい飲み物にも溶けやすい特性から、スムージーやカクテル、清涼飲料水の甘味料としても重宝されます。料理においては、煮物や照り焼き、ドレッシング、マリネなど、幅広いジャンルで活用され、食材によくなじみ、自然な甘みと照りを与えます。製菓・製パンの分野では、ケーキやクッキー、パン、アイスクリームなどの甘味料として使用され、特に焼き菓子においては、しっとりとした食感に仕上がる傾向がございます。低GIという特性から、健康食品やダイエット食品の甘味料としても積極的に利用されており、健康を意識する現代の食生活において重要な役割を担っております。

アガベシロップの製造には、いくつかの関連技術が用いられます。まず、アガベのピニャを収穫し、これを加熱して樹液を抽出します。伝統的な方法では石窯で蒸し焼きにすることもありますが、現代では効率的な加熱・圧搾技術が導入されております。抽出された樹液は、不純物を取り除くためにろ過されます。次に、樹液に含まれる多糖類であるイヌリンを、酵素(イヌリナーゼ)を用いてフルクトース(単糖類)に分解する「酵素分解」の工程が不可欠です。この酵素分解によって、アガベシロップ特有の甘さが生まれます。その後、分解された液体を加熱し、水分を蒸発させてシロップ状に濃縮します。この濃縮度合いや加熱温度が、最終的なシロップの色や風味に大きく影響を与えるため、厳密な管理が求められます。最終的には、糖度、pH、微生物検査など、製品の品質と安全性を確保するための厳格な品質管理が行われます。オーガニック製品の場合には、有機栽培基準に則った栽培から加工、包装、流通に至るまでの全工程における管理とトレーサビリティの確保が重要な技術となります。

市場背景としましては、近年、世界的に健康志向が高まり、砂糖の過剰摂取に対する懸念から、代替甘味料への関心が急速に高まっております。アガベシロップは、その低GIという特性から、血糖値の急激な上昇を抑えたいと考える消費者層に強く支持されております。また、人工甘味料を避け、天然由来の甘味料を求める「自然派志向」の動きも強く、植物由来であるアガベシロップは、このトレンドに合致する製品として評価されております。さらに、ヴィーガンやベジタリアンといった、動物性食品を避ける食生活を送る人々にとっても、植物由来の甘味料であるアガベシロップは非常に適しており、これらの市場での需要も拡大しております。主要な生産国はメキシコであり、世界市場に安定的に供給されておりますが、メープルシロップやはちみつ、ステビア、エリスリトール、羅漢果などの他の天然甘味料や人工甘味料との競合も激しくなっております。一方で、フルクトース含有率の高さから、過剰摂取による健康への影響(特に肝臓への負担など)が指摘されることもあり、消費者の正しい理解と適切な摂取量の啓発が課題となっております。また、砂糖に比べて価格が高めであることも、一部の消費者にとっては普及の障壁となることがございます。

将来展望としましては、健康志向や自然志向のトレンドは今後も継続すると予想され、アガベシロップの市場は引き続き拡大する可能性が高いと考えられます。特に、オーガニックやローといった付加価値の高い製品への需要は、今後さらに高まるでしょう。一般家庭での利用に加え、食品加工業界、例えば飲料、菓子、パン、調味料などの分野での採用がさらに進むことが期待されます。特に、低GIやヴィーガン対応を謳う製品開発において、アガベシロップは重要な甘味料としての地位を確立していくと考えられます。フルクトースの健康影響に関する研究が進む中で、より健康に配慮した製品開発や、アガベシロップの新たな機能性に関する研究も進む可能性があります。生産技術においては、より効率的で持続可能な生産方法の開発、品質の安定化、コスト削減に向けた技術革新が期待されております。消費者の正しい理解を促進するため、フルクトースの特性や適切な摂取量に関する情報提供を強化することが、長期的な市場成長には不可欠でございます。また、現在はブルーアガベが主流ですが、将来的には他のアガベ品種からのシロップ生産や、それぞれの特性を活かした製品開発も視野に入れられるかもしれません。