呼吸器疾患治療薬市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

呼吸器疾患治療薬市場レポートは、薬効分類(β2アゴニストなど)、適応症(喘息、COPDなど)、投与経路(吸入、経口など)、流通チャネル(病院薬局など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肺疾患治療薬市場の概要と予測(2025年~2030年)

はじめに

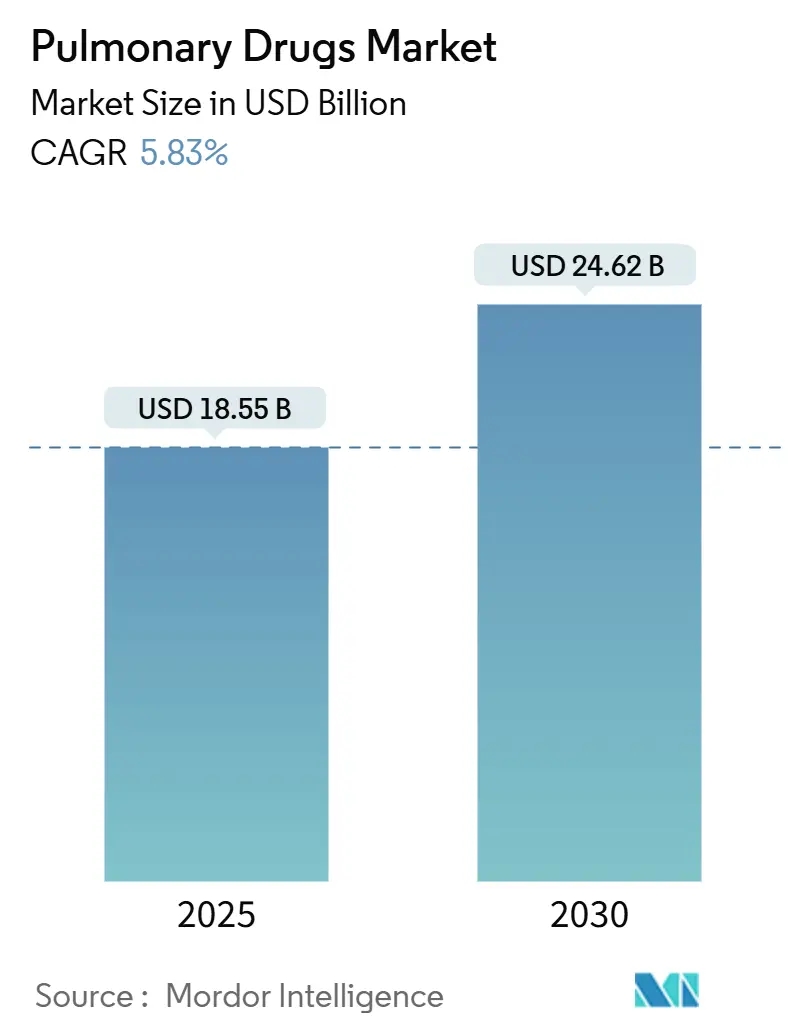

肺疾患治療薬市場は、2019年から2030年を調査期間とし、2025年には185.5億米ドル、2030年には246.2億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.83%で成長する見込みです。最も成長が速い市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度で、主要企業にはGlaxoSmithKline plc、AstraZeneca plc、Boehringer Ingelheim GmbH、Novartis AG、F. Hoffmann-La Roche Ltd.などが挙げられます。

市場分析

肺疾患治療薬市場の成長は、呼吸器疾患の有病率上昇、世界的な高齢化、吸入療法および生物学的製剤における継続的な技術革新が主な原動力となっています。世界保健機関が世界のほぼ全ての地域で粒子状物質の制限値を超過していると報告しているように、大気質の悪化も需要を押し上げています。同時に、患者アドヒアランス技術や環境配慮型噴射剤が製品の魅力を高め、特許切れはジェネリック医薬品との競争とライフサイクル管理戦略の両方を促進しています。収益面では北米が市場を牽引していますが、アジア太平洋地域は医療アクセスが拡大し、都市部の汚染が深刻化しているため、より強い成長勢いを示しています。

主要な市場動向と洞察

成長要因

1. 呼吸器疾患の負担増大: 大気汚染は年間420万人の死亡を引き起こし、COPDによる死亡の4分の1を占めています。特に新興経済国では、産業活動が規制を上回るペースで進むため、最も深刻な影響を受けています。生産性の損失や病院利用の増加による経済的コストが蓄積され、慢性的な薬物管理の必要性が高まっています。米国では2020年までにCOPDの有病者数が1,250万人に達し、人種や年齢によって顕著な差が見られます。これにより、予防医療や増悪抑制が優先されるため、肺疾患治療薬市場の持続的な拡大が促進されています。

2. 世界的な高齢化: 高齢者は肺の弾力性が低下し、免疫反応が弱まるため、慢性呼吸器疾患にかかりやすくなります。米国では成人の51.4%が複数の慢性疾患を抱えており、呼吸器疾患は心血管疾患や代謝性疾患と重複することがよくあります。このような併存疾患のパターンは、服薬負担を軽減し、治療計画を簡素化する固定用量配合吸入薬の使用を促進します。先進国ではすでに急速な高齢化が進んでいますが、新興国もそれに続き、将来の患者層を拡大しています。この人口動態の波が、肺疾患治療薬市場の長期的な数量成長を支えています。

3. 吸入療法における技術進歩: Adherium社のFDA承認プラットフォームのような統合センサーを備えたスマート吸入器は、臨床医がアドヒアランスを追跡し、リアルタイムで介入を調整することを可能にします。デバイスメーカーは噴射剤の再設計も進めており、新しい製剤は地球温暖化係数を99.9%削減し、より厳格な環境規制に適合しています。接続機能は遠隔医療モデルに魅力的であり、接続デバイスから収集されたデータは増悪を予測する予測分析に活用されます。一部の市場では償還経路が不確実なままであるものの、早期導入者は改善されたアウトカムと救急受診の減少を示しており、この技術の臨床的価値を証明しています。

4. 生物学的製剤の採用拡大: メポリズマブ(2025年にCOPDで承認)のようなモノクローナル抗体は、症状緩和だけでなく、根本的な炎症経路を標的とします。デュピルマブのCOPDに対する早期承認は前例を広げ、保険者が特定の患者サブグループに対して高価な注射剤をカバーするよう促しました。ほとんどの呼吸器生物学的製剤の特許保護は2030年以降も延長されており、安定した収益源を支えています。バイオシミラーはいずれ価格に圧力をかけるでしょうが、複雑な製造と吸入に特化した送達デバイスの必要性により、広範な競争は遅れると予想され、肺疾患治療薬市場の堅調な中期的な成長につながります。

阻害要因

1. 厳格な規制枠組み: 薬物警戒の強化により、審査期間が長期化しています。FDAは最近、RSVワクチンにギラン・バレー症候群の警告を付与し、呼吸器製品に対するより保守的なリスク・ベネフィット閾値を示しています。製造監査も強化され、複数の有効成分工場に対する品質指摘が一時的な生産停止を引き起こしました。このような監視は患者を保護する一方で、開発コストを増加させ、特に小規模なイノベーターや新興市場のメーカーにとって製品発売を遅らせる可能性があります。大手企業は競争参入の低下から恩恵を受けるかもしれませんが、コンプライアンス費用は増加し続けています。

2. 特許切れとジェネリック医薬品の競合: 2025年のフルチカゾンプロピオン酸吸入薬の特許切れは、アドエアの保護期間終了後に経験されたような浸食を招き、多数の簡易申請を誘発します。複雑なデバイス設計は依然として迅速な代替を制限していますが、ジェネリック医薬品の成功は数ヶ月以内にブランド品の収益を大幅に削減する可能性があります。イノベーターは、新しい噴射剤、デジタルセンサー、適応症の拡大といったライフサイクル戦略を展開していますが、保険者は漸進的な利益を厳しく精査します。近いうちに訪れる特許切れの波は、新しい生物学的製剤が失われた売上を部分的に相殺するものの、肺疾患治療薬業界の見通しに重くのしかかっています。

3. 有害事象と安全性への懸念: (詳細な記述なし)

4. 価格と償還圧力の増大: (詳細な記述なし)

セグメント分析

1. 薬剤クラス別:

* 配合吸入薬は2024年に肺疾患治療薬市場の28.65%を占め、気流制限の多機序制御に対する臨床医の嗜好を裏付けています。Breztriのような三剤併用療法製品は2025年に喘息の第III相エンドポイントを達成し、より広範な適応症と処方集への浸透を示唆しています。ベータ2アゴニストと抗コリン薬は、これらの固定用量プラットフォームの基幹成分として成熟した収益基盤を維持しています。

* モノクローナル抗体は、現在数量は少ないものの、好酸球性COPDや重症喘息での承認に牽引され、7.53%のCAGRで成長すると予想されています。

* コルチコステロイド単剤療法は、安全性への懸念から標的生物学的製剤への関心が移るにつれて、緩やかな成長にとどまっています。抗ロイコトリエン薬と抗ヒスタミン薬は、小児科およびアレルギー関連の症例でニッチな用途を維持しています。

* 配合療法の優位性は製造投資にも影響を与え、企業はデュアルキャニスターや三成分ドライパウダーブレンドに対応するために充填・仕上げラインをアップグレードしています。モノクローナル抗体メーカーは、バッチ汚染リスクを低減し、進化するGMP規則に準拠するために、シングルユースバイオリアクターを増強しています。

2. 適応症別:

* 喘息は、その高い有病率とガイドラインで義務付けられている長期管理療法により、2024年に肺疾患治療薬市場の42.56%を占めました。2型炎症に対処する生物学的製剤は、この基盤の上に構築され、制御不能な疾患に対するステップアップオプションを提供しています。

* COPDは依然として大きな市場ですが、疾患修飾介入に対する高いアンメットニーズがあり、2024年のエンシフェントリン承認により部分的にそのギャップが埋められました。

* アレルギー性鼻炎は、抗ヒスタミン作用とコルチコステロイド作用を融合させた配合点鼻薬により、迅速な症状緩和をサポートし、8.99%のCAGRで最も速く成長しています。

* 肺動脈性肺高血圧症は患者数は少ないものの、高額な価格設定により不釣り合いに収益性が高いです。嚢胞性線維症治療薬はオーファンインセンティブの恩恵を受けていますが、このサブセグメントの全体的な市場規模は人口によって制限されています。

* 特発性肺線維症のような新たな適応症は、線維化を促進する経路の研究が進むにつれて前進しており、初期段階のベンチャー資金を惹きつけています。

3. 投与経路別:

* 吸入製剤は、疾患部位に直接薬剤を送達し、処方医に馴染みがあるため、2024年に肺疾患治療薬市場の72.45%を占めました。ドライパウダー吸入器(DPI)と定量噴霧式吸入器(MDI)は、簡便性、吸気流量要件、環境負荷で競合しています。低GWP噴射剤に対する規制支援は、デバイスの更新サイクルを加速させ、ブランドサプライヤーに既存分子をより環境に優しい形式で再発売するよう促しています。

* 経鼻投与は、小児アナフィラキシーに対するエピネフリン点鼻薬が2025年に承認された後、8.78%のCAGRで注目を集めています。針不要で即効性のある特性は患者に魅力的であり、保険者は救急受診回避によるコスト削減を考慮しています。

* 経口製剤は、気道への沈着が重要でない場合や、患者が吸入器の操作を調整できない場合に、全身作用のために依然として重要です。

* 注射用生物学的製剤は、喘息およびCOPD抗体適応症と並行して成長しており、クリニック受診を最小限に抑えるために在宅皮下注射オプションへの移行が進んでいます。

4. 流通チャネル別:

* 小売薬局は、慢性疾患患者が近隣の薬剤師に補充やカウンセリングを頼るため、2024年の売上の48.23%を占めました。服薬管理プログラムはアドヒアランスを促進し、増悪率を低下させ、チャネルへの忠誠心を強化しています。

* 専門薬局は規模は小さいものの、生物学的製剤の採用を背景に急速に成長しており、コールドチェーン物流や看護師による注射トレーニングを提供しています。

* 病院は急性増悪治療や複雑な薬剤の導入に重点を置き、その後、患者を維持療法のために小売または専門薬局に移行させることがよくあります。

* オンライン薬局やDTC(Direct-to-Consumer)配送などの「その他のチャネル」は、遠隔医療の成長、通信販売の利便性、価格透明性に牽引され、8.53%のCAGRを達成しています。

* PBM(Pharmacy Benefit Manager)間の統合は交渉力を再構築し続けています。デジタル注文ポータルは電子カルテと統合され、事前承認を自動化し、履行を加速させています。

地域分析

1. 北米: 2024年の収益の38.54%を維持し、生物学的製剤の高い採用率と有利な償還構造に支えられています。2025年の米国メディケア再設計では交渉済み上限価格が導入され、保険者の交渉力が高まる一方で、薬剤が交渉対象となればより広範な手頃な価格が期待されます。カナダの州は生物学的製剤の適用範囲を拡大していますが、入札制度により正味価格は圧力を受けています。この地域はデバイス革新も推進しており、スマート吸入器に対する複数のFDAデノボ承認が臨床的期待を形成しています。

2. 欧州: ユニバーサルヘルスケアと厳格な費用対効果規則を特徴とする主要市場であり続けています。ドイツ、英国、フランスが地域支出の最大の割合を占め、高齢化人口と粒子状物質排出削減を目的とした強力な環境政策に支えられています。EU全体のイニシアチブは承認経路を合理化し、多国間での発売を容易にし、市場投入までの時間を短縮しています。しかし、参照価格制度は高額な定価を制限し、特に生物学的製剤については、メーカーを成果ベースの契約へと向かわせています。

3. アジア太平洋: 2030年まで6.54%の最速CAGRを記録しています。急速な都市化と石炭火力発電の多用は、大気質指標を悪化させ、患者層を拡大しています。中国は輸入依存を抑制するため、吸入ジェネリック医薬品の国内生産に投資していますが、高価な生物学的製剤は依然として多国籍企業の供給に依存しています。インドの国内産業はドライパウダー吸入器の生産を拡大し、輸出と国内需要の両方を支えています。日本のガイドラインは三剤併用療法の適応症を拡大し、処方数の増加を促しており、オーストラリアは地方のCOPD患者にサービスを提供するため、遠隔モニタリングのパイロットプロジェクトに資金を提供しています。東南アジア諸国は償還を改善していますが、手頃な価格は依然として課題であり、肺疾患治療薬市場全体で段階的な価格設定戦略の余地を残しています。

競合状況

大手多国籍企業は、特許ポートフォリオ、営業部隊、規制経験を活用し、中高価格帯を支配しています。AstraZenecaは2030年までに全社で800億米ドルの収益を目指しており、呼吸器治療薬(Breztri、Fasenra、後期段階のIL-33抗体)を中核としています。GSKはAiolos Bioを買収し、生物学的製剤のフットプリントを拡大しており、Trelegy吸入器とNucala注射剤の好調な採用を補完しています。SanofiはInhibrxとの取引を通じて希少疾患の深みを強化し、組換えアルファ-1アンチトリプシンを重要な臨床試験に位置付けています。これらの買収は、パイプラインのギャップを埋めるためのボルトオン取引への依存を示しています。

スマートデバイスとの提携は差別化要因として浮上しています。GSKはPropeller Healthと提携してコネクテッド吸入器を提供し、小規模なデジタルスタートアップは非アドヒアランスを警告する分析ダッシュボードを提供しています。しかし、商業化のハードルは依然として高く、Tevaは2024年にDigihalerラインを撤退させ、臨床的有用性に関する肯定的なフィードバックにもかかわらず、採用率の低さを理由に挙げています。

特許切れは防御戦略を引き起こします。イノベーターはデバイスメカニズムの再特許化、小児適応症の拡大、より環境に優しい噴射剤への投資を行い、新しいコードを正当化しています。ジェネリック医薬品の競合他社は、特許切れのコルチコステロイドとデュアル気管支拡張薬に集中していますが、デバイスの複製が複雑であるため、市場参入が長期化しています。

地域メーカーはコストリーダーシップで競争し、新興市場でブランドジェネリック医薬品を供給しています。インドの受託開発製造機関はドライパウダー製剤でシェアを獲得しており、中国企業は抗体充填・仕上げ作業で欧米企業と提携しています。中規模のバイオテック企業は、好中球エラスターゼ阻害やT細胞チェックポイント調節などのニッチな経路に焦点を当て、審査を迅速化するオーファン指定を目指しています。ベンチャー資金は健全な状態を維持しており、これは肺疾患治療薬市場が、モノクローナル抗体のスケールアップコストと固定用量気管支拡張薬のより単純な経済性のバランスを取りながら、明確なリスク・リターンプロファイルを持つ複数のサブセグメントを提供しているためです。

最近の業界動向

* 2025年5月:AstraZenecaは、喘息におけるBreztriのKALOSおよびLOGOS第III相試験で良好なデータが報告され、COPD以外の適応症拡大を支持しました。

* 2025年5月:GSKは、COPDにおけるNucala(メポリズマブ)のFDA承認を獲得し、この適応症に対する初の抗IL-5生物学的製剤となりました。

* 2025年3月:FDAは、4歳以上の小児の重度アレルギー反応に対するNeffyエピネフリン点鼻薬を承認しました。これは針不要のエピネフリンオプションとして初めてのものです。

* 2025年2月:GSKはAiolos Bioを14億米ドルで買収し、呼吸器パイプラインに長時間作用型抗TSLP抗体を加えました。

* 2025年1月:SanofiはInhibrxを22億米ドルで買収し、アルファ-1アンチトリプシン欠乏症に対するINBRX-101を獲得しました。

* 2024年9月:Molexは、吸入薬物送達能力を拡大するため、Vectura Groupの買収に合意しました。

呼吸器疾患治療薬市場レポート概要

本レポートは、呼吸器疾患治療薬市場に関する包括的な分析を提供いたします。市場の定義、調査方法、主要な市場動向、セグメンテーション、競合状況、および将来の展望について詳細に解説しております。

1. 市場定義と調査範囲

本調査における呼吸器疾患治療薬市場は、喘息、慢性閉塞性肺疾患(COPD)、肺線維症、肺動脈性肺高血圧症、嚢胞性線維症、急性呼吸器感染症などの疾患に対し、気道または肺実質に直接作用する処方薬および市販薬を対象としております。投与経路としては、吸入、経口、非経口(注射など)が含まれ、その主要な臨床目的が肺疾患治療である薬剤が評価対象です。ただし、ワクチン、診断薬、および単独の送達デバイスは本評価の範囲外といたします。

2. 調査方法

本レポートの作成にあたり、多角的な調査手法が用いられました。

* 一次調査: 北米、ヨーロッパ、アジア太平洋地域の呼吸器専門医、病院薬局長、支払者、サプライチェーン管理者へのインタビューを実施し、治療法の組み合わせの変化(例:バイオ医薬品の浸透)、患者の平均治療期間、流通チャネルのマージン、今後の特許切れなどの仮定を検証いたしました。

* 二次調査: 世界保健機関(WHO)、米国食品医薬品局(FDA)のオレンジブック、ClinicalTrials.gov、国連の人口統計、米国環境保護庁(EPA)および欧州環境庁の空気質ダッシュボードなどの公開データセットを活用いたしました。また、償還スケジュール、企業の年次報告書、病院の調達ポータルから価格情報を抽出し、D&B HooversやDow Jones Factivaといった有料データベースから企業レベルの財務データやニュースを収集し、分析の精度を高めております。

* 市場規模の算出と予測: 主要な呼吸器疾患の診断された有病率、治療法の採用率、患者あたりの年間平均治療費に基づき、トップダウンアプローチで需要プールを構築いたしました。これを、サンプリングされたメーカーの収益やチャネルチェックによるボトムアップアプローチで補強し、二重計上を調整しております。喘息やCOPDの有病率の成長、新規処方におけるバイオ医薬品のシェア、スマート吸入器の普及、ジェネリック医薬品参入後の平均販売価格の低下、地域ごとの償還制度の変化などがモデルに影響を与える主要変数です。これらの要因は、多変量回帰とシナリオ分析を組み合わせて2030年まで予測されております。

* データ検証と更新サイクル: 算出されたデータは、3段階の差異チェック、ピアレビュー、シニアアナリストによる承認を経ており、毎年更新されます。重要な規制承認、安全性に関する回収、またはマクロ経済的ショックが発生した場合には、中間更新が実施され、常に最新の市場見通しを提供しております。

3. エグゼクティブサマリー(主要な調査結果)

* 市場規模: 呼吸器疾患治療薬市場は、2025年に185.5億米ドルと評価されております。

* 成長予測: 2030年までに246.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.83%です。

* 最大の薬物クラス: 2024年時点で、配合吸入薬が28.65%の市場シェアを占め、最大の薬物クラスとなっております。

* 最も急速に成長する地域: アジア太平洋地域は、2030年まで6.54%のCAGRで成長し、他の地域を上回ると予測されております。

* バイオ医薬品の牽引力: モノクローナル抗体は、標的を絞った炎症制御を提供し、重症喘息およびCOPDに対する最近の承認により、このセグメントで7.53%のCAGRを牽引しております。

* スマート吸入器の影響: コネクテッド吸入器はリアルタイムの服薬遵守状況を追跡し、データに基づいた介入を可能にすることで、早期導入プログラムにおいて増悪率の低減に貢献していることが示されております。

4. 市場の動向

* 市場促進要因: 呼吸器疾患の負担増加、世界的な高齢化、吸入療法における技術進歩、環境リスク要因の増加、バイオ医薬品療法の採用拡大、デジタルヘルスおよび遠隔モニタリングソリューションの普及が市場成長を後押ししています。

* 市場抑制要因: 厳格な規制枠組み、副作用と安全性への懸念、価格上昇と償還圧力、特許切れとジェネリック医薬品との競合が市場の成長を抑制する要因として挙げられます。

* その他、規制状況やポーターのファイブフォース分析も実施されております。

5. 市場規模と成長予測(セグメンテーション)

市場は、以下の主要なセグメントにわたって詳細に分析されております。

* 薬物クラス別: β2刺激薬、抗コリン薬、経口・吸入コルチコステロイド、抗ロイコトリエン薬、抗ヒスタミン薬、モノクローナル抗体、配合薬、その他の薬物クラス。

* 適応症別: 喘息、COPD、アレルギー性鼻炎、肺動脈性肺高血圧症、嚢胞性線維症、その他の適応症。

* 投与経路別: 吸入、経口、注射(静脈内/皮下)、鼻腔内、その他の投与経路。

* 流通チャネル別: 病院薬局、小売薬局、その他の流通チャネル。

* 地域別: 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)に細分化され、それぞれの市場規模と成長が予測されております。

6. 競合状況

市場集中度と市場シェア分析が提供され、主要な市場プレイヤーのプロファイルが含まれております。主要企業には、AstraZeneca PLC、GlaxoSmithKline PLC、Boehringer Ingelheim GmbH、F. Hoffmann-La Roche Ltd.、Novartis AG、Pfizer Inc.、Sanofi SA、Merck & Co., Inc.、Teva Pharmaceutical Industries Ltd.、Regeneron Pharmaceuticals Inc.、Chiesi Farmaceutici S.p.A.、Circassia Group Plc、住友大日本製薬株式会社、Viatris Inc.、Cipla Ltd.、Grifols S.A.、Sunovion Pharmaceuticals Inc.、Mylan NV、武田薬品工業株式会社、Vertex Pharmaceuticals Inc.などが挙げられます。各プロファイルには、グローバルおよび市場レベルの概要、主要事業セグメント、財務情報、従業員数、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれております。

7. 市場機会と将来展望

未開拓領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されております。

8. Mordor Intelligenceの分析の信頼性

市場調査会社間で公表される数値に差異が生じるのは、異なる治療薬の範囲、価格設定の仮定、および更新タイミングに起因することを認識しております。Mordor Intelligenceは、肺疾患に特化した治療薬のみに範囲を限定し、リベート控除後の正味価格を適用し、実際の有病率と量を調整することで、市場の過大評価リスクを抑制しております。これにより、意思決定者が信頼し、検証可能な、透明性の高いベースラインデータを提供しております。他社の分析との比較を通じて、非肺疾患製品や総価格が含まれる場合に市場価値が急速に膨張する傾向があることを示し、当社の分析の堅牢性を強調しております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 呼吸器疾患の負担の増加

- 4.2.2 世界的な高齢化人口

- 4.2.3 吸入療法における技術的進歩

- 4.2.4 環境リスク要因の増加

- 4.2.5 生物学的療法採用の増加

- 4.2.6 デジタルヘルスおよび遠隔モニタリングソリューションの拡大

- 4.3 市場の阻害要因

- 4.3.1 厳格な規制枠組み

- 4.3.2 有害事象と安全性への懸念

- 4.3.3 価格設定と償還圧力の高まり

- 4.3.4 特許切れとジェネリック医薬品の競争

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 薬物クラス別

- 5.1.1 β2刺激薬

- 5.1.2 抗コリン薬

- 5.1.3 経口および吸入コルチコステロイド

- 5.1.4 抗ロイコトリエン薬

- 5.1.5 抗ヒスタミン薬

- 5.1.6 モノクローナル抗体

- 5.1.7 配合薬

- 5.1.8 その他の薬物クラス

- 5.2 適応症別

- 5.2.1 喘息

- 5.2.2 COPD

- 5.2.3 アレルギー性鼻炎

- 5.2.4 肺動脈性肺高血圧症

- 5.2.5 嚢胞性線維症

- 5.2.6 その他の適応症

- 5.3 投与経路別

- 5.3.1 吸入

- 5.3.2 経口

- 5.3.3 注射/静脈内/皮下

- 5.3.4 経鼻

- 5.3.5 その他の投与経路

- 5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 その他の流通チャネル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC(湾岸協力会議)

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、ならびに最近の動向の分析を含む)

- 6.3.1 AstraZeneca PLC

- 6.3.2 GlaxoSmithKline PLC

- 6.3.3 Boehringer Ingelheim GmbH

- 6.3.4 F. Hoffmann-La Roche Ltd.

- 6.3.5 Novartis AG

- 6.3.6 Pfizer Inc.

- 6.3.7 Sanofi SA

- 6.3.8 Merck & Co., Inc.

- 6.3.9 Teva Pharmaceutical Industries Ltd.

- 6.3.10 Regeneron Pharmaceuticals Inc.

- 6.3.11 Chiesi Farmaceutici S.p.A.

- 6.3.12 Circassia Group Plc

- 6.3.13 Sumitomo Dainippon Pharma Co., Ltd.

- 6.3.14 Viatris Inc.

- 6.3.15 Cipla Ltd.

- 6.3.16 Grifols S.A.

- 6.3.17 Sunovion Pharmaceuticals Inc.

- 6.3.18 Mylan NV

- 6.3.19 Takeda Pharmaceutical Company Ltd.

- 6.3.20 Vertex Pharmaceuticals Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

呼吸器疾患治療薬とは、気管、気管支、肺、胸膜など、呼吸器系に発生する様々な疾患の症状緩和、進行抑制、あるいは治癒を目的として用いられる薬剤の総称です。これらの疾患は、感染症、アレルギー、自己免疫、生活習慣、遺伝など多岐にわたる原因で引き起こされ、患者さんのQOL(生活の質)に大きな影響を与えます。本薬剤は、病態を改善し、患者さんが快適な日常生活を送れるよう支援する上で不可欠です。

呼吸器疾患治療薬は、作用機序や対象疾患により多岐にわたります。

まず、気管支の収縮を和らげ、空気の通り道を広げる「気管支拡張薬」があります。これには、β2受容体を刺激する「β2刺激薬」(短時間作用型SABA、長時間作用型LABA)、アセチルコリン作用を阻害する「抗コリン薬」(短時間作用型SAMA、長時間作用型LAMA)、テオフィリンなどの「キサンチン誘導体」が含まれ、主に気管支喘息や慢性閉塞性肺疾患(COPD)の症状緩和に用いられます。

次に、炎症を抑える「抗炎症薬」が重要です。代表的な「吸入ステロイド薬(ICS)」は、喘息やCOPDの長期管理の基盤です。重症例では「全身性ステロイド薬」も使用されます。アレルギー反応に関わるロイコトリエンの作用を抑える「ロイコトリエン受容体拮抗薬」や、肥満細胞からのヒスタミンなどの放出を抑制する「肥満細胞安定化薬」も、特にアレルギー性喘息の治療に用いられます。

さらに、感染症が原因となる呼吸器疾患に対しては、「抗菌薬」(細菌感染の場合)や「抗ウイルス薬」(ウイルス感染の場合)が処方されます。肺炎や気管支炎などの急性感染症の治療に不可欠であり、適切な薬剤選択と使用が重要です。

また、痰の排出を助ける「去痰薬」も広く用いられます。これは、痰をサラサラにして排出しやすくする作用や、気道の粘液分泌を調整する作用を持ち、気管支炎やCOPDなどで痰が多い症状の緩和に役立ちます。咳を抑える「鎮咳薬」も、患者さんの苦痛を和らげるために使用されますが、原因疾患の治療と並行して慎重に用いられます。

近年では、従来の治療薬では効果が不十分な重症喘息やCOPDに対して、「生物学的製剤」が登場し、治療の選択肢を広げています。これらは、特定の免疫細胞や炎症性サイトカインの働きを標的とすることで、より効果的かつ選択的に炎症を抑制します。

これらの薬剤は、単独で用いられることもあれば、複数の薬剤が組み合わせて使用されることもあります。患者さんの病態、重症度、合併症、生活習慣などを総合的に評価し、最適な治療計画が立てられます。定期的な診察と検査を通じて、薬剤の効果や副作用をモニタリングし、必要に応じて治療内容を調整することが、呼吸器疾患の管理において極めて重要です。