クリーンルーム照明市場規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

クリーンルーム照明市場レポートは、光源(LED、蛍光灯など)、器具設計/フォームファクター(パネル/トロファー、ラップアラウンド/ストリップなど)、取り付けタイプ(埋め込み型、表面実装型、ペンダント/吊り下げ型)、エンドユーザー産業(半導体・エレクトロニクス、ヘルスケア・ライフサイエンスなど)、販売チャネル(直接OEMなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クリーンルーム照明市場の概要

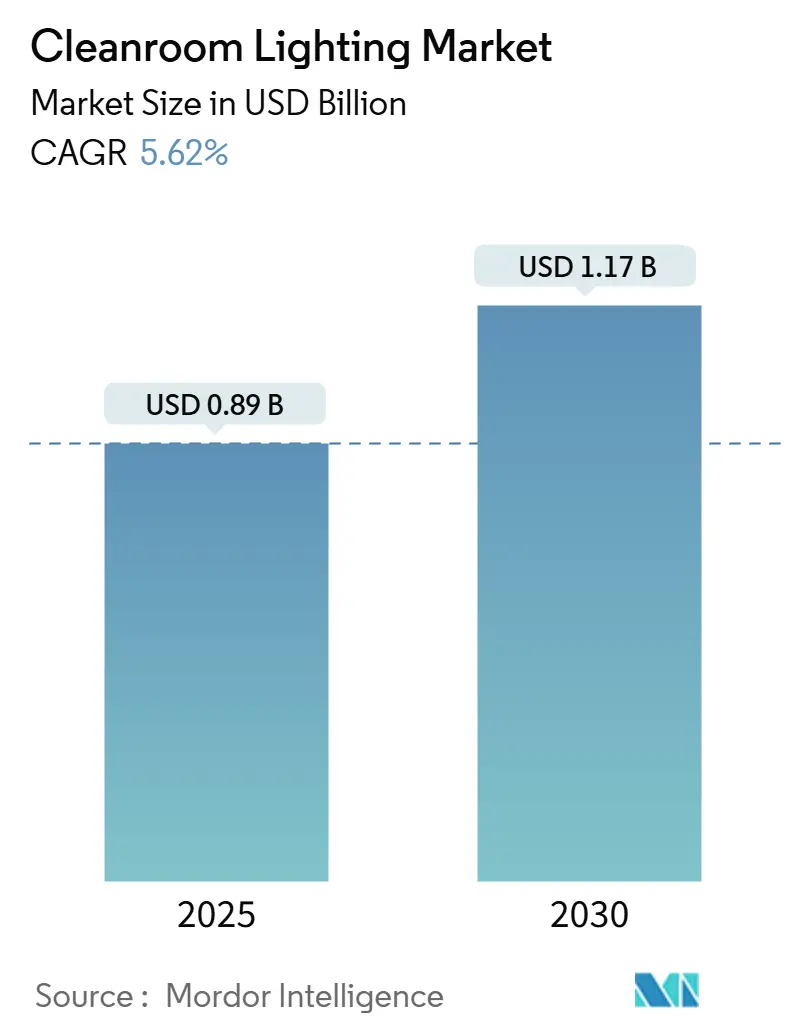

クリーンルーム照明市場は、2025年には0.89億米ドル、2030年には1.17億米ドルに達すると予測されており、2025年から2030年までの予測期間において年平均成長率(CAGR)5.62%で成長する見込みです。中東地域が最も急速に成長する市場であり、アジア地域が最大の市場となっています。市場の集中度は中程度です。

市場分析

この市場の需要は、半導体製造工場、バイオ医薬品スイート、先端研究施設における汚染管理要件の厳格化によって支えられています。また、EUのエコデザイン規制や北米の蛍光灯禁止措置による積極的なLEDへの切り替えも、今後5年間の見通しを強化しています。半導体メーカーが最大の購入者である一方、バイオ医薬品や細胞治療のオペレーターも、敏感な細胞培養のためにフリッカーフリーで密閉された照明器具を標準化しており、その差を縮めています。病院や製薬アイソレーターでは、パンデミック後の感染管理の優先順位を反映し、UV-C統合型LED照明器具の採用が加速しています。供給面では、既存の照明ブランドにおける垂直統合が原材料の価格変動や認証コストを相殺するのに役立っており、ニッチな専門企業は危険場所やFar-UVCセグメントで成長の余地を見出しています。

主要なレポートのポイント

* エンドユーザー産業別: 2024年には半導体・エレクトロニクスがクリーンルーム照明市場シェアの42.1%を占めました。一方、ヘルスケア・ライフサイエンスは2030年までに9.3%の最速CAGRを記録すると予測されています。

* 光源別: 2024年にはLEDがクリーンルーム照明市場規模の80.4%を占めました。UVサブセグメントは2030年までに8.7%のCAGRで拡大すると予測されています。

* 照明器具設計別: 2024年にはパネル/トロファー型が収益シェアの45.1%を占めました。危険場所用照明器具は2030年までに6.5%のCAGRで最も急速に成長する設計です。

* 設置タイプ別: 2024年には埋め込み型システムがクリーンルーム照明市場規模の58.7%を占めました。一方、表面実装型は2030年までに7.1%のCAGRで成長すると予測されています。

* 販売チャネル別: 2024年には直接OEM取引が収益の28.9%を占めました。一方、システムインテグレーターは6.9%の最高CAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がクリーンルーム照明市場シェアの27.8%を占めました。中東地域は2030年までに6.7%の最速CAGRで成長する見込みです。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 欧州の製薬工場におけるGMPおよびISO 14644コンプライアンス圧力の増加: 改訂されたEU GMP Annex 1要件により、無菌医薬品製造スイートにおける粒子制限が厳格化され、事業者は従来の蛍光灯を密閉型IP65 LEDパネルに交換することを余儀なくされています。これにより、EU市場へのアクセスを確保するための交換サイクルが加速しています。

* 東アジアにおける300mmファブ拡張とISOクラス1照明の必要性: 台湾、日本、中国本土における極端紫外線リソグラフィーラインへの記録的な設備投資は、ISOクラス1環境で動作可能なULPAフィルター対応のEUV互換照明器具の需要を促進しています。

* 北米におけるバイオ医薬品および細胞治療施設の建設: Fujifilmのノースカロライナ州における生産能力増強は、光感受性培養物を保護し、自動検査ラインと統合できるフリッカーフリーのアンバー対応LEDへの広範な移行を示しています。

* 湾岸協力会議(GCC)諸国におけるUV-C統合型病院照明器具: サウジアラビア、UAE、カタールの病院では、Far-UVC 222nm照明器具の試験導入が進められており、占有された部屋で継続的な消毒が可能となり、地域での採用が加速しています。

* EUエコデザイン2023年改訂によるレトロフィット義務化: この規制は、欧州および英国におけるLEDへの切り替えを促進し、市場に短期的な影響を与えています。

* 南米における高速F&B包装向けIP65+照明: 食品・飲料業界では、高速包装ライン向けにIP65以上の保護等級を持つ照明の需要が高まっています。

市場のトレンドと洞察(阻害要因)

市場の成長を阻害する主な要因は以下の通りです。

* アルミニウムおよびポリカーボネートの価格変動: 原材料の価格が急速に変動することで、部品表のコストが上昇し、固定価格のプロジェクト契約に負担がかかります。

* ATEX/IECEx認証済み照明の不足: 中東の製薬工場拡張プロジェクトでは、防爆型照明器具が入手できないために数ヶ月の遅延が発生しています。

* 新興市場における熟練した設置作業員の不足: アジア太平洋地域やアフリカでは、熟練した設置作業員の不足が短期的な課題となっています。

* 未認証参入者に対する規制の複雑さ: 世界的に、未認証の新規参入者にとって規制の複雑さが参入障壁となっています。

セグメント分析

* 光源別: LEDの採用拡大とUV-Cの普及

* 2024年のクリーンルーム照明市場収益の80.4%をLEDが占め、蛍光灯や誘導灯技術を大きく上回っています。UVサブセグメントは現在控えめですが、Far-UVCと殺菌LEDが照明と消毒を融合させることで8.7%の成長率で伸びています。第2世代LEDは、密閉された石英窓の背後に222nmエミッターを統合し、部屋を避難させることなく継続的な殺菌を可能にします。EUエコデザイン規制により2025年に禁止される蛍光灯は、段階的に廃止されるレトロフィットのニッチ市場に追いやられています。LEDベースのソリューションの市場規模は2030年までに10億米ドルを超えると予測されています。

* 照明器具設計別: パネル型が主流、危険場所向け需要が上昇

* パネル型およびトロファー型照明器具は、フラッシュマウントに適しているため、2024年の収益の45.1%を占めました。危険場所用照明器具は、現在市場シェアは一桁台ですが、6.5%のCAGRで成長しています。製薬溶剤スイートやリチウム電池ラインでは、ATEX、IECEx、またはNECの認証を受けたZone 1/Division 1 LEDが指定されます。

* 設置タイプ別: 表面実装型がレトロフィットを加速

* 埋め込み型照明器具は、グリーンフィールドの製造工場で依然としてデフォルトであり、2024年の需要の58.7%を占めました。しかし、蛍光灯グリッドをLEDに変換する事業者は、プレナムの完全性を損なうことなく既存の天井にボルトで固定できる表面実装型ハウジングをますます注文しています。表面実装型ユニットの市場規模は、2030年までに年間7.1%拡大すると予測されています。

* エンドユーザー産業別: ヘルスケアが半導体との差を縮める

* 半導体工場は、2024年のクリーンルーム照明市場収益の42.1%を占めました。しかし、ヘルスケア・ライフサイエンスは、モノクローナル抗体工場や個別化医療スイートがアンバーでフリッカーフリーのLEDを要求するため、9.3%というより急なCAGRカーブを描いています。食品・飲料加工業者は、自動ボトル詰めラインがIP65定格の飛散防止照明を必要とするため、中程度の成長を維持しています。

* 販売チャネル別: システムインテグレーターがターンキープロジェクトを獲得

* 直接OEM取引は2024年の出荷量の28.9%を占めましたが、システムインテグレーターは照明器具をHVAC、制御システム、ビル管理ソフトウェアとバンドルすることで、6.9%の最速CAGRで拡大しています。CHIPS法の下で資金提供される半導体製造工場は、短縮されたタイムラインに対応し、単一ラインの保証を提供できるインテグレーターを好みます。

地域分析

* アジア太平洋地域: 台湾、日本、韓国、中国沿岸部に半導体クラスターが密集しているため、2024年の収益の27.8%を占める最大の地域でした。太陽光発電メーカーもヘテロ接合型太陽電池モジュール向けにISO 7セルを標準化しており、再生可能エネルギーサプライチェーンへの需要を拡大しています。

* 中東地域: ヘルスケアの民営化とワクチン自給自足プログラムが大規模な病院および製薬複合施設を推進しているため、2030年までに6.7%のCAGRで最も急速に成長しています。リヤドとアブダビでのFar-UVC導入は、この地域がプレミアムな感染管理ソリューションに資金を投じる用意があることを示しています。

* 北米地域: 堅調なバイオ医薬品パイプラインと、CHIPSおよび科学法に基づくウェーハ製造工場の再建から恩恵を受けています。認定された電気技師の労働力不足は短期的なボトルネックですが、モジュラーパネルシステムがスケジュールリスクを軽減します。

* 欧州地域: 2025年にT8蛍光灯を廃止するエコデザイン規制によって活性化されたレトロフィットの波は、安定した交換収益をもたらしています。北欧諸国、ドイツ、フランスはコンプライアンスのリーダーであり、確立された認証取得者を優遇するISOおよびGMPトレーサビリティを要求しています。

競争環境

競争は中程度に細分化されており、上位5社のサプライヤーが世界の収益の40%未満を支配しているため、過度な価格決定力は限定的です。SignifyによるCooper Lightingの買収は、ティア1ベンダー間の統合が進んでいることを示しています。UV-C統合とIoT対応ドライバーに関する技術的リーダーシップが主要な差別化要因です。例えば、KenallはUSP 797/800に準拠した無菌調剤用の密閉型照明器具を販売し、病院薬局のアップグレードを獲得しています。危険場所およびISOクラス1空間への参入障壁は、ATEX、IECEx、ISO14644認証コストのため依然として高いです。全体として、クリーンルーム照明市場は、成熟した大手企業と機敏な専門企業のバランスの取れた構成を維持しており、イノベーションサイクルは活発で、平均販売価格は安定しています。

主要企業:

* Signify Holding

* Wipro Lighting

* Crompton Greaves Consumer Electricals Ltd.

* LUG Light Factory Sp. z o.o.

* Eaton Corporation Inc

最近の業界動向

* 2025年1月: Acuity Brandsは第1四半期の売上高が9億5160万米ドルで1.8%増加したと発表しました。QSCの買収により年間5億米ドルの収益が追加される見込みです。

* 2024年4月: Fujifilmはノースカロライナ州のバイオ製造能力を倍増させるために12億米ドルを投じ、680人の雇用を創出すると発表しました。

* 2024年10月: Signifyは売上高が15億3700万ユーロで6.8%減少したと報告しましたが、カリフォルニア州の2025年蛍光灯禁止措置がLEDにとって追い風となることを強調しました。

* 2024年8月: IES Progress Reportは91の照明イノベーションを承認し、小型化とAI駆動型制御に焦点を当てました。

本レポートは、クリーンルーム照明市場に関する包括的な分析を提供しています。クリーンルームとは、空気中の微粒子汚染の侵入を厳密に管理し、気流、温度、湿度などの変数を制御する環境であり、空間内の許容粒子数に応じて分類されます。

市場規模は、2025年の0.89億米ドルから2030年には1.17億米ドルに達すると予測されています。特に、ヘルスケアおよびライフサイエンス分野は2030年までに年平均成長率9.3%で最も急速に拡大すると見込まれており、従来の半導体分野の需要を上回る成長を示しています。照明源別では、LED照明器具が2024年の収益の80.4%を占め、EUのエコデザイン規制による蛍光灯の段階的廃止により、そのシェアをさらに拡大しています。地域別では、中東がヘルスケアインフラの拡大と新規製薬工場における危険場所要件に牽引され、2030年までに年平均成長率6.7%で最も速い成長を遂げると予測されています。

市場の主要な促進要因としては、以下が挙げられます。

* 欧州の製薬メーカーにおけるGMPおよびISO 14644準拠圧力の増加。

* 東アジアにおける300mm半導体製造施設の拡張に伴うISOクラス1照明の需要。

* 北米におけるバイオ医薬品および細胞治療施設の成長によるフリッカーフリー密閉型LEDの需要。

* 湾岸協力会議諸国(GCC)の病院における感染制御のためのUV-C統合型照明器具の採用。

* EUエコデザイン2023の改修義務化によるレガシー蛍光灯からLEDへの置き換え加速。

* 南米の高速食品・飲料包装ラインにおけるIP65+飛散防止照明の必要性。

一方で、市場の抑制要因や新規参入者への課題も存在します。

* アルミニウムおよびポリカーボネートの価格変動による器具の部品表(BOM)コスト上昇。

* ATEX/IECEx認証済み照明の不足による中東の製薬プロジェクトの遅延。

* ISOクラス3環境における高ルーメンLEDの熱管理限界。

* アフリカにおける密閉型グリッド照明の熟練設置業者の不足。

* ISOクラス1およびATEX/IECEx製品の高額な認証費用。

技術的な展望としては、Far-UVC 222 nm技術が注目されています。これは、人がいるクリーンルーム内でも継続的な空中消毒を可能にし、病原体負荷を最大99.9%削減できるため、病院での採用が進んでいます。

市場は、光源別(LED、蛍光灯、誘導灯、UV)、器具設計/フォームファクター別(パネル/トロファー、ラップアラウンド/ストリップ、ダウンライト、危険場所用器具)、取り付けタイプ別(埋め込み型、表面実装型、ペンダント/吊り下げ型)、最終用途産業別(半導体・エレクトロニクス、ヘルスケア・ライフサイエンス、食品・飲料加工、研究・学術機関、航空宇宙・防衛、自動車塗装・バッテリー製造など)、販売チャネル別(直接OEM、システムインテグレーター、販売代理店)、および地域別(北米、欧州、南米、アジア太平洋、中東・アフリカ)に詳細にセグメント化され、分析されています。

競争環境では、市場集中度、戦略的動向、市場シェア分析が行われ、Signify Holding、Cooper Lighting Solutions、Wipro Lighting、Eaton Lightingなど、主要な22社の企業プロファイルが詳細に記載されています。また、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から業界のエコシステムが評価されています。

本レポートは、市場機会と将来の展望についても分析し、未開拓の分野や満たされていないニーズを評価することで、市場の成長戦略策定に資する情報を提供しています。

(約1980文字)…市場の成長戦略策定に資する情報を提供しています。この詳細な分析は、市場の複雑なダイナミクスを解明し、企業が競争優位性を確立し、持続可能な成長を実現するための具体的なロードマップを提供します。特に、新規参入を検討している企業、既存市場でのシェア拡大を目指す企業、あるいは技術革新を通じて新たな価値を創造しようとする企業にとって、本レポートは意思決定プロセスを強力にサポートするでしょう。また、市場の主要な課題と機会を明確にすることで、リスクを最小限に抑えつつ、最大の投資収益率(ROI)を達成するための戦略的アプローチを構築する手助けとなります。本調査は、信頼性の高い一次情報源と二次情報源に基づき、厳格な調査手法を用いて実施されており、その結果は高い精度と客観性を保証します。これにより、読者は自信を持って市場の将来を予測し、ビジネス戦略を最適化することが可能になります。最終的に、このレポートは、照明市場における成功への道を切り開くための包括的かつ実用的なガイドとして機能します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 欧州の製薬メーカーに対するGMPおよびISO 14644準拠圧力の増大

- 4.2.2 東アジアにおけるISOクラス1照明器具を必要とする300mm半導体工場の拡張

- 4.2.3 北米における生物製剤および細胞治療施設の成長によるフリッカーフリー密閉型LEDの需要

- 4.2.4 湾岸協力会議諸国の病院における感染制御のためのUV-C統合型照明器具の採用

- 4.2.5 EUエコデザイン2023の改修義務化による従来の蛍光灯器具のLEDへの交換加速

- 4.2.6 南米におけるIP65+飛散防止照明を必要とする高速F&B包装ライン

- 4.3 市場の阻害要因

- 4.3.1 アルミニウムとポリカーボネートの価格変動による器具BOMの高騰

- 4.3.2 ATEX/IECEx認証照明の不足による中東の製薬プロジェクトの遅延

- 4.3.3 ISOクラス3環境における高ルーメンLEDの熱管理限界

- 4.3.4 アフリカにおける密閉型グリッド照明器具の熟練設置業者の不足

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 光源別

- 5.1.1 LED

- 5.1.2 蛍光灯

- 5.1.3 無電極ランプ

- 5.1.4 紫外線

- 5.2 照明器具のデザイン/フォームファクター別

- 5.2.1 パネル/トロファー

- 5.2.2 ラップアラウンド/ストリップ

- 5.2.3 ダウンライト

- 5.2.4 危険場所用照明器具

- 5.3 取り付けタイプ別

- 5.3.1 埋め込み型

- 5.3.2 表面実装型

- 5.3.3 ペンダント/吊り下げ型

- 5.4 エンドユーザー産業別

- 5.4.1 半導体およびエレクトロニクス

- 5.4.2 ヘルスケアおよびライフサイエンス

- 5.4.3 食品および飲料加工

- 5.4.4 研究および学術研究所

- 5.4.5 航空宇宙および防衛

- 5.4.6 自動車塗装およびバッテリー製造

- 5.4.7 その他の産業

- 5.5 販売チャネル別

- 5.5.1 直接OEM

- 5.5.2 システムインテグレーター

- 5.5.3 ディストリビューター

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 シグニファイ・ホールディング

- 6.4.2 クーパー・ライティング・ソリューションズ

- 6.4.3 ウィプロ・ライティング

- 6.4.4 イートン・ライティング

- 6.4.5 LUG ライトファクトリー

- 6.4.6 テラ・ユニバーサル

- 6.4.7 ソライト・ヨーロッパ

- 6.4.8 パラマウント・インダストリーズ

- 6.4.9 ケナル・マニュファクチャリング

- 6.4.10 AB ファーゲルハルト

- 6.4.11 ワルトマン・ライティング

- 6.4.12 グラモックス AS

- 6.4.13 ハベル・ライティング

- 6.4.14 クリー・ライティング

- 6.4.15 フィリップス・クリーンルーム・ライティング

- 6.4.16 H.E. ウィリアムズ Inc.

- 6.4.17 クリーンエア・ライティング LLC

- 6.4.18 アドミラル・ライティング

- 6.4.19 ボイド・クリーンルーム・ライティング

- 6.4.20 合肥科佳浄化

- 6.4.21 深セン三思照明

- 6.4.22 ベゲリ S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クリーンルーム照明とは、空気中の浮遊微粒子や微生物、化学物質などの汚染物質を極めて低いレベルに管理された特殊な環境であるクリーンルーム内で使用される照明器具の総称です。これらの照明は、クリーンルームの清浄度を維持しつつ、作業に必要な十分な明るさを提供するために特別に設計されています。一般的な照明器具とは異なり、発塵が少なく、密閉性が高く、化学薬品への耐性があり、特定の光スペクトル(例えば、半導体製造における黄色光)に対応できるといった特性が求められます。その目的は、製品の品質や研究の精度を損なうことなく、安全で効率的な作業環境を確保することにあります。

クリーンルーム照明には、光源、設置方法、機能によって様々な種類が存在します。光源別では、かつて主流であった蛍光灯に代わり、現在ではLED照明が圧倒的に普及しています。LEDは、長寿命、高効率、低発熱、調光・調色機能の容易さ、そして特定の波長制御が可能であるという点で、クリーンルームの厳しい要件に最適です。設置方法別では、天井面に埋め込む「埋込型」が最も一般的です。これは、器具と天井の間に隙間がなく、塵埃の堆積を防ぎ、清掃を容易にするためです。一部の低清浄度エリアでは「直付型」も使用されますが、清浄度が高い場所では推奨されません。また、クリーンルームの天井グリッドシステムに組み込む「モジュール型」も存在します。機能別では、一般的な作業用照明の他に、半導体製造プロセスで感光性材料(フォトレジスト)の露光を防ぐための「黄色光照明」が重要です。これは、フォトレジストが反応しない特定の波長域の光のみを透過させるフィルターを備えています。さらに、殺菌目的でUV-Cランプが使用されることもありますが、これは通常、作業用照明とは別に設置されます。防爆性能が求められるクリーンルーム向けの「防爆型照明」も特殊な用途として存在します。

クリーンルーム照明は、その特殊性から多岐にわたる産業分野で不可欠な役割を担っています。最も代表的なのは、半導体やフラットパネルディスプレイ(FPD)の製造工場です。これらの分野では、微細な回路や画素を形成するために、空気中の微粒子が製品に付着することを厳しく制限する必要があり、特にフォトリソグラフィ工程では黄色光照明が必須となります。医薬品や医療機器の製造工場も主要な用途の一つです。無菌環境が求められる製造ラインでは、GMP(Good Manufacturing Practice)基準に準拠した照明が使用され、微生物汚染のリスクを最小限に抑えます。その他、バイオテクノロジー分野の研究施設、精密機械の組み立て工場、食品加工工場、航空宇宙産業における部品製造など、高い清浄度と品質管理が求められるあらゆる場所でクリーンルーム照明が活用されています。

クリーンルーム照明は、単独で機能するのではなく、クリーンルーム全体のシステムと密接に関連しています。清浄度を維持するための「HEPA/ULPAフィルター」による高性能な空気ろ過システムは、クリーンルームの基盤となる技術です。また、発塵を抑える「クリーンルーム対応建材」や、作業者からの発塵を防ぐ「クリーンルーム用ウェア」も不可欠です。環境モニタリング技術としては、「パーティクルカウンター」による浮遊微粒子数の常時監視や、温度・湿度センサーによる環境制御があります。近年では、照明システムを中央管理する「ビルディングマネジメントシステム(BMS)」や、IoT技術を活用した「スマート照明システム」との連携が進んでいます。これにより、照明の点灯・消灯、調光、色温度調整などを自動化し、エネルギー効率の向上やメンテナンスの最適化が図られています。さらに、半導体製造における「フォトリソグラフィ技術」の進化は、黄色光照明の性能向上や、より厳密な波長制御の要求に直結しています。

クリーンルーム照明の市場は、グローバルな産業動向と密接に連動しています。主な成長ドライバーは、AI、IoT、5Gといった次世代技術の進展に伴う半導体需要の拡大です。これに伴い、半導体製造工場の新設や増設が活発化しており、クリーンルーム照明の需要も高まっています。また、高齢化社会の進展やパンデミックへの対応などから、医薬品、バイオテクノロジー、医療機器分野への投資も増加しており、これらの分野でのクリーンルーム導入が進んでいます。市場のトレンドとしては、省エネルギー性能に優れたLED照明への完全移行が加速しており、さらにスマート化、カスタマイズ化の要求が高まっています。特定の清浄度クラスや製造プロセスに合わせた、より専門的な照明ソリューションが求められる傾向にあります。一方で、初期投資の高さや、各国の規制(例:GMP、ISO規格)への厳格な準拠が必要となる点が、市場参入の障壁となることもあります。競争環境は、専門メーカーと大手照明メーカーのクリーンルーム部門がしのぎを削る形となっています。

クリーンルーム照明の将来は、技術革新と産業ニーズの変化によって大きく進化していくと予測されます。光源としては、LEDのさらなる高効率化、演色性の向上、そしてより精密な波長制御が可能になるでしょう。これにより、特定の製造プロセスに最適な光環境を、より少ないエネルギーで実現できるようになります。スマート化はさらに進展し、照明システムがクリーンルーム内の他の設備(空調、ろ過システム、ロボットなど)と完全に統合され、AIがリアルタイムのデータに基づいて照明を最適に制御する「インテリジェントクリーンルーム」が実現する可能性があります。例えば、作業員の有無や作業内容、空気清浄度レベルに応じて、自動的に明るさや色温度を調整するといった機能が一般的になるでしょう。また、照明器具自体にパーティクルセンサーや温度・湿度センサーが組み込まれ、環境モニタリング機能を持つ「多機能照明」が登場することも考えられます。作業者のウェルビーイングに焦点を当てた「ヒューマンセントリックライティング(HCL)」の導入も進むでしょう。窓のないクリーンルーム環境で働く人々の生体リズムをサポートし、集中力や生産性の向上に寄与する照明が求められます。持続可能性への意識の高まりから、リサイクル可能な素材の使用、長寿命化、メンテナンスの容易さも重要な要素となります。将来的には、より環境負荷の低い、高性能でスマートなクリーンルーム照明が、多様な産業の発展を支えていくことでしょう。