産業用掃除機市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

産業用掃除機市場レポートは、製品タイプ(アップライト型、キャニスター型、バックパック型、セントラル型/固定型など)、動力源(コード式電動、バッテリー式電動、空圧式)、クリーナータイプ(乾式、乾湿両用)、エンドユーザー産業(食品・飲料、金属加工・鋳造、医薬品・バイオテクノロジー、一般製造業など)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

産業用真空クリーナー市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

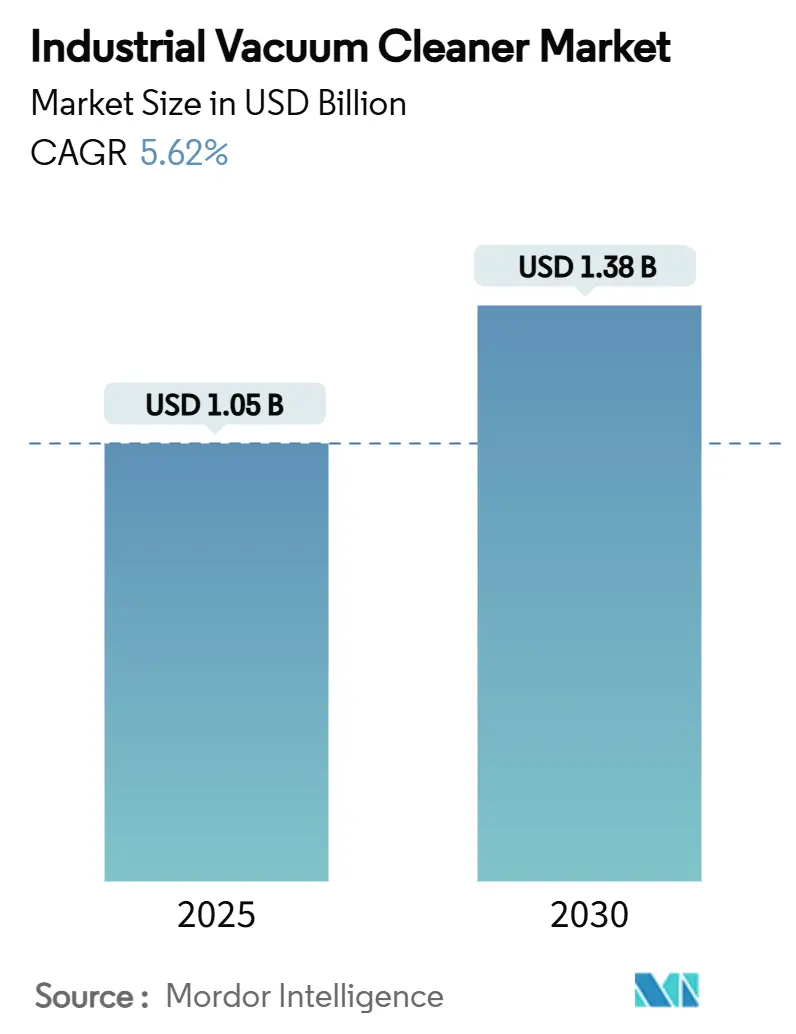

産業用真空クリーナー市場は、2025年には10.5億米ドルに達し、2030年までに13.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.62%と見込まれています。この着実な拡大は、自動化への投資の増加、可燃性粉塵に関する規制の強化、そして世界中の製造現場におけるコネクテッド清掃機器の導入拡大を反映しています。

特に、北米におけるNFPA 660やヨーロッパにおける同様の指令の施行強化は、機器の交換サイクルを加速させています。また、アジア太平洋地域における契約清掃サービスの急増も、市場の需要を押し上げています。製品イノベーションは、防爆型、バッテリー電動型、および「ライトオフ」工場での24時間稼働を可能にする自律型プラットフォームへとシフトしています。一方で、サプライチェーンの変動や、銅や鋼材といった原材料価格の高騰は、メーカーの利益率を圧迫し続けていますが、付加価値の高い機能がプレミアム価格を支えています。

# 2. 主要なレポートのポイント

* 製品タイプ別: 2024年にはキャニスター型システムが産業用真空クリーナー市場の収益シェアの48%を占め、引き続き主導的な地位を維持しています。防爆ATEX認証ユニットは、2030年までに8.41%のCAGRで拡大すると予測されています。

* 電源別: 2024年には電動コード式ユニットが産業用真空クリーナー市場規模の62%を占めましたが、バッテリー電動プラットフォームは2030年までに9.32%のCAGRで成長すると予想されています。

* クリーナータイプ別: 2024年には乾式システムが産業用真空クリーナー市場シェアの62%を占めましたが、乾湿両用モデルは7.23%のCAGRで進展しています。

* エンドユーザー産業別: 2024年には一般製造業が収益の26%を占めましたが、エレクトロニクスおよび半導体施設は9.71%の最速CAGRを記録すると予測されています。

* 地域別: 2024年にはヨーロッパが収益シェアの32%を維持しましたが、アジア太平洋地域は2025年から2030年の間に7.89%の最高CAGRを達成する見込みです。

# 3. 世界の産業用真空クリーナー市場のトレンドと洞察

3.1. 成長要因

* 「ライトオフ」工場の自動化: 自動車、半導体、医療機器施設における無人生産ラインの導入拡大により、人間の介入なしに安全に稼働できる自律型清掃機器が求められています。スマート産業用真空クリーナーは、LiDARナビゲーション、IoTセンサー、予測メンテナンスアルゴリズムを統合し、継続的なゴミ収集、精密機械の保護、フィルター詰まりによるダウンタイム発生前の技術者への通知を可能にします。これらのシステムは、汚染管理が製品の歩留まりと規制遵守に不可欠であるため、工場運営者にとって不可欠なインフラと見なされています。機器メーカーは、オンボードコンピューティングモジュールを搭載するためにシャーシを再設計し、MESやSCADAプラットフォームとデータを共有するためのAPIライブラリを拡張しています。ビジネスケースは、ユニット価格よりも低いライフサイクルコストにかかっており、成果ベースのサービス契約や継続的なソフトウェア収益へのシフトを強化しています。

* OSHAの可燃性粉塵規制強化: 2024年12月にNFPA 660が施行され、以前の6つの基準が統合され、粉塵ハザード分析、最小搬送速度、文書化の基準が引き上げられました。検査の強化により、金属結合された帯電防止ホースと冗長な接地経路を備えたClass II, Division 2定格の真空クリーナーの調達が直ちに増加しています。かつて改造されたショップバキュームに依存していた木工、食品加工、製薬工場は、高額な罰金を回避するために、目的別に設計されたATEXユニットを購入しています。この規制強化の波は、監査や保険引受を簡素化する認定モデルに準拠していない旧式機器を廃止するオペレーターが増えることで、交換サイクルも短縮しています。

* バッテリー駆動のヘビーデューティー型プラットフォームの拡大: 高エネルギー密度リチウムイオンパックとブラシレスモーターの進歩により、コード式機械との歴史的な稼働時間と吸引力のギャップが解消されつつあります。Makitaの40V XGTシリーズは、単一充電で60分の稼働サイクルを提供しながら、148 CFMの風量と92インチの水柱を実現しています。現場データは、延長コードが生産性を妨げたり、つまずきの危険を生じさせたりする中二階、ラック、屋外作業ゾーンでの生産性向上を示しています。施設管理者は、シフト間のダウンタイムの短縮とロックアウト/タグアウトプロトコルの簡素化を評価しています。24時間稼働におけるサイクル寿命は依然として制約ですが、ロードマップ上のドライコーティングセル化学は17%~30%のコスト削減と高速充電を約束しており、2028年までにコードレスの普及を加速させるでしょう。

* 積層造形クリーンルームからの需要急増: 航空宇宙および整形外科用インプラント向けの金属粉末3Dプリンティングは、可燃性粉塵を発生させ、ISO 14644への準拠を必要とします。不活性ガスブランケット、サイクロン前分離器、HEPA/ULPAろ過を備えた特殊な真空クリーナーは、爆発リスクを軽減し、隣接する製造エリアの空気品質を維持します。反応性合金向けに設計されたRUWACの不活性真空ラインは、このニッチな需要を浮き彫りにしています。工具部品に積層造形を採用する半導体ファブは、対象となる市場をさらに広げ、ベンダーに迅速な材料交換に適したモジュラーアクセサリーの開発を促しています。

* ESG関連の調達義務(グリーンバキューム): 環境・社会・ガバナンス(ESG)に配慮した調達要件が世界的に増加しており、特にEUや北米で先行して、エネルギー効率の高いモーターやリサイクル素材のハウジングを使用した「グリーンバキューム」への需要が高まっています。

* 新興市場における契約清掃の成長: アジア太平洋、ラテンアメリカ、中東アフリカなどの新興市場では、契約清掃サービスの需要が急増しており、これが産業用真空クリーナーの販売台数を押し上げています。

3.2. 抑制要因

* ATEX定格ユニットの高額な設備投資: 防爆型真空クリーナーは、密閉型ハウジング、本質安全防爆スイッチ、完全に接地された空気経路などの理由から、標準モデルの2~4倍のコストがかかります。中規模のバッテリー工場では10台以上のユニットが必要となる場合があり、初期費用が10万米ドルを超えることもあります。これは、3年という短い回収期間で運営するアジアの契約清掃業者にとって大きな障壁となります。一部の企業は、OSHAからの指摘や顧客監査によって行動を強いられるまでアップグレードを延期するため、OEMの収益が遅延し、既存設備の更新が長期化する傾向があります。

* 多モーターシステム向け熟練オペレーターの不足: 北米およびヨーロッパの工場では、2033年までに190万人の労働者不足が予想されており、ツインインペラまたは再生ブロワー真空クリーナーを保守できる技術者のプールが減少しています。これを補うため、メーカーは自己診断ファームウェアや工具不要のフィルター交換機構を組み込んでいます。これらの設計上の譲歩は使いやすさを広げる一方で、R&Dのオーバーヘッドを増加させ、ニッチなユーザーが重視するカスタマイズオプションを制限する可能性があります。

* 24時間稼働におけるバッテリーサイクル寿命の限界: 産業用途での24時間連続稼働において、バッテリーのサイクル寿命は依然として制約要因となっています。

* 原材料(銅/鋼)価格の高騰: 銅や鋼材などの原材料価格の高騰は、製造業者の利益率を圧迫し、市場の成長を抑制する要因となっています。

# 4. セグメント分析

4.1. 製品タイプ別:規制圧力による防爆型採用の促進

2024年には、キャニスター型設計が多目的機能と既存のメンテナンスの慣れにより、産業用真空クリーナー市場の48%のシェアを維持しました。自動車組立、木工、一般製造業など、施設管理者が実績のある信頼性を優先する分野で需要があります。防爆型ユニットは、まだニッチな市場ですが、NFPA 660の遵守期限が迫るにつれて、最速の8.41%のCAGRで成長すると予測されています。これらの認定システムの産業用真空クリーナー市場規模は、2030年までに0.42億米ドルに近づくと予測されており、安全規制の強化を反映しています。アップライト型およびバックパック型モデルは、機動性を必要とする繊維および建設作業に対応し、セントラルシステムは、エネルギー効率の高い施設全体の吸引を必要とする多ライン工場で優位に立っています。

モジュラー型電動真空クリーナーに関する新しい特許出願は、フォームファクター間の収束を示しています。OEMは、キャニスター、壁掛け、またはトロリーベースに取り付けられる共通のモーターヘッドを設計しています。このプラットフォームアプローチは、製品ファミリー全体にR&Dコストを分散させ、スペアパーツのロジスティクスを簡素化します。また、帯電防止アクセサリーやHEPAカートリッジを交換するだけで、再工具なしでさまざまな危険分類に迅速に対応できます。

4.2. 電源別:コードレスの普及が加速

電動コード式機械は、無制限の稼働時間により、シフト制生産に不可欠であるため、依然として62%のシェアを占めています。しかし、リチウムイオン技術の進歩が性能ギャップを埋めるにつれて、バッテリー電動ユニットは9.32%のCAGRを示し、他のすべての電源を上回っています。もし公表されているエネルギー密度ロードマップが実現すれば、コードレス型産業用真空クリーナーの市場シェアは2030年までに28%を超える可能性があります。空気圧式オプションは、石油化学および地下鉱山現場など、電気着火源の排除が圧縮空気の高いコストを上回る場合に依然として重要です。

メーカーは、充電器、テレメトリーモジュール、フリート管理アプリをバンドルして、「サービスとしての電力」サブスクリプションを販売しており、稼働時間を保証し、バッテリーの状態分析を自動化しています。このビジネスモデルのシフトは、施設の運用費用重視の予算編成への移行と一致し、新しい機器の設備投資のハードルを低減します。

4.3. クリーナータイプ別:多機能性による乾湿両用の上昇

2024年には乾式真空クリーナーが収益の62%を占めましたが、乾湿両用ハイブリッド型は7.23%のCAGRでシェアを拡大しています。統合された食品加工工場では、粉末のこぼれと粘性のある液体の両方を処理できる単一のツールが評価されており、在庫とトレーニングコストを削減しています。乾湿両用ユニットの産業用真空クリーナー市場規模は、2030年までに0.46億米ドルを超えると予想されています。多段階ろ過技術の進歩により、液体が収集された場合でも相互汚染を防ぎ、空気の流れを維持できるようになり、これまでの性能トレードオフが解消されています。

DelfinのMクラス帯電防止フィルターと自動フロートシャットオフは、ATEXゾーン22要件を満たしながら安全性を高めるイノベーションの例です。将来の成長は、吸引パラメーターを自動調整するリアルタイム粘度検出の統合にかかっており、これはいくつかのOEMロードマップで開発中の機能です。

4.4. エンドユーザー産業別:半導体クリーンルーム需要のピーク

一般製造業は26%のシェアで最大の消費者でしたが、エレクトロニクスおよび半導体施設は、ファブオペレーターが3nm以下の微細化に競争するにつれて、最高の9.71%のCAGRを記録するでしょう。台湾、韓国、インドにおけるクリーンルームの拡張は、ULPAフィルター付き真空クリーナーや、貴重な希土類粉塵のための閉ループ回収システムの採用を促進しています。産業用真空クリーナー業界のサプライヤーは、ファブ全体の環境監視ダッシュボードにデータフックを供給するために、工具OEMと提携しています。

食品および飲料加工業者は、衛生規定と世界的なタンパク質消費量の増加に支えられ、安定した需要基盤を形成しています。医薬品分野では、積極的な消毒化学物質に耐えるために、最も高価なHEPAキャップとステンレス鋼製ボディが必要とされ、平均販売価格を押し上げています。建設セグメントは、コンクリート作業におけるOSHA 1926.1153に準拠してシリカ粉塵を除去するバッテリープラットフォームの恩恵を受けており、連続稼働時間よりも携帯性を重視するロングテール市場を創出しています。

# 5. 地域分析

* ヨーロッパ: 2024年には世界の収益の32%を占め、ドイツの機械産業回廊やフランスの拡大するバイオロジクス集積地における厳格なATEX指令と高度な自動化の採用に支えられています。この地域の長年にわたる規制の明確さにより、サプライヤーは予測可能な既存設備に対して認証コストを償却し、大幅な割引なしにプレミアム機能に価格を設定できます。EUのメーカーはまた、エネルギー効率の高いモーターやリサイクル素材のハウジングを通じて差別化を図るために、持続可能性法制を活用しています。

* アジア太平洋: 2030年までに7.89%のCAGRで最速成長する地域と予測されています。中国の数十億ドル規模の半導体建設、インドの1600億ドル規模の製薬拡大、東南アジアのエレクトロニクス組立の成長が、クリーンルーム対応真空クリーナーの需要を総合的に押し上げています。この地域の契約清掃会社は大量のフリートを購入しており、ユニット販売台数を加速させています。Piab Groupによる天津飛雲の買収などの買収は、リードタイムを短縮する現地製造および流通拠点をめぐる戦略的競争を浮き彫りにしています。

* 北米: リショアリング奨励策とOSHA検査の強化に支えられ、堅調な見通しを維持しています。米国では、Industry 4.0レイアウトにアップグレードするバッテリーおよび自動車工場が、工場MESと統合する自律型またはIoT対応の真空クリーナーを指定するケースが増えています。カナダの鉱業およびパルプ産業は引き続き大容量の空気圧式ユニットを要求しており、メキシコの航空宇宙部品におけるニアショアリングブームは、アルミニウム粉塵対策用のポータブルATEX真空クリーナーの地域販売を押し上げています。

# 6. 競争環境

産業用真空クリーナー市場は中程度の断片化が特徴で、上位5社が収益の40%強を占めており、地域スペシャリストのための余地を残しています。Kärcherは2024年に2億ユーロ(2億1900万米ドル)を投資し、ベトナムでの生産を拡大し、ドイツの工場を自動化することで、リードタイムを短縮し、ヨーロッパの労働コストを相殺することを目指しています。Nilfiskは、シンガポールを拠点とするLionsBotとの提携を通じてロボット技術への取り組みを深め、R&D予算を希薄化することなく自律ナビゲーションIPを獲得しました。

Tennantは引き続きソフトウェア対応のメンテナンスダッシュボードを重視し、2024年の原材料インフレを緩和する継続的な収益源を推進しています。Great Star ToolsによるShop-Vacの買収は、ハンドツールコングロマリットが共有の小売チャネルと調達経済を活用して隣接する清掃機器市場に参入する方法を示しています。特にATEXカスタマイズに特化した小規模なニッチプレイヤーは、銅と鋼材の変動が利益率を侵食するため、統合圧力に直面しています。高効率インペラ設計と可変周波数ドライブ制御における特許活動は活発であり、将来の性能向上により競争上の位置付けがリセットされる可能性を示唆しています。

主要な産業用真空クリーナー業界のリーダー:

* Alfred Kärcher GmbH & Co. KG

* Tennant Company

* American Vacuum Company

* Hoover Commercial

* Nilfisk A/S

# 7. 最近の業界動向

* 2025年5月: Kimberly-Clarkは、オハイオ州の新しい製造施設とサウスカロライナ州の自動化された流通ハブに20億米ドル以上を投資することを約束しました。この拡張には、衛生状態とラインの稼働時間を維持するために、高スループットの産業用真空クリーナーのフリート購入が必要となるでしょう。

* 2025年3月: Techtronic Industriesは、2024年の売上高が146億米ドルとなり、6.5%増加したと発表しました。これは、ヘビーデューティー産業用真空クリーナーを含む堅牢なコードレスイノベーションを理由としています。経営陣は、コード式既存企業からシェアを獲得し、他の電動工具にバッテリーパックをクロスセルするために、バッテリープラットフォームへのR&D支出を倍増させています。

* 2025年2月: LG Electronicsは、ホテル向けの商業用ロボット掃除機を発表しました。これは、廊下ナビゲーションのためにVision Fusion SLAMを統合しています。この発表は、LGが家電製品の専門知識を活用して隣接するプロフェッショナル清掃分野に参入し、クラウドベースのサービス収益を構築する意図を示しています。

* 2025年1月: Mieleは、LCD診断機能と80%リサイクル素材のComfortFitバッグを備えたGuardシリーズを発表し、企業購入者の間で持続可能性とコネクテッドメンテナンスを購入のきっかけとして位置付けています。

本レポートは、世界の産業用真空クリーナー市場に関する詳細な分析を提供しています。産業用真空クリーナーは、工場、鋳造所、セメント工場、化学工場、繊維工場などの産業環境における定期的なメンテナンスと清掃に不可欠なツールです。頑固な堆積物や汚れの除去、継続的な清掃作業、人件費の削減といった利点があります。

市場規模は、2025年に10.5億米ドルと評価されており、2030年までに13.8億米ドルに達すると予測され、予測期間中の年平均成長率(CAGR)は5.62%を記録する見込みです。

市場は、製品タイプ、電源、クリーナータイプ、エンドユーザー産業、および地域別にセグメント化されています。

製品タイプ別では、アップライト型、キャニスター型、バックパック型、セントラル/固定型、防爆型(ATEX/NEC準拠)が含まれます。特に、NFPA 660などの世界的な安全規制の強化により、防爆型(ATEX認証済み)真空クリーナーが8.41%の最も高いCAGRで成長しています。

電源別では、電動(コード付き)、バッテリー電動、空気圧式があります。リチウムイオン電池のエネルギー密度向上と急速充電機能の改善により、コードレス化が進み、バッテリー電動プラットフォームが9.32%のCAGRで最も急速に成長すると予測されています。

クリーナータイプは、乾式と乾湿両用式に分類されます。

エンドユーザー産業別では、食品・飲料、金属加工・鋳造、医薬品・バイオテクノロジー、一般製造業、建設業、エレクトロニクス・半導体などが挙げられます。クリーンルームの拡大に牽引され、エレクトロニクス・半導体製造業が2030年までに9.71%のCAGRで最も強い成長見通しを示しています。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東、アフリカが含まれます。厳格なATEX規制と高い自動化レベルにより、ヨーロッパが32%の最大の市場シェアを占めています。

市場の成長を牽引する主な要因としては、「ライトオフ」工場における自動化の進展、OSHAによる可燃性粉塵規制の強化、バッテリー駆動のヘビーデューティプラットフォームの拡大、積層造形クリーンルームからの需要急増、ESG(環境・社会・ガバナンス)に連動した調達義務(グリーンバキューム)、新興市場における契約清掃の成長が挙げられます。

一方、市場の成長を抑制する要因としては、ATEX定格ユニットの高額な設備投資(CapEx)、マルチモーターシステムの熟練オペレーター不足、24時間稼働の産業用途におけるバッテリーサイクル寿命の限界、銅や鋼材などの原材料費の高騰が挙げられます。

競争環境は中程度の集中度を示しており、上位5社が市場シェアの40%強を占めています。これは、統合の可能性と、専門分野に特化した新規参入企業の余地があることを示唆しています。主要企業には、Alfred Kärcher GmbH and Co. KG、Nilfisk A/S、Tennant Companyなどが含まれます。

本レポートは、研究方法論、エグゼクティブサマリー、市場概況、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済トレンドの影響評価、市場機会と将来展望など、多岐にわたる内容を網羅しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 無人化工場(lights-out factories)の自動化

- 4.2.2 OSHAによる可燃性粉塵規制の強化

- 4.2.3 バッテリー駆動のヘビーデューティー型プラットフォームの拡大

- 4.2.4 積層造形クリーンルームからの需要急増

- 4.2.5 ESG関連の調達義務(グリーン掃除機)

- 4.2.6 新興市場における委託清掃の成長

- 4.3 市場の阻害要因

- 4.3.1 ATEX認定ユニットの高額な設備投資

- 4.3.2 マルチモーターシステムにおける熟練オペレーターの不足

- 4.3.3 24時間365日稼働の産業用途におけるバッテリーサイクル寿命の制限

- 4.3.4 原材料(銅/鋼)価格の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 市場に対するマクロ経済動向の評価

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 アップライト型

- 5.1.2 キャニスター型

- 5.1.3 バックパック型

- 5.1.4 セントラル/固定型

- 5.1.5 防爆型 (ATEX/NEC)

- 5.2 電源別

- 5.2.1 電動 (コード付き)

- 5.2.2 バッテリー電動

- 5.2.3 空圧式

- 5.3 クリーナータイプ別

- 5.3.1 乾式

- 5.3.2 乾湿両用

- 5.4 エンドユーザー産業別

- 5.4.1 食品・飲料

- 5.4.2 金属加工・鋳造

- 5.4.3 医薬品・バイオテクノロジー

- 5.4.4 一般製造業

- 5.4.5 建設業

- 5.4.6 エレクトロニクス/半導体

- 5.4.7 その他のエンドユーザー産業 (化学、エネルギーなど)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 その他の南米

- 5.5.5 中東

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 その他の中東

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Alfred Kärcher GmbH and Co. KG

- 6.4.2 Nilfisk A/S

- 6.4.3 Tennant Company

- 6.4.4 VAC-U-MAX

- 6.4.5 Delfin Industrial Vacuums Srl

- 6.4.6 RGS Vacuum Systems Srl

- 6.4.7 Depureco Industrial Vacuums

- 6.4.8 Hoover Commercial

- 6.4.9 Quirepace Ltd.

- 6.4.10 Husqvarna Construction (Pullman-Ermator)

- 6.4.11 Numatic International Ltd.

- 6.4.12 Hako GmbH

- 6.4.13 Goodway Technologies Corp.

- 6.4.14 American Vacuum Company

- 6.4.15 Hurricane Industrial Vacuum Systems

- 6.4.16 Bosch Professional (Robert Bosch GmbH)

- 6.4.17 Polivac International Pty Ltd.

- 6.4.18 Kerstar Ltd.

- 6.4.19 OspreyDeepclean GmbH

- 6.4.20 Sibilia Srl

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

産業用掃除機は、一般家庭用掃除機とは一線を画し、工場、倉庫、建設現場、商業施設、医療機関など、プロフェッショナルな環境における過酷な清掃作業に特化して設計された清掃機器でございます。その最大の目的は、大量の粉塵、液体、金属片、油汚れ、さらには有害物質や爆発性物質といった多様な種類のゴミを、効率的かつ安全に除去することにあります。家庭用と比較して、圧倒的な吸引力、大容量の集塵能力、高い耐久性、そして特定の環境下での安全性を確保するための特殊なフィルターシステムや構造が求められる点が特徴でございます。連続運転能力や、特定の危険物質に対応する機能も、その選定において重要な要素となります。

産業用掃除機には、その用途や清掃対象に応じて多種多様な種類が存在いたします。まず、最も一般的なものとして、乾いた粉塵や固形物を吸引する「乾式掃除機」がございます。これに対し、水や油などの液体と固形物の両方を吸引できるのが「湿乾両用掃除機」であり、製造現場での切削油やクーラント液の回収などに重宝されます。また、可燃性ガスや粉塵が存在する危険区域で使用される「防爆型掃除機」は、火花や静電気の発生を抑制する特殊な構造を持ち、ATEX指令やUL規格といった国際的な安全基準に準拠しております。微細な粉塵、例えばアスベストや医薬品の粉末などを99.97%以上の効率で捕集する「HEPAフィルター搭載掃除機」は、クリーンルームや医療現場、精密機器製造工場などで不可欠な存在です。さらに、広範囲の清掃に適した大型の「搭乗式」や「手押し式」のモデル、複数の吸引口を配管で繋ぎ一箇所で集塵する「中央集塵システム」、そして近年では人手不足解消や効率化に貢献する「ロボット型産業用掃除機」も登場しております。その他にも、高温対応、耐酸性、帯電防止機能など、特定のニーズに応じた特殊なモデルも開発されております。

これらの産業用掃除機は、様々な分野でその能力を発揮しております。製造業においては、金属加工工場での切削屑や油の回収、食品工場での粉末や残渣の清掃、製薬工場での微粉末の管理、自動車工場での塗料粉塵や研磨屑の除去など、生産ラインの衛生維持と品質管理に貢献しております。建設業では、建設現場でのコンクリート粉塵、木屑、破片の清掃、解体現場でのアスベスト除去作業において、作業員の健康と安全を守る上で不可欠です。倉庫や物流施設では、広範囲の床清掃や梱包材の破片、フォークリフトのタイヤ痕の除去に用いられ、作業環境の改善に寄与しております。商業施設や公共施設、例えばショッピングモール、駅、空港、病院、学校などでも、日常清掃から特殊清掃まで幅広く活用され、清潔で快適な空間の維持に貢献しております。特に、半導体や精密機器、医療品製造におけるクリーンルームでは、超微細な粉塵の徹底的な除去が製品品質に直結するため、HEPAフィルター搭載の高性能機が必須となります。化学工場や製粉工場、ガソリンスタンドといった危険区域では、防爆型掃除機が安全な清掃作業を可能にしております。

産業用掃除機の性能を支える関連技術も日々進化しております。最も重要な要素の一つが「高性能フィルター」であり、HEPAフィルターやULPAフィルターに加え、PTFEコーティングフィルターやサイクロン分離方式など、多様な粉塵に対応する技術が開発されております。フィルターの目詰まりを防ぎ、吸引力を維持するための「自動フィルタークリーニング機能」も、逆噴射や振動式といった方式で普及しております。安全面では、前述の防爆・安全設計に加え、帯電防止ホースや非発火性モーター、過熱保護機能などが標準装備され、作業者の安全を確保しております。近年では、「IoTやAIとの連携」も進んでおり、機器の稼働状況の監視、メンテナンス時期の予測、自律走行ロボットの経路最適化などに活用され、清掃作業の効率化と予知保全に貢献しております。また、省エネ・高効率モーターの採用や、人間工学に基づいた設計、静音化技術なども、作業環境の改善と持続可能性の向上に寄与しております。

市場背景としては、いくつかの要因が産業用掃除機市場の成長を牽引しております。第一に、労働安全衛生意識の高まりです。粉塵による健康被害やアスベスト対策など、作業環境の改善と安全確保への要求が年々厳しくなっております。第二に、環境規制の強化です。工場からの排出物に対する規制が厳しくなる中で、清掃機器による適切な管理が求められております。第三に、製造業における生産性向上と品質管理の厳格化です。クリーンな生産環境は、製品の品質向上に直結するため、高性能な清掃機器への投資が進んでおります。第四に、人手不足の深刻化に伴う清掃作業の効率化・自動化ニーズの高まりです。これにより、より高性能な機器やロボット型掃除機の導入が進んでおります。主要なプレイヤーとしては、ケルヒャー、Nilfisk、Delfinといった海外メーカーに加え、アマノ、蔵王産業、スイデンなどの国内メーカーが市場を形成しております。市場のトレンドとしては、高性能化、多機能化、バッテリー駆動式の普及によるコードレス化、そしてロボット化・自動化の進展が挙げられます。また、レンタル市場の拡大や、環境負荷低減への配慮も重要なトレンドとなっております。

将来展望といたしましては、産業用掃除機はさらなる進化を遂げると予測されます。最も顕著なのは、「自動化・ロボット化の加速」でしょう。AIと高度なセンサー技術の進化により、より複雑で変化の多い環境においても、自律的に清掃作業を行うロボット型掃除機が普及し、人手不足の解消と作業効率の大幅な向上に貢献すると考えられます。また、「IoTによる予知保全」は、機器の稼働データをリアルタイムで監視し、故障を未然に防ぐことで、ダウンタイムを最小化し、メンテナンスコストの削減に繋がります。環境・安全規制は今後も一層厳しくなることが予想され、これに対応するため、より厳格な排気基準や防爆性能の向上、有害物質の安全な回収・処理技術が求められるでしょう。バッテリー技術の進化は、長時間稼働、急速充電、軽量化を実現し、コードレス化のメリットをさらに高めます。特定の用途に合わせた「モジュール化やカスタマイズ」も進み、ユーザーの多様なニーズに柔軟に対応できるようになるでしょう。さらに、「サステナビリティ」への意識の高まりから、省エネ性能の向上、リサイクル可能な素材の使用、製品ライフサイクルの延長といった環境配慮型の製品開発が加速すると考えられます。最終的には、機器の販売だけでなく、清掃ソリューション全体をサービスとして提供する「Vacuum-as-a-Service」のようなビジネスモデルも拡大していく可能性を秘めております。産業用掃除機は、単なる清掃機器に留まらず、生産性向上、安全性確保、環境保護に貢献する重要なインフラとして、その役割を拡大していくことでしょう。