電力サービス会社 (ESCO) 市場規模・シェア分析 – 成長動向と予測 (2025年 – 2030年)

電力サービス会社市場は、顧客タイプ(大企業、中小企業)、サービスモデル(エネルギーパフォーマンス契約、費用削減保証契約など)、提供技術(HVACおよびボイラーのアップグレード、LEDおよび照明制御など)、エンドユーザー部門(商業ビル、産業施設など)、および地域別に区分されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エネルギーサービス会社(ESCOs)市場概要

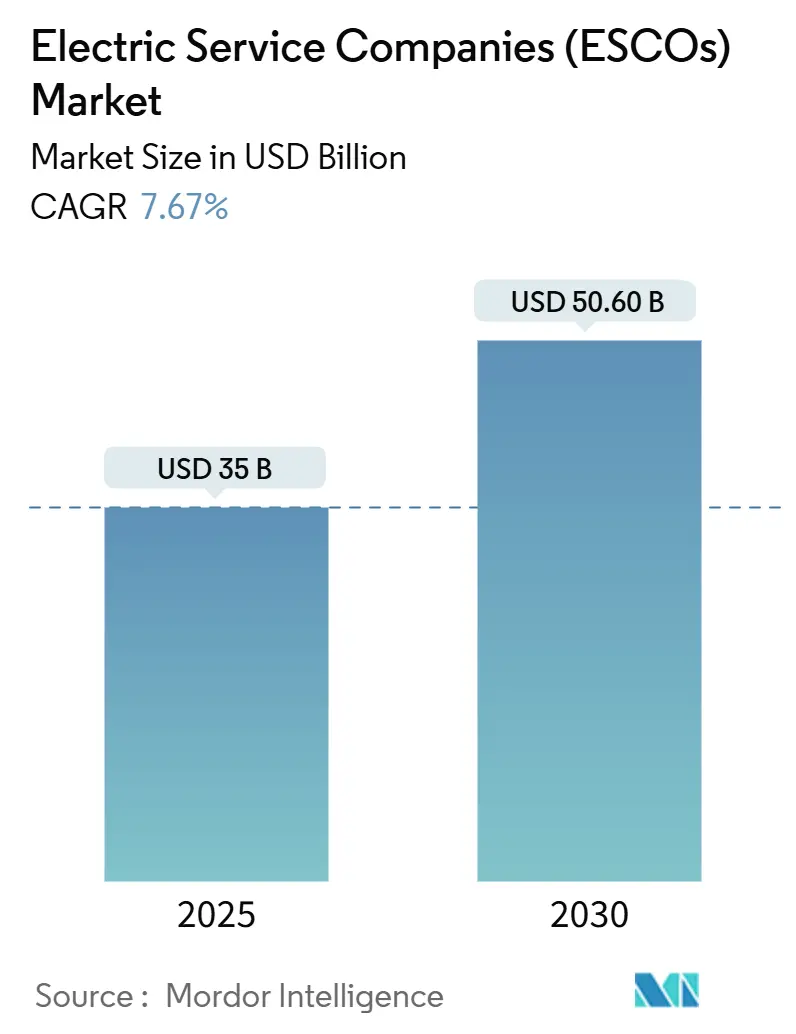

エネルギーサービス会社(ESCOs)市場は、2025年には350億米ドルに達し、2030年には506億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.67%です。この堅調な成長は、公共部門および民間部門が運用コスト削減と法的拘束力のある脱炭素化目標達成を目指す取り組みに起因しています。電力価格の高騰、より厳格なカーボンニュートラル規制、リアルタイム最適化技術の普及が、効率化と再生可能エネルギーを組み合わせたソリューションの商業的魅力を高めています。デジタルツイン、詳細なエネルギー使用量分析、AI対応制御により、ESCOsは節約保証を検証可能なデータストリームに直接結びつけることが可能になりました。特に製造業における複数拠点を持つ顧客は、燃料価格の変動に対するヘッジとして、ポートフォリオ全体での改修を加速させました。同時に、サービスとしてのエネルギー(EaaS)のような柔軟な資金調達ツールは、中小企業にとっての資本障壁を下げ、対象顧客層を拡大しました。

主要なレポートのポイント

* 顧客タイプ別: 大企業が2024年の市場シェアの52.8%を占め、中小企業(SME)セグメントは2030年までに13.2%のCAGRで拡大すると予測されています。

* サービスモデル別: エネルギーパフォーマンス契約(EPC)が2024年に46.7%の収益シェアを占め、サービスとしてのエネルギー(EaaS)は2030年までに18.3%のCAGRで成長すると予測されています。

* 技術提供別: LEDおよび照明制御が2024年の市場規模の31.5%を占め、EV充電インフラは2030年までに20.3%のCAGRで最も急速に成長しています。

* エンドユーザーセクター別: 商業ビルが2024年に41.6%のシェアを占め、公共・機関施設は2030年までに15.2%のCAGRで最も速く成長する見込みです。

* 地域別: アジア太平洋地域が2024年に世界の収益の60.9%を占め、2030年までに12.7%のCAGRで拡大すると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* 再生可能エネルギーを組み込んだパフォーマンス契約への急速な移行: ESCOsは太陽光発電、蓄電池、効率化対策を単一の保証構造に統合し、従来の投資回収計算を変革しています。米国エネルギー省の調査では、再生可能エネルギー要素を含む連邦EPCプロジェクトは、効率化のみのプロジェクトよりも44%高い節約を達成しています。太陽光発電と蓄電池の価格下落も内部収益率を向上させ、小売業や物流業でのポートフォリオ全体での導入を促進しています。顧客は、長期的な電力コストを市場の変動からヘッジしつつ、スコープ2排出目標を達成できる点を評価しています。

* 政府主導のゼロカーボン改修義務: 公共部門のコミットメントは、通常の3年間の予算サイクルをはるかに超えて需要の可視性を高めています。米国ホワイトハウスは、連邦機関に対し2035年までに100%カーボンフリー電力への移行を指示し、大規模な改修とオンサイト再生可能エネルギー発電のための専用資金を解放しました。欧州では、エネルギー効率指令により加盟国は毎年公共建物の総床面積の少なくとも3%を改修することが義務付けられており、数十億ドル規模のESCOパイプラインが生まれています。

* 商業フリートおよびデポの電化: 宅配、小売、地方自治体の事業者は、燃料費の高騰と都市部の排出課徴金を回避するため、電気自動車(EV)の導入を加速しています。フリートの移行には、デポ充電設計、負荷管理ソフトウェア、グリッド接続調査など、ESCOsの専門分野であるサービスが求められます。予測可能なサブスクリプションベースの契約により、事業者は充電を運用費用として扱い、確立されたフリートリースモデルを模倣できます。

* グリッドインタラクティブビルディングのインセンティブ: 米国および欧州の一部地域の電力会社は、リアルタイムで負荷をシフトまたは削減できる建物に報酬を与えるプログラムを開始しています。ESCOsは、AI駆動の制御層を既存のビル管理システムに統合し、居住者の快適性を損なうことなくこれらのインセンティブを獲得しています。

* AI最適化された「サービスとしてのエネルギー(EaaS)」マイクロPPAバンドル: テクノロジーハブを中心に世界的に採用が進んでいます。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 金利上昇環境によるEPC回収期間の長期化: 中央銀行の金融引き締めは割引率を上昇させ、将来のエネルギー節約の正味現在価値を低下させ、多くの中規模改修プロジェクトの回収期間を7年からほぼ10年にまで延ばしています。ESCOsは、パフォーマンスリスクを第三者の引受業者に転嫁するエネルギー節約保険を推進することで、この課題を緩和しています。一部のプロバイダーは、月額料金を公共料金のタリフ指数に連動させるインフレ連動型EaaS契約も提供しています。

* 高効率変圧器のサプライチェーンボトルネック: カスタム乾式変圧器のリードタイムが24~32週間に倍増し、大規模なキャンパス改修の試運転が遅れています。この不足により、ESCOsは運転資金を拘束し、粗利益を圧迫するバッファ在庫を抱えることを余儀なくされています。

* リアルタイムメータリングに対する建物所有者のデータプライバシーへの反発: 特にEUと北米で、データプライバシーに関する懸念がリアルタイムメータリングの導入を妨げる可能性があります。

* 分散型エネルギー資源(DER)資産のパフォーマンス不足に対する保険の適用除外: 新興市場で特に影響が大きいです。

セグメント分析

* 顧客タイプ別:

* 大企業: 2024年の収益の52.8%を占め、ポートフォリオ全体でのエネルギープログラムを資金調達し、長期契約条件を受け入れる能力が強みです。標準化された監査テンプレートの採用により、プロジェクトの審査が加速し、ESCOsは包括契約の下でキャンパス規模の改修を実行できます。

* 中小企業(SME): 2030年までに13.2%のCAGRで最も急速に成長しているコホートです。サービスとしてのエネルギー(EaaS)契約は、従来中小企業の障壁となっていた初期投資を不要にします。デジタル監査ツールはエンジニアリングコストを削減し、ESCOsが小規模プロジェクトでも収益を上げられるようにしています。

* サービスモデル別:

* エネルギーパフォーマンス契約(EPC): 2024年に46.7%の収益シェアを維持しており、確立された法的判例と公共調達チーム内での深い理解に支えられています。ESCOsの収益を測定された節約額に結びつける保証条項は、リスク回避的な施設所有者に依然として響いています。

* サービスとしてのエネルギー(EaaS): 18.3%のCAGRで急速に拡大しており、オフバランスシート処理と従量課金制の柔軟性への移行を反映しています。マイクロPPAバンドルのリアルタイム決済により、顧客は卸売価格の急騰に対するリスクをヘッジできます。

* 技術提供別:

* LEDおよび高度な照明制御: 2024年の売上高の31.5%を占めています。予測可能な節約プロファイルと低い技術的リスクにより、特に駐車場や倉庫での迅速な改修パッケージの中心となっています。

* EV充電インフラ: 20.3%のCAGRで最も急速に成長しており、フリートの脱炭素化へのコミットメントと超高速公共充電器への消費者の嗜好によって推進されています。

* HVACアップグレードとスマート制御改修: 病院やデータセンターなどの大規模施設にとって不可欠です。IoTセンサーとの共同展開により、AI最適化を支える詳細なデータセットが作成され、持続的な節約が保証されます。

* エンドユーザーセクター別:

* 商業ビル: 2024年の収益の41.6%を占めています。これは、多額の基準エネルギー支出と、複数年にわたる改修を管理できる十分に整備された施設チームによるものです。

* 公共・機関施設: 2030年までに15.2%のCAGRで最高の成長が見込まれています。連邦政府および地方自治体のゼロカーボン義務は、長期的な資産計画を支える確実性を提供します。

地域分析

* アジア太平洋地域: 2024年に世界の収益の60.9%を占め、2030年までに12.7%のCAGRで最高の成長見通しを維持しています。中国の標準化されたESCO契約テンプレートと専用の保証基金は、取引の摩擦を減らし、全国的な普及を促進しています。インドでは、多国間貸付機関が支援する混合金融プログラムが、国有施設や大企業の中小企業の銀行融資可能性を向上させました。日本と韓国は、プロジェクトのパフォーマンスを向上させる高度なビルオートメーションおよびバッテリー技術に貢献しています。

* 北米: 成熟していますが、イノベーション志向の市場です。連邦政府のパフォーマンス義務と電力会社のインセンティブプールが安定したベースライン需要を提供し、企業のネットゼロ目標が裁量的な改修量を加えています。カナダは、2005年レベルから2030年までに40-45%の排出量削減目標を掲げ、効率化とオンサイト再生可能エネルギーを組み合わせた州の助成金制度を推進しています。

* 欧州: 多様な成長プロファイルを示しています。ドイツ、フランス、英国は、デジタル測定と検証に対してプレミアム価格が設定された深く洗練された市場を提供しています。ポーランドなどの中央および東欧諸国は、建物改修のために指定されたEU結束基金によって推進され、より小規模なベースでより速いパーセンテージ成長を示しています。

競争環境

エネルギーサービス会社市場は中程度に細分化されています。Ameresco、ENGIE、Siemens Smart Infrastructure、および地域的に支配的なプレーヤーの層が、データ分析の深さ、資金調達の革新性、および垂直分野に特化した専門知識で競争しています。

* Amerescoは2024年に17.7億米ドルの収益を記録し、再生可能エネルギー資産基盤を731MWに拡大し、受注残高を48.2億米ドルに増やしました。

* Siemensは、米国での製造およびAIインフラに100億米ドル以上を投資し、重要な電気部品の国内供給回復力を強化しています。

* ENGIEは、電力会社のルーツを活用して、小売電力供給とパフォーマンス保証をバンドルし、エンドツーエンドの炭素削減ロードマップを求める顧客にアピールしています。

競争の激しさはセグメントによって異なります。公共部門の入札は実績と保証能力を優先し、既存企業に有利です。商業顧客はスピードと技術の深さを重視し、ソフトウェア主導の専門企業やベンチャー支援のEaaSスタートアップに機会を生み出しています。電力会社は、ダウンストリームの価値を獲得するために社内ESCO部門を育成しており、Johnson ControlsのようなハードウェアOEMは、製品と並行してプロジェクトデリバリーサービスをパッケージ化する傾向を強めています。データセンターのエネルギー管理やプロセス集約型産業分野では、節約の可能性が未開拓のまま残されており、新たな機会が存在します。炭素価格の統合とリアルタイムの卸売市場への参加は、デジタル的に高度なプロバイダーにとって新たな差別化要因となっています。

戦略的パートナーシップも増加しています。ESCOsはクラウドプラットフォームベンダーと提携してAIモデルを統合し、銀行や保険会社は低コストの資本を解放するパフォーマンス保証商品を共同で作成しています。地理的専門化もテーマの一つであり、欧米企業は東南アジアや中東の現地インテグレーターと提携し、許認可やサプライチェーンの課題を乗り越えています。

最近の業界動向

* 2025年3月: Siemensは、米国での製造、ソフトウェア、AIインフラに100億米ドル以上を投資し、フォートワースとポモナに施設を追加し、900人以上の熟練雇用を創出しました。

* 2025年2月: Amerescoは、2024年の収益が前年比29%増の17.7億米ドルという記録を報告し、再生可能資産ポートフォリオを731MWに拡大しました。

* 2025年1月: SiemensはCES 2025で産業用AIとデジタルツインの進歩を発表し、リアルタイムの建物最適化を強化するIndustrial Copilotを披露しました。

* 2024年12月: Siemens Smart Infrastructureは、年間収益6-9%、利益率16-20%の成長目標を設定し、2029年までにその対象市場が3000億ユーロを超えると予測しました。

このレポートは、エネルギーサービス会社(ESCO)市場に関する詳細な分析を提供しています。ESCO市場は、認定企業がパフォーマンスベースのエネルギー効率契約、共有貯蓄契約、および顧客の光熱費を削減し、測定可能な貯蓄を保証するEnergy-as-a-Service(EaaS)サブスクリプションから得る収益として定義されています。対象となる活動は、監査、設計、設置、資金調達、監視、測定、検証にわたり、商業、産業、公共・機関、大規模集合住宅施設がエンドユーザーとして含まれます。純粋な商品電力小売や、貯蓄保証のない効率ハードウェアの単体販売は、本調査の範囲外です。

調査は、ESCO幹部、施設管理者、金融業者、州エネルギー局職員へのインタビューを含む一次調査と、米国エネルギー省、Eurostat、IEA ESCO調査、UNEPコペンハーゲン気候センター、業界団体、企業提出書類、入札情報、ニュースアーカイブ、査読済みジャーナルなどの権威ある公開データセットを用いた二次調査を組み合わせて実施されました。市場規模と成長予測は、商業ビル床面積の追加、平均改修強度、公共料金リベート予算、炭素価格の軌跡、契約期間などの変数を考慮したトップダウンとボトムアップの両方のアプローチで構築されています。データは、自動分散スキャン、ピアアナリストによる検証、リーダーシップ承認の3層レビューを経て、毎年更新されます。

エグゼクティブサマリーによると、世界のESCO市場規模は2025年に350億ドルに達し、2030年までに年平均成長率(CAGR)7.67%で成長し、506億ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に60.9%の収益シェアで最大の市場を占め、2030年までにCAGR 12.7%で最も急速に成長する見込みです。

市場の主要な促進要因としては、再生可能エネルギーを裏付けとしたパフォーマンス契約への急速な移行、政府資金によるゼロカーボン改修義務、商用フリートとデポの電化、グリッドインタラクティブビルディングのインセンティブ、リアルタイム炭素価格APIによる契約革新、AI最適化された「Energy-as-a-Service」マイクロPPAバンドルが挙げられます。特に、EaaSモデルはオフバランスシート融資、予測可能な月額料金、リアルタイム最適化といった魅力から顧客の柔軟性と調達の簡素化ニーズに応え、2030年までにCAGR 18.3%で成長すると予測されています。

一方で、市場の抑制要因としては、金利上昇環境によるエネルギーパフォーマンス契約(EPC)の回収期間の長期化、高効率変圧器のサプライチェーンボトルネック、リアルタイムメータリングに対する建物所有者のデータプライバシーへの反発、分散型エネルギー資源(DER)資産のパフォーマンス不足に対する保険除外が指摘されています。金利上昇は特に中小規模の顧客にとって課題となりますが、省エネ保険などの金融商品がプロジェクトの資金調達可能性を回復させるのに役立つとされています。

技術セグメントでは、EV充電インフラが商用フリートの電化と公共の急速充電需要の増加に伴い、CAGR 20.3%で最も急速に拡大しています。その他、HVACおよびボイラーアップグレード、LEDおよび照明制御、ビル管理およびスマート制御、オンサイト再生可能エネルギーおよび貯蔵(PV、BESS)なども重要な技術提供として挙げられています。

市場は、顧客タイプ(大企業、中小企業)、サービスモデル(EPC、保証貯蓄契約、EaaSサブスクリプション、O&Mサービス)、技術提供(HVAC、LED、ビル管理、再生可能エネルギー・貯蔵、EV充電)、エンドユーザーセクター(商業ビル、産業施設、公共・機関、集合住宅)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカの主要国)にわたって詳細にセグメント化されています。

競争環境では、市場リーダーはAI駆動型分析、安全なサプライチェーン、効率性、再生可能エネルギー、グリッドサービスを単一契約に統合したオファリングに投資することで差別化を図っています。Ameresco Inc.、ENGIE SA、Siemens Smart Infrastructure、Johnson Controls International plc、Schneider Electric SE、Honeywell International Inc.など、多数の主要企業が市場で活動しています。

将来の展望としては、未開拓領域や未充足ニーズの評価を通じて、さらなる市場機会が期待されています。このレポートは、意思決定者が信頼性を持って市場を理解し、戦略を策定するための強固な基盤を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再生可能エネルギーを裏付けとしたパフォーマンス契約への急速な移行

- 4.2.2 政府資金によるゼロカーボン改修義務化

- 4.2.3 商用フリートとデポの電化

- 4.2.4 グリッド連携型建築物へのインセンティブ

- 4.2.5 リアルタイム炭素価格APIが契約イノベーションを推進

- 4.2.6 AI最適化された「サービスとしてのエネルギー」マイクロPPAバンドル

- 4.3 市場の阻害要因

- 4.3.1 金利上昇環境がEPCの回収期間を長期化

- 4.3.2 高効率変圧器のサプライチェーンのボトルネック

- 4.3.3 リアルタイム計測に対する建物所有者のデータプライバシー反発

- 4.3.4 DER資産の性能不足に対する保険適用除外

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 顧客タイプ別

- 5.1.1 大企業

- 5.1.2 中小企業(SME)

- 5.2 サービスモデル別

- 5.2.1 エネルギー性能契約(EPC)

- 5.2.2 保証型省エネ契約

- 5.2.3 サービスとしてのエネルギー(EaaS)サブスクリプション

- 5.2.4 運用・保守(O&M)サービス

- 5.3 技術提供別

- 5.3.1 HVACおよびボイラーのアップグレード

- 5.3.2 LEDおよび照明制御

- 5.3.3 ビル管理およびスマート制御

- 5.3.4 オンサイト再生可能エネルギーおよび蓄電(PV、BESS)

- 5.3.5 EV充電インフラ

- 5.4 エンドユーザーセクター別

- 5.4.1 商業ビル

- 5.4.2 産業施設

- 5.4.3 公共・機関

- 5.4.4 集合住宅

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 北欧諸国

- 5.5.3.7 ベネルクス

- 5.5.3.8 ロシア

- 5.5.3.9 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 GCC

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Ameresco Inc.

- 6.4.2 ENGIE SA (ENGIE Solutions)

- 6.4.3 Siemens Smart Infrastructure

- 6.4.4 Johnson Controls International plc

- 6.4.5 Schneider Electric SE

- 6.4.6 Honeywell International Inc.

- 6.4.7 Trane Technologies plc

- 6.4.8 Dalkia (EDF Group)

- 6.4.9 ABM Industries (ABM Energy)

- 6.4.10 Noresco LLC

- 6.4.11 Energy Systems Group (ESG)

- 6.4.12 OpTerra Energy Services

- 6.4.13 ConEdison Solutions

- 6.4.14 CLEAResult

- 6.4.15 Entegrity Partners

- 6.4.16 McKinstry Company

- 6.4.17 Alpiq Holding Ltd.

- 6.4.18 Veolia Environnement SA

- 6.4.19 Iberdrola SA (Smart Solutions)

- 6.4.20 Enel X

- 6.4.21 NextEra Energy Resources

- 6.4.22 Eaton Corporation plc

- 6.4.23 Veolia Environnement SA

- 6.4.24 Centrica Business Solutions B.V.

- 6.4.25 Enertika

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

電力サービス会社、特にESCO(Energy Service Company)は、顧客のエネルギーコスト削減や環境負荷低減を目的として、省エネルギーに関する包括的なサービスを提供する事業者を指します。ESCOは、単に省エネルギー機器を販売するだけでなく、エネルギー診断から最適な省エネルギー対策の提案、設計、施工、導入後の運転管理、メンテナンス、さらには資金調達までを一貫して提供する点が特徴です。多くの場合、ESCOは導入によって得られる省エネルギー効果を保証し、その効果の一部を報酬として受け取る「成果報酬型契約」を採用します。これにより、顧客は初期投資のリスクを抑えつつ、専門的な知見に基づいた省エネルギー対策を導入することが可能となります。

ESCO契約にはいくつかの種類があります。代表的なものとして、「ギャランティード・セービングス契約」と「シェアード・セービングス契約」が挙げられます。ギャランティード・セービングス契約では、ESCOが省エネルギー効果を保証し、もし実際の効果が保証値を下回った場合には、ESCOがその差額を補填します。この場合、設備投資費用は顧客が負担するか、顧客が手配した融資で賄われることが一般的です。一方、シェアード・セービングス契約では、ESCOが設備投資費用を負担し、導入後の省エネルギー効果によって得られた利益を顧客とESCOで事前に定めた割合で分配します。ESCOはこの分配金から投資回収と利益を得ます。その他、リース契約や、より広範なエネルギーマネジメントを含むエネルギー・パフォーマンス契約など、顧客のニーズやリスク許容度に応じて多様な契約形態が存在します。

ESCOサービスは、主に工場、オフィスビル、商業施設、病院、ホテル、学校、公共施設など、エネルギー消費量の多い様々な施設で活用されています。具体的な用途としては、老朽化したボイラーやチラー、空調設備、照明(LED化)などの高効率機器への更新、コージェネレーションシステムの導入、ビルエネルギーマネジメントシステム(BEMS)や工場エネルギーマネジメントシステム(FEMS)によるエネルギーの見える化と最適制御、再生可能エネルギー設備の導入支援などが挙げられます。これらの対策により、顧客はエネルギーコストの削減、設備の長寿命化、運用効率の向上、CO2排出量の削減といったメリットを享受できます。特に、初期投資資金の確保が難しい企業や、省エネルギーに関する専門知識や人材が不足している企業にとって、ESCOは非常に有効なソリューションとなります。

ESCOサービスを支える関連技術は多岐にわたります。まず、エネルギー消費量の詳細な把握と分析、そして最適化に不可欠なIoT(モノのインターネット)やAI(人工知能)を活用したエネルギーマネジメントシステム(BEMS、FEMS)が挙げられます。これらのシステムは、リアルタイムでのデータ収集、異常検知、予測制御を可能にします。また、高効率な省エネルギー機器として、LED照明、インバーター制御モーター、高効率ヒートポンプ、高効率ボイラー・チラーなどが導入されます。再生可能エネルギーの導入においては、太陽光発電システムや蓄電池、VPP(仮想発電所)技術との連携も進んでいます。さらに、スマートグリッドやマイクログリッドといった次世代の電力インフラ技術も、ESCOが提供するサービスの範囲を広げる上で重要な要素となっています。

ESCO市場の背景には、いくつかの重要な要因があります。第一に、原油価格の高騰や電力自由化の進展に伴うエネルギーコストの変動と上昇です。企業や施設は、これらのコストを抑制するために省エネルギー対策の必要性を強く感じています。第二に、地球温暖化問題への意識の高まりと、それに伴う国内外の環境規制強化です。パリ協定やSDGs(持続可能な開発目標)への対応、企業の社会的責任(CSR)の観点から、CO2排出量削減は喫緊の課題となっています。第三に、多くの施設で老朽化した設備が更新時期を迎えており、これを機に高効率な設備への転換を図るニーズがあります。第四に、東日本大震災以降、電力供給の安定性やレジリエンス(強靭性)向上の重要性が認識され、自家発電設備や蓄電池の導入、デマンドレスポンスへの対応が求められています。

将来展望として、ESCOは単なる省エネルギー対策に留まらず、より広範なエネルギーマネジメントサービスへと進化していくと考えられます。具体的には、再生可能エネルギーの導入拡大、蓄電池を活用したピークカットやBCP(事業継続計画)対策、VPP(仮想発電所)への参画、さらには地域全体のエネルギー最適化を目指すマイクログリッド構築への貢献などが期待されます。AIやIoT技術のさらなる進化により、エネルギー消費の予測精度が向上し、より高度な自動制御や最適化が可能となるでしょう。また、脱炭素社会の実現に向けて、ESCOは顧客のネットゼロエミッション達成を支援する重要な役割を担うことになります。一方で、技術の急速な進歩に対応するための専門人材の育成、複雑化する契約内容の透明性確保、そしてデータセキュリティの強化などが今後の課題として挙げられます。ESCOは、持続可能な社会の実現に向けたエネルギー転換のキープレイヤーとして、その重要性を一層高めていくことでしょう。