人工腎臓市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

人工腎臓市場レポートは、デバイスタイプ(ウェアラブル人工腎臓、埋め込み型人工腎臓など)、テクノロジー(血液透析ベースのデバイス、腹膜透析ベースのデバイスなど)、エンドユーザー(病院、専門クリニック、在宅医療など)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

人工腎臓市場の概要:成長トレンドと予測(2025年~2030年)

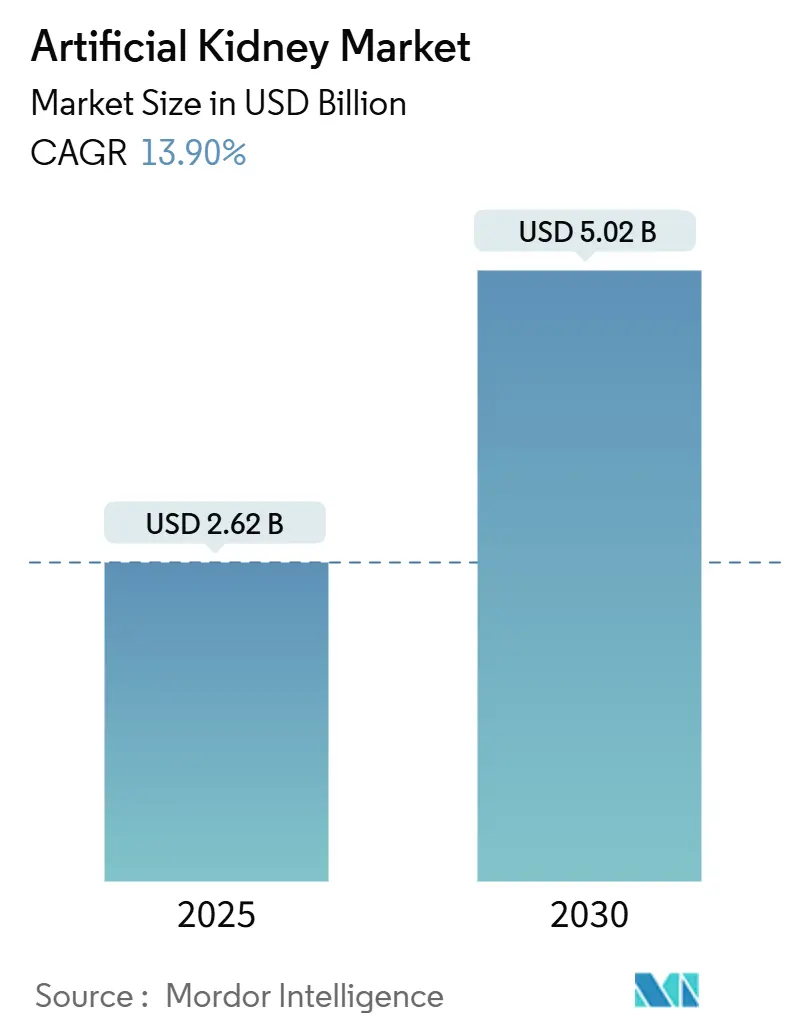

本レポートは、人工腎臓市場の規模、トレンド、成長、および分析に関する詳細な情報を提供しています。調査期間は2019年から2030年で、市場規模は2025年に26.2億米ドル、2030年には50.2億米ドルに達すると予測されており、この期間における年平均成長率(CAGR)は13.90%と見込まれています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

市場分析

人工腎臓市場は、携帯型血液透析システム、バイオ人工腎臓インプラント、在宅治療に対する政策支援などにより拡大しています。特に、2025年2月のFDAによる異種移植試験の承認は、代替腎臓ソリューションへの公的な支持を示しており、メディケアによる在宅透析への償還率引き上げは、米国全体での導入を促進しています。アジア太平洋地域におけるウェアラブルおよび携帯型デバイスの急速な普及は、北米の確立されたリーダーシップを補完し、バイオ人工技術への継続的なベンチャーキャピタル投資が活発なイノベーションを支えています。大手既存企業による戦略的な事業売却は、人工腎臓市場内の高成長ニッチ分野への競争的焦点を明確にしています。

主要なレポートのポイント

* デバイスタイプ別: 携帯型血液透析システムが2024年に人工腎臓市場シェアの42.52%を占め、主導的な地位を維持しました。一方、バイオ人工腎臓は2030年までに22.25%のCAGRで拡大すると予測されており、最も急速な成長が見込まれています。

* 技術別: 血液透析ベースのデバイスが2024年に収益シェアの55.53%を占めました。吸着再生技術は2030年までに17.35%のCAGRで進展すると予測されています。

* エンドユーザー別: 病院が2024年に人工腎臓市場規模の52.82%を占めましたが、在宅医療環境は2025年から2030年の間に20.26%のCAGRで成長しています。

* 地域別: 北米が2024年に39.82%のシェアで市場を支配しましたが、アジア太平洋地域は2030年までに18.62%のCAGRで成長すると予測されています。

グローバル人工腎臓市場のトレンドと洞察

市場の推進要因

* 慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率の増加: 2024年には世界中で6億7300万件のCKD症例が報告され、死亡率も上昇しています。糖尿病関連のCKD死亡がこれらの数字を支配しており、高齢患者に焦点を当てた人工腎臓ソリューションへの持続的な需要を促進しています。メディケアは2024年に血液透析に290億米ドルを費やしており、医療システムへのコスト圧力を浮き彫りにしています。アジア太平洋地域は最も大きな負担を抱えており、これらの疫学的トレンドが人工腎臓市場の長期的な成長を加速させ、携帯型および埋め込み型代替品の導入を促進しています。

* ドナー腎臓の不足: 2024年には米国でわずか21,000件の死亡ドナー腎臓移植が行われ、92,000人以上の患者が待機リストに残されています。移植の待機期間は平均5年以上であり、バイオ人工腎臓や異種移植への関心が高まっています。2025年2月の遺伝子組み換え豚腎臓を用いた試験に対するFDAの承認は、規制当局の勢いを示し、人工腎臓市場を強化しています。

* 在宅および外来透析への移行: メディケアの2025年支払い規則により、在宅透析の基本料金が1回あたり273.82米ドルに引き上げられ、急性腎障害の症例にも適用が拡大されました。この財政的支援は、施設への依存を減らすことで人工腎臓市場の軌道を向上させています。Outset MedicalのTabloCartやFresenius Medical Careの次世代在宅システムは、患者がクリニック外で安全に自己治療することを可能にしています。

* AIを活用した個別化透析投与: 日本の研究者は、全国的な臨床データベースを活用してCKDの進行と透析開始を予測する機械学習ツールを開発しました。MediBeaconの経皮蛍光モニタリングは、採血なしで連続的なGFR評価を提供します。これらの進歩は入院期間を短縮し、患者の安全性を高め、人工腎臓市場の見通しを強化しています。

* ナノ電気運動携帯型デバイスの進歩: この分野の進歩は、人工腎臓市場の成長に貢献しています。

* 政府の成果連動型腎臓プログラム: 北米および一部の欧州市場における政府のプログラムも市場を牽引しています。

市場の抑制要因

* 高い製品および処置費用: 2024年には、外来透析に民間保険が月額10,149米ドルを支払ったのに対し、メディケアは3,364米ドルであり、大きな費用格差が存在します。人手不足と材料費の高騰は、地方のクリニックの存続を脅かしています。生体適合性材料への高い研究開発投資と長期にわたる臨床試験は、販売価格を押し上げ、人工腎臓市場における高額デバイスの早期導入を制限しています。

* デバイスの生体適合性および凝固リスク: 2024年10月のFDAのドラフトガイダンスは、膜材料の化学分析に関する期待値を高めました。ポリスルホン透析器は血小板減少症を引き起こす可能性があり、新しい合成膜にもかかわらず補体活性化は課題として残っています。これらの複雑さは、規制当局の承認を遅らせ、モニタリングコストを増加させ、人工腎臓市場の勢いを抑制しています。

* 新規デバイスに対する償還の不確実性: 北米および欧州における新規デバイスの償還に関する不確実性も市場の成長を妨げる要因です。

* 埋め込み型デバイスの外科的スキルの限界: 特に新興市場において、埋め込み型デバイスの外科的スキルが限られていることも課題です。

セグメント分析

* デバイスタイプ別: バイオ人工システムにおける急速なイノベーション

バイオ人工腎臓は2030年までに22.25%のCAGRで成長し、人工腎臓市場内で最も急速な拡大を示しています。カリフォルニア大学サンフランシスコ校(UCSF)のKidneyXが支援するインプラントは、シリコンナノポアフィルターと生きた腎尿細管細胞を統合し、外部電源からの完全な自律性を提供することを目指しています。QuantaのSC+のような携帯型血液透析ユニットは、FDAの承認を得て2024年に42.52%の収益シェアを維持し、主導的な地位を占めています。UCLA Healthで研究されている埋め込み型デザインは、ナノセルロース限外ろ過と電気脱イオンを利用して透析液を不要にすることを目指しています。安全性と耐久性が主要な試験で実証されれば、埋め込み型人工腎臓市場は急速に拡大すると予測されています。

* 技術別: 吸着再生による効率向上

吸着再生デバイスは17.35%のCAGRで成長しており、最小限の水で透析液をリサイクルできるため、他のモダリティを上回っています。血液透析ベースの機械は、Fresenius Medical Careの5008Xの発売により、2024年に人工腎臓市場規模の55.53%を占めました。ソウル大学のナノ電気運動ICPイノベーションは、フィルターなしで腹膜透析の浄化を可能にし、将来の小型化の可能性を示しています。NEPHRON+センサーはリアルタイムの流体分析を導入し、これらの進歩を補完しています。

* エンドユーザー別: 在宅医療環境が治療モデルを変革

在宅医療環境は2030年までに20.26%のCAGRを記録し、人工腎臓市場で最も急速に成長している分野となっています。2025年の医師報酬スケジュールにおける遠隔モニタリングの償還や仮想トレーニングコードなどの政策的推進要因は、クリニックから自宅への移行を容易にしています。しかし、病院は2024年に52.82%のシェアを維持し、急性期医療とトレーニングの拠点として機能しています。専門クリニックでは、テルモのRikaプラットフォームが米国98か所に導入されており、2025年半ばまでに100か所への設置を目指しています。

地域分析

* 北米: 2024年に人工腎臓市場シェアの39.82%を占め、堅固な償還制度とウェアラブルシステムに対する複数のFDAブレークスルー指定に支えられています。ESRD前払いシステムは、1回あたり273.82米ドルの治療費を設定し、プロバイダーの経済を維持しています。しかし、2025年の血液透析用血液ラインのサプライチェーン不足は、インフラの脆弱性を露呈しました。

* アジア太平洋: 高齢化人口と糖尿病有病率の増加により、2030年までに18.62%のCAGRで成長を牽引しています。中国における腎臓神経除神経術および経皮GFRモニタリングの承認は、デバイスの利用可能性を加速させています。日本のAIを活用したCKDデータベースは早期発見を改善し、早期治療開始を支援しています。

* 欧州: 価値ベースのヘルスケア義務の下で着実な拡大を経験しています。Carry Life UFシステムに関する多国籍試験は、高度な腹膜透析技術に関する国境を越えた協力を示しています。在宅透析の不公平を是正する政策フォーラムは償還改革を促進していますが、プロバイダーインセンティブのばらつきが均一な導入を遅らせています。

競争環境

市場の集中度は中程度であり、大手既存企業がポートフォリオを再構築する一方で、専門的な新規参入企業が資本を引き付けています。BaxterによるVantive腎臓ケア事業のCarlyle Groupへの38億米ドルの売却は、23,000人の従業員と専用の研究開発資金を持つ専門企業を生み出しました。MedtronicとDaVitaは、Mozarc Medicalを設立し、在宅治療のためのエンジニアリングと臨床専門知識を統合しました。

学術パートナーシップも既存企業に挑戦しています。KidneyXイニシアチブの下で開発されたUCSFのバイオ人工インプラントは、従来の機械を凌駕する可能性のある大学と産業界の協力を示しています。ベンチャー支援を受けているAWAK Technologiesは、2kgの腹膜透析デバイスの主要試験に資金を供給するため、2000万米ドルのシリーズB資金調達を完了しました。

規制圧力も戦略を形成しています。FDAの生体適合性に関する厳格な審査は研究開発コストを上昇させ、強力な品質管理システム(QMS)インフラを持つ企業に有利に働いています。FTCによる競業避止条項の調査は、大手透析チェーンにおける人材維持の障壁を侵食し、スタートアップ企業が経験豊富なエンジニアや臨床医を採用することを可能にする可能性があります。これらの要因が複合的に作用し、コストリーダーシップ、臨床的証拠、およびユーザーの利便性が競争優位性を決定するダイナミックな人工腎臓市場を維持しています。

主要な業界リーダー

* B. Braun Melsungen AG

* 旭化成メディカル株式会社

* ニプロ株式会社

* Fresenius Medical Care AG & Co. KGaA

* Nipro Corporation

最近の業界動向

* 2025年4月: ソウル大学の研究者が、動物実験で代謝廃棄物の30%を除去するナノ電気運動腹膜透析プロトタイプを実証しました。

* 2024年8月: Dialityは、血液透析プラットフォームのFDA 510(k)承認を取得し、携帯型治療オプションを進展させました。

* 2024年2月: Fresenius Medical Careは、5008X血液透析システムのFDA承認を取得し、米国で高容量血液ろ過透析療法を導入しました。

このレポートは、ウェアラブル、ポータブル、埋め込み型など、従来の透析センター外で患者の血液をろ過する先進的な腎臓代替デバイス、すなわち人工腎臓の世界市場を詳細に分析しています。対象範囲には、シリコン膜血液透析器、吸着剤再生ユニット、生体人工腎臓が含まれますが、従来の透析装置、透析消耗品、移植薬は除外されています。

市場規模と成長予測に関して、人工腎臓市場は2025年に26.2億米ドルと評価されており、2030年までに50.2億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は13.9%と見込まれております。

市場の成長を推進する主な要因としては、慢性腎臓病(CKD)および末期腎不全(ESRD)の有病率の上昇、ドナー腎臓の不足が挙げられます。また、在宅透析や外来透析への移行、AIを活用した個別化透析量調整の進展、ナノ電気動学ポータブルデバイスにおける画期的な技術開発、政府による成果報酬型腎臓プログラムの導入も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。製品および処置の高コスト、デバイスの生体適合性および凝固リスク、新規デバイスに対する償還の不確実性、埋め込み型デバイスに関する外科的スキルの不足などが課題として挙げられています。

セグメンテーション別の分析では、デバイスタイプ別では生体人工腎臓が最も速い成長を示し、2030年までのCAGRは22.25%と予測されています。その他、ウェアラブル人工腎臓、埋め込み型人工腎臓、ポータブル血液透析システムが主要なデバイスタイプとして挙げられます。技術別では、血液透析ベース、腹膜透析ベース、吸着剤再生技術、ナノ電気動学ICPデバイスが分析対象です。エンドユーザーは病院、専門クリニック、外来手術センター、在宅医療施設などに分類されます。

地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、2030年までのCAGRは18.62%と予測されています。これは、CKDの高い有病率、迅速なデバイス承認、および多額の民間投資に起因しています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場として分析されています。

競争環境については、市場集中度と市場シェア分析が提供されており、Fresenius Medical Care AG & Co. KGaA、Baxter International Inc.、Medtronic plc、B. Braun Melsungen AG、DaVita Inc.、Nipro Corporation、Nikkiso Co. Ltd.、Asahi Kasei Medical Co. Ltd.など、主要な20社以上の企業プロファイルが詳細に分析されています。

市場機会と将来展望のセクションでは、未開拓市場や満たされていないニーズの評価が行われています。特に、メディケアによる在宅透析への高額な支払いと遠隔医療コードの拡大が、在宅ケアの普及を加速させ、新たな市場機会を創出していると指摘されています。

本レポートの調査方法論は、腎臓専門医、生物医学エンジニア、調達マネージャー、患者擁護者への一次調査、および世界保健機関(WHO)、米国腎臓データシステム(USRDS)などの公的情報源からの二次調査に基づいています。市場規模の推定は、末期腎不全患者数のトップダウン分析と、出荷量および平均販売価格のボトムアップ検証を組み合わせたもので、多変量回帰分析やシナリオ分析を用いて2030年までの予測が行われています。

Mordor Intelligenceの人工腎臓市場のベースラインは、その明確なデバイス定義、四半期ごとの為替レート更新、規制承認の可能性と臨床医の採用曲線の統合により、高い信頼性を誇ります。他の調査が透析消耗品を含めたり、プロトタイプと市販デバイスを混同したりする中で、本レポートは商業用ハードウェアのみに焦点を当て、透明性の高い変数と再現可能な検証を通じて、意思決定に役立つ信頼性の高いデータを提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 CKDおよびESRDの有病率の上昇

- 4.2.2 ドナー腎臓の不足

- 4.2.3 在宅および外来透析への移行

- 4.2.4 AIを活用した個別化透析投与

- 4.2.5 ナノ電気動学ポータブルデバイスの画期的な進歩

- 4.2.6 政府の成果連動型腎臓プログラム

- 4.3 市場の阻害要因

- 4.3.1 高い製品および処置費用

- 4.3.2 デバイスの生体適合性と凝固リスク

- 4.3.3 新規デバイスの償還の不確実性

- 4.3.4 埋め込み型デバイスに対する限られた外科的スキル

- 4.4 技術的展望

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 デバイスタイプ別

- 5.1.1 ウェアラブル人工腎臓

- 5.1.2 埋め込み型人工腎臓

- 5.1.3 ポータブル血液透析システム

- 5.1.4 生体人工(細胞播種型)腎臓

- 5.2 テクノロジー別

- 5.2.1 血液透析ベースのデバイス

- 5.2.2 腹膜透析ベースのデバイス

- 5.2.3 吸着剤ベースの再生技術

- 5.2.4 ナノ電気動学ICPデバイス

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 専門クリニック

- 5.3.3 外来手術センター

- 5.3.4 在宅医療施設

- 5.3.5 その他のエンドユーザー

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 フレゼニウス・メディカルケアAG & Co. KGaA

- 6.3.2 バクスター・インターナショナル株式会社

- 6.3.3 メドトロニックplc

- 6.3.4 B. ブラウン・メルズンゲンAG

- 6.3.5 ダヴィータ株式会社

- 6.3.6 ニプロ株式会社

- 6.3.7 日機装株式会社

- 6.3.8 旭化成メディカル株式会社

- 6.3.9 AWAKテクノロジーズ

- 6.3.10 アウトセット・メディカル株式会社

- 6.3.11 クアンタ・ダイアリシス・テクノロジーズ

- 6.3.12 エックスコーポリアル株式会社

- 6.3.13 ナノダイアリシスBV

- 6.3.14 SB-カワスミ株式会社

- 6.3.15 メディカS.p.A.

- 6.3.16 東レ・メディカル株式会社

- 6.3.17 カンテル・メディカル(ステリス)

- 6.3.18 バイオライフ・メディカル

- 6.3.19 ブラッド・ピュリフィケーション・テクノロジーズ株式会社

- 6.3.20 ダイアリティ株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

人工腎臓とは、腎臓の機能が著しく低下した、あるいは完全に失われた患者さんの生命を維持するために、腎臓の働きを人工的に代替する医療機器および治療法全般を指します。具体的には、血液中の老廃物や余分な水分、電解質などを体外へ排出し、体液のバランスを正常に保つことを目的としています。末期腎不全の患者さんにとって、人工腎臓は生命線であり、その生活の質(QOL)を大きく左右する重要な医療技術です。

人工腎臓を用いた治療法は、主に「血液透析」と「腹膜透析」の二つに大別されます。

血液透析は、患者さんの血液を体外に取り出し、ダイアライザーと呼ばれる人工腎臓を通して浄化し、再び体内に戻す方法です。ダイアライザーは、半透膜を介して血液と透析液を接触させ、濃度差や圧力差を利用して老廃物や余分な水分を除去します。この治療は通常、週に2~3回、1回あたり4~5時間程度、病院やクリニックで行われます。血液透析の実施には、血液を体外へ取り出すための血管アクセス(シャントなど)が必要不可欠です。利点としては、短時間で効率的に血液を浄化できる点が挙げられますが、通院の負担や食事・水分制限が厳しくなるという側面もあります。近年では、自宅で血液透析を行う「在宅血液透析」も普及しつつあり、患者さんの生活の自由度を高める選択肢となっています。

一方、腹膜透析は、患者さん自身の腹膜を半透膜として利用する方法です。腹腔内にカテーテルを留置し、そこから透析液を注入します。腹膜の毛細血管を介して血液中の老廃物や余分な水分が透析液中に移動し、一定時間経過後に透析液を排出します。この治療は、患者さん自身が自宅で行うことが可能で、持続携行式腹膜透析(CAPD)と自動腹膜透析(APD)の二種類があります。CAPDは、患者さんが日中に数回、手動で透析液の交換を行う方法であり、APDは、夜間就寝中に機械が自動で透析液の交換を行う方法です。腹膜透析の利点は、通院の負担が少なく、日常生活の自由度が高いこと、残存腎機能を比較的長く維持できる可能性があることなどが挙げられます。しかし、腹膜炎のリスクや、血液透析に比べて透析効率が低い場合があるといった課題もあります。

これらの主要な治療法以外にも、血液濾過(HF)や血液透析濾過(HDF)といった、より高度な腎代替療法も存在します。HDFは、透析と濾過を組み合わせることで、従来の血液透析では除去しにくかった中分子量の老廃物も効率的に除去できるとされ、合併症の軽減や予後の改善が期待されています。また、急性腎不全の患者さんに対しては、持続的腎代替療法(CRRT)が用いられることもあります。

人工腎臓の用途は、主に末期腎不全の治療ですが、急性腎不全の一時的な治療、特定の薬物中毒や重度の電解質異常、体液過剰の改善などにも用いられます。腎移植までのつなぎとして、あるいは腎移植が困難な患者さんの恒久的な治療法として、その役割は極めて重要です。

関連技術は多岐にわたります。ダイアライザーの進化は目覚ましく、膜素材(ポリスルホン、PES、PMMAなど)の改良により、生体適合性の向上や、より広範囲の分子量物質の除去が可能になりました。透析装置は、小型化、高性能化が進み、オンラインHDF対応や、より安全で精密な制御機能が搭載されています。透析液の清浄化技術も重要であり、超純水製造システムは透析治療の安全性を支える基盤技術です。また、血液アクセスルートの管理技術(シャント造設・管理)や、透析中の患者さんの状態をリアルタイムでモニタリングする技術、さらには透析データを管理・解析する情報システムも、人工腎臓治療の質を高める上で不可欠な要素となっています。

市場背景を見ると、世界的に末期腎不全患者数は増加の一途を辿っており、人工腎臓市場は巨大な規模を誇ります。高齢化の進展に加え、糖尿病や高血圧といった生活習慣病の増加が、慢性腎臓病患者の増加に直結しているためです。特に日本は、世界的に見ても透析患者数が多い国の一つであり、人工腎臓関連の医療機器メーカーが多数存在します。主要な企業としては、国内では旭化成メディカル、ニプロ、東レ、川澄化学工業、扶桑薬品工業などが、海外ではフレゼニウス・メディカル・ケア(ドイツ)、バクスター・インターナショナル(米国)、B.ブラウン(ドイツ)などが市場を牽引しています。市場のトレンドとしては、在宅医療の推進(腹膜透析や在宅血液透析の普及)、透析効率の向上と合併症の低減、医療費抑制の圧力、そして新興国市場での需要拡大が挙げられます。

将来展望としては、人工腎臓技術はさらなる進化が期待されています。最も注目されているのは、患者さんのQOLを劇的に向上させる「小型化・携帯化」です。ウェアラブル人工腎臓や、体内に埋め込むことができる植込み型人工腎臓の研究開発が進められており、これが実現すれば、患者さんは透析のために病院に通う必要がなくなり、より自由な生活を送れるようになります。また、再生医療の分野では、幹細胞を用いた腎臓の再生や、バイオ人工腎臓の開発も進められており、将来的には人工腎臓に代わる根本的な治療法となる可能性を秘めています。

さらに、個別化医療の進展により、患者さん一人ひとりの状態に合わせた最適な透析処方が可能になるでしょう。AI(人工知能)やIoT(モノのインターネット)の活用も進み、透析データの解析による予後予測、装置の遠隔監視やメンテナンスの効率化が図られると予想されます。透析患者さんに多い心血管疾患や骨ミネラル代謝異常、貧血といった合併症の予防・治療法の進化も重要な課題であり、人工腎臓治療と並行して研究開発が進められています。最終的には、腎移植の普及も重要な選択肢であり、ドナー不足の解消や免疫抑制療法の進歩が期待されています。これらの技術革新により、末期腎不全患者さんの生命予後と生活の質のさらなる向上が目指されています。